ミータソのマザーズ決算分析【Chatwork】2020年2Q

こんにちはー、ミータソです。

10月も残り2日、もう11月ですか。年越しが近いですね~。

今回はクラウド型ビジネスチャットツールを提供するChatworkについて調べてみました。

Slackのパクリと言われながら、持ち前の技術力で今や28.5万社導入。コロナ禍GMOグループ全社導入も記憶に新しい、カギとなったのがこのChatwork。

実際どれだけ業績がのびて、どれだけ株価が上がったのか? そして今後の株価動向はどうなるのでしょう?

直近だと株価推移はいい感じです!では業績をみていきましょう。

1. 株価の動向

株価は半年で1,351円から2376円と、1.75倍となってます。

上場直後のChatworkショックと言われたのも過去のものとなってますね笑

2. 気になるコロナの影響

直近決算説明のスライド内、コロナ感染症影響で4月登録ID純増数だけおかしなことになってます笑

新型コロナウイルス感染症によるテレワーク需要の拡大が、大きな追い風となっているんでしょうね。

Chatworkが生産性向上のキーになるとみられてるのでしょう。

3. 直近決算トピック

SNSでもかなり大きなニュースとなった、GMOグループ全社での在宅勤務。同社グループで在宅勤務の移行に成功した裏には、同社サービスの活用があったからだとしています。

また7月にウェブ会議システムのZoomとサービス連携を開始しました。

加えて、SMBCによる中小企業向けプログラムの対象サービスにBellFaceやTerrasky、SMBCクラウドサインと選ばれたとのこと。

これらは日本の生産性向上を掲げる当社にとっては、相当なシナジーが見込まれる良き提携でしょう。

4. マクロ環境

チャットツールに慣れてしまうと、社内のコミュニケーションって本当に楽なんですよね。メールとか絶対使いたくない笑

私の周りの伝統的な業種業態でも、当たり前のようにこのチャットツールが使われていて、底知れぬ可能性を感じます。

5. 業績サマリー

新型コロナによるテレワーク需要が増え、メインのChatwork事業の価格改定のARPU増で、売上が前年同期比+39.1%の612百万円と大幅に伸長しました。また営業利益も139百万円と、前年同期比で+316.2%と大幅改善。

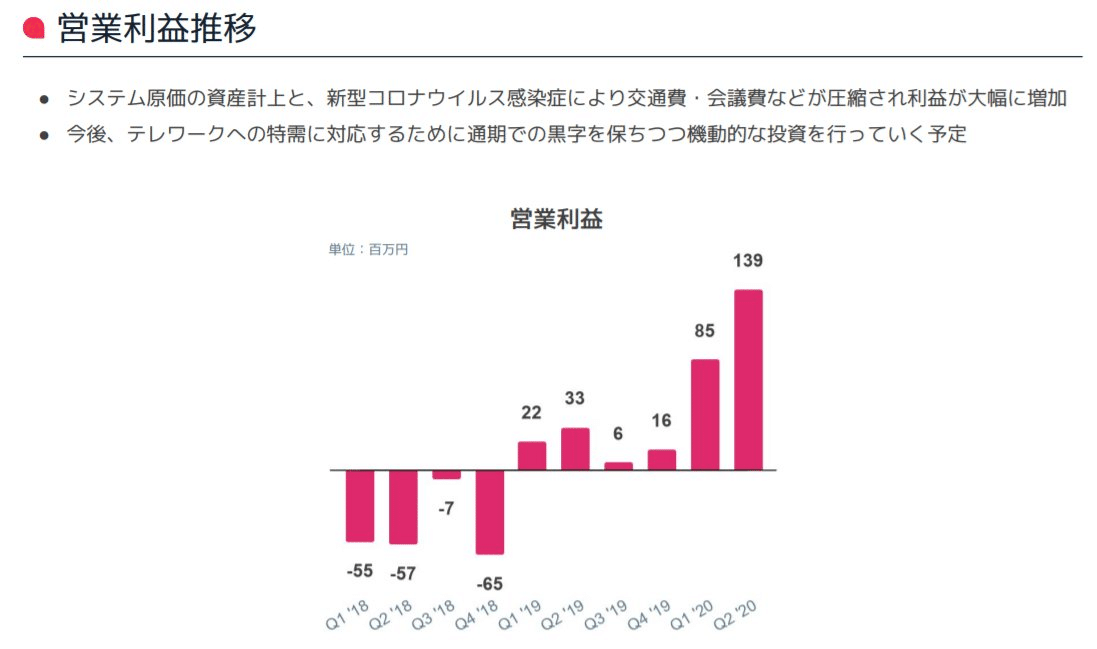

6. 営業利益分析

営業利益改善はシステム原価を資産計上したのと、交通費・会議費が圧縮され利益が大幅に増加しました。広告宣伝費や交際費もなくなり、人員増加に伴う人件費増加を打ち消すプラス影響が大きかったんでしょう。

7. 通期業績予想

テレワークの流れは今後不可逆的ですし、需要増が見込まれるでしょう。ただ、そこまで急なものではなく、徐々に浸透していくものと思われます。

そして、システム原価の資産計上は実質費用の先送りですし、今後も営業利益向上を望むならコスト改善努力が必須でしょう。

売上高・・・(2,450 〜 2,541百万円(+35% 〜 +40%))

営業利益・・・(231 〜 359百万円(+197% 〜 +363%))

8. 所感

半年でみると、個人的にはもう少し株価が上がってもいいと思ってますが、それほどでした。

一方、ビジネスチャットツールの市場は大きく、日本製のChatworkが国内の需要に応える形で展開することで成長が見込め、長期的には買いではないでしょうか。

エンジニアライクな会社で、もともとChatworkのサービスも同社内でローンチして使い心地がよくて対外的にローンチしたサービスなので、今後も新規事業含め同社の展開が楽しみです!

9. ミータソのスタートアップファイナンス情報発信について

Twitterやってます!!

マザーズ上場企業の決算分析だけじゃなく、スタートアップのビジネスモデル分析、資金調達分析などつぶやいてますので、もしよかったらフォローしてください。泣いて喜びます。

この記事が気に入ったらサポートをしてみませんか?