本当にはじめての人が読む財務諸表入門ービジネスサイクル図解

はじめまして、DCF Masterです。Twitterアカウントはこちら。

今日は「企業の活動記録としての財務三表」の正しい知識をもっていただくためのnoteを書いてみようと思います。

これから株を始めるかたももちろん、個別銘柄からその財務内容に興味を持たれた方、会計を勉強されている方などにもお役に立てば幸いです。

・PL/BS/CFって複雑に絡み合っててややこしい

・利益率10%とROE10%はどう違う?

・営業利益と営業CFって何が違うの?

・本を買っても頭に残らない

っていう方に向けて書きます。これらは私が若かったころに悩んだことです。本を読んで分かった気になっても、なかなか現実のケースに適用することは難しいです。それはなぜか。

世の中の解説本は、財務諸表の仕組みにフォーカスしています。実はそれはむしろ玄人むけのモノで、いわゆる辞書なんです。辞書をよんでも知識は増えません。実際に言葉を使ってみて、分からないときに立ち返るのが辞書です。

もっと企業の動きや目的に目を向けて、ビジネスの流れを意識して財務諸表を理解しましょう。そうすれば、さきほど挙げたような質問はすべてクリアに回答できると思います。あと最近は米株投資家が多いので、英語も念のためつけときます。

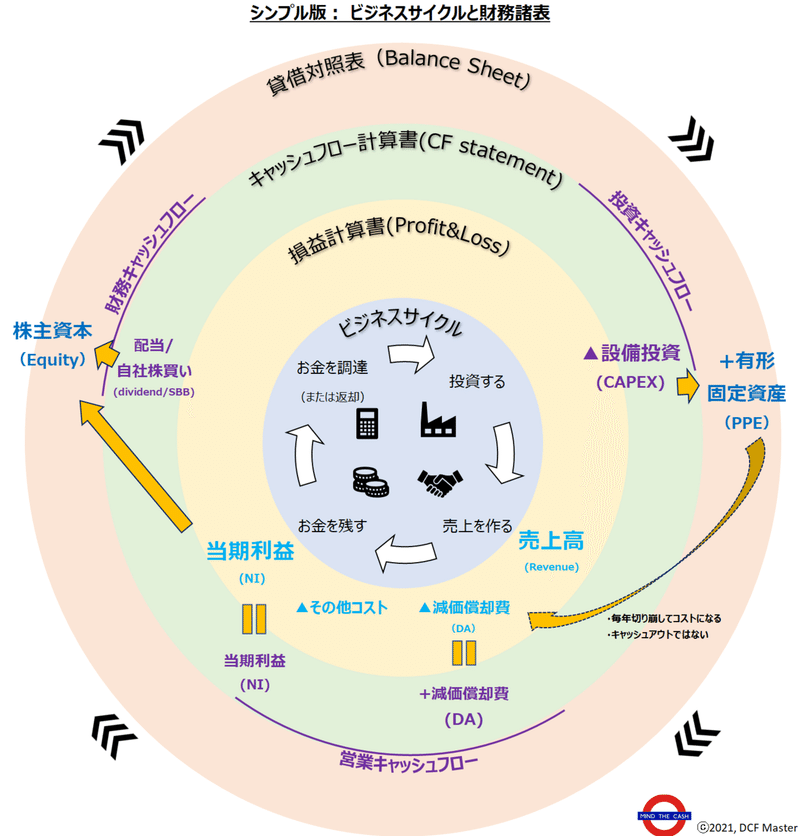

※1番下にシンプル版のサイクルチャートがあります。それが1番分かりやすいので、最後までお付き合いください。

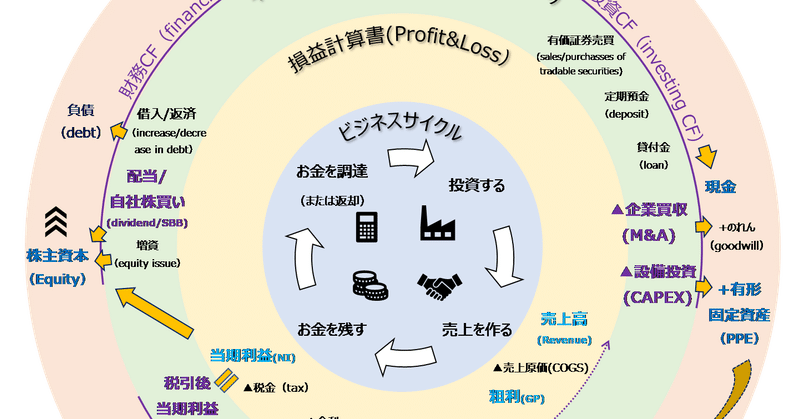

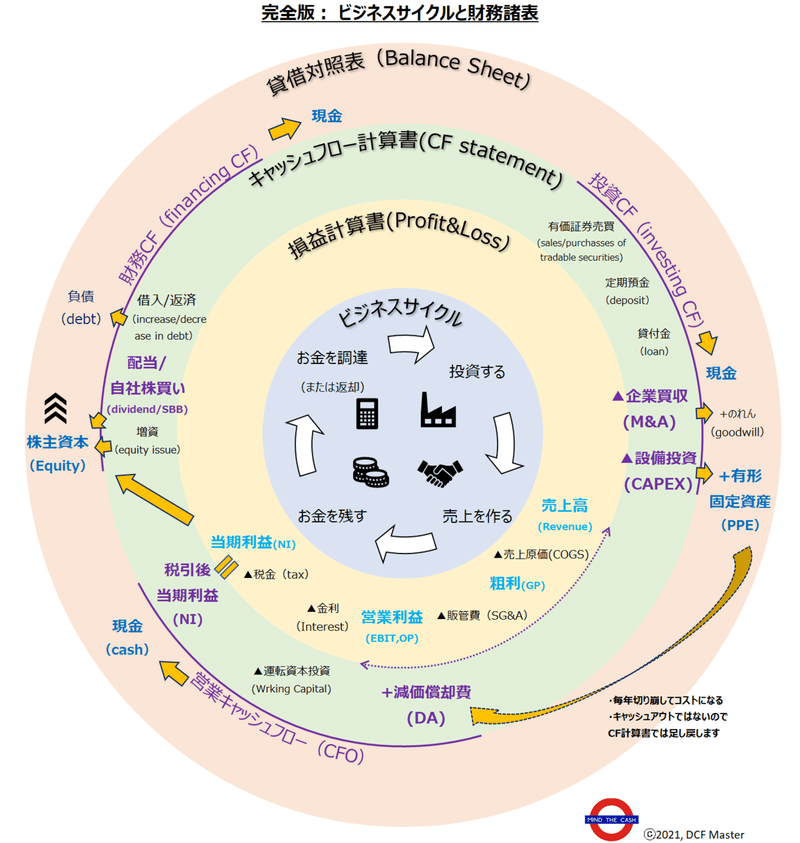

企業のビジネスサイクル

企業は基本的に、以下のサイクルに基づいて活動します。

①投資する

ビジネスに必要な資産を作るor買う

②売上をつくる

その資産で売上収入を作る

③お金を残す

コストを除いたお金が手元に残る

④必要なお金を調達

来年以降の業務拡大のため、儲けに加えてお金を調達

⑤⇒①再投資する

手元にある儲けと借りたお金で再投資

基本的には永遠にこのサイクルを繰り返していきます。まずこのサイクルを理解しましょう。「お金を調達」のところは、余っていれば「返済」することもあります。簡略化のために調達のみ書いています。

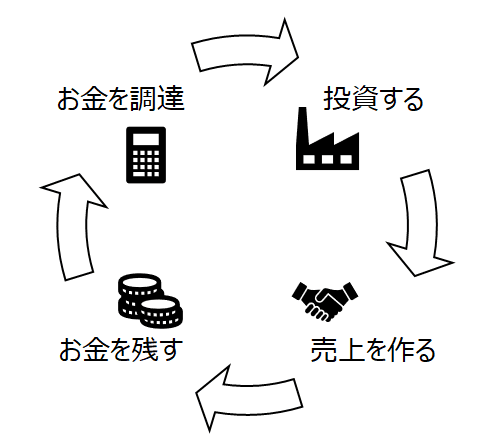

企業のサイクルと損益計算書(PL)

損益計算書はビジネスが儲かってるかどうか示します。米国ではstatement of operation(営業の状況)とも呼びます。そのままです。実務上はPL(ピーエル)と呼びます。

儲けを示すというその性質上、PLは毎年ゼロクリアされることになります。こういう毎年新しくなるものをフロー(flow)ともいいます。

時計まわりに読んでください。

PLは売上高から始まります。次は各種コストです。

コストとは売上を作るのにかかった犠牲のことです。

売上からコストを引けば利益がでます。利益には3段階あります。

分けたほうが何が起きているか理解しやすいので、分かれています。

売上高(Revenue, Sales, Turnover, Top-line)

文字通り製品サービスを売って得た金額

売上総利益 or 粗利(Gross Profit; GP)

アラリと読む。売上からその製品やサービスを作るのにかかった直接的なコスト(COGS, cost of revenue)を引いた残り。製品あたりの利益。

営業利益(Operating profit; OP, EBIT)

製品1つ1つから生まれる利益である粗利から、売るためにかかった間接的な費用である、販売費および一般管理費(SG&A)を引いた利益。

いわゆる本業のもうけ。

当期利益(Net Income; NI, Earnings, Bottom-line)

借入にかかる金利と、税金を払ったあとの最終的な利益。その他すべてのイレギュラーな損益が入ってくるので結構ぶれる。これを株数で割ったものをEPS(earnings per share)と呼ぶ。

慣れないうちはややこしいですが、粗利は数量との関係を意識します。何個売ればまずはそこからいくら儲けがでるか。みなさんが、転売ヤー(すいません)だったら、

・あれが何個うれればとりあえず〇〇円は残りそうだな(粗利)

・そっから家賃とかバイト代とか払ったらいくら残るかな(営業利益)

という思考回路になりませんか?売上も気になるでしょうけど、

・今月は〇〇が売れたけど、あれ仕入値が高かったから意味ないなー(粗利低)。仕入値が安かった(粗利が大きい)あっちが売れてくれないと、、、

ともなりそうですよね。特に卸売のようなモノを流す会社は直接の売上高に意味はなくて、粗利が売上みたいなものです。モノを流すことが仕事ですから、流した結果得られる収入は粗利部分だからです。

このように粗利を売上だと思ったほうがいい業種もあります。PLは単純な構造ですが、業態のクセがでるし、処理方法に恣意性が入るのでそこが問題です。

PLを理解するポイントは、「誰に、何を、どのように、売っている会社か」を知ることです。もうファンダメ分析は始まっています。全く難しいことではありませんから安心してください。

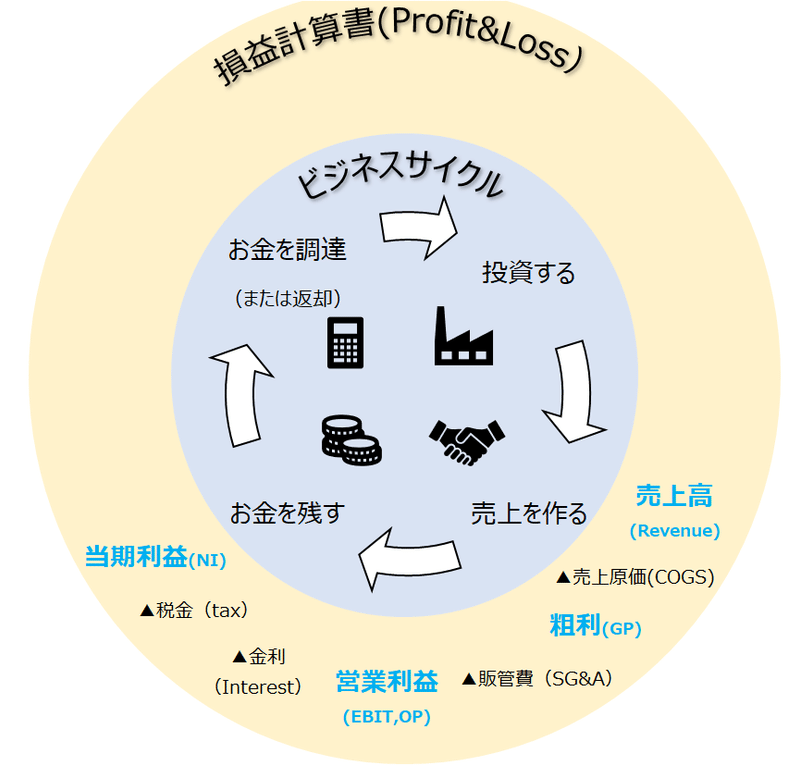

企業のサイクルとCF計算書

CF計算書は苦手な人が多いと思うのですが、基本的にはPLとそんなに変わりません。ポイントはキャッシュが動いた取引だけを入れることです。家計簿みたいなもんで、「今年の現金はいくらぐらい動きましたよー」というのを計算します。これもフローなので、1年ごとにゼロクリアします。

外側に円をふやしました。紫色のワードに注目して時計回りで理解しましょう。黄色い矢印は直接数字が連携するところです。営業CFはPLの当期利益をベースに作ります。なにやらCFはビジネスサイクル全体にちらばっていますね。PLと同じところから見ていきます。

①営業キャッシュフロー(CFO)

ビジネスサイクルの「売上を作る」と「お金を残す」に対応します。

読んで字のごとく、今年はこれぐらいビジネスで金作ったよという数字です。PLとそっくりですね。

実際、PLが本質的に改善すればCFも改善します。なぜなら、営業キャッシュフローは「ビジネス活動の結果、入ってきたお金」という意味なので、「ビジネスがうまくいってれば営業CFもふえる」というのは自明です。

計算過程をみても最初のコアの項目はPLの項目ですから、当たり前です。

①税引後当期利益←PLの項目!

②+減価償却

③▲運転資本投資

のこりの2つですが、②減価償却のところだけは、全員理解したほうがいいです。キャッシュフローの額のイメージをするときに絶対に外せません。③は今後興味をもったら過去のnoteでも参考にしてください。

リズムがわるくなるので、減価償却について後半で触れます。いったん忘れましょう。

②財務キャッシュフロー(financing cashflow)

ビジネスサイクルの「お金を調達」に対応します。バランスシートの右側(貸方)には、負債や株主資本の残額が載ります。財務CFはこの「BSの右側をコントロールした時の内容」を記録したものです。

お金を返したり借りたりというのは、ビジネス活動そのものとは切り離して行う行為です。でもお金はこれでめっちゃ動きますから、CF計算書に入ってきます。

ここで重要なのは、配当/自社株買いです。ビジネスサイクルの次の項目は「再投資」ですから、これからめちゃくちゃお金が必要なら、とっておかなければいけません。そういうやりくりを配当の金額や自社株買いの金額を調整してうまいことやります。

お金をやりくりするのが財務キャッシュフローです。経営者の裁量が大きく影響します。CFOが活躍するところでもあります。いわゆるペイアウトレシオ(当期利益に対して何%配当するか)がよく議論になりますが、それはサイクルの中で必要なお金を向こう3年ぐらい見積もって決めています。

「手元のお金」と「来年再来年の見込み営業キャッシュフロー」でやりくりできない場合は、負債を調達することになります。この財務キャッシュフローと先ほどの営業キャッシュフローで将来の(再)投資に備えます。

いろいろ書きましたが財務CFは最初はあまり気にしなくていいです。なぜかというと、負債借入の判断などはBSが主役になるからです。「CF計算書をどうにかしよう」と思ってお金を借りるのではなく、「手元資金が足りないから借りる」のです。したがって動機はBSにあり、CF計算書はただ記録するだけ。したがって、バランスシートをみれば事足りることが多いです。覚えることは少ない方がいいので、とりあえず放置しましょう。

反面、営業CFはビジネスの実力を読むために、投資キャッシュフローは将来の飯の種やPPEの重さを測るために有用です。DCFで使うフリーキャッシュフローもこの2つの差で計算します。財務CFはぶっちゃけこの2つに比べれば影がうすいです。

③投資キャッシュフロー(investing cashflow)

ビジネスサイクルの「投資する」に対応します。設備投資や企業買収(M&A)をしたらここに入ってきます。企業が買ったものはBSの左側に載ってきますから、財務CFは「BSの左側をコントロールした時の内容」を記録したものです。

※有価証券の購入や定期預金の出し入れなどワケのわからないものも入るので気を付けてくださいね。

設備投資は、工場を建てたりソフトウェアをつくったりと、複数年にわたって売上に貢献するような支出を指します。最後に解説していますが、ここからBS上に有形固定資産がのっかって、毎年減価償却費として切り崩していきます。ここが一番難しいです。3つの財務諸表をまたがるからです。

どこから一つマスターするのであれば、投資CF(CF)→有形固定資産(BS)→減価償却費(PL)→営業CF(CF)という流れを完璧にすることをお勧めします。

CF計算書はビジネスサイクル全体を表す

PLには、財務と投資の情報は入ってきません。したがって、会社が最近お金がなくて負債を調達しまくってるだとか、実はへんな会社を買収してる、という情報はPLから手に入りません。

企業活動は現金をベースに行われているので、CF計算書は企業活動をぐるりと一周カバーします。

これがCF計算書が重要な理由です。難しく考えず、上記のサイクルを意識しながら実践を積んでもらえればと思います。

企業のサイクルとBS

鬼門?のCFをとりあえず抜けました。お疲れ様です。次は最後のBSです。

バランスシート(BS)

BSはほかの2つと違って(フローではなく)ストックと呼ばれ、これまでの稼ぎや借金などすべての活動が、いまどのように残っているかを示します。

・左側(借方)には「投資CFとしてこれまでに買ったモノ」の残額

・右側(貸方)には「財務CFとしてこれまでに調達したお金」の残高

が載っています。

サイクルとの関係でいえば、「投資する」が左側、「お金を調達」が右側です(見た目が左右逆になっちゃってすいません)。逆に言うと、「売上を作る」「お金を残す」の詳細は分かりません。そこは、PLとCF計算書ががっつりカバーしてましたよね。

ビジネスは出資ところから始まっているので、左側の>>>マークのところから、時計回りにBSの主要項目を見ていきましょう。

株主資本

起業にあたって株式を発行したときにまずここが増えます。そのお金で有形固定資産などに投資をしてサイクルが始まります。

当期利益から矢印がでていますが、利益を稼げばここに蓄積されます。

毎年の配当の支払いや自社株買いなどで減少します。

負債

サイクルの中でお金がたりなければ、外から借りてきます。

現金

あたりまえなんですが、現金はCF計算書上のあらゆる取引で変化します。図の中では3つのCF活動の結果として動くという感じで表現しています。毎年の現金残高変化の内訳を示すのがCF計算書です。

有形固定資産

増資などで得た時間で投資した対象です。建物とか土地、設備などの有形固定資産や、企業買収によって発生する無形固定資産(固定というのは1年より長くもつもの)であるのれんなどが重要です。開発したソフトウェアなども無形固定資産に入ってきます。英語ではまとめてPPEっていいます。「PPEが重い」といえばビジネスに資産がいっぱい必要で効率が悪いということです。

バランスシートはよんで字の如く、バランスしています。見た目的には、

投資CFで買ったものが左(借方)/財務CFでゲットしたものが右(貸方)という形になります。上で紹介した4つのアイテムは、

借方(左)

現金と有形固定資産

貸方(右)

負債と株主資本

という形でバランスします。

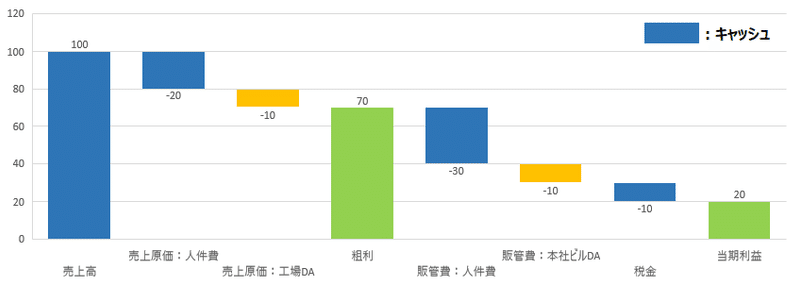

【補足】減価償却費の謎

ーーー減価償却費とは?

さて、1個宿題にしていた減価償却費(Depreciation and Amortization; DA)について説明します。そもそもDAは設備やのれんなどを、期間を決めて少しずつ費用として取り崩していくものです。

どうしてこんなまどろっこしいことをするかというと、「コスト=売上を作るための犠牲分」という発想なので、売上に貢献している分だけを工場のコストにすべきだからです。

例えば100億円の工場が20年に亘って製品を作り続けます。設備投資(CAPEX)は100億円ですが、1年分のコストは100/20で5億円になります。20年間の売上に貢献するので、20年分割します。これがDAです。

ーーーなぜ「足す」のか?

定義はわかったけど、まず疑問としてなぜCF計算で減価償却を足しているのか?減価償却ってコストじゃないの?って思いますよね。

状況を整理するとこんな感じでした。

・今はCF計算書のなかの、営業CFを計算中

・CF計算書はキャッシュが動いた取引しかカウントしない

・営業CF=当期利益+減価償却費

営業CFはそもそも、「今年キャッシュがどれぐらい儲かったか」示すものです。PLの当期利益は「今年利益がどれくらい儲かったか」示すもです。したがってほとんど目的が同じなので、営業CFは当期利益とよく似ています。しかし1か所決定的に違うものがあります。それがDAです。

DAは現金支出を伴いませんので、CF計算書に載せることはできません。しかし、当期利益はDAをすでに引いてしまっています。本当は引いてほしくなかったDAを引いてしまったので、それを戻すことで現金のみの取引に修正します。

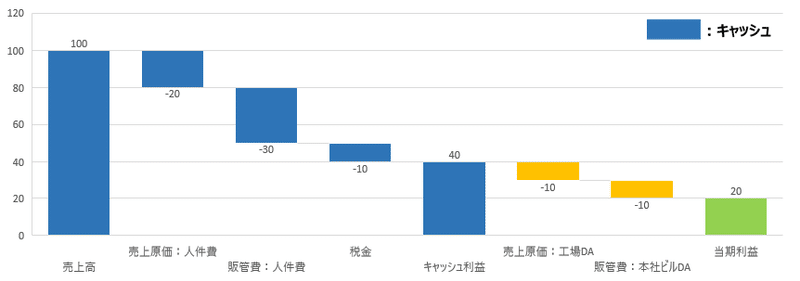

この図をみてください。PLを「上から下に計算する」過程です。売上原価と販管費の中にDAが混ざりこんでいます。青いバーはキャッシュ支出/収入のものです。しつこいですが、DAはキャッシュではありません。

DAが各段階で混ざってきてうざいですね。キャッシュの取引だけを集計するために順番を入れ替えます。

これですっきり現金だけの儲けを計算できました。

当期利益から「下から上に計算」すると、当期利益20+DA10+DA10=キャッシュ利益40となります。CF計算書はこの下から計算する方法を採用しています。

ーーー複数年を追いかけると?

減価償却は初学者にとっては厄介です。念のため、サイクルを書いておきます。

100億円投資して20年でコスト化(=償却)していく場合、以下のように3つの財務諸表にまたがります。

投資時の処理:

【CF】投資CFで▲100 ⇒

【BS】有形固定資産に+100

1年目(投資した年)の計算 :

【PL】減価償却費に▲5

【CF】営業CFに+5(現金取引ではないため)

2年目の状態:

【BS】有形固定資産に95↓残っている

2年目の計算:

【PL】減価償却費に▲5

【CF】営業CFに+5

3年目の状態:

【BS】有形固定資産に90↓残っている

3年目の計算:

【PL】減価償却費に▲5

【CF】営業CFに+5

という形でサイクルが回っていきます。このサイクルが理解できると、財務分析スキルのステップがあがります。

ポイント

①投資CFは最初の一回だけ

②PLとCFの処理は毎年同じことを繰り返す=PLで引いてCFでは戻すからCFはインパクトなし

③BSはPLでコスト化した分、毎年削れていく

まとめ

簡単に各財務諸表の振り返りを書いておきます。

PL:「今年は儲かったか」を計算する

売上:資産を使ってどれだけ収入を得たか。規模の指標。

粗利:1つプロダクトを売ったときの利益。これが高ければ売上ごとの利益が大きいので、売上の成長が利益の成長に直結する。

営業利益:営業コストや管理コスト控除後の利益。そのコストがすくなければ、粗利が削られずに多く残る。営業利益が良い会社は最終的にCFで見てもいい会社が多い。

※コストも誰かほかの会社の売上です。全員が高い利益率を達成することはできません。最終的に、粗利はビジネスモデルなど、営業利益はブランド力やポジションパワーなどを反映して、一定のレベルに落ち着きます。落ち着いてなければ、なにかがすごい!ってことです。

CF:「今年はキャッシュが増えたかどうか」を計算する

営業CF:ビジネスからキャッシュがいくら手に入ったか。PLで言うところの売上に近い。(実際はPLの利益がベースですが、イメージ)

投資CF:キャッシュをいくら使ったか。投資CFは基本的に常にマイナス。「投資でお金を使う」から。投資CFはPLでいうコストに近い。BSの左側にリンク。

財務CF:FCFや手元資金で将来の投資を賄えない時の資金調達や、余っているときの配当支払いや自社株買いなど。BSの右側にリンク。

投資機会が多い場合か、本業でお金が流出している場合(営業CFがマイナスの場合)は、財務CFはプラスになる。これは借金によりお金が”増える”ため。財務CFがプラスであればどんどんお金を吸い込んでポジションが大きくなっている状態。

投資機会がなくて、営業CFがプラスでお金が余る場合、財務CFはマイナスになる。

【重要】「営業CFー投資CF」がフリーキャッシュフロー(FCF)

これがPLでいう当期利益に近いイメージ。ホントに必要な支払い全部済ませて、今年手元に残ったキャッシュ。自由に=free、使えるキャッシュということです。この数字はDCF法で使います。

BS:「次の期にもっていくもの」のストックリスト

株主資本:増資によるプラスの財務CFではじまり、毎年の利益をのせていく。配当や自社株買いで減少。

有形固定資産:株主資本や借金、過去のFCFを元手に投資したモノ。減価償却で毎年すりきれていく。設備投資を続けないとどんどんすり減ってしまう。

BSの見た目が左右にわかれているのは、株主資本としてゲットした金を、有形固定資産に変えてますよという対応関係をしめすため。必ず左右で同じ金額になります。左側が使い道、右側が調達方法です。

これで一通り終わりました。長文すいません。

サポートしてもらえたら週5でアップできるかも!