【DCFのキホン③】利益とキャッシュの違い(理論編)

はじめに読んでほしいこと

今回は、実際の財務諸表を参照しながら、利益とキャッシュの違いを理解していきます。ちょっと大変ですが、CFの世界を理解するのには必要な知識です。でも裏技があって、今日の説明内容から得られる数字(営業活動によるキャッシュ・フロー)は、実は答えが直接キャッシュフロー計算書に書いてあります(23,997百万円)。

よって、中身が多少あいまいでも、実際は株価計算が支障なくできます。より深い分析をするときに戻ってきて読んでいただいても全く問題ありません。

3つの調整

では、まずは以下の2つの財務諸表を比較してみましょう。

損益計算書(以下、PL)…会計期間の利益

キャッシュフロー計算書(以下、CF)…会計期間の現金収支

今日は、利益とキャッシュの違いを理解するというテーマなので、以下のPL項目から、財布に影響があるもの、すなわちキャッシュフローだけを選びましょう。アマゾンの倉庫の仕分け機になった気持ちで、キャッシュかキャッシュじゃないかだけ考えて右側に書き出してみましょう。

こんな感じになりました。すこし本当のPLと見た目が違いますが、費目別にしています。製造業のイメージですね。

違いを生んだのは、①建物の減価償却と、②在庫、③後払い(掛け売り)ですね。他は、現金ニコニコ払いなので差はありませんでした。人件費とかキャッシュじゃなかった嫌ですよね。今月は掛け(orつけ)で頼むわ!みたいな。

①減価償却 - 常に「足し戻す」

これはややムズですが、避けて通れない話題です。なぜなら、上の図の通りPLの項目はだいたいキャッシュ払いですが、この減価償却だけは金額がでかい上に、キャッシュを伴いません。したがって、減価償却の分、常にCFのほうがPLより儲けが大きくなります。

そもそも減価償却は極めてPLらしい考え方、すなわち「当期の売上と、それを得るために使ったコストはいくらで、結果として利益はいくらか」という、費用収益対応の原則に基づいた計算方法です。要は、工場はその保有効果が一気にくるのではなく、使ってる間、じわーっと売上に貢献するよね、っていうことです。

工場を100億円で建設した場合、キャッシュの動きは、最初のマイナス100億円だけです。これは簡単ですね。そうです、キャッシュのほうが明らかに簡単なんです。だいたい難しく考えてわけわかんなくなるんですよねー。自分もそうでした。

そして、例えば5年間この工場を使う場合、100÷5で20億円が毎年のコストとしてPLに載ってきます。この20億円はキャッシュアウトは伴わない計算上のコストなので、利益に足し戻してあげます。なぜ”足し戻す”かというと、「もともとキャッシュじゃないから、CFの世界では引かなくていいものを、引いてしまっていたので、それをキャンセルする」というニュアンスです。

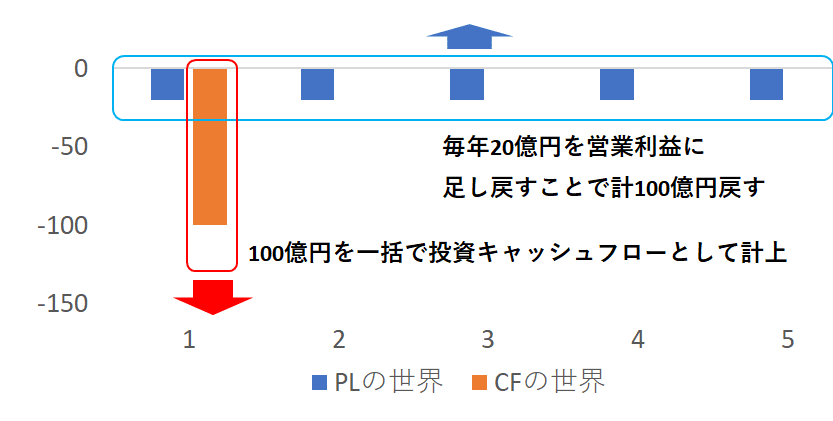

番外編:行方不明の工場建設投資

この100億円の出金はどこにいったんだ?と気づいた方、するどいです。これは、次回、投資キャッシュフローを扱うときに出てきます。

前の記事にあったこの図。実は、このオレンジのキャッシュ・アウトというところが、投資キャッシュフローで、工場の設備投資とかが該当します。

上の図でキャッシュ・インというと売上だけのイメージですが、実際は「本業で得たお金」ということで「営業(活動による)キャッシュフロー」が正しい表現です。今やってるPLをCFに変換する作業の結果得られる、キャッシュとしての儲け、がキャッシュイン=営業キャッシュフローということになります。ご注意ください。今後はこれでいきます。

②在庫投資とは? - 自社商品への先行投資

普段の生活で在庫を考えることはあまりないですが、CFを考えるには在庫は非常に重要です。まず、例題のケースを図で見てみます。

当期末に在庫がない場合

PLの世界では、売上をベースに、売った商品のコストを

1. その期の仕入れ

2. 期初の在庫

から持ってきて足しあげます。したがって、現金で仕入れた5も、倉庫に眠っていた5も、両方コストに入ってしまいます。でも、キャッシュを使ったのは、最初の5だけです。在庫は去年買ったものなで、去年のCFですでに認識されています。「現金が動いた期に、動いただけ記録する」。単純ですね。

今年も在庫がある場合

これはちょっとだけややこしいです。違う例なので数字が変わります。

今期に財布から金を払ったのは、仕入れたときの30だけです。しかしコストは15になっています。ということはPLの世界からCFの世界に変換するのに15引かなくてはいけません。(注 : 今回は、キャッシュアウトのほうがPL上のコストよより大きいので、CFが不利になるように調整しましょう)

ややこしいようにみえますが、これは図から明らかなように、

調整額=現金仕入-コスト=在庫の増加

という関係が見えてきます。「在庫が増えたら、CFにはマイナス」。と覚えましょう。

在庫を増やすということは、将来のキャッシュ回収のために、先行投資をしていること

になります。そう考えれば、キャッシュ的にはマイナスだな、って感じがしませんか?自社商品を買って、転売しなかったイメージですかね。工場とかと同じで、投資はまずキャッシュアウト⇒あとから売上で回収、ということになるので、キャッシュ的にはマイナススタートになります。これが在庫投資という言葉の意味です。

③売掛金と買掛金 - 期をまたいだ支払いのケース

この長いチャプターも残るは、掛け売りのところだけです。3月決算を想定しましょう。そして、以下に最後の3か月と翌年度の4月の売上状況があります。

毎月20売り上げています。しかし、3月は掛で販売したので、回収が4月になってしまいました。こういうケースでもPLの3月の売上は20になります。したがって、PLとCFのギャップがでてきます。この10は、「営業債権の増加」があったということになります。キャッシュの代わりに、営業債権(あとからキャッシュを回収する権利を持ってるということ)をゲットしました。すなわち、

営業債権が増えたら、売上を現金で回収できてないので、CFにはマイナス

ということになります。気を抜くと反対にしてしまいそうですが、ポイントは、在庫も営業債権も簿記では資産(借方項目)なんです。あとから現金を獲得できますから。現金も当然資産項目ですから、「現金が入るはずだったところが違う勘定科目の資産に入ってしまった」=「キャッシュフローとしてはマイナス」という風に考えると間違えません。

なお、反対の概念で買掛金(営業債務)というものがあります。仕入の際に後払いすると言うことです。これは先程の営業債権と反対なので、増えれば増えた分CFに有利です。現金を使わずに仕入ができたんですから、得に決まってます。債務が増えるというのはいい感じがしませんが、その反対側で現金が増えますのでCF的にはプラスになります。

運転資本という考え方

実は、②と③を合わせて、運転資本と呼びます。イメージは、ビジネスを平常運転するのに必要な犠牲、という感じでしょうか。企業はほとんどの場合、在庫を持っていないと運営できません。お客さんからあれがほしいと言われてから作るのでは遅いからです(受注生産でも期末に製造中だと在庫になります)。在庫はなるべく持ちたくないですよね。キャッシュフローにマイナスだし、腐ったり価値が減ったりするかもしれないし。

営業債権や債務も、ビジネスをしていく上で必要なものです。とくに企業間の売買では、キャッシュ払いということは稀です。1-3ヶ月くらいの猶予をもって支払いを設定します。たとえば、営業債権は3ヶ月後に回収するけど、営業債務は1ヶ月で払うということを繰り返すとします。これをやると、ビジネスの規模が拡大するにつれて、どんどん2ヶ月分のキャッシュを失います。1月で払って3ヶ月(2ヶ月後)でもらうので、常に2ヶ月分資金不足になります。

これは、商慣習やパワーバランスでどうにもならないケースが多いです。この2ヶ月分の資金は、致し方なく失っているキャッシュ的な犠牲という意味で、運転資本の計算に入ってきます。

運転資本=在庫+営業債権-営業債務

運転資本増加(減少)=営業キャッシュフローのマイナス(プラス)要因

まとめ

今回はタフでしたが、PLからCFの世界に移動するために必要な調整をカバーできました。これ以上のことは現段階では不要です。とくに減価償却は非常に重要です。だから冒頭のカカクコムのCF計算書にも独立して書かれています。分からなくなったら何回も戻ってきて、ニュアンスを掴んでいただければ嬉しいです。ルールを覚えるのではなく、日本語として、なぜ?を理解するのが近道だと思います。

サポートしてもらえたら週5でアップできるかも!