英国Pension fundの運用戦略‐Liability Driven Investmentの落とし穴

英国(UK)は金融業やライフサイエンス、イノベーションや発明が大変得意な国です。かつて大英帝国時代に植民地化した国々と経済的にも文化的にも緩い連帯でつながっており、世界共通語の英語があるおかげで現在でも世界経済において大きな存在感を放っています。

UKは肥沃な土地が少なく、古くから自国に足りない物品を他国から輸入する必要があり、ここから比較優位の経済原則や自由貿易主義、分業による生産性の向上が促進され、プロテスタンティズムに基づく個人主義の勃興とともに産業革命、そして現在の世界経済のフレームワークである資本主義の形成につながったとも言えます。

英国は小さな島国であるにも関わらず、昔から積極的に海外と貿易を行うことで経済が発展してきました。ロンドンのシティを世界最大の国際的な金融センター(financial hub)として機能させ、海外から多くの投資マネーを呼び込むだけでなく、同国の企業やファンドが国外に投資してキャピタルゲインや配当の形で還流する投資サイクルを形成することで英国経済は世界で最もグローバルな経済圏の一つを形成していると言えます。

Truss政権を退任に追い込んだ経済政策(mini-budget)の失敗と英国年金基金の流動性危機

この英国で前政権を担っていたBoris Johnson首相が8月末に退任し、代わりに同国3人目の女性首相となったLiz Truss政権が誕生しましたが、着任からわずか45日程度で辞任に追い込まれる事態となりました。この背景には、同国の経済刺激策として同政権の政策の目玉であった減税策(mini-budget)が打ち出された結果、英国が再び財政難に陥るのではないかというマーケットの予測から急激な通貨下落と金利上昇が生じ、結果的に英国の多くの年金基金が流動性の危機に陥るリスクを招いたことが挙げられます。

通常、確定給付型年金基金は将来の退職者への年金支払い(pension liability)に備え、制度資産(plan asset)が年金負債を十分にカバーできるようにする必要があります。年金基金のファンドマネージャーは、年金資産が年金負債を上回る状態(surplus)を常に意識する必要がありますが、この目標はmoving targetとなるため、定期的に年金資産と年金負債の変動をモニタリングしながらポートフォリオを運用する高度なスキルが求められます。年金ポートフォリオは、退職者が将来安心して年金を受け取るための資産ですので、年金資産の資産配分戦略はボラティリティの高いエクイティ投資(未上場株式含む)が中心ではなく、通常はハイグレードで流動性の高い中長期国債(米国TBや英国giltなど)や社債を中心とした債券投資(フィクストインカム)や分散効果が見込める様々なアセットクラス(CLOや不動産、インフラストラクチャー資産など。Income Share Agreementに基づく資産も投資対象になって欲しい!!!)に分散投資するスタイルが主流です。これは言い換えれば、債券価格や年金負債、そして債券投資を補完するデリバティブの価値を左右する金利の動向(yield curveやswap curveなど)を国際金融のエコノミクスやgeopoliticalな観点からどのように予測できるかのゲームと言っても過言ではありません。

Liability-Driven Investment(LDI)とは

コロナ禍における各国金融当局による低金利政策、気候変動や戦争等に端を発するサプライチェーンの分断によるモノの供給不足から発生するインフレリスク、そして医療技術の進化による退職者の平均寿命上昇という3つの要因から年金負債の価値は過去数年で大幅に増大してきました。これらを背景に、多くの英国年金基金は退職者に支払う義務のある年金負債が年金資産を上回る状態となっています。

このような状況下では、上記のフィクスインカム投資で稼げるリターンは限定的ですので、多くの基金はカウンターパーティ(金融機関や投資家)に変動金利を支払い、代わりに固定金利を彼らから受け取る金利スワップ、保有国債を担保に投資銀行から借入した資金でさらに国債の保有ポジションを積んで流動性が向上できるレポ取引(repos)、株式先物(equity futures)といったデリバティブを積極的に活用するレバレッジ戦略を取り入れることで、年金負債のリスクを効率的にヘッジしながら制度資産の価値を最大化させる運用方針を採用しています。年金基金のポートフォリオ戦略上、レバレッジ戦略を活用して年金負債の価値変動のヘッジを重視しながらリターンを追求していく手法をLiability-Driven Investment(LDI)と言います(図1)。

このレバレッジ戦法は、平常時であればうまく回るのですが、今回のように金利が急上昇してくような非常時においてはカウンターパーティリスクが上昇するために担保アセットの供出を銀行などから求められ、この結果として年金基金が保有する国債等の流動性の高いアセットの投げ売りをせざるを得ない状況に陥るリスクがあります(今回の英国のケース)。これは2008年のリーマンショックや2010年の欧州ソブリン危機の際に銀行が流動性の危機に直面することになったデリバティブ活用のダークサイドな面を彷彿とさせるものであり、まさにデジャブですね。。

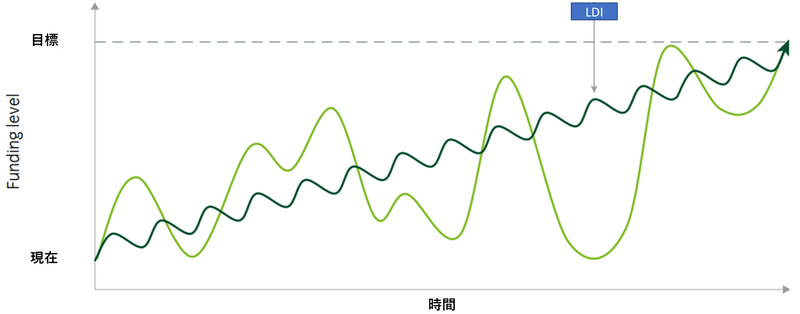

LDIは近年多くの年金基金が採用する運用戦略で、制度資産の運用がうまくいっていても年金負債の価値も同時に増大してしまい、年金の純資産ポジションのボラティリティが上昇してしまう(=リスクが高くなる)ので、このネガティブな側面をコントロールするために編み出された手法です。

LDIを採用することでファンドマネージャーは制度資産と年金負債のファンディングギャップのボラティリティを減らしながら、年金の純資産額(funding level)を時間をかけて育てていきます。この目的を達成するため、後述するデリバティブが積極的に活用されています(図2)。

スワップについて

LDIにおいて中心的な役割を果たすのが金利スワップです(図3)。年金基金は資産と負債のマッチング(ALMと言います)を現物国債等の債券保有によって達成しようとしますが、利用可能な債券の数や種類には限界があり、様々なパターンの年金負債の金利リスクやインフレリスク等をパーフェクトヘッジすることは不可能です。代わりに、支払いパターンや期間を柔軟に設計できるOTCデリバティブ(最近はクリアリングハウスが登場)であるスワップを活用することで効率的かつ極めて柔軟に負債ヘッジングが可能となります。

年金基金はカウンターパーティである投資銀行などの機関投資家と金利スワップを締結し、固定金利での受け取りと変動金利での支払いを達成できます。これはゼロサムゲームですので、金利の動き次第でwinnerとloserが生まれます。すなわち、上記のケースではカウンターパーティは金利上昇を予測してスワップ取引に参加していることになります。

年金負債のhedging

LDIの目的は年金負債をヘッジしながら同時にリターンを追求することですが、ざっくり言えばこれを達成する方法は2つあります。1つは長期にわたる年金支払い(大体15-20年間程度。durationとも呼びます)を可能にする現金と国債を保有するか、もしくはデリバティブ(スワップ)を活用するかです。仮に20年後に100の年金支払いが必要なケースで同期間の金利水準が4%とすると、以下がLDIのイメージとなります(図4)。

金利が1%低下する場合、制度資産と年金負債が変動します。上記の①Bond活用の例では9増えた負債をカバーするBondの価値も9増えています。一方、②スワップ活用の例では、年金基金が金利スワップを行った結果、固定の金利支払いを受ける+変動金利の支払い負担が減るため得をします(カウンターパーティは損をするゼロサムゲーム)。

LDIにおけるポートフォリオ・リバランス

今回のテーマであるUKの年金基金が陥った状況をかなり簡略化して示すと以下のようになります(図5)。

LDIが積極的にデリバティブを活用する場合、レバレッジが時間とともに変化していきますのでポートフォリオマネージャーは常にこれをリバランスして目標レバレッジに近づける努力が必要です。

今回の件では、金利上昇にあわせて流動性の高い担保資産の供出が求められ、国債の投げ売りに近い形となり、それがまた債券価格の下落と金利上昇を招くという負のスパイラルが市場で懸念されました。イングランド中央銀行(BoE)はこの懸念を払拭すべくGiltの買い支えオペを実行しましたが、先週BoE総裁はこの「買い支え」は終了するというコメントを発表しています。

今回の件を受けて、多くの年金基金は流動性の危機に対処するためにこの目標レバレッジを下げるのではないかと予想しますが、中長期的にはまたレバレッジが上がっていく可能性も十分に考えられます。喉元過ぎれば熱さを忘れるではないですが、平常時になればレバレッジを活用した戦法が効率的な運用手法となるからです。

企業年金マネジメントにおけるCFOの役割

年金基金ファンドのCFOは、バイサイドの運用戦略に関する深い知見(特にマクロ経済動向に基づく各種レートカーブの予測など)、年金会計(IAS19号やSFAS87号)に関する理解と財務報告、そしてアクチュアリー分野の知識も必要です。

上場する事業会社においても、DB型の年金負債を管理することはバランスシート戦略上重要なテーマとなります。実務的にGAAPで把握できない年金資産の詳細なバリュエーションを行うことで、資本市場に対するアカウンタビリティが担保できるはずです。コーポレートファイナンスの考え方からしても、年金資産と負債をオフバランスして切り離して捉えるのではなく、資本コストにどれだけのimpactが生じるかを定期的にモニタリングしながら企業のバリュエーションを考える必要があるかと思います。これは特に、M&Aの文脈で買い手によるDDプロセス上、事業価値のプライシングに大きな影響を与えるため重要となります。

この記事が気に入ったらサポートをしてみませんか?