政府の保障事業って?・・・~ひき逃げの被害に遭った場合など

|政府の保障事業とは

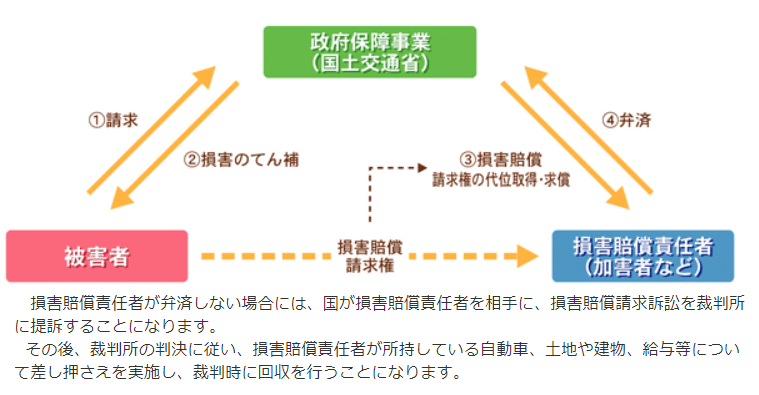

政府の保障事業は、被害者が受けた損害を国(国土交通省)が加害者にかわって塡補(立替払い)する制度です。

支払限度額は自賠責保険(共済)と同じです(以下ここでは自賠責保険・共済保険を「自賠責保険」として説明します)。

|政府保障事業の原資は

政府保障事業の原資は、自賠責保険・共済の加入者(被保険者)からの賦課金です。

つまり自賠責の目的に照らし被害者の救済に資するための事業を行うことを目的に自賠責保険加入者から集めたお金になります。ちなみに令和5年から自動車1台あたり年間約4円/1年です。

|政府の保障事業の対象は

政府保障事業の対象となるのは

○ ひき逃げされて相手の車が不明の場合

○ 自賠責保険をつけていない自動車(無保険車)が加害車両となった場合

です。

このような場合に死傷した被害者は、加害者が不明であったり無保険のために自賠責保険では救済されないですよね。

だとすると、加害者側自身が賠償しなければ補償を受けられないことになります。

そのため、このような場合には自賠法第72条により、被害者は政府の保障事業に対し請求ができるようになっています。

自動車損害賠償保障法 第72条(業務)

政府は、自動車の運行によって生命又は身体を害された者がある場合において、その自動車の保有者が明らかでないため被害者が第3条の規定による損害賠償の請求をすることができないときは、被害者の請求により、政令で定める金額の限度において、その受けた損害をてん補する。責任保険の被保険者及び責任共済の被共済者以外の者が、第3条の規定によって損害賠償の責に任ずる場合(その責任が第10条に規定する自動車の運行によって生ずる場合を除く。)も、被害者の請求により、政令で定める金額の限度において、その受けた損害をてん補する。

|政府保障事業と自賠責保険内容は同じ?

支払限度額は自賠責保険と同じで

○ 被害者が死亡した時・・・最高3000万円まで

○ 被害者が負傷した時・・・最高120万円まで

○ 被害者が後遺障害を負った時・・・最高4000万円まで

となります。

また、次のような点が自賠責保険とは異なります。

○ 請求者は被害者のみ

請求できるのは被害者のみです。加害者から請求はできない。

○ 求償権がある

被害者に支払った後、政府が加害者に求償(請求)します。

健康保険、労災保険などの社会保険による給付額(給付を受けるべき額を含みます)があれば、その金額は差し引いて支払われる。

○ 過失相殺がある

自賠責保険では、被害者に重大な過失がある場合にのみ被害者の損害額から一定割合を減額するという「重過失減額」を行っているが、政府保障事業では、加害者への求償があることから被害者の過失割合を審査し厳密な過失相殺を行っている。

○ 一部立替貸付

自賠責保険では、被害者が保険会社に対して直接保険金の支払を請求した場合、賠償責任関係のもつれから被害者への賠償が長期間なされないことを考慮し、保険金から一定金額の仮渡しを求めることができる「仮渡金制度」がある。

しかし政府保障事業では、仮渡金制度は存在せず、独立行政法人自動車事故対策機構において政府保障事業の保障金の「一部立替貸付」を行っている。

というようなことがいえます。

|請求方法は

交通事故の被害者は、損害保険会社等に保障金の請求手続きを行い、保障金の支払いを受けることになります。

なお、請求の窓口は損害保険会社(組合)ですので、詳細については損害保険会社(組合)におたずねください(一部取扱いのない保険会社もあります)。

|政府保障事業の実績は

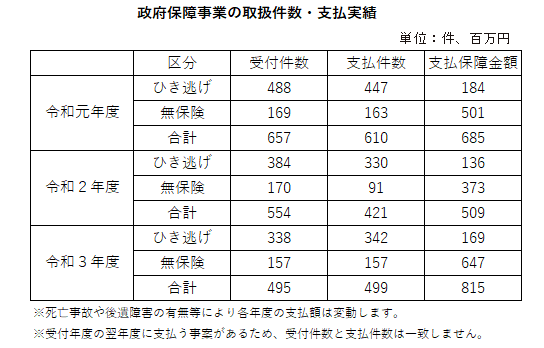

令和3年度の

支払件数は499件、支払保障金額は8億1,500万円

となっています。(国土交通省資料より)

|政府保障事業のてん補の対象とならない場合

政府保障事業の対象にならない場合として以下のような点が公表されています。詳しくは請求受付窓口などでお尋ね下さい。

① 被害者と加害者の間で人身事故に関する示談が成立し、当該示談の条項どおりにその内容が履行され、損害賠償金が被害者に支払われている場合

② 自損事故でご自身が受傷された場合(交通事故証明書が「車両単独・転倒」事故となっている場合など他車の存在又は他車との因果関係が認められない場合)

③ 被害者の一方的な過失による事故の場合(被害者の100%過失による事故の場合)

④ 健康保険や労災保険等の他法令給付額及び損害賠償責任者支払額の合計額が、法定限度額(自賠責保険(共済)と同じです。

具体的には、傷害は120万円、死亡は3,000万円、後遺障害は障害の程度に応じて75万円~4,000万円)を超えている場合

⑤ 被害者の重大な過失による減額、他法令給付額及び損害賠償責任者支払額の合計額が、総損害額を超えている場合

⑥ 後遺障害が残った場合でも、自動車損害賠償保障法に定める等級に達しない又は該当しない場合

⑦ 時効により、政府保障事業に対する被害者の請求権が既に消滅している場合

⑧ 被害車両の同乗者で被害車両にも過失がある場合等自賠責保険(共済)に請求できる場合

⑨ 複数の自動車事故で、そのうちのいずれかの自動車の自賠責保険(共済)に請求できる場合

⑩ 加害車両が自賠責保険(共済)の対象外車種である農耕作業用小型特殊自動車(小型耕運機等)や軽車両(自転車等)の場合

⑪ 自動車保険(人身傷害補償保険)から既に損害に対する支払いを受けている場合

⑫ 物の損害(車両の損害等)の場合

|まとめ

ひき逃げの被害に遭った場合など、加害者が不明で自賠責保険に請求ができない場合には、政府保障事業への請求も可能であることがご理解いただけましたか。

万が一これらの手続きを行う場合でも、しっかりとした知識を持っていなければ、やたら手間を増やすことになり手続きもスムーズにいきませんね。

窓口になる保険会社に相談するとか、場合によっては弁護士などに相談するのも選択肢の一つです。

事故に遭わないことが一番ですが、万が一に備え普段から関心を持っておくことも大切ですね。

https://www.mlit.go.jp/jidosha/anzen/04relief/resourse/data/pokijun.pdf

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?