国税庁「NFTに関する税務上の取扱いについて(FAQ)」の解説①

★東洋大学大学院でクリプト・トークン・web3の課税関係について学びたい方はお気軽に泉宛にお問い合わせください(izumi070@toyo.jp)。税理士試験免除を希望する方も歓迎いたします。★

令和5年1月13日に国税庁のホームページに「NFTに関する税務上の取扱いについて(FAQ)」がアップされました。

(今回のタイトル画像のNFTは、おにぎりまんさんに御協力いただきました。ありがとうございます!)

これまで、NFT(ノンファンジブルトークンの税金)の取扱いに関する国税庁のガイダンスは、タックスアンサーNo.1525-2「NFTやFTを用いた取引を行った場合の課税関係」のみでしたが、暗号資産と同様にFAQが作成されたということになります。

本記事ではこのNFTのFAQの概要を簡単に確認します。

分量が多いので、数回に分けて、公開します。

なお、このFAQを踏まえて、NFTの税務上の取扱いなど、私たちの書籍である「事例でわかる!NFT・暗号資産の税務」において、修正すべき箇所は基本的にありませんので、ご安心ください。

FAQの内容について、個人的には、次の点に関する国税庁の見解が明らかになったことに注目しています。

・NFTの一次流通について、資産(トークン)の譲渡という側面よりも、権利の設定という側面に着目して、取扱いを定めていると思われること

・NFTの雑所得について、暗号資産のところで問題になった、「業務に係る雑所得」なのか、「その他雑所得」なのかという点に関する言及を避けていること(後者の必要経費は狭くなるはずだが、改定された暗号資産FAQでは従来の取扱いとのジレンマに陥って、よくわからない取扱いが定められたという問題があった)

・NFTの購入代価の支払者が源泉徴収義務が課せられる場合があること(なんと!著作権の使用料「にも」少額源泉不徴収の取扱いがあること。しかも、著作権の使用料の対価であることが明らかでない場合の取扱いにも言及していること)

・NFT取引が、消費税の電気通信利用役務の提供に該当しうること(他方で、消費税法施行令6条1項7号の「著作権(出版権及び著作隣接権その他これに準ずる権利を含む。)」の括弧書きには著作利用権は含まれないこと)

・ブロックチェーンゲーム報酬について、なんと!簡便法による計算が認められること

なお、国税庁は、NFT(Non-Fungible Token)とは、「ブロックチェーン上で、デジタルデータに唯一の性質を付与して真贋性を担保する機能や、取引履歴を追跡できる機能をもつトークン」と定義しています。

また、FAQの中に「デジタルアートの閲覧に関する権利」という表現が出てきます。通常のNFT取引で想定されている権利ではありませんので、違和感がありますが(もし、NFTと紐づいているそのデジタルアートを誰もが無料で閲覧できるのであれば、それに関する権利や対価の支払というのは観念しがたい)、とりあえずスルーしておきましょう。

2023.4.5追記

「NFTに関する国税庁FAQの注目点と問題点」を税務弘報2023年5月号に掲載していただきました。取材等に基づいて、書ける範囲で少しだけFAQの裏側を解説しましたが、まだまだ検討すべきことは多いことを再認識いたしました。

https://twitter.com/taxlaw17

FAQの概観

①NFT取引と所得区分

デジタルアート(著作物)を制作し、そのデジタルアートが紐づけられたNFTをマーケットプレイスを通じて第三者に有償で譲渡する一次流通の場合の所得は、原則として、雑所得(場合によっては、事業所得)。

上記のNFTを転売する二次流通の場合には、原則として譲渡所得だが、棚卸資産・準棚卸資産の譲渡又は営利を目的として継続的に行われる資産の譲渡に該当する場合には、事業所得又は雑所得。

②NFTの譲渡収入の金額

マーケットプレイス内で通貨として流通するトークンで受け取った場合には、そのトークンの時価が譲渡収入の金額。

ただし、時価の算定が困難な場合には、譲渡したNFTの市場価額(市場価額がない場合には、譲渡したNFTの売上原価等)をそのトークンの時価と取り扱って差し支えなし。

③NFTの必要経費

【制作・販売(一次流通)に係るNFTの必要経費】

デジタルアート(著作物)を制作し、NFT化して、マーケットプレイスを通じて第三者に有償で譲渡する(「デジタルアートの閲覧に関する権利」を設定する)一次流通の場合は、NFTの譲渡収入を得るために必要な売上原価の額と、販売費・一般管理費の額などが必要経費として認められる。

ただし、上記の場合に、デジタルアートに紐づくNFTの売上原価は、そのNFTを組成するために要した費用の額であり、デジタルアートの制作費は含まれない。

④NFTの譲渡損失の損益通算

NFTの譲渡が譲渡所得に該当し、かつ、赤字となった場合(損失が生じた場合)には、他の所得との損益通算が可能ではあるが、そのNFTが主として趣味、娯楽、保養又は鑑賞の目的で所有していたものである場合には、他の所得との損益通算はできない(総合譲渡所得内の通算は可能)。

⑤NFTの贈与・相続

贈与者が個人である場合は所得税の課税なし、法人の場合はNFTの時価で収益を計上し、寄附金の損金不算入の計算をする。

個人から経済的価値のあるNFTを贈与又は相続・遺贈により取得した場合には、その内容や性質、取引実態等を勘案し、その価額を個別に評価した上で、贈与税又は相続税が課されます。

(受贈者が法人である場合についてFAQに記載はないが、原則として、法人税の課税があることは当然)

⑥第三者の不正アクセスにより、購入したNFTが消失

NFTが生活に通常必要でない資産等に該当せず、かつ、そのNFTの消失が、盗難等に該当する場合には、雑損控除の対象。

NFTが棚卸資産等に該当する場合には、その損失について、事業所得又は雑所得の計算上、必要経費に算入可。

⑦役務提供の対価として取引先発行トークンを取得

役務提供の対価として、取引先の法人が発行するトークン(取引先が販売する商品の購入する際に使用できるもの)を取得した場合、請負契約その他これに類する契約による場合は事業所得又は雑所得に区分され、雇用契約その他これに類する契約の場合は給与所得に区分して、トークンの時価が所得税の課税対象。

⑧商品の購入の際に購入先発行トークンを取得

商品の購入の際に、購入先の法人が発行するトークン(購入先で商品を購入する際に使用できるもの)を無償で取得した場合には、一時所得に区分されて、トークンの時価が所得税の課税対象。

⑨NFT取引と源泉徴収

NFTの購入に当たり、居住者に対して、「著作権の使用料」を国内で支払う場合において、支払者は所得税の源泉徴収が必要となる。

ただし、支払者が、給与所得者(日本で事業等の業務を行っておらず、給与の支払もしていない個人)の場合は源泉徴収不要。

また、支払者が上記の給与所得者以外の場合でも、NFTの購入代価の内訳として、著作物の利用の許諾を受けることの対価が明記されていないためその対価部分を区分することが困難であり、かつ、その許諾の範囲はSNSのアイコンに使用することに限られているためその許諾が有償であるとしてもその対価部分は極めて少額であると認められる場合には、そのNFTの購入代価の支払の際に、「著作権の使用料」として所得税を源泉徴収する必要ない。

非居住者又は外国法人に対して、支払う場合も、一定の要件を満たせば、支払者は所得税を源泉徴収する必要がある。

⑩非居住者によるNFTの売却(第一次流通)

非居住者が、自身の制作したデジタルアートのNFTを日本のマーケットプレイスで譲渡した(「デジタルアートの閲覧に関する権利」の設定に係る取引をした)場合、その取引から生じた所得は、原則として、国内源泉所得に該当せず、所得税の課税対象とならない。

(所得税法161条1項11号ロとの関係では、「デジタルアートの閲覧に関する権利」の著作権法63条の利用権該当性と「出版権及び著作隣接権その他これに準ずるもの」該当性を否定し、かつ、同条の「国内にある資産」該当性を全て否定しているように見えますが、記載がシンプルすぎてちょっと・・・)

⑪NFTと消費税

【一次流通の場合】

個人事業者が、自身の制作したデジタルアートのNFTをマーケットプレイスで日本の消費者に有償で譲渡した場合は、電気通信利用役務の提供として、消費税の課税対象。

給与所得者が行う取引であっても、対価を得て行われる資産の譲渡等が反復、継続、独立して行われるものであれば、「事業として」の取引に該当し、消費税の課税対象。

外国事業者が上記のように消費者向けにNFTの譲渡を行っている場合、「事業者向け電気通信利用役務の提供」には該当せず、当該役務の提供を受けた国内事業者が申告・納税を行ういわゆる「リバースチャージ方式」の対象にはならず。

電気通信利用役務の提供の場合、役務提供を受ける者の住所等が国外の場合には消費税の課税対象外(不課税)。

【二次流通の場合】

マーケットプレイスを通じてデジタルアートの制作者からデジタルアート(著作物)が紐づけられたNFTを購入した後、そのマーケットプレイスを通じてそのNFTを他者に有償で譲渡した場合で、デジタルアートの制作者(著作権者)から当該デジタルアートの利用の許諾を受けた者(転売者)がその利用の許諾に係る権利(著作権法63条3項の利用権)を他者に譲渡する取引をしたときは、国内の事業者が事業として対価を得て行うものに該当して、その国内の事業者に消費税が課されうる。

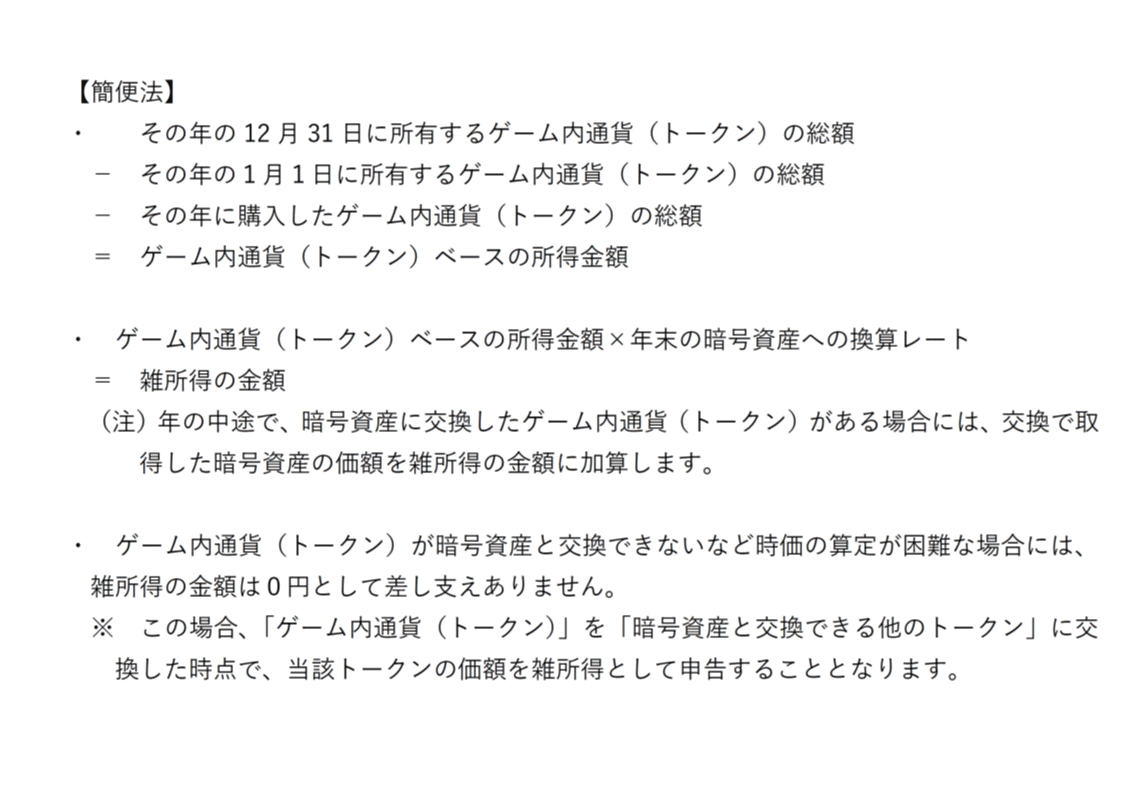

⑫ブロックチェーンゲームの報酬としてゲーム内通貨を取得した場合

ブロックチェーンゲームで得た報酬は、原則として、所得税の課税対象。

そのゲーム内通貨(トークン)が、ゲーム内でしか使用できない場合(ゲーム内の資産以外の資産と交換できない場合)には、所得税の課税対象とならない。

ブロックチェーンゲームの報酬は、雑所得に区分される。

ブロックチェーンゲームにおいては、ゲーム内通貨(トークン)の取得や使用が頻繁に行われ、取引の都度の評価は、煩雑と考えられることから、ゲーム内通貨(トークン)ベースで所得金額を計算し、年末に一括で評価する方法(簡便法)で雑所得の金額を計算して差し支えない。

⑬NFTの財産債務調書への記載の要否

保有しているNFTが、12月31日において暗号資産などの財産的価値を有する資産と交換できるものである場合、財産債務調書への記載が必要。NFTの価額については、その年の12月31日における「時価」又は「見積価額」により記載。

⑭国外財産調書への記載の要否

保有するNFTは国外財産調書に記載不要。

以下では、簡単にFAQの内容を見ていきましょう。

問1 NFTを組成して譲渡した場合

(問1)私は、デジタルアートを制作し、そのデジタルアートを紐づけたNFTをマーケットプレイスを通じて第三者に有償で譲渡しました。これにより、NFTを購入した第三者は、当該デジタルアートを閲覧することができるようになります。この場合の所得税の取扱いを教えて下さい

(答)デジタルアートを制作し、そのデジタルアートを紐づけたNFTを譲渡したことにより得た利益は、所得税の課税対象となります。

【所得の意義】

FAQの解説では、「所得税法における所得とは、収入等の形で新たに取得する経済的価値と解されており、ご質問の場合、収入等の形で新たに経済的価値を取得したと認められることから、所得税の課税対象となります。」と記載しています。

所得税法のスタンダードかつ必須の教科書ともいえる佐藤英明先生の「スタンダード所得税法」の記述や、租税法の大家である金子宏先生の名著『租税法』の記述を彷彿させるものであり、一般に支持されているとはいえ、このような学説的な記述を国税庁がガイダンスで記載することは珍しいですね。

条文に明記されていない新しいものに対する課税関係を検討する際に、上記のような所得税法の基本的な概念や考え方を理解しておくことが重要です。

【所得区分】

FAQの解説では、「ご質問の取引は、『デジタルアートの閲覧に関する権利』の設定に係る取引に該当し、当該取引から生じた所得は、雑所得(又は事業所得)に区分されます。」としています。

上記は、NFTクリエイターの方などがNFTを販売するケースが想定されているとみていいでしょう。

FAQは、この販売が、「デジタルアートの閲覧に関する権利」の設定に係る取引であることを前提としていますが、冒頭でも述べたとおり、少し違和感があります。

実際には、このような権利が取引の対象になっているケースは多くないと思われます。もっとも、そもそも、NFT購入者が有することとなる権利等について当事者等の間で明確にされないまま、取引されているケースも多くあるでしょう。

いずれにしても、NFTの譲渡が何らかの権利の設定として構成されるものであれば、上記と同じ回答になると思われます。

(ただし、著作権の使用料であるかどうかは、源泉所得税や消費税の課税関係に大きく影響をします。だからこそ、これらに関連するFAQでは、この点がより明確にされています)

なお、クリエイターなどではない一般の方が、たまたまデジタルアート(著作物)を制作し、それをNFT化して、マーケットプレイスで第三者に有償で譲渡した場合に譲渡所得になりうるかという問題がありますが、NFTの譲渡が何らかの権利の設定として構成される場合には、資産の譲渡にはならないため、譲渡所得可能性は否定されるものと思われます。

(参考)権利の設定という構成について

売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生じます(民法555条)。この場合の財産権の移転には、売主が有する所有権又は地上権などをそのまま買主に移転することだけでなく、土地所有者が地上権を創設してこれを買主に移転するというような、いわゆる設定的移転 (創設的移転)も含まれると解されています。よって、毎年の地代の支払とは別個に借地権の利益に対して代金である権利金を受け取る場合などは、借地権の売買があったとされて、民法555条が適用されるという考え方がありえます(我妻榮ほか『我妻・有泉コンメンタール民法―総則・物権・債権―』1205頁(日本評論社2022)参照)。税法との関係ではさらに色々検討しなければならないことがあります。

【着眼点】

以前の記事で、NFTに特有の税金上の取扱いを考える際に、NFTの取引のどこに着目すべきかという視点、具体的には、次の3つの着眼点を示しました。

①NFT

②NFTに紐づけられた資産(コンテンツを含む)ないし権利

③NFTとこれに紐づけられた資産ないし権利に係る紐付けの態様

この事例の回答によれば、国税庁は少なくとも上記②に着目しています。

国税庁が、質問にあるようなNFTの譲渡を、上記①のNFT、つまりトークンそのものの譲渡と見る立場を完全に否定しているかどうかはわかりません。

ただし、上記②について着目しているとするならば、NFTに紐づけられる資産ないし権利には様々なものが想定されるところ、各NFTを取引する際の税金の関係を考えるに当たって、国税庁は、やはり、NFTに紐づけられた資産ないし権利に着目するアプローチを採用することが想定されます。

これによって、FAQに記載されていないような種類のNFTの取引に係る税金について、今後、国税庁がどのような見解をもつかという点を予想しやすくなりました。

【留意点】

この事例の国税庁の回答を参考とするに当たり、上記と重複する記載もありますが、次の点を気を付けましょう。

①あくまで「デジタルアート(著作物)を紐づけたNFT」に関する回答ですから、他の種類NFTの税金については、NFTがどのような資産や権利と紐づいているか、あるいは紐づいていないのか、を検討する必要があります。

②この事例では「デジタルアートの閲覧に関する権利」を前提としています。他方、このような権利が取引の対象になっているケースは多くないと思われますし、NFT購入者が有することとなる権利等について当事者等の間で明確にされないまま、取引されているケースも多いと思われます。

NFTの譲渡が何らかの権利の設定として構成されるものであれば、上記と同じ回答になる可能性を踏まえて、ご自分の取引がこのような事例に当てはまるかを検討する必要があります。

③この事例の回答では、一次流通に係るNFTの所得が原則として雑所得になることを述べていますが、暗号資産のところで問題になった「業務に係る雑所得」なのか、「その他雑所得なのか」という点に関する言及を明らかに避けています。

後者の必要経費は狭くなるはずであり、改定された暗号資産FAQでは従来の取扱いとのジレンマに陥って、よくわからない取扱いが定められたという問題点は既に指摘されていたところです。

この事例の解説では、「NFTに係る必要経費とは、NFTの譲渡収入を得るために必要な売上原価の額並びに販売費及び一般管理費の額などをいいます」とされており、少なくともこの事例のケースでは、国税庁は「業務に係る雑所得」と解していることがわかる。

★実際の税金の申告や個別の税務相談等は、税理士に依頼しましょう。★

※ 引用される場合は、この記事を引用元としてお示しください。

私たちに、税金の相談を依頼した場合は下記までお願いいたします。

この記事が気に入ったらサポートをしてみませんか?