社会的インパクト投資レポート<教養編vol.3>:貧困削減とマイクロファイナンス機関

2018年6月18日、当社は「社会的インパクト投資宣言(※1)」を発表しました。社会的インパクト投資とは、貧困層支援や教育問題など社会的課題の解決に取り組む企業や領域に投資し、経済的なリターンと社会的なリターンの両立を実現する投資手法を指します。この社会的インパクト投資レポートでは当社の各ファンドシリーズが具体的にどのような社会的リターンを実現するかについて定量的かつ定性的にお伝えしてまいります。

※1 当社の社会的インパクト投資に対する考え方についてはこちら

( https://crowdcredit.jp/about/social-investment )もあわせてご参照ください。

今回は教養編第3弾として、国連が定めるSDGs(持続可能な開発目標、※2)の「1. 貧困をなくそう」について考えていきます。ここでは、主に新興国における貧困削減とマイクロファイナンス機関の役割についてお伝えいたします。

※2 SDGs(持続可能な開発目標)について詳しくはこちら( https://sdgs.crowdcredit.jp/ )をあわせてご参照ください。

なお、【社会的インパクト重視ファンド】をはじめ現在募集中の当社ファンドにつきまして、詳しくはこちら( https://platform.crowdcredit.jp/fund/ )でご確認ください。

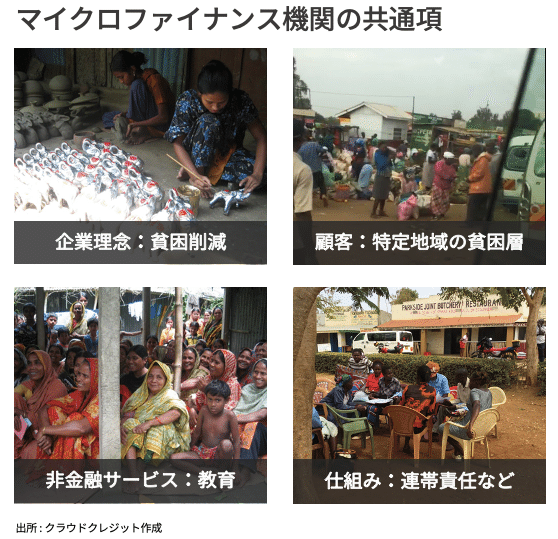

1. マイクロファイナンス機関に共通する企業哲学、非金融サービスの同時提供

マイクロファイナンス機関は、そもそも必ずといって良いほど「貧困削減」を企業哲学として設立されています。したがって、マイクロファイナンス機関の設立にあたっては、特定の国や地域の貧困層の方々を顧客として予め定めています。そうした方々にどうしたら無理なく利用してもらえるか、どうしたらきちんと支払いをしてもらえて継続的な事業運営ができるかについて様々な工夫を凝らしており、「五人組」、「リーダー選出制度」などの特徴的な仕組みがあることも珍しくありません。

マイクロファイナンス機関がノンバンクと異なる側面の一つとして、非金融サービスの提供が挙げられます。「貧困削減」を実現するため、顧客となる貧困層の方々へ貧困の連鎖を断ち切るのに必要不可欠な教育の実施等がこれに当たります。マイクロファイナンス機関を活用することで、各々の家庭の事情で教育を受けられなかった子ども達などが教育の機会を手に入れることができたケースは少なくありません。

2. 「貧困削減」のために~マイクロファイナンス機関の様々な役割~

新興国における貧困層に位置づけられる飢餓と隣り合わせの暮らしを送る方たちの約8割が、農村で農業に従事しています。農業は収穫量が天候に左右されるため、安定した収穫や売り上げは容易ではありません。そうした不作の時であっても常に賃料を払い続けなければならないため、自ら食べる分の食糧さえも売ってしまい、食糧を生産しているのに食糧不足という状況に陥ることがあります。

先進国ではそうした事態に備えて豊作時に食糧を備蓄しておくといった取組みが実施されますが、新興国においては備蓄する設備が整っておらず、カビや害虫・腐敗などにより食糧が棄損してしまうため備蓄が普及していません。設備を整えるほどの収入がないほか、収入が低い農業従事者の方々のための金融サービスが少ないといった金融サービスへのアクセスの欠如や金融リテラシーの欠如も課題となっています。マイクロファイナンス機関は、これらの課題を解決するための大きな役割を担っています。

マイクロファイナンス機関が取り扱う金融商品は、低額保険や貯蓄用口座の提供、小口の融資など様々あります。融資は、事業ローンのほか住宅ローン、学費ローンなどを提供しているケースもあります。新興国では、不法投棄された壊れた車で暮らす方、雨漏りを直すことのできない家で暮らす方、自宅がなく間借りを続けている方などが多数いらっしゃいます。また、貧困を脱し、より高い所得の職を手にするためには識字教育を受けることなどが必要ですが、幼少期に家庭が貧しかったことから教育を途中でやめてしまった方や、女性だからという理由を受けられなかった方もいます。新興国における住宅ローンや学費ローンは、次世代に貧困を連鎖させないための手段として活用されており、家庭をより良い方向に変える機会となっています。

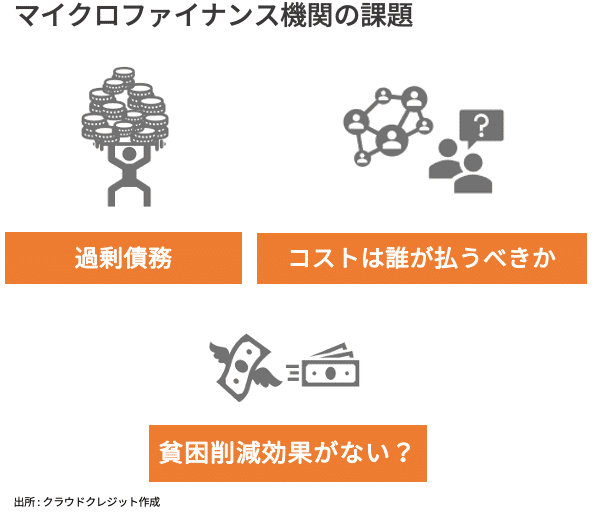

3. マイクロファイナンス機関の課題

ここまでマイクロファイナンス機関の良い点を中心に見てきました。しかしながら、マイクロファイナンス機関にも多くの課題があります。たとえば、返済に窮した借入人が自殺してしまうといった過剰債務の問題、本来は行政や社会が支払うべきコストを貧困層が負担することになるビジネスモデルであるという批判、生産性の高くないビジネスに使用されるため大して貧困削減効果がないといった疑問の声などです。

とはいえ、これらの課題に対して徒に手をこまねいているわけではありません。過剰債務については、各機関・各国が防止に向けた取組みを行っています。貸付可能上限額や上限金利、厳しい取立ての禁止などの規制の導入を実施し、また、そもそも貸し倒れとなってしまってはマイクロファイナンス機関の利益にもならないため、内部の基準を変更するなどの対応がとられています。

4. 結びに

マイクロファイナンス機関のビジネスモデル、その活動を通しての貧困削減効果等については、学問的に喧々諤々の議論が続けられています。これまで見てきたように、マイクロファイナンス機関の取組みは拡がりを見せています。包括的な金融サービスや非金融サービスが貧困削減、貧困層の人々の生活向上にどの程度資するかについては、今後、より大規模かつ精緻なフィールド実験によって明らかにされていくことでしょう。少なくとも、マイクロファイナンス機関の出現で選択肢が増え、貧困を脱し暮らしを豊かにするチャンスを掴んだ方々が一定数いるというのは見逃せない事実です。

◇ファンドの手数料およびリスクについて

ご出資いただく際の販売手数料はいただいておりません。

なお、出資に対して、年率換算で最大4.0%の運用手数料を運用開始時に(または運用開始時および2年度目以降毎年度に)いただきます。

また為替手数料その他の費用をご負担いただく場合があります。

為替相場の変動、国の政治的・経済的なカントリーリスクや債務者の債務不履行等により、元本に欠損が生じるおそれがあります。

ファンドごとに、手数料等およびリスク内容や性質が異なります。

詳しくは、匿名組合契約書や契約締結前交付書面等をよくお読みください。

クラウドクレジット株式会社

第二種金融商品取引業:関東財務局長(金商)第2809号

一般社団法人 第二種金融商品取引業協会 加入

この記事が気に入ったらサポートをしてみませんか?