会社のルール|定款の作成について

こんにちは。こんばんは。

公認会計士・税理士のキドトシアキです。

自分が経験したことや会計・税務・経営について、発信しています。

今回は、会社を作るときの決めるべき会社ルールについてのお話です。

ちなみに前回は、会社設立の流れと便利ツールについて紹介しました。

もしよかったら、こちらもどうぞ。

会社のルール(定款)ってなに?

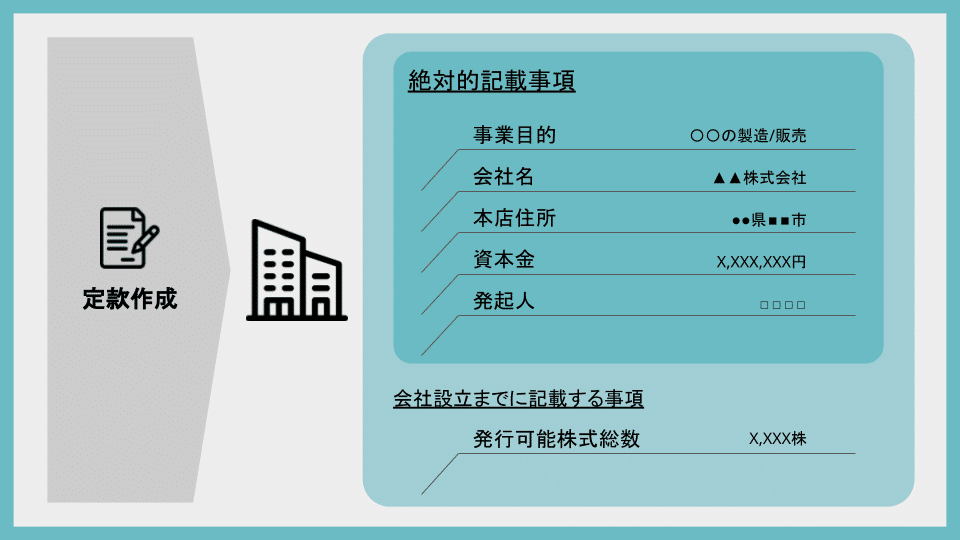

会社設立で、まず初めに作るものが、会社のルールブック(定款・ていかん)です。この定款には、会社が何をするために設立され、どこにあるのか、どんなルールで運営されているかが記載されます。

会社設立で作成しなければいけないのはわかるけど、どう決めていけばいいのかわからないことも多いと思います。

公認会計士・税理士的目線で、解説します。

絶対に決めないといけないこと

会社のルールとして、最低限決めるべきことは何でしょうか。

最低限決めるべき事項は、いつ、どこで、だれが、どんな名称の会社を、何をするために、いくらで設立するかです。

また、株式会社の場合、発行できる株式数の上限を決める必要があります。

1.何をするための会社か

まず、一番重要なものは「何をするため」の会社なのかを決めることです。

〇〇の製造・販売や▲▲の企画・制作と言ったようなものです。

ここで注意すべき点は、2つ。

将来行おうと思っている事業内容も記載する

許認可が必要な事業を行うなら、その許認可に適合する記載内容にする

定款は、後々変更することが可能ですが、手続きが必要だったり、登記が必要となり費用がかかったりします。そのため、将来見込んでいる事業内容や許認可事業への対応をしておいた方がいいです。

ただし、創業融資など金融機関から融資を受けようと考えている場合には、明確に説明できる事業内容・範囲に留めておいた方が、事業計画を説明しやすかったり、事業内容に透明性があると判断され融資を受けやすくなったりします。

2.どこで・どんな名称で

次に「どこで」、「どんな名称の会社」を設立するかです。

もし、会社の本社住所が、賃貸物件である場合、要注意です。

会社設立について、賃貸契約の内容の確認や管理組合に確認せず、後あと会社設立が発覚し、揉めごとになることがあります。

また、会社の名称についても他の既存のサービスや商標を侵害していないかなど注意すべき点があります。

3.いくらで

3つ目に、「いくらで」設立するかです。

会社の設立時に払込む資金をいくらにするかですが、最初に会社の資金になるので、ある程度まとまったお金を設定する必要があります。ただ、税務的には1,000万円未満で設立すると、消費税免税の期間があったり、法人住民税の額が抑えられたりします。

4.発行できる株式数

4つ目に、株式会社の場合、発行できる株式数の上限を決めます。

会社規模を大きくすることや将来上場を考えているなら、今後の株式発行を見込んで余裕をみて設定しておけば、将来の資金調達が迅速に行えたり、ベンチャーキャピタルの持株比率を柔軟に設定できたりします。ただし、設立した会社の株式が(譲渡制限のない)自由に売買できる株式なら、発行した株式の4倍までしか設定できません。

5.いつ・だれが

最後に「いつ」、「だれが」です。

いつ(定款作成日)は、この日以降会社の設立手続きがスタートすることになるため、一定程度重要でしたが、最近ではこの日よりも前に出資金の払込が可能になっていて重要度は下がってきた印象です。

また、だれ(設立する人)は、発起人(ほっきにん)と呼ばれ、会社設立の出資金を出し、会社成立後に会社の株主になる人のことです。

その他決めておいた方がいいもの

会社のルールについては、最低限決めるべき事項以外に決めておいた方が都合がいいものがいくつかあります。今回は、役員の任期と決算日について取り上げます。

1.役員任期

会社には、取締役や監査役と言った役員が存在します。役員の任期は通常、取締役は2年、監査役は4年と決められています。しかし、定款に定めれば、取締役は1〜10年、監査役は4〜10年にすることができます。

(役員任期を伸ばせるのは、株式を自由に売買できない譲渡制限がある会社だけ)

役員は、会社の登記に記載され選任されるたび、登記が必要になります。役員の任期が伸びれば、それだけ登記の回数が減り、登記の手間と費用が抑えられます。

一方、家族経営や信頼のおける仲間以外で会社経営を行うなら、役員の任期を長くしすぎると弊害が生まれることもあります。役員の任期が長ければ、任期終了まで役員の地位に甘んじ、経営判断をおろそかにするかもしれません。また、不当に解任すれば損害賠償の可能性もあります。

適宜バランスを見て、役員の任期を決めるといいでしょう。

2.決算日

会社は、決められた日に決算を行う必要があります。決算日は、会社の財産やそれまでの活動の成績をまとめる締め日になります。

会社の決算では、会社の在庫棚卸をしたり、決算日から原則2ヶ月以内に申告納税したりします。このことから、会社の繁忙期を避けたり、資金繰りに余裕があり、納税資金があるときを決算日にした方がいいと思います。

また、消費税の免税期間を長く取りたい場合は、設立登記の日から1年以内のできるだけ遠い日にするのがいいと思います。

日本では、行政官庁の会計年度が3月31日に終わるため、会社も3月決算が多いのが実情ですが、それに縛られる必要はないでしょう。

定款の作成が終われば、あとは会社設立の手続きを進めるだけです。会社設立の手続きについてはまた別の機会に記事にしようと思います。

この記事が、皆さんのビジネスにとって、より良い方向に導くヒントになれば幸いです。