評価額8000億超え!米国の大手建設テック PROCORE を徹底解説!

建設SaaSを提供するProcore Technologies(プロコアテクノロジーズ)が8000億以上の評価額で、ニューヨーク証券取引所に上場予定となりました。

同社が提供するPROCOREは、建設プロジェクトにおける生産性向上を推進するプラットフォームとして、既に年間で400億円ほどの売り上げを生み出しています。

私も創業前から注目していた会社であり、参考にしている点も多々あるため、今回はPROCOREが発表している目論見書(こちら)を見ながら、一体どのようなサービスなのかを紐解いてみたいと思います。

① 数字で見るPROCORE

上場そのものに関する解説は他にたくさん記事が出ていそうなため、本記事ではそれ以外にフォーカスして書いてみたいと思っています。

とはいえ規模感を見るために、気になった数字をいくつか羅列して並べてみます。

売上 : 400億円(前年度比成長率38%)

ACV1,000万円以上の顧客数 : 800社(前年度比成長率28%)

NRR(売上継続率): 119%

導入企業数 : 10166社

建設プロジェクト数 : 100万件

撮影された写真 : 1.2億枚

後述しますが、PROCOREは顧客の完工高(建物の完成に向けて実施した工事量)にテイクレートを掛けたプライシングのため収益の凸凹があり、通常のサブスクリプションで使われているMRRやARRといった指標は使われていません。

売上だけ見ても世界の建設テック企業の中でも大規模かつ、高い成長率であることが見て取れます。特に年間売上1,000万を超える顧客が全顧客の1割近くを占めるのは驚異的です。

一方で撮影された写真枚数は、個人的にこの規模感のサービスにしては少ないなと感じました。これは日本と施工管理に求められている品質管理のレベルが異なるのが原因でしょう。

② 建設プロジェクトを幅広くカバーする豊富なプロダクトラインナップ

PROCOREは建設プロジェクトのフェーズ毎にPre Construction、Project Management、Resource Management、Financial Managementという4つの製品カテゴリーを用意しています。

建設テックと聞くと、工事現場で使うサービスを思い浮かべる方も多いかもしれませんが、PROCOREは入札管理や財務、デザイン支援、アセット管理と建物を建てる前から、建てた後まで広くカバーしています。

また、App Marketplaceと呼ばれる、連携プラットフォームを用意しておりZoom、Google、Office365など、250種類以上のサービスとシームレスに繋がるのもプロダクトの強みとなっています。

何か一つに特化するというよりかは、とにかく出来ることを増やして面で取るというのが特徴的であり、近年は建設テック企業をMA(企業買収)することで加速させています。

2017年には「Quality & Safety」と「Project Financials」の製品を追加していますが、前者は日本で言うKYシートやグリーンファイルなどの安全関連の内容だと予測します。

2018年にはZimfly, Inc.社(BIManywhere)を買収し、2019年には現場のユーザーが3次元モデルを見てコラボレーションできる「Procore BIM」をリリースしています。

2019年にはConstruction BI, LLC(以下、Construction BI)の買収により、高度な分析とビジネスインテリジェンスのソリューションを提供する「Procore Analytics」をリリース。

さらに2018年と2019年には、それぞれBid Management(入札管理)とPrequalification(日本で言う調達機能にあたる)に関するサービスをリリースしています。

もちろん施工管理で活用するフィールドアプリも継続して提供しており、日本でそのまま使える機能は見る限り少なそうであるものの、創業から20年近く経過しているだけであって守備範囲の広さには驚かされました。

企業ミッションで「connect everyone in construction on a global platform」を掲げているだけあって、全てを効果的に繋ぐと言う視点でラインナップをこれからもどんどん増やして行くのではないでしょうか。

③ オーナーや建築家も巻き込んだ建設プラットフォーマーとしてのポジショニング

PROCOREの特長は豊富な機能自体はもちろんのこと、範囲の広さによって使う顧客の業態も多いと言うことが挙げられます。

ゼネコンやサブコン(Specialty Contractor)はもちろんのことオーナーや建築家までプロジェクト間でのコラボレーションに活用されています。

特筆すべきは、財務関連までカバーする機能によって建物のオーナー企業も使う点でしょうか。

PROCOREの導入顧客インタビューでも不動産投資会社の事例が出ており、オーナーと建設会社がコラボできる有益なサービスは日本にまだないため素晴らしいなと思いました。

また、年間の完工高が数百万ドルの小規模な建設会社から、数十億ドルのグローバル企業まで多岐にわたっており、顧客に対して生産性や効率性の向上、再作業やコストのかかる遅延の削減、安全性やコンプライアンスの向上、財務の透明性や説明責任の強化を図っています。

導入した企業はプロジェクトチーム1人当たりの完工高(Consturction Volumeと記載)が平均29%向上しているらしく、ここの数字がしっかり計測できているため、非常に継続率の高いサービスになっていると予想されます。

④ 米国だからこそ成り立つ独自プライシングと顧客拡大戦略

PROCORE最大の強みはプライシングにあります。

通常クラウドサービスだと、ID単位での月額課金が主流ですがPROCOREの場合はIDを無制限としています。

代わり導入しているのが、建設プロジェクトの完工高をGMV(Gross Merchandize Volume:流通総額)として、テイクレートを掛け算した金額をシステム利用料としています。

PROCOREの売上 = 完成工事高(GMV) × 〇〇%(テイクレート)

テイクレートがどのぐらいかは明記されてないのですが、勝手な推測をするとプロジェクトの規模が大きくなるほどテイクレートは小さくなっていき、10億以上の物件で0.05%程度ではないでしょうか。

つまり10億の物件をPROCOREで管理すると、500万が利用料になるというイメージです。(目論見書の中には顧客が契約した製品の数と組み合わせともあるので、実際は使っている製品数も関係あり)

※ 繰り返しですがほとんど根拠のない勘に頼った予測になります

日本の場合だと、建設プロジェクトのGross - Netのコストは開示しにくい情報でもあるため、プロジェクトの構造が異なりコストの透明性が比較的高い米国だからこそ成り立つモデルなのでしょう。

そして、さらに興味深いのはこのプライシングを元にした顧客拡大の戦略です。

ロードショーのマテリアルでは上記のように書かれていますが、目論見書には以下のように表現されています。

(PROCOREを使っている顧客の)従業員と、その共同作業者がPROCOREにログインした内訳を見ると60%以上が共同作業者です。共同作業者がPROCOREを活用した後は、潜在的に顧客となり将来のプロジェクトでPROCOREを導入したり広めたりする可能性があります。

つまり、プライシングをプロジェクト単位にして発行IDを無制限にしたことで、導入した企業はそこに他社を気軽に招待して一緒に仕事を進めていきます。(何人使っても金額は一緒というインセンティブが働く)

PROCOREユーザーの60%はその他社ユーザーであり、そこから別のプロジェクトにユーザーが移動して今度は導入するかもしれません。

このコラボレーションが成長ドライバーとなっており、米国だからこそできるプライシングが可能にしていると言えるかと思います。

ID課金ではないため、しっかりとサービスが想定した使われ方をしている必要もありますが、PROCORE ROIという費用対効果を調査する取り組みを通じて調査し、顧客へ提供しているのも素晴らしいなと感じました。

まさにPROCOREの上で顧客が建設プロジェクトを進めると、一人当たりの完工高が増えて、完工高が増えた分PROCOREの売上も上がり成長できるという、顧客と供に成長していく理想的なサイクルが出来上がってると言えます。

⑤ 20年間にわたり業界貢献を続けたことによる強力なPROCOREブランドの確立

プロダクトだけではなく、様々な取り組みを通じて建設業の文化に入り込むことに成功しています。

・建設業界特化のブログサイト「The Jobsite」

・オンラインユーザーコミュニティーフォーラム「Procore Community」

・非営利団体向け教育プログラム「Procore.org」

・建設業カンファレンス「Groundbreak」

これらは業界のパートナーとして、PROCOREのエンゲージメント向上であったり、テクノロジーに留まらない産業全体の盛り上げに貢献していると言えます。

特にProcore.orgとGroundbreakは、設計のデジタル化に成功した米Autodesk社が取った戦略に似ており、これから建設業に入る人たちに向けてPROCOREのテクノロジーを無償で提供したり、テクノロジーに留まらないカンファレンスを開くことで、建設業界で働く人にとってみての「当たり前」を作り出すのに成功していると言えます。

Autodeskが数十年かけてCADという文化を根付かせてきたように、PROCOREもクラウドという文化を建設業に根付かせることを狙っているのだと考えられます。

日本版PROCORE(?) Photoructionが目指す独自の建設デジタル化戦略

ここまでPROCOREの中身を見てきましたがプロダクト、成長率、建設産業への貢献とどれも素晴らしい内容でした。

では、仮にPROCOREが本格的に日本進出した場合、国内の建設テックは飲み込まれてしまうのかというと、決してそんなことはないと考えています。

PROCOREのプロダクトは米国の建設業に特化したものであり、以下の3点からそのまま活用できるものではないと予想できます。

1. 資源となる「ヒト・カネ・モノ」の調達手法の違い

PROCOREは工事の効率化だけではなく、財務や入札など建設前の調達業務にも力を入れており、そこで各ステークホルダーがコラボレーションすることで成長している。しかし、日本国内ではこの調達に関する事項が米国と様々な点で異なっており、そのまま使えるものではない。

2. 企業の責任範囲および、働く人の文化や価値観の違い

米国には規模の大きい建設テック企業が他でも数多くあるが、その背景にはDBBやCMと呼ばれるスター型の組織でプロジェクトチームが立ち上がることにある。日本と比較して、情報の透明性が保たれていることもありクラウド上の機能がコラボレーションしやすいのに加えて、上流の立場の人間が自らの効率化のために導入するインセンティブが比較的高いということも影響しているのではないでしょうか。。

3. 品質に対する求められるレベル感の違い

ジャパニーズクオリティとは良く言うもので、日本の建設技術力はいまだに世界一です。それを企業の成長力に当てられずオーバースペックなだけではないか、という議論は横に置いておいて、技術力が高いため品質に対する要求も世界と比較して桁違いに高いです。それが業務コストを高くしている一つの原因でもあるのですが、ともかく日本は独自の品質管理手法があり、重要視していることもあるため業務内容が大きく異なり、機能もそれに応じたものが求められます。

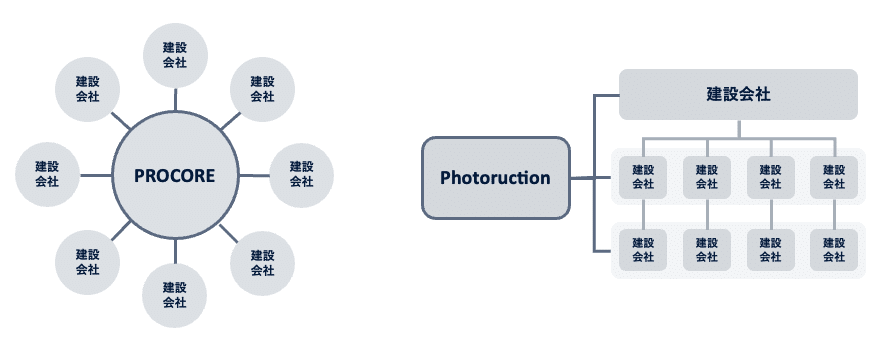

特に米国の建設プロジェクトは、スター型の組織構造をしており、この真ん中のレイヤーをクラウドで置き換えたのがPROCOREと言えるのではないでしょうか。

一方で国内の建設プロジェクトはピラミッド型の構造であり、一概にどこかをクラウドでデータ化したからといって上手く行くものではないと思っています。

このスター型とピラミッド型はビジネスモデルの違いによるものであるため、どっちが優れているというものではない事を念のため書いておきます。

日本に特化したPhotoructionは、ピラミッド型のプロジェクトにとって有益なデジタル化を実現するサービスであるため、レイヤーとしては協力会社としてデジタル化を支援するといった立ち位置に近いと考えています。

そのため、Photoructionが日本版PROCOREとは押し並べて同じと言えないものの、チャレンジの大きさは同等以上だと思っています。

登る山は大きいほど楽しく、やりがいもありますが、まだまだそれを成し遂げる人が足りていません。

Photoructionは共に、建設業のデジタル化という大きな山に共にチャレンジしてくれる仲間を常に募集していますので、興味ある方はお気軽にご連絡ください。

この記事が気に入ったらサポートをしてみませんか?