Big4コンサルティングの歴史 第11話(大合併編 1980年代アメリカ)

本編(第11話)のあらすじ

1970年代の非監査業務拡大により総合プロフェッショナル・サービス・ファームとなった大手会計事務所。第二次世界大戦後から続いていたBig8(8大会計事務所)体制は合併再編によりBig6へと集約されていきました。80年代は生き残りをかけた激動の時代でした。

会計事務所を取り巻くビジネス環境

1970年代のアメリカでは、本業の会計監査が頭打ちとなっていく中、大手会計事務所ではコンサルティング等の非監査業務が伸び始め救世主となりつつありました。

1980年代に入るとその傾向に拍車がかかり、会計事務所は監査をする企業から総合プロフェッショナル・ファームへと変化を遂げつつありました。1980年代アメリカにおける大手会計事務所(通称ビッグ・エイト(Big8)※)の大合併の歴史を、コンサルティングサービスの観点で見ていきたいと思います。

※1980年代当時、アメリカに存在した8つの大手会計事務所のこと。ピート・マーウィック・ミッチェル、アーサー・アンダーセン、アーンスト・アンド・アーンスト、プライス・ウォーターハウス、ハスキンズ・アンド・セルズ、ライブランド・ロス・モンゴメリー、アーサー・ヤング、トーシュ・ロスの各社。後にDeloitte、PWC、EY、KPMGへと統合されていく

1980年代に会計事務所が置かれていたビジネス環境について、プライス・ウォーターハウス(後のPWC)は社史『ACCOUNTING FOR SUCCESS』のなかで三つの点を指摘しています。

一つ目は、情報通信技術の発展が会計士の仕事のやり方に根本的な変化をもたらし、コンサルティング分野等に新たなビジネスチャンスが生まれたこと。二つ目は、アメリカ企業の再編成が広く行われた時代であったこと。多くの誇り高き企業が苦境に立たされ、消滅する企業もありましたが、買収や合併を通じて乗り越えるというパターンが少なからず見られました。三つ目は、アメリカ経済の急速なグローバル化により国際的なプレゼンス強化が重要になったことです。それぞれが会計事務所の将来に多大な影響を及ぼすものでした。

特に一つ目の情報技術の発展は、会計事務所のコンサルティングサービス拡大を強く後押ししました。多くのアメリカ企業にとってコンピュータが経営と切り離せないものになってきており、業務効率化のための利用目的から、新しい事業を生み出すための利用目的へと変わっていきました。そのため、クライアントは会計事務所に対して一層広範なサービスを求めるようになり、企業のコンピュータシステムを整理し設計を行うシステムインテグレーションはその一つでした。

大手会計事務所内のコンサルティング業務は劇的に拡大した。情報テクノロジーは、この拡大に重要な役割を果たした。情報テクノロジーは、常に会計事務所のコンサルティング業務の基盤であったが、その複雑さとビジネスへの応用は飛躍的に拡大していたからである。多くの企業にとって、コンピューター・システムは経営の根幹をなすものとなっており、競争力を維持するためには、この分野発展を利用し続けなければならなかった:

情報技術はもはやバックオフィス機能の自動化に限定されるものではない。それは、旧来を凌駕する新たな製造方法を生み出し、まったく新しい製品やサービスを生み出し、国内組織、グローバル組織に新たな形をもたらしている。

顧客は会計士に、財務情報をどのようにビジネスに役立てるかを求めるようになった。その結果、会計士のサービス範囲は拡大し多様化した。

しかし、情報テクノロジーが高度化するにつれ、それを使いこなすために必要な知識も高度化していった。会計事務所が成功するためには、各クライアントのトータルな環境に精通する必要があった。会計事務所には、業界の動向をモニターし、テクノロジーが業界に与える影響を理解し、技術革新についてアドバイスできること、そして損益のダイナミズムやビジネス戦略について精通していることが期待された。

また、企業は異なる情報テクノロジーの統一に悩まされることが多かった。会計事務所は、こうしたシステムの設計、整理、監視を支援するようになった。情報技術によって生まれた重要なコンサルティング分野の中に、システム・インテグレーションがあり、これはクライアント・コンピューター・システムの設計と設置に関与するものであった。

コンサルティング業務は会計事務所の収入に大きな影響を与え、Big8の収益に占める割合はますます大きくなっていました。1980年代の会計事務所によるコンサルティングサービスはどの程度のものだったのでしょうか。アーサー・アンダーセンのみ突出していますが、大体会計事務所の売上に占める割合は20%が平均だったようです。

1987年、アメリカの大手会計事務所では、コンサルティングの売上高が全体の平均21%を占めた。アメリカ国内の経営コンサルティング会社の上位10社のうち5社が会計事務所で、1位がアーサー・アンダーセン、5位がピート・マーウィック、8位がプライス・ウォーターハウス、9位がアーンスト・アンド・ウィニー、10位がクーパース・アンド・ライブランドだった。アンダーセンのコンサルティング業務は、1987年の同社の世界売上高約20億ドルのうち33%を占め、主にコンピューター・システムの設計に携わっていた。すべての主要企業のコンサルティング収入は、年平均30%の伸びを示しており、監査や税務の収入のほぼ2倍の伸びを示している。

1980年代のビジネス環境として上がった二つ目、三つ目の企業再編成や国際的なプレゼンスの強化に影響を受け、会計事務所自身も合併を進めることになりました。Big8の会計事務所再編を描いた『ビッグ・シックス』によると、再編成されたクライアント企業を相手にアメリカで有力な会計事務所となるには、国内に100ヶ所の事務所を持つ必要があること、国際的企業との契約を勝ち取るには会計事務所にもグローバルな組織力が求められることなどが必要とされたようです。Big8は互いの強化点を踏まえて合併の交渉相手を探っていたのでしょう。

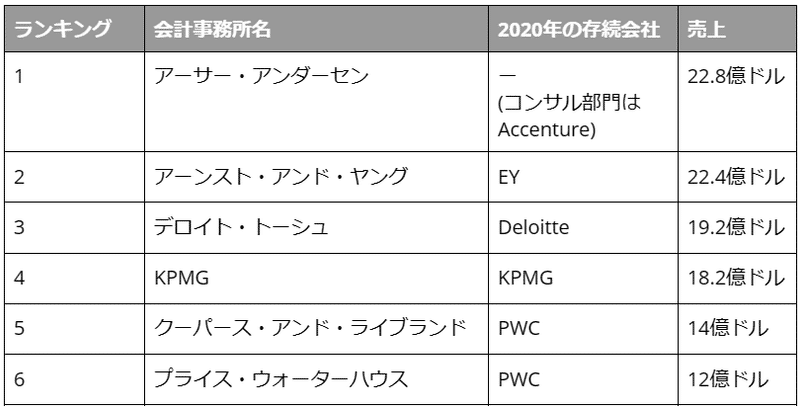

さて、1980年代にBig8の会計事務所間でどのような合併が行われたのか確認しておきたいと思います。1983年と1990年のアメリカでの会計事務所ランキングを見ると、その間に大きな動きがあったことが分かります。

Big8(ビッグ・エイト)ランキング(1983年)

※会計事務所(監査+税務+コンサル)での売上順

Big6(ビッグ・シックス)ランキング(1990年)

※会計事務所(監査+税務+コンサル)での売上順

この10年の間にBig8事務所同士で2組の合併があり、Big8はBig6になりました。

1987年、Big8ランキング2位のピート・マーウィック・ミッチェルとKMG(クリンベルト・メイン・ゲルデラー)会計事務所が合併しKPMGを設立しました。KMGはアメリカのBig8に対抗するため設立された欧米の有力会計事務所の国際会計事務所連合体です。

1989年、Big8ランキング5位と6位のアーンスト・アンド・ウィニーとアーサー・ヤングが合併しアーンスト・アンド・ヤング(EY)を設立しました。また同年には、Big8ランキング7位と8位のデロイト・ハスキンズ・アンド・セルズとトーシュ・ロスが合併し、デロイト・トーシュ(Deloitte)を設立しました。Big8の下位事務所が生き残りをかけて行動を起こしました。合併後のビッグ・シックスでのランキングは、アーンスト・アンド・ヤング(EY)が2位、デロイト・トーシュ(Deloitte)が3位、KPMGが4位であり、合併の成果はあったと言えそうです。

一方で、20世紀前半のアメリカ会計士業界のリーダーとして圧倒的な存在感を示していたプライス・ウォーターハウス(後のPWC)は、20世紀最後の10年を前に最下位まで落ちてしまいました。実は未遂に終わっているものの、プライス・ウォーターハウスの周りでは合併話が二度持ち上がっていました。一度目は1984年のデロイト・ハスキンズ・アンド・セルズとの合併未遂、二度目は1989年のアーサー・アンダーセンとの合併未遂です。どちらも未遂に終わらなければ、最強の超巨大会計事務所・コンサルティング会社が誕生していたことでしょう。

プライス・ウォーターハウスとの合併が成就しなくとも、単独一社の力でビッグ・シックスのトップを守っていたアーサー・アンダーセンは、長年に渡る社内内紛から、1989年ついに会計サービスのアーサー・アンダーセンとコンサルティングサービスのアンダーセン・コンサルティング(後のAccenture)に分離しました。

(参考資料)

『ビッグ・シックス』(マーク・スティーブンス著 明日山俊秀・長沢彰彦 訳)

『闘う公認会計士』(千代田邦夫)

『ACCOUNTING FOR SUCCESS』(DAVID GRAYSON ALLEN、KATHLEEN MCDERMOTT)

『アカウンティング・ウォーズ』(マーク・スティーブンス著 明日山俊秀 訳)

エリート会計事務所プライス・ウォーターハウスの1980's

マッキンゼーへのコンサル依頼、デロイトとの合併未遂

1980年代アメリカ。大手会計事務所8社(通称ビッグ・エイト)は、顧客であるアメリカ企業同士の合併・買収の波により大きな影響を受けていました。企業の再編は会計事務所が顧客と収入を失うことに繋がる場合があったからです。

1985年11月にゼネラル・フーズがフィリップ・モリスと合併したとき、プライス・ウォーターハウスはゼネラル・フーズをクーパース・アンド・ライブランドに奪われた。同様に、ゼネラル・エレクトリックがRCAを買収したとき、ピート・マーウィックは新しく合併した会社を監査し、トウシュ・ロスはRCAを失った。このような変化により監査費用は純減となり、合併後の新会社の監査費用が合併前の2社の監査費用合計の平均3分の2以下となった。

1980年代のプライス・ウォーターハウス社の歴史を紐解き、大合併時代を生き抜いた大手会計事務所の一例を見ていきたいと思います。

1890年、ロンドンに拠点を置くプライス・ウォーターハウス会計事務所がニューヨークに支店を設立したのが、アメリカでのビジネスのスタートでした。20世紀前半は他社を寄せ付けない圧倒的な存在感であり、同社からはアーサー・E・アンダーセン氏のような巨人も排出しました(アンダーセン氏は会計士のキャリアをプライス・ウォーターハウスでスタートしました)。プライス・ウォーターハウスは、1960年にピート・マーウィック・ミッチェル(後のKPMG)やアーサー・アンダーセン(後のアクセンチュア)等に抜かれるまで、アメリカ会計士業界で名実共にリーダーであり続けました。

規模では他社に追い抜かれたものの、1960年代以降もプライス・ウォーターハウスは歴史に誇りを持ち、いたずらに規模拡大を追いかけず伝統的な会計事務所であり続けました。それはコンサルティング分野への進出が他のビッグ・エイトと比べると抑え気味であったことにも表れています。

ところが、アーサー・アンダーセンのコンサルティング重視やピート・マーウィック・ミッチェルの合併・買収による規模拡大等の戦略とは違い、プライス・ウォーターハウスの誇りというものは明確な戦略と呼べるものではなく、プライス・ウォーターハウス自身が危機感を持ち始めました。そして、1979年には経営コンサルティング会社のマッキンゼー・アンド・カンパニーに会社の戦略評価を依頼しました。

1979年4月、プライス・ウォーターハウスは経営コンサルティング会社のマッキンゼー・アンド・カンパニーに戦略の評価を依頼した。マッキンゼーのチームは、広範な事実収集に着手し、続いて3つの業務分野の分析を行った。それは、プライス・ウォーターハウスの顧客基盤、顧客ニーズの特定、業界の専門性の分析であった。1980年3月、マッキンゼーはプライス・ウォーターハウスの全社戦略にとって重要と思われる問題について、その後2年間にわたる一連の協議を開始した。1981年5月、マッキンゼーは経営陣に対し、3つの業務分野に関するアプローチ計画を提示し1982年2月に調査を終了した。

マッキンゼー社へのコンサルティングの依頼は非常に興味深いものです。この事実は、コンサルティング会社がコンサルティング会社をコンサルティングするという意味を持っており、互いに相手へのリスペクトが伴ってこそ成り立つものだったと思われます。

少し話はそれますが、この頃マッキンゼーにコンサルティングを依頼したビッグ・エイト会計事務所はプライス・ウォーターハウスだけではなく、デロイト・ハスキンズ・アンド・セルズ(後のDeloitte)もその一つでした。

(デロイトに変革の風が吹きはじめた1970年代の終わりごろ)デロイトは外部のコンサルタントに助言を求めるなどして、継承問題に関する情報を集めた。このことでマッキンゼーのマネジング・ディレクターであったロン・ダニエルを頼ったが、ダニエルは大企業の経営管理や組織作りの経験が豊富なシニア・パートナーのカッツェンバックが、デロイトのプロジェクトに最適であろうと推薦した。

さて、マッキンゼーの助言後に最初の大きな動きが見られたのは1984年でした。プライス・ウォーターハウスとデロイト・ハスキンズ・アンド・セルズは、過去に例のないビッグ・エイト事務所同士の合併という話を極秘に進めていました。

1984年秋、2つの大手会計事務所の間で話し合いが始まった。ビッグ・エイトがこのような変化を示したのはこれが初めてだった。デロイトの103のアメリカ事務所と8,000人の従業員、プライス・ウォーターハウスの90のアメリカ事務所と9,000人の従業員、そして海外にある同等の組織を統合すれば、世界最大の独立系会計事務所が誕生することになる。この合併は、強力なコンサルティングサービスを生み出し、監査業務の衰退を食い止め、顧客基盤の補完による相乗効果で成長率を高める効果が期待された。

勇気を出して決断しさえすれば巨人のなかの巨人になれるーその規模と名声をもってすれば競争で圧倒的優位に立てる。合併の利点として両者ともに、国際業務における相乗効果と大規模化の利益をうたった。

合併議論が公になってからは、巨大会計事務所の誕生のプラス面を協調する声と共に、独占的な地位に対する脅威を警戒する声が同業者から出ることもありました。

最終的にこの合併話は、両社ともアメリカのパートナー(経営陣)には支持されましたが、プライス・ウォーターハウス側がグローバルで強い発言力をもつイギリスのパートナーに反対され、立ち消えとなりました。

プライス・ウォーターハウスとデロイトのアメリカのパートナーは合併を強く支持したが、「ある重要な国」で合意が得られず、協議を打ち切らざるを得なかった。

アメリカのパートナーたちは合併に賛成したが、強力な存在であるプライス・ウォーターハウスのイギリスのパートナーたちが拒否権を発動した。

プライス・ウォーターハウスにとって劇的な成長が期待できたデロイト・ハスキンズ・アンド・セルズとの合併話は、消滅してしまいました。1890年にロンドンからニューヨークに進出し、90年以上経ってもなおイギリスの影響力は大きく、それがイギリスを本家とする会計事務所の一面でした。

同社の新たな競争戦略は1980年代の後半へと続いていきます。

(参考資料)

『ビッグ・シックス』(マーク・スティーブンス著 明日山俊秀・長沢彰彦 訳)

『ACCOUNTING FOR SUCCESS』(DAVID GRAYSON ALLEN、KATHLEEN MCDERMOTT)

コンサルティング部門の改革

1984年にデロイト・ハスキンズ・アンド・セルズ会計事務所(後のDeloitte)との合併案が立ち消えになったプライス・ウォーターハウス会計事務所(後のPWC)は、新たな戦略を模索する中で様々な決断をしていきました。その中には半世紀以上に渡る伝統を変革するものもあったようです。

プライス・ウォーターハウスは19世紀末にニューヨークで会計士業を開始して以来、半世紀以上に渡ってアメリカ会計士業界では名実共にリーダーであり、多くの名声を得ていました。そういった歴史を歩んできたこともあってか、プライス・ウォーターハウスは非常に誇り高い会計事務所でした。

その誇りはときに高慢にも思える態度として出てしまうこともあったようです。学生の採用のためにプライス・ウォーターハウスの人事担当者がアメリカの有力大学を訪問したときのことです。

「プライス・ウォーターハウスが大学を訪問するときの態度は高慢そのものだ」とある大学の就職指導係は言う。「プライスはビッグ・エイトの代表格を自負しているかもしらんが、彼らのめがねにかなった学生はみながみな、光栄の至りと受けとめると信じ込んでいるんだ。もっとも、そう思っている学生が多いことも確かだ。多くの学生にとって、プライスは依然第一候補なのだ」

また、1980年代までプライス・ウォーターハウスが外部からの人材登用を積極的に行うことはなく、そこにも良くも悪くもその誇りが表れていたのではないでしょうか。

ところが、そのような伝統でさえも、当時の会計士業界を取り巻く環境の変化の前では変革せざるを得なかったようです。コンサルタントを初めとした多くのスペシャリストを外部から採用するようになりました。

コナー(1980年代のプライス・ウォーターハウス会長)らは、部外者の雇用を嫌うプライス・ウォーターハウスの歴史的な体質を改めようと努めた。そうすることで、70年前にジョージ・O・メイ(1920年頃のプライス・ウォーターハウス会長)が提唱した「雇用して成長させる」哲学から、「買収して成長させる」哲学へとシフトしたのである。

監査収入が頭打ちになるなか、ビッグエイト※はどこも非監査業務を伸ばすことで状況の打開を計っていました。特にコンサルティングは会計事務所にとって上げ潮に乗っている時期でした。

プライス・ウォーターハウスも違わず、会社の使命は既に会計業務に留まらず、“フルサービスのビジネス・アドバイザリー・サービス“に他ならないとしていました。そして、そのためにはコンサルティングの飛躍的な拡大が不可欠だと考えていました。(『ACCOUNTING FOR SUCCESS』)

1985年、プライス・ウォーターハウスはコンサルティング会社3社と立て続けに合併し、コンサルティングの拡大に動き出しています。

歴史的な制約から解放されたプライス・ウォーターハウスは、1985年に3つの比較的小規模な企業と合併した。3月には、国際的な経営コンサルティング、市場調査機関であるマネジメント・ホライズンズ社と手を結んだ。その半年後、ソフトウェア開発会社であるコンピューテック・コーポレーション社と合併した。12月、コンシューマー・フィナンシャル・インスティテュート社と提携した。

コンサルティング会社と合併し、プライス・ウォーターハウスのコンサルティング部門は、情報技術サービス、システム統合メソッド、ソフトウェア販売などを軸にビジネスを展開していましたが、特に、戦略的システム計画、システム開発、データセキュリティ等の分野で業績を大きく伸ばしていたようです。

プライス・ウォーターハウスはコンサルタントの専門性を向上させるために、コンサルティング組織の再編成にも着手しました。

1980年代には国内に90以上の事務所を抱えていましたが、コンサルティング部門のパートナー(役員)が在籍していた事務所はかなり限られていたうえ、コンサルタントは在籍する事務所の営業範囲に活動が制限されることが多く、事業拡大の足枷となっていました。それを改め、アメリカ全土を12の地域(ニューヨークエリア、東海岸北東エリア、西海岸北エリア等)に分けたエリア・パートナー(地域統括の役員)の下に再編成しました。

コンサルティング部門は、その利益にもかかわらず、63の地方事務所の多くに分散したネットワークによって制約を受けていた。コンサルティング部門のパートナーが1人以上いたオフィスはわずか16カ所、3人以上いたオフィスはわずか6カ所だった。このような断片的なリソースのため、専門的なサービス能力をあまり必要としない小規模なコンサルティング案件の増加に繋がっていると考えられた。

1985年、コンサルティング部門はローカル・オフィスから外れ、エリア組織の下に再編成された。コンサルティング部門を統合したことで、より多くのコンサルタントが専門性を発揮できるようになり、オフィスごとに実務を見る傾向が弱まった。コンサルティング・サービスは、ローカル・オフィスの担当パートナーの下ではなく、地域のコンサルティングパートナーの指揮の下、わずか12の地域エリアに再配置された。

このように外部からのコンサルタントの採用、内部の組織再編により、プライス・ウォーターハウスはコンサルティング事業を拡大していきました。その結果、社内では長らく伝統的な会計監査事業のサポート的業務と見なされていたコンサルティングも、重要な独立した業務という地位を得ることができたようです。

経営コンサルティングでも劇的な変化が起きていた。プライス・ウォーターハウスの中では長い間、コンサルティングは副次的な業務であったが、1980年代には重要な業務となった。

コンサルティングのパートナーは1975年の33名から1980年には71名、1985年には108名に増加し、スタッフも同じ期間に337名から1,300名(全従業員の8.2%から18%)へとさらに増加した。さらに、コンサルティング業務の利益貢献率は6.8%から13.3%へと倍増した。同時に監査クライアントへの依存度も低下し、1975年の64%から1985年には26%になった。

コンサルタントの構成も変化した。1974年にはコンサルタントの2人に1人はまだ公認会計士であったのに対し、1988年にはコンサルタントに占める公認会計士の比率は4分の1まで低くなった。

1980年代は、コンサルティング部門にとって重要な転機となった。監査のバックアップという従来の役割を脱したのだ。

プライス・ウォーターハウスは1980年代にコンサルティング事業を大きく拡大することに成功しました。ただ、他のビッグエイト会計事務所も違わず、コンサルティング拡大に余念は無かったことでしょう。

ビッグエイト会計事務所はコンサルティングを中心とする非監査事業の拡大とグローバル化への対応のために再び規模の経済を目指し始めました。そして衝撃は突然起こりました。1989年5月、ビッグエイトの一角であるアーンスト・アンド・ウィニーとアーサー・ヤングは、合併により世界最大の事務所アーンスト・アンド・ヤング(EY)を作ることを発表しました。

(参考資料)

『ACCOUNTING FOR SUCCESS』(DAVID GRAYSON ALLEN、KATHLEEN MCDERMOTT)

『ビッグ・エイト』(マーク・スティーブンス著 明日山俊秀・信達郎 訳)

アーサー・アンダーセンとの合併未遂

1980年代、アメリカの大手会計事務所(通称ビッグエイト)はどこも規模の経済を追い求め、事務所を維持しようとしていました。

すべての大手会計事務所が、新しい市場に参入し、経営資源を結集して利益を得るためには、規模の経済を実現することが競争上有利であることを明確に認識していた。

アメリカ国内で有力な会計事務所となるためには、約100個所で事務所を持つことが必要であった。アメリカ企業の多くが主要な100都市でビジネスを展開していることからすれば、トップクラスの会計事務所は同様の体制をとっていなければならないのだ。

1980年代最後の年、ビッグエイト8社の半分が合併を実現するという大きな動きがありました。アーンスト・アンド・ウィニー(合併前ランキング3位)とアーサー・ヤング(同6位)の合併とトーシュ・ロス(同7位)とデロイト・ハスキンズ・セルズ(同8位)の合併です。合併により、アーンスト・アンド・ヤング(EY)とデロイト・アンド・トウシュ(Deloitte)となり、合併後のランキングではそれぞれ1位と3位の規模になりました。

1989年合併前後のランキング

実現はしなかったものの、1989年には更に大きな交渉が進んでいました。アーサー・アンダーセン(合併前1位)とプライス・ウォーターハウス(同5位)の合併交渉です。実現していれば売上が30億ドルを越える世界最大の会計事務所の誕生であり、その後のコンサルティングの業界地図も違ったものになっていたと思われますが、水と油ほど違う両社の合併は交渉開始早々から困難だと言われていました。

失敗に終わったこの合併案を追い、どういう理由で破談になったのかを見ていきたいと思います。

アンダーセンとプライス・ウォーターハウスの合併は、当時のビッグエイトが戦略上必要としていた、グローバルでのプレゼンスとコンサルティングの二つを一気に手に入れることができるものでした。

アンダーセンとプライス・ウォーターハウスの合併案は、それぞれ全く異なる業務スタイルと重要な顧客基盤を持つ長年の競争相手が一つになることで、業界を一変させるだろう。統合案は、プライス・ウォーターハウスの国際的な組織とアンダーセンのコンサルティング能力の相互補完的な強みを生かすことができる。

プライス・ウォーターハウスのエリート・クライアント群と、アーサー・アンダーセンの高い業務効率と強力なコンサルティング部門が一緒になれば、抜群に強力な事務所が誕生することになる。ビッグ・エイト同士の組み合わせの中で、両事務所の組み合わせは「一たす一が二より大きくなる」唯一の組み合わせであった。

しかし、お互いが強すぎたことが合併交渉において大きな障害になったと言われています。アーサー・アンダーセンはビッグ・エイトのトップ会計事務所にして、当時世界最大のコンサルティング会社でした。かたやプライス・ウォーターハウスはアメリカで最も歴史のある会計事務所の一つであり、1890年のニューヨーク事務所設立以来、長年業界のリーダーとして名声を欲しいままにしてきました。

アーサー・アンダーセンは監査業務の獲得を、プライス・ウォーターハウスはコンサルティング業務の獲得を、それぞれが合併効果として期待していました。互いに監査とコンサルティングを補完するはずでしたが、両社のプライドとある種のエゴが、交渉を暗礁に乗り上げさせたようです。

それが最も顕著に表れたのがコンサルティングをめぐる交渉でした。

合併交渉時の両社のコンサルティングの力は、アーサー・アンダーセンの方が圧倒的に上でした。そのような状況にも関わらず、プライス・ウォーターハウスはプライドが邪魔をしていまい実力差を認めることができなかったようです。

プライス・ウォーターハウスは両社のコンサルティング業務の適合性を問題視した。プライス・ウォーターハウスの収益のうちコンサルティングによるものは、アンダーセンの37%に対し19%に過ぎなかった。また、アンダーセンのコンサルティングはかなりの部分が大規模なコンピューター・システム導入の仕事によるものだった。合併すれば、プライス・ウォーターハウスの小規模なコンサルティング業務は、新しいパートナーに支配されてしまうかもしれない。

プライス・ウォーターハウスにとっての最大の難問は、アンダーセンのコンサルティング部門であった。ビッグ・エイトのコンサルティング部門では、アンダーセン・コンサルティングがずば抜けた力を誇っており、規模がずっと小さいプライス・ウォーターハウスのコンサルティング部門はシカゴの巨人に支配されてしまう恐れがあった。

アンダーセン側も、コンサルティング部門が合併交渉の直前に独立した別組織アンダーセン・コンサルティングとしてビジネスを始めていました。そのため、独立したばかりのコンサルタント達は、合併によって手に入れたばかりの自由を失うことを恐れました。

1989年1月、アーサー・アンダーセンの大規模で精力的な経営コンサルタント部隊は、アンダーセン・コンサルティングとして独立した。これにより、コンサルティング・パートナーはより大きな自主性を与えられ、利益分配の仕組みも改善された。

1989年1月、アンダーセンは、経営アドバイザリーサービスをアンダーセン・コンサルティングという独立したユニットに再編することで、コンサルタントの地位を高めていた。これにより、アンダーセンのコンサルティング・パートナーは、より大きな発言権を得ることになった。アンダーセンのコンサルタントは、合併の結果、自分たちの新たな権力と影響力が失われることを恐れていた。

また、コンサルティング業務と監査業務の利益相反の問題も合併交渉の前に大きく立ちふさがりました。プライス・ウォーターハウスはアメリカでの約100年にわたる会計監査の実績があり、何社もの超優良企業を顧客に持っていました。例えば、IBM、J・P・モルガン、デュポン、ヒューレット・パッカード、ウォルト・ディズニー、シェル石油等です。IBMやヒューレット・パッカードはアンダーセン・コンサルティングのクライアントでもあり、合併後には監査部門かコンサルティング部門のどちらかが顧客を失うことになることが予想されました。

プライス・ウォーターハウスのパートナーは、監査クライアントとの事業上の取引関係は会計士の独立性によって禁止されており、またSECの関連規則によっても禁止されていると考えていた。アンダーセンは、IBMやヒューレット・パッカードといったプライス・ウォーターハウスの監査クライアントと、実質的なコンサルティングの合弁事業に関わっていた。監査関係とコンサルティング関係のどちらかを選択する必要があった。

アンダーセン・コンサルティングはIBMやヒューレット・パッカードと重要な合弁事業を行っており、両社ともプライス・ウォーターハウスの監査を受けていた。合併が進んでいれば、合弁事業も監査も放棄せざるを得なかっただろう。

超優良クライアントを取られないように神経質になっているプライス・ウォーターハウスの監査部門の人たちは、アンダーセンのコンサルティング業務が、利益相反問題に触れる恐れがあると懸念してい た。彼らはとくに、公認会計士事務所が監査クライアントと共同事業を営むことを禁止するSECの規定に抵触して、IBMその他の優良コンピュータ・メーカーを手放す羽目になってしまうのではないかと懸念したのだ。

結局、コンサルティングをめぐるこういった問題が、合併失敗の原因だったと言われています。プライス・ウォーターハウスは合併による実利よりも、最終的には自社のプライドや歴史を守る道を選んだように見えます。ただし、その選択の先には、ビッグ・シックスの最下位に転落するという厳しいものが待っていました。

1907年、プライス・ウォーターハウスのシカゴ事務所で会計士のキャリアをスタートさせた男は、数年後会社を辞め、1913年に自らの名を冠したアーサー・アンダーセン会計事務所を設立しました。アンダーセン氏は事務所設立当初から、会計士の仕事は監査で終わりではなく、むしろそこから始まるのだと言っていました。最も重要なことは数字の背後にある営業の実態に目を向け、経営者に役立つ建設的な報告(コンサルティング)をすることであると。アーサー・アンダーセン会計事務所はその後急成長し、1970年代には世界最大のコンサルティング会社となり、更に1980年代にはビッグエイト会計事務所のトップに上り詰めました。そして、アンダーセン氏がプライス・ウォーターハウスを去って80年後、両社は合併の道を探りましたが、巨大になりすぎていた両社が一つになることは不可能でした。

1989年のアーサー・アンダーセンとプライス・ウォーターハウスの合併話は歴史的にみても非常に興味深いものでした。

(参考資料)

『ACCOUNTING FOR SUCCESS』(DAVID GRAYSON ALLEN、KATHLEEN MCDERMOTT)

『TRUE AND FAIR』(EDGAR JONES)

『ビッグ・エイト』(マーク・スティーブンス著 明日山俊秀・信達郎 訳)

(第10話)

(第12話)

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?