Big4コンサルティングの歴史 第10話(会計部門停滞・コンサル部門発展編 1970年代アメリカ)

本編(第10話)のあらすじ

1970年代、アメリカの大手会計事務所は本業の会計監査が頭打ちとなり苦境に立たされていました。その窮地を救ったのがコンサルティング部門でした。保守的な会社は監査業務との利益相反のバランスを考え慎重に、積極的な会社は一気に舵を切りました。程度の差はあれど、各社はコンサルティング重視を打ち出しました。

苦難に直面する会計事務所

(1970年代アメリカ)ある夫婦は、運転中にウォール・ストリート・ジャーナル紙でコロンビア映画会社の記事を読み、ニューヨークのガソリンスタンドでブローカーに注文の電話を入れた。その後、コロンビアの株価が下落したため、彼らはプライス・ウォーターハウス会計事務所(後のPwC)を訴えた。

夫婦によると、財務諸表と意見書が正確であったならば、ウォール・ストリート・ジャーナル紙はコロンビア映画の印象を悪くしていただろうということである。連邦最高裁判所は最終的にこれらの主張を退けたが、プライス・ウォーターハウスはこの訴訟で数十万ドルをかけて自社を弁護した。

1970年代のアメリカ社会は、オイルショックによりもたらされた景気停滞と物価高(インフレ)が同時に起こるスタグフレーションに見舞われていました。

1973年に全世界をおそったオイル・ショックは、原油価格の4倍化、食料価格の高騰を招き、それまで先進各国の成長を支えてきた原油安という条件を終わらせたのみならず、各国は前例のないイ ンフレに悩まされた。オイル・ショック後のアメリカ経済は失業率が高いままで物価上昇が進行した。これを、景気停滞(stagnation)とインフレーション(inflation)の同時進行という意味でスタグフレーションと呼ぶ。これに対しては、その後のフォード、カーター 政権もさまざまな対策を試みたが、決定打は見つからなかった。

景気停滞による株式市場での損失と、企業による利益操作(不正会計)もあり、決算で高収益を報告したにもかかわらず倒産する企業が出てきました。怒れる投資家や世論は、「会計士はどこにいたのか!」と詰め寄り、事業の失敗を見抜けなかったということで会計士達を訴訟に巻き込んでいきました。冒頭のコロンビア映画会社の話がその一例です。

1970年代は、良かれ悪かれBig8(ビッグエイト)会計事務所※がアメリカ社会で注目を浴びた時代でした。本業の会計監査が苦難を迎える中、好調なコンサルティングはどうだったのでしょう、その歴史を紐解きたいと思います。

※1970年代当時、アメリカに存在した8つの大手会計事務所のこと。ピート・マーウィック・ミッチェル、アーサー・アンダーセン、アーンスト・アンド・アーンスト、プライス・ウォーターハウス、ハスキンズ・アンド・セルズ、ライブランド・ロス・モンゴメリー、アーサー・ヤング、トーシュ・ロスの各社。後にDeloitte、PWC、EY、KPMGへと統合される

当時のBig8会計事務所は3つの苦難に直面していたと言われています。

第一は、先に書いたように会計事務所に対する損害賠償請求訴訟が相次ぎ、会計事務所の財産的基盤を揺るがしかねなかったこと。

第二は、経済不況が新会社の設立や株式公開などを減少させ、会計監査のニーズが頭打ちになっていたこと。

第三は、監査サービスは会計事務所間での差別化がなくなり、監査料金の引き下げ圧力で利益採算が大幅に悪化していたこと。

本業である会計監査が伸び悩む中、Big8各社はコンサルティングに力を入れ始めました。

監査市場の低迷によりもたらされた最大の変化は、多くのBig8ファームが税務とコンサルティング部門に重点を置くようになったことであろう。特にコンサルティング業務は、1970年代後半にはプロフェッショナルの急成長分野となった。

この時期、監査以外のサービスを拡大しようと考えたのは、アーサーアンダーセンだけではなかった。国際的規模の監査法人も、多くのアメリカ国内のローカルの、また、地域にあった監査法人も、税務、会計サービス、コンサルティングや監査以外のサービスなどから収入を得ていた。サイズの大小に関わらず、今や全ての監査法人が監査からの収入の減少を経験しており、それをカバーするために、監査以外のサー ビスを広げようと努力した。

コンサルティング市場は監査市場と違い伸び続けており、監査による収入が頭打ちになるなか、会計事務所にとって非常に重要な要素でした。

そのようななか、1976年から始まったアメリカ上院議員のメトカーフ氏により進められた調査と1760ページにも及ぶ調査報告書、その後の公聴会などを経て、証券取引委員会(SEC)※は会計事務所のコンサルティング事業に関する2つの重要な通達を出しました。それは、Big8のコンサルティング部門に大きな影響を与えるものでした。

SEC(Securities and Exchange Commission)は、投資家保護と公正な市場整備のため、1934年に設立された米国の市場監視機関(連邦政府機関)

日本では、金融庁に属する機関のひとつである「証券取引等監視委員会(SESC)」が同様の役割を担っている。

1つは通達No250(ASR250)と呼ばれるもので、会計事務所がクライアントに提供するコンサルティング業務の割合と、コンサルティングの割合が対クライアント全体の3%を超える場合は業務内容を報告することを求めたものでした。

もう1つは通達No264(ASR264)で、悪名高いSEC通達としてBig8会計事務所には記憶されています。この通達では、会計事務所が行うコンサルティングサービスを、監査に関係しない部分に限定することを求めました。それは会計事務所が最も得意とする分野でのコンサルティングを禁じることを意味していました。

2つのSEC通達が出された1978年から1979年当時、Big8各社のコンサルティングサービスは売上高の7〜21%を占めていました。割合が比較的少なかったのがプライス・ウォーターハウスであり、突出して多かったのがアーサー・アンダーセンでした。

1977年の比較統計では、プライス・ウォーターハウスのコンサルティング業務が売上に占める割合は6%(監査76%、税務16%、その他2%)であり、ハスキンズ&セルズだけがそれより少ない5%であった。アーサー・アンダーセンの割合は、プライス・ウォーターハウスの約3倍であり、アーサー・ヤングとトウシュ・ロスは、ともに割合はプライス・ウォーターハウスの2倍以上であった。

ハスキンズ&セルズ(後のDeloitte)

アーサー・アンダーセン(後のアクセンチュア)

アーサー・ヤング(後のEY)

トウシュ・ロス(後のDeloitte)

売上に占めるコンサルティングの割合が大きく異なる両社でしたが、それはコンサルティングサービスへの取り組みに影響を与えたのでしょうか。

(参考資料)

『ACCOUNTING FOR SUCCESS』(DAVID GRAYSON ALLEN、KATHLEEN MCDERMOTT)

『アーサーアンダーセン消滅の軌跡』(S・E・スクワイヤ/C・J・スミス/L・マクドゥーガル/W・R・イーク 平野皓正 訳)

『闘う公認会計士』(千代田邦夫)

コンサルティングに頼る会計事務所

プライス・ウォーターハウス(後のPWC)の場合

1970年代、アメリカの大手会計事務所は、企業の不正会計や業績不振に怒る投資家達により、多くの訴訟を起こされるようになりました。

いわゆるBig8(ビッグエイト)と呼ばれていた会計事務所は、その屋台骨であった会計監査において、事業成長の頭打ち、訴訟、価格競争の三重苦に苦しめられていました。

当時のBig8はどこも会計監査、税務、コンサルティングを事業の3本柱にしていましたが、売上に占める割合はどの会計事務所も、まだまだ会計監査が圧倒的に多かったのです。そのような中での会計監査の苦難を救ったのがコンサルティングの拡大でした。

そこで、Big8の中からプライス・ウォーターハウス(後のPWC)とアーサー・アンダーセン(後のアクセンチュア)の2社について、当時のコンサルティング事業の歴史を見ていきたいと思います。

最初に、プライス・ウォーターハウスですが、Big8の中では売上に占めるコンサルティングの割合が8社の中で2番めに少ない6%でした(ちなみに、コンサルティングの割合が最も少なかったのは、ハスキンズ・アンド・セルズ(後のDeloitte)の5%でした)

プライス・ウォーターハウスのコンサルティング部門は、1946年にシステム部門という名で設立されました。設立20周年の1966年にはコンサルタントも250人にまで増え、更に1970年にはコンサルティング部門のパートナー(経営陣に相当するファームでの最高職位)は20人、コンサルタントの数は460人にまで増えました。

売上やコンサルタントの増加は、プライス・ウォーターハウス社内におけるコンサルティング部門の地位向上にも貢献し、1960年代には実現できなかった執行委員会(Executive Committee)や政策委員会(Policy Committee)でのコンサルティング部門からの委員選出を実現しました。

コンサルティング部門には、1970年には20人のパートナーを含む460人の専門スタッフがいた。独自に採用、トレーニング、リサーチを行い、大規模な政府機関向け業務も行い、監査以外のクライアントも多く抱えていた。コンサルタントは、データ処理、会計システム、産業工学、数理モデリング、マーケティングなど幅広いスキルを有しており、開発部門は大規模なコンピュータの作成と商品化を行っていた。商品化されたパッケージには、総勘定元帳を管理し財務報告書一式を作成するために使用できる財務報告システムパッケージも含まれていた。

これ程成長していたものの、他のBig8会計事務所に比べコンサルティングの割合が少なかった理由の一つには、当時のプライス・ウォーターハウスのコンサルタント達が、会社の監査サービス重視の方針により様々な制約を受けていたことが考えられます。

プライス・ウォーターハウスのコンサルティング部門が提供するサービスの範囲は、他の会計事務所の同種の部門と比べると、明らかに狭かった。1960年代後半以降は、戦略的な経営判断に関するアドバイスを提供するよりも、組織の構造、システム、業務手順などに集中的に取り組む方針がとられた。コンサルティング部門は、コンサルタントの仕事がクライアントとの関係を危うくする恐れがあると考える多くの監査部門パートナーの懸念を打ち消すよう努めた。コンサルタントの中にはこのような制限に不満を持つ者もいた。

プライス・ウォーターハウスは、会計事務所は会計監査サービスを中心に据えるべきだという考えでした。当時の連邦政府やSEC(証券取引委員会)が会計事務所によるコンサルティングサービス提供に懸念を示していた事もあり、大手を振ってコンサルティングに参入しなかったわけです。

一方、アーサー・アンダーセンは、会計事務所の仕事は財務報告を提出して終わりではなく、むしろそこから始まるものと考えていました。数字の裏にある実態に目を向けることで経営者に資する報告を提出できる(コンサルティングできる)と考えていました。

そのような状況でもコンサルティング事業を拡大したプライス・ウォーターハウスが、1970年代に取り組んでいた特徴的なものをご紹介したいと思います。それは、公共部門向けのコンサルティングサービスの提供でした。首都ワシントンの事務所内に連邦政府向けのサービスオフィスを設置し業務拡大を進めました。運輸省からの鉄道事業の資金計画作成を初期に成功させたことで、プライス・ウォーターハウスの公共部門向けコンサルティングサービスは大いに成長していきました。

コンサルティング部門にとって重要なチャンスとなったのは、1970年代初頭に公共部門向けコンサルティング業務を拡大するために設立された連邦政府向けサービスオフィスであった。

連邦政府向けコンサルティングサービスは、鉄道事業の仕事の成功に乗じて、非軍事ではアメリカ最大の雇用主である郵便局(U.S.Post Office)の自動給与計算システムおよび人事システムなど、他の大きな仕事を確保することができた。郵便局向けのシステムコンサルティングサービスはそのまま、アメリカ陸軍と財務省にも提供された。そして1970年代の終わりには、国務省のために世界規模の会計システムを開発するという、もう一つの大きなコンサルティング・プロジェクトに着手した。1974年のサービス開始から10年後、ワシントンの連邦政府向けサービスオフィスは、プライス・ウォーターハウス社のコンサルティング全体の中で最大の部門に成長した。

少し話はそれますが、最後にアメリカ連邦政府におけるコンサルタント利用の歴史について簡単に触れたいと思います。

プライス・ウォーターハウスは1970年代まで連邦政府向けのコンサルティングサービスに積極的ではありませんでしたが、アメリカ連邦政府におけるコンサルタント利用は第二次世界大戦中から本格的に行われていました。特に1950年代の法改正により連邦政府雇用の大部分を正規職員から非正規職員(tempopary contractor テンポラリーコントラクター)に移行したことで、経営コンサルティング会社が政府業務に広く利用されるようになっていました。

例えば、シカゴのコンサルティング会社ブーズ・アレン・ハミルトンによる第二次世界大戦中の海軍へのコンサルティング、ニューヨークのコンサルティング会社クレサップ・マコーミック&ペイジットとクリーブランドのコンサルティング会社ロバート・ヘラー&アソシエイツによる1940年代後半のフーヴァー委員会※のための行政府の再編成、ニューヨークのマッキンゼー&カンパニーによる1958年のNASAの初期組織化等が有名です。

※フーヴァー委員会

正式名「行政機構再編委員会」は、アメリカ合衆国連邦政府の行政改革について提言するため、1947年にトルーマン大統領によって選任された組織である。「フーヴァー委員会」という通称は、トルーマンによって委員長に任命された、ハーバート・フーヴァー元大統領に由来する。

1950年代初頭、一連の法改正を経て、トルーマン大統領は連邦政府雇用の大部分を正規職員から非正規職員へと移行させた。行政府の役人たちは、アメリカの企業構造をイメージして行政国家を意識的に再構築した。1970年代初頭までに、行政国家の業務を指導する専門アドバイザーは、外部のコンサルティング会社を幅広く利用することが多くなり、それはアメリカの行政の特徴となった。

特に1970年代にプライス・ウォーターハウスがシステムコンサルティングを行った郵便局は、それより20数年前にフーバー委員会のタスクとして、経営コンサルティング会社のロバート・ヘラー&アソシエイツにより組織と運営が再編成されたものでした。

1948年当時、郵便局はまだ中央集権的で、年間赤字は13億ドルで歳入の20%近くに達していた。ロバート・ヘラー&アソシエイツのコンサルタントは、1940年代に大企業に常用された組織と運営の原則を政府の用途に適応させることで解決できると考えた。

アメリカ連邦政府のコンサルタント利用については、郵便局一つとっても、戦後の建て直しや発展にコンサルティング会社が深く関わっていた歴史があることがわかります。

(参考資料)

『ACCOUNTING FOR SUCCESS』(DAVID GRAYSON ALLEN、KATHLEEN MCDERMOTT)

『The World’s Newest Profession』(Christopher・Mckenna)

アーサー・アンダーセン(後のアクセンチュア)の場合

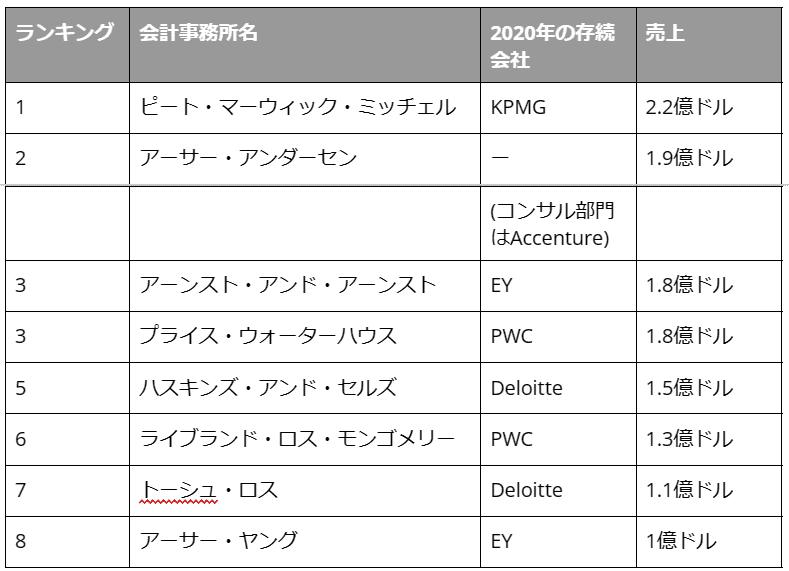

下の表は1971年のBig8売上ランキングです。アーサー・アンダーセンは1913年にアーサー・E・アンダーセン氏によりシカゴで設立された会計事務所です。コンサルティング部門は1942年に管理会計部という名称で設立され、部門の設立当初からコンピューターに注目しシステムコンサルティングの分野を中心にコンサルティング事業を成長させていました。

Big8ランキング(1971年)

※会計事務所(監査+税務+コンサル)での売上順

アーサー・アンダーセンはBig8でのランキングが上位(第2位)に位置しているだけではなく、当時のBig8の中で最も勢いのある会社の一つでした。特にコンサルティングへの傾斜は他社を圧倒し、売上に占めるコンサルティングの比率は既に20%を越えていました。他の7社が軒並み10%未満の比率であったなか、アーサー・アンダーセンのコンサルティングの規模は突出していたわけです。コンサルティングに関しては他社よりも一歩も二歩も先を進んでいました。

(1973年頃には、ブーズ・アレン・ハミルトン社やマッキンゼー社といった経営コンサルティング会社を含め、アーサー・アンダーセンのコンサルティング部門が売上では世界最大規模を確立していたと言われています。)

アンダーセンが、新しいコンサルティング市場で最初から最も巧妙かつ積極的に立ち回ったことは、誰の目にも明らかだった。アンダーセンは、MAS業務※の莫大な可能性を認識し、それを最大限に利用できるような体制を作ったのである。

※Management Advisory Service(経営アドバイザリーサービス)の略。コンサルティングサービスのこと

アンダーセンにおいては、コンサルティング部門がそれまで行っていた積極的なセールス戦略によって、会社内で充分存立できる部門に育っていた。アンダーセンは、監査からの収入が頭打ちになるのを、コンサルティング部門を拡大することで穴埋めすることができたのだ。

アーサー・アンダーセンがコンサルティング部門をここまで強化できた背景には、業務の統一性と、全てコンピュータを基礎とするシステムコンサルティングに絞り込んでいたことが挙げられます。

会社は業務(コンサルティングサービス)に統一性を持たせるため、コンサルティングの各分野を教えるガイドブックを作成し、トレーニングを通してコンサルタントに徹底的に浸透させていきました。

アンダーセン社にとって非常に重要なこれらのトレーニングのため、当時のアンダーセン社は、シカゴ郊外の大学キャンパスを買取り、プロフェッショナル育成のためのトレーニングセンターを開設しました。そこには、世界中のオフィスからプロフェッショナル養成のための人員が集められていました。

1970年、イリノイ州セント・チャールズにトレーニング施設を購入することを決定した。シカゴのダウンタウンにあるこの施設は、もともと小規模のカレッジのために建てられたもので、現在はプロフェッショナル育成センターと名付けられている。パートナー、マネージャー、スタッフは世界各地からこのセンターに集まった。

イリノイ州のセント・チャールズにある中央研修所は、2000人までの会議を収容することができ た。150エーカー※の敷地にある建物は、数百人のアンダーセンの教育養成関係職員のオフィスや、 教室 大講義室や1675人の生徒を宿泊させる寮があった。

※約60万㎡(770m×770m)だいたい、サッカーコート150個分に相当するようです。

ライバルたちは、セント・チャールズの我々の研修センターを見て、そんなに金をかけ大規模な施設を作ったのはなぜかと聞く。彼らは、セント・チャールズが我々にとってレバレッジの鍵であり、したがってビッグ・エイト中最高の利益を上げる部門を作る鍵であることを見逃していた。

このようにBig8の中で最もコンサルティングに注力していたアーサー・アンダーセンにとって、1970年代に突如噴出した連邦議会やSEC(証券取引委員会=会計業界の監督権限をもつ)からの懸念、会計事務所によるコンサルティングサービス提供への懸念、の動きはアーサー・アンダーセンにとって大きな問題になりました。

事態を重く見たアンダーセン社の会長は、大胆な策を打ち出しました。それは、アーサー・アンダーセンを2つの事務所、会計監査事務所とコンサルティング事務所に分割するという急進的な案でした。分割することで、監査事務所は気を使うことなく監査に専念でき、コンサルティング事務所は真に自由にコンサルティングを手がけられるようになる、という考えでした。

カプニック※は、SECがアンダーセンのコンサルティング事業の一層の拡大についてどう反応するか心配した。SECが、やがて、監査法人が独立性を保っているかどうかの調査を始めるだろうという噂が広がった。監査クライアントのどこかでこのテストが黒と出たら、監査法人はそのコンサルティング部門を切り離すよう要求されるだろう。 アーサーアンダーセンは、世界のどの監査法人よりも監査以外の収入を多く得ていたので、そういうテストをやれば、アンダーセンはコンサルティング業務を外せ、と言われるだろうと、カプニックは確信していた。

※ハービー・カプニック。1970年当時のアンダーセンの会長

カプニックの案は、アンダーセンを二つの事務所 ―監査事務所とコンサルティング事務所に分割するというものだった。そうなれば、監査人は余計な気を遣うことなく本来の監査に専念できる。さらに、コンサルティング部門は、会計の分野に捕らわれることなく、投資銀行業務など高収益が見込める種々のサービス・ビジネスを手がけられるようになる。カプニックは、明らかに時代の先を行っており、先見の明のあるリーダーであった。彼は、投資銀行の急激な成長を予見し、その市場に参入したいと考えた。

監査とコンサルティングで事務所を分割するという会長案は、1979年9月のパートナー会議(アーサー・アンダーセンの経営陣が一同に会する会議)で提示されました。ところが、その場にいたパートナーは提案内容に反対し、結局分割案は拒否されました。

拒否の理由は、好調なコンサルティングを切り離すことへの抵抗が大きかったと言われています。

カプニックの事務所分割案が1979年9月にパートナーたちに提示されると、事務所は大騒ぎとなった。各地事務所の所長たちは、コンサルティング収入がなくなることを恐れた。また、監査人の多くは、コンサルティング部門がないと、クライアントのニーズへの幅広い対応を唱えるライバル事務所に比べ、不利になることを心配した。

1979年のパートナー会議には、1,100人のパートナーが出席したが、カプニックはコンサルティングをわけるという構造改革案を出し、「ひとつの偉大な会社を、二つの偉大な会社にするのだ」と言った。しかし、これこそ、アンダーセンのパートナーシップが期待したことの、正反対のことであったので、彼らはその案に対して懐疑的であった。それというのも、監査収入の成長が頭打ちになりつつある時に、非常に成功している急成長のコンサルティング業務を切り離すなど、どうしてカプニックは提案できるのか、と思われたからだった。

1979年のコンサルティング分割案を否決したことは、アーサー・アンダーセン会計事務所が一層コンサルティングを強化していく決意を示したことになりました。その結果、数年後にはコンサルティングの売上は、アンダーセン全体の半分以上を占めるまでに拡大していきました。そしてそれは、カプニックの分割案否決から10年を経て、アーサー・アンダーセンが別の形でコンサルティング部門を会社分割することにつながっていきました。

さて最後に、アーサー・アンダーセンが会社分割を検討している裏で、他のBig8と中規模会計事務所の生き残りをかけた合併が起きていたことについて触れたいと思います。コンサルティング業務と国際業務での規模拡大を目的とした1980年代~1990年代の大合併時代がすぐそこまで来ているのが分かります。

1973年 Big8ランキング6位のライブランド・ロス・アンド・モンゴメリーと、クーパース・ブラザーズが合併し、クーパース・アンド・ライブランド(後のPWC)となる。

1978年 Big8ランキング5位のハスキンズ・アンド・セルズと、デロイト・プレンダー・グリフィスが合併しデロイト・ハスキンズ・アンド・セルズ(後のDeloitte)となる。

1979年 Big8ランキング3位のアーンスト・アンド・アーンストと、ウィニー・マリーが合併しアーンスト・アンド・ウィニー(後のEY)となる。

(参考資料)

『アーサーアンダーセン消滅の軌跡』(S・E・スクワイヤ/C・J・スミス/L・マクドゥーガル/W・R・イーク 平野皓正 訳)

『ビッグ・シックス』(マーク・スティーブンス著 明日山俊秀・長沢彰彦 訳)

『闘う公認会計士』(千代田邦夫)

『THE FIRST SIXTY YEARS』(ARTHUR ANDERSEN)

(第9話)

(第11話)

この記事が気に入ったらサポートをしてみませんか?