【個人事業主の節税対策】小規模事業共済とは?

小規模企業共済とは

小規模企業共済は、1年間に支払った掛金の全額を控除にすることが出来るので、その分所得をおさえて節税することができるなど、さまざまなメリットのある制度です。

サラリーマンに退職金制度があるのと同じように、個人事業主には小規模企業共済があり、一定の加入要件を満たした人などが掛金を支払っていれば、退職金のようなものがもらえるのです。

しかし、小規模事業共済にはメリットだけではなく、デメリットも存在するので、しっかりと理解してから手続きを行なうようにしましょう。

小規模企業共済小規模企業共済の加入資格

小規模事業共済に加入出来る人は限られています。細かい条件はたくさんあるのですが、ざっくり言うと以下のとおりです。

・個人事業主のみ(サラリーマンは加入できない)

・従業員20以下企業の役員

掛金の金額

・掛金月額は1,000円~70,000円までの範囲内(500円単位)で自由に選べます。(半年払や年払もできます。)

・掛金は増額・減額ができます。(減額には一定の要件が必要です。)

小規模事業共済は、解約の方法によって共済金(受け取るお金)の種類が異なり、元本保証が得られる条件も異なってきます。詳しくみていきましょう。

共済金の種類と解約パターン

1.共済金A

個人事業を廃業した事を理由に解約した時に受け取るお金を共済金Aと言います。

2.共済金B

老齢給付(65歳以上で180か月以上掛金を払い込んだ方)を理由に受け取るお金を共済金Bと言います。

3.準共済金

個人事業を法人成りした結果、加入資格がなくなったため解約をした時に受け取るお金を、準共済金と言います。

4.解約手当金

上記以外で、任意的に解約した時に受け取るお金を解約手当金と言います。

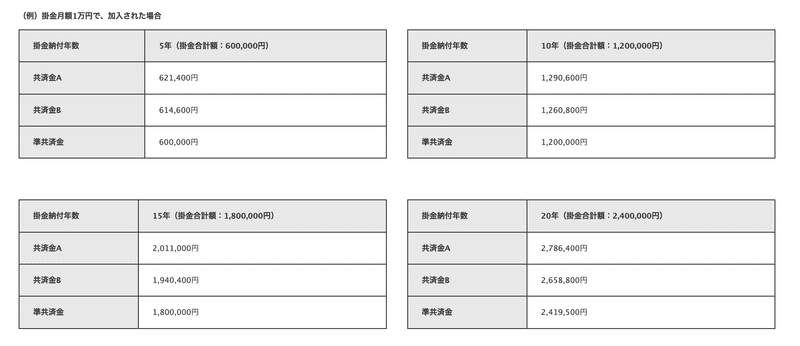

上記は掛金月額1万円で加入した場合のシュミレーションです。掛金(元本)よりも増えている事がわかります。さらに掛金は控除になり節税にもなるので、手元に残るお金はもっと増えるでしょう。

注目する点は、準共済金は20年間積立ないとプラスになっていない事です。

元本保証が得られる条件

それぞれの共済金の種類によって、元本保証が得られる最低加入期間が異なります。これを間違えると損をしてしまうので気を付けて下さい。

1.共済金A

最低6ヶ月の加入

2.共済金B

最低6ヶ月の加入

3.準共済金

最低12ヶ月の加入

4.解約手当金

最低240ヶ月の加入

共済金の税金

共済金の受け取り時には税金が課されます。しかし一般的な税金よりもかなり税優遇されており、毎月積み立てることによって節税できる額の方が、受け取り時の税金よりも大きい事の方が一般的です。

小規模企業共済のメリットまとめ

・節税になる

・元本保証or元本より増えて返ってくる

小規模企業共済のデメリットまとめ

・解約の方法によっては損をする

・受け取り時に税金がかかる

・資金が自由に動かせなくなる

小規模企業共済の加入するべき人

・所得が高くて税負担が大きい人

・長年積み立てる事が前提なので、資金繰りに余裕がある人

小規模企業共済加入の手続き

小規模企業共済への加入手続きは、中小機構が業務委託契約を結んでいる団体または金融機関の窓口で行なうことができます。個人事業主の方は確定申告書の控えが必要なので用意しておきましょう。

おわりに

以上、小規模企業共済についてご紹介しました。

老後の蓄えができ、節税メリットもある小規模企業共済制度ですが、それぞれの最低期間を積み立てないと元本割れで損をしてしまうデメリットもありますので、よく制度を理解してから加入を検討しましょう。

この記事が気に入ったらサポートをしてみませんか?