CAD売り!カナダ経済の死角:見過ごされた脆弱性と違和感 24/8/31

Yan氏で~す。

インパクト!!!

最初にダイジェストですが、載せておきますが、可能なら本文の最後の方だけでも読んで見てください。相対する通貨ペアが決まっていないので

ではまとめです

カナダ経済は、一見するとプラス成長を続けているように見えますが、その内実は脆弱です。製造業の低迷、住宅市場の減速、家計債務の高水準、国際収支の赤字など、急激に多くの課題が露呈されてきたと思います

さらに、決定的なのは、7月のGDP値には違和感があり、統計の信頼性にも疑問符がつきます。これらのことから、カナダドルは現在の水準から下落する可能性が高いと考えられます。

記事を書いての感想

今回のカナダ経済の分析は深く掘りしたのですが?って感じでした。調べると前回より弱さを感じました。また多くの脆弱な事を示唆に富んでいます。特に、GDP速報値の違和感や国際収支の悪化などは市場参加者がまだ十分に認識していない可能性のあるのではないかと思う次第です。ジョージ・ソロス氏の「市場は常に間違っている」という哲学でいえば

市場がまだ気づいていないカナダ経済の脆弱性を見抜いたってとことですかね(笑)。ってことで、一部に、なぜか人気がないのに需要があるカナダ分析回になります。 可能なら感想を入れてほしいです。よろしくお願いいたします。

注意事項

投資は自己責任で行ってください。今回の分析は、あくまでも参考情報であり、投資判断を保証するものではありません。

ここからが本文です

え~っとですね。

昨日はYEN蔵さんのライブで絡んで頂きありがとうございます

今日はお休みでしたが、なんとYEN蔵さんと同じように

朝起きたら、立ち上げるのやっとで目がぐるぐる回り

寝込んでしまいました。

大量の水を風邪薬で、15時過ぎには多少元気になりましたので

記事を書き始めています

もしかして、これがトレーダー病なのか(笑)

でそんな話はどうでもよくて、

YEN蔵さんのライブ中に、

「 大注目の カナダ GDP 」って書きこんだを見ている方いたはずです

2回も。皆さん、スルーだし、

同胞の 谷口さん だけが、お義理で無風って入れてくれました

結果は、インベストドットコムでは 良好ですが

発表後中身を見ていました。 内容は悪いようにしか見えませんでした

ここまで書けば私が何を書きたいか解りますよ

カナダドルを 売ります。

では、なぜその時売らなかったというと、相対する通貨を検証する時間がほしかったのです。

案の定、週末クローズでは大きく動いていません。

フフフ、待てるトレーダーになりましたね(笑)

カナダの分析記事も実に久しぶりです

前回がこの記事でした。24/7/24

大分空きましたね。

ではさっそく、始めます

ロイター記事からです

ロイター 8/31

カナダ国際収支、2024年第2四半期:専門家の見解

BMOキャピタル・マーケッツのチーフエコノミスト、ダグ・ポーター氏は、今回の国際収支の結果について、カナダ銀行の政策金利決定には大きな影響を与えないと見ています。

彼は、「カナダ銀行の観点からすると、これはほぼ中立的な内容であり、全体像に関して何か変化があるとは思わない」と述べています。

つまり、今回のデータは、カナダ銀行が政策金利の変更を検討する上で、決定的な要因にはならないということです。

ただし、ポーター氏は、国際収支の赤字拡大や投資収益収支の悪化など、一部懸念材料も指摘しています。これらの動向は、今後のカナダ経済の動向を占う上で注意深く観察していく必要があるでしょう。

なぜ売るかですが、9月4日 22:45に

政策金利があるからです

GDPの数値からの判断で、マーケットはカナダ売りがまだ進んでいない

そして、月曜日は北米はお休みです

そして次週のカナダの経済指標はこれだけです

面倒な雇用統計前。貿易収支が最後の障害です

では、なぜ売りなのかと、珍しくここまで、はっきりと売るかの根拠を並べていきます

昨日のGDPですロイターの記事はなく細かく確認します

カナダGDP 8/30

カナダ産業別実質GDPの動向まとめ

2024年6月

実質GDPはほぼ横ばい。サービス生産産業の増加と財生産産業の減少が相殺。

製造業は1.5%減少し、財生産産業の減少を牽引。特に耐久財製造業が大きく落ち込み、2021年11月以来の最低水準に。

建設業は3か月連続で縮小し、2021年1月以来の最低水準。

金融・保険業は3か月連続で増加。

2024年第2四半期

実質GDPは0.5%増加し、2四半期連続のプラス成長。

公共部門が成長への最大の貢献者。特に教育サービスと医療・社会扶助が牽引。

鉱業、採石業、石油・ガス採掘は2022年第2四半期以来の最大の増加。

運輸・倉庫部門は9四半期連続で拡大。

金融・保険部門は2021年第3四半期以来の最高の四半期成長率を記録。

建設部門は4四半期連続で縮小し、成長を最も鈍化。

製造業も4四半期連続で縮小。

2024年7月(速報値)

実質GDPはほぼ横ばい。

建設、鉱業、採石業、石油・ガス採掘、卸売業の部門では減少。

金融・保険、小売業では増加。

注目点

製造業の低迷が続いている。特に耐久財製造業の落ち込みが大きく、自動車および部品製造業への影響が懸念される。

建設業も3か月連続で縮小しており、今後の動向に注意が必要。

一方で、公共部門や金融・保険業は堅調に推移しており、経済を支えている。

7月の速報値では、鉱業、採石業、石油・ガス採掘が減少に転じている点に注目。

今後の展望

カナダ経済は緩やかながらも成長を続けているが、製造業の低迷や建設業の縮小など、懸念材料も存在する。

今後の経済動向を占う上で、7月の公式データや今後の各産業の動向を注視していく必要がある。

特に、製造業の回復や建設業の持ち直しが今後の経済成長のカギとなる可能性がある。

7月の速報がおかしいです。GDPレポートでは横ばいって書かれていますが、もの凄い違和感を感じます

建設、鉱業、採石業、石油・ガス採掘、卸売業の部門では減少。

金融・保険、小売業では増加。

これ、おかしいのですね。

建設は7月の内容は良かったはずです

鉱工業も悪くなかった。

これだけ考えてもおかしいと思ったのですね

さぁここからが深堀分析です

カナダの統計局は、GDPの内容以外にも多くの経済指標を同じ日に発表しています。中には更新されているような内容もあります

8/6に貿易収支を出しているのですが、8/29に、国際収支複数に分けて発表していますので、いくつかピックアップで見ていきます

一つずつ行きます

国際収支、経常収支、および主要貿易相手国別のサービス貿易に関する記事です。 2024 年第 1 四半期のカナダのサービス貿易について説明しています。データは、国別の受取と支払いを示す表に示されています。表には、カナダのトップ 27 貿易相手国のうち 24 が含まれています。重要な点として、米国はカナダの最大の貿易相手国であり、カナダは 2024 年第 1 四半期にほとんどの貿易相手国とのサービス貿易で黒字を計上しています。

このページは、カナダの国際収支の投資所得に関する記事です。 投資所得の種類と部門別にデータを掲載しています。データは、1961 年から 2024 年までの四半期をまとめた表形式で表示されます。最新のデータは 2024 年第 1 四半期です。収入は受取と支払いに分類されます。また、残高もあります。たとえば、2024 年第 1 四半期の投資所得受取総額は 59,989 百万ドルでした。

カナダ国際収支、経常収支、資本収支の概要 (2023年第2四半期~2024年第2四半期)

経常収支

受取:

2023年第2四半期: 2987億6300万ドル

2024年第2四半期: 3109億5600万ドル

支払:

2023年第2四半期: 3084億3800万ドル

2024年第2四半期: 3223億ドル

残高:

2023年第2四半期: -96億7500万ドル(赤字)

2024年第2四半期: -113億4400万ドル(赤字)

資本収支

受取:

2023年第2四半期: 299百万ドル

2024年第2四半期: 70百万ドル

支払:

2023年第2四半期: 70百万ドル

2024年第2四半期: 122百万ドル

残高:

2023年第2四半期: 229百万ドル(黒字)

2024年第2四半期: -52百万ドル(赤字)

経常収支の内訳

財・サービス:

2023年第2四半期: -115億1200万ドル(赤字)

2024年第2四半期: -86億2800万ドル(赤字)

第一次所得:

2023年第2四半期: 22億5000万ドル(黒字)

2024年第2四半期: -30億1100万ドル(赤字)

第二次所得:

2023年第2四半期: -4億1400万ドル(赤字)

2024年第2四半期: 2億9500万ドル(黒字)

ポイント

経常収支は2023年第2四半期、2024年第2四半期ともに赤字。

資本収支は2023年第2四半期は黒字だったが、2024年第2四半期は赤字に転落。

経常収支赤字の主な要因は、財・サービス収支の赤字。

第一次所得収支は2023年第2四半期は黒字だったが、2024年第2四半期は赤字に転落。

結論

カナダは2024年第2四半期に経常収支、資本収支ともに赤字を計上しました。特に経常収支赤字は拡大しており、財・サービス収支の赤字が主な要因となっています。第一次所得収支も赤字に転落しており、今後の動向に注意が必要です。

カナダ国際収支、季節調整済み経常収支の概要 (2023年第2四半期~2024年第2四半期)

経常収支

受取(季節調整済み):

2023年第2四半期: 2973億9100万ドル

2024年第2四半期: 3100億5600万ドル

支払(季節調整済み):

2023年第2四半期: 3041億5300万ドル

2024年第2四半期: 3185億3200万ドル

残高(季節調整済み):

2023年第2四半期: -67億6200万ドル(赤字)

2024年第2四半期: -84億7700万ドル(赤字)

経常収支の内訳(季節調整済み)

財・サービス:

2023年第2四半期: -77億9000万ドル(赤字)

2024年第2四半期: -54億900万ドル(赤字)

第一次所得:

2023年第2四半期: 24億2500万ドル(黒字)

2024年第2四半期: -23億3200万ドル(赤字)

第二次所得:

2023年第2四半期: -13億9700万ドル(赤字)

2024年第2四半期: -7億3500万ドル(赤字)

ポイント

経常収支は2023年第2四半期、2024年第2四半期ともに赤字。

赤字幅は2024年第2四半期に拡大。

経常収支赤字の主な要因は、財・サービス収支の赤字。

第一次所得収支は2023年第2四半期は黒字だったが、2024年第2四半期は赤字に転落。

第二次所得収支は、2023年第2四半期、2024年第2四半期ともに赤字だが、赤字幅は縮小。

結論

カナダは2024年第2四半期に季節調整済み経常収支において赤字を計上し、その赤字幅は拡大しました。特に財・サービス収支の赤字が主な要因となっています。第一次所得収支も赤字に転落しており、今後の動向に注意が必要です。

数字だけを見れば 悪いってのが解ります

経常収支の赤字幅は、2023年第2四半期の-67億6200万ドルから、2024年第2四半期には-84億7700万ドルへと拡大しています。

特に、第一次所得収支が黒字から赤字へと転落している点は懸念材料です。

財・サービス収支の赤字幅も、改善傾向は見られるものの依然として高水準です。

これらの数字は、カナダ経済がいくつかの課題に直面していることを示唆しています。特に、対外債務の増加や、資源価格の変動、世界経済の減速などが、カナダの国際収支に悪影響を与えている可能性があります。

ただし、季節調整済みのデータは、季節変動の影響を除去したものであり、一時的な要因によって変動することもあります。したがって、長期的なトレンドを見るためには、より長期のデータや他の経済指標も考慮する必要があります。

で、最後にまとめです。まとめだけでも良かったのですが、一応データーとしてほしかったので、わざわざ載せております

まぁこれだけ見ていればいいのですが

ではまとめです

カナダ国際収支、2024年第2四半期まとめ

経常収支

85億ドルの赤字、前四半期より31億ドル拡大。

物品貿易赤字の拡大と投資収益収支の悪化が主な要因。

サービス貿易赤字は減少したが、全体としては8四半期連続の赤字。

金融収支

経常収支赤字を補填するための海外からの資金流入は、主にカナダ国債への外国投資によるもの。

カナダへの外国直接投資も資金流入に寄与し、2007年以来の最高水準に達した。

財・サービス貿易収支

54億ドルの赤字、前四半期から11億ドル増加。

主に、財の輸出よりも輸入の増加が大きいことによる。

財貨赤字は拡大、サービス赤字は縮小。

物品貿易

輸入は2.0%増、自動車と部品、金属製品が牽引。

輸出は0.9%増、航空機が牽引。自動車および部品は4四半期連続で減少。

サービス貿易

赤字は11億ドル縮小、商業サービス黒字の増加が主な要因。

商業サービス輸出は増加、輸入は減少。

旅行赤字は縮小、運輸赤字は小幅増加。

投資収益収支

6億ドルの小幅な赤字に転落。

カナダの直接投資家が海外資産から得た利益は減少。

カナダ国債の保有による外国人投資家の利益は増加。

金融口座

外国人投資家は673億ドルのカナダ証券を取得、2022年第1四半期以来の最高投資額。

カナダの投資家は207億ドルの外国証券を取得、前四半期から減少。

カナダへの外国直接投資は385億ドル、2007年以来最高水準。

カナダの海外直接投資は212億ドル。

結論

カナダの国際収支は2024年第2四半期に経常収支赤字が拡大し、投資収益収支も赤字に転落しました。一方、金融収支ではカナダへの投資が活発で、特に外国直接投資は2007年以来最高水準に達しました。これらの動向は、カナダ経済の強みと課題を反映しており、今後の動向に注意が必要です。

今回のデータからは、カナダの国内産業は必ずしも好調とは言えない一方で、金融証券を通じて海外で収益を上げているという状況が読み取れます。

これは、政策金利を引き下げる理由の一つになり得ます。

政策金利引き下げのメリット

国内産業の活性化: 金利が下がれば、企業は資金調達がしやすくなり、設備投資や雇用を増やすことができます。また、住宅ローン金利も下がるため、住宅市場の活性化にもつながります。

輸出競争力の強化: 金利が下がれば、カナダドルが下落する可能性があります。これにより、カナダ製品の輸出競争力が向上し、輸出の増加が期待できます。

政策金利引き下げのデメリット

インフレリスク: 金利が下がると、お金の価値が下がり、物価が上昇する可能性があります。

通貨安: 金利が下がると、カナダドルが下落する可能性があります。これにより、輸入品の価格が上昇し、インフレを加速させる可能性があります。

なのですが、インフレが再燃するほど、国民に消費能力があるのかと考えます。

で、ここで、貿易収支ですが、ちょっと前ですが、8/6にありました。

ロイター記事で代用します

ロイター 8/6

第二四半期の経常収支は赤字、6月は黒字です。4月以来の黒字だったのですね。外で稼いでいるのが金融ってのが資源国ですが、妙味ですね。

少し脱線しますが、クレジット情報があったので見ています

カナダ統計局 8/19

内容ですが

カナダの家計信用負債の分析(2024年2月~6月)

概要

この表は、2024年2月から6月までのカナダの家計信用負債の推移を示しています。データは、住宅ローン、消費者信用、その他のローンなど、さまざまな負債の種類と、それらの負債がどの金融機関から借り入れられているか(銀行、ノンバンク、政府など)について詳細に分類されています。

主な傾向

家計信用負債全体は増加傾向:2024年2月から6月にかけて、家計の総信用負債は増加傾向にあります。特に、住宅ローンと消費者信用が大きく増加しています。

住宅ローンが大部分を占める: 家計の信用負債全体の中で、住宅ローンが最も大きな割合を占めています。これは、住宅価格の上昇や低金利環境などが影響していると考えられます。

住宅ローンは銀行からの借り入れが中心: 住宅ローンの大部分は、認可銀行からの借り入れとなっています。

消費者信用も増加: 住宅ローンに加えて、消費者信用(クレジットカード、信用枠、自動車ローンなど)も増加傾向にあります。これは、個人消費の活発化を示唆している可能性があります。

ノンバンクからの借り入れも増加: ノンバンク(信用組合、信託会社、住宅ローン会社など)からの借り入れも増加傾向にあり、多様な金融機関が家計への信用供与を行っていることがわかります。

考察

家計信用負債の増加は、個人消費の拡大や住宅市場の活性化につながる可能性があります。

一方で、金利上昇や経済状況の悪化などにより、家計の債務返済能力が低下するリスクも存在します。

特に、消費者信用の増加は、過剰債務や家計の財務状況悪化につながる可能性があるため、注意が必要です。

今後、金利動向や経済状況の変化に応じて、家計信用負債の動向を注視していく必要があります。

結論

この表は、カナダの家計信用負債が増加傾向にあることを示しています。特に、住宅ローンと消費者信用の増加が顕著です。この傾向は、個人消費の拡大や住宅市場の活性化につながる可能性がある一方で、家計の債務返済能力の低下や金融システムの安定性への影響など、注意すべき点も存在します。

脱線しましたがこれも貴重なデーターです

では続いて

前回の雇用統計です。失業率は予想よりやや良かったのですが、前回と同じ数値でした。結果を見ておきましょう

カナダ労働力調査 2024年7月:概要

雇用状況

雇用者数はほぼ横ばい (-0.0%)、就業率は低下 (60.9%)。

失業率は6.4%で変わらず。

55-64歳の男女と15-24歳の若年男性の雇用が減少。

卸売・小売業、金融・保険・不動産・賃貸・リース業の雇用が減少。

公共行政、運輸・倉庫業、公益事業の雇用が増加。

マニトバ州とノバスコシア州で雇用減少、オンタリオ州とサスカチュワン州で雇用増加。

総労働時間は増加 (+1.0%)。

従業員の平均時給は前年比+5.2%。

帰国学生の就職率は低下 (51.3%)。

失業率

3か月連続で横ばい (6.4%)。

15-24歳の若者の失業率は上昇 (14.2%)。

最近の移民の失業率が上昇 (12.6%)。

カナダ生まれの人と比べて、最近の移民の失業率上昇幅が大きい。

労働力参加率

低下し、1998年6月以来の最低水準 (65.0%)。

若年層と中核年齢層の女性の低下が主な要因。

産業別の雇用状況

卸売・小売業、金融・保険・不動産・賃貸・リース業の雇用が減少。

公共行政部門、運輸・倉庫部門の雇用が増加。

地域別の雇用状況

オンタリオ州とサスカチュワン州で雇用増加。

マニトバ州とノバスコシア州で雇用減少。

その他

カナダと米国の両方で失業率が上昇傾向。

母親は父親よりもキャリア選択において育児を優先する傾向。

まとめ

2024年7月のカナダ労働市場は、雇用者数がほぼ横ばいで、失業率も変化がありませんでした。しかし、就業率と労働力参加率が低下しており、労働市場への参加が弱まっていることが示唆されています。特に、若年層や最近の移民の失業率が高く、雇用機会の確保が課題となっています。

産業別には、卸売・小売業や金融・保険・不動産・賃貸・リース業で雇用が減少している一方で、公共部門や運輸・倉庫業では雇用が増加しています。地域別には、オンタリオ州とサスカチュワン州で雇用が増加している一方、マニトバ州とノバスコシア州では雇用が減少しています。

また、母親は父親よりも育児を優先するためにキャリア選択を制限する傾向があることも明らかになりました。

これらの結果は、カナダ経済がいくつかの課題に直面していることを示唆しています。政府は、雇用創出や労働力参加促進のための政策を強化する必要があるでしょう。

次です 住宅許可 カナダ統計局

8/12

カナダの建築許可額の分析(2024年2月~6月)

この表は、2024年2月から6月までのカナダにおける建築許可額の推移を示しています。データは、住宅、非住宅、産業、商業、制度・政府の各部門別に分類され、さらにそれぞれの部門における着工前の許可額と季節調整済みの許可額が示されています。単位は百万ドルです。

主な傾向

住宅部門の許可額が大幅に減少:

住宅部門全体の許可額は、2月から6月にかけて大幅に減少しています。特に、一戸建て住宅と集合住宅の許可額が大きく減少しています。

これは、住宅市場の減速や金利上昇の影響などが考えられます。

非住宅部門の許可額も減少:

非住宅部門全体の許可額も、2月から6月にかけて減少傾向にあります。特に、商業部門の許可額が大きく減少しています。

これは、経済の先行き不透明感や企業の投資意欲の低下などを反映している可能性があります。

産業部門の許可額は変動:

産業部門の許可額は、2月から3月にかけて大幅に減少しましたが、その後は持ち直しています。

これは、特定のプロジェクトの進捗状況や、産業全体の景況感などが影響していると考えられます。

制度・政府部門の許可額も減少:

制度・政府部門の許可額も、2月から6月にかけて減少しています。

これは、政府の財政状況や政策の変化などを反映している可能性があります。

考察

住宅部門と非住宅部門の許可額の減少は、カナダ経済の減速を示唆している可能性があります。

特に、住宅市場の減速は、個人消費や雇用などに悪影響を与える可能性があります。

一方で、産業部門の許可額の持ち直しは、一部の産業で投資意欲が回復していることを示唆しており、今後の経済成長に期待が持てます。

政府部門の許可額の減少は、政府支出の抑制や財政健全化への取り組みなどを反映している可能性があります。

結論

この表は、カナダの建築許可額が、住宅部門を中心に減少傾向にあることを示しています。これは、カナダ経済の減速を示唆しており、今後の経済動向を注視していく必要があります。

続いて、カナダのCPIを振り返ります

ブルームバーグの記事

ブルームバーグ 8/21

カナダ7月CPIと利下げ見通し

7月CPIは2.5%上昇

2021年3月以来の低い伸びとなり、市場予想と一致

旅行ツアー、乗用車、電気料金などが前年同月比で低下

インフレ率は7か月連続でカナダ中銀の目標レンジ内に収まる

利下げ見通し

9月4日に0.25ポイントの追加利下げがほぼ確実

大半のエコノミストは、10月と12月の会合でも利下げが行われると予想

市場の反応

カナダ2年債利回りは一時低下

カナダドルは対米ドルで下落に転じた

米国債利回りも低下

まとめ

カナダのインフレ率が鈍化していることを受け、カナダ中銀は9月に追加利下げを実施する見通しです。市場はすでに利下げを織り込んでいますが、今後の経済指標次第では、利下げ幅が拡大する可能性もあります。

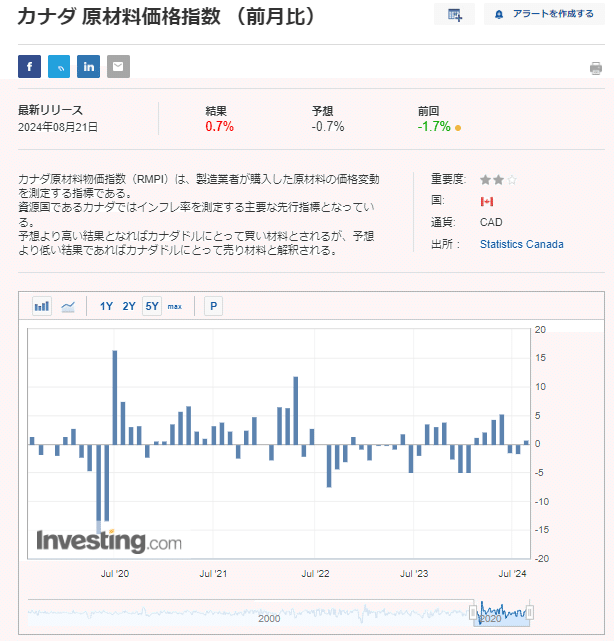

続いて8/21の原材料ですがインベストドットコムから

カナダ原材料価格指数(前月比)の分析

概要

指標: カナダ原材料価格指数 (RMPI) は、製造業者が購入した原材料の価格変動を測定する指標です。

発表日: 2024年8月21日

結果: 0.7%上昇

予想: -0.7%

前回: -1.7%

ポイント

予想を上回る上昇: 7月のRMPIは、市場予想の-0.7%を大きく上回り、0.7%上昇しました。

インフレ指標としての重要性: カナダは資源国であるため、RMPIはインフレ率を測定する主要な先行指標とされています。

カナダドルへの影響: 予想よりも高い結果となったため、カナダドルにとって買い材料となります。

グラフ分析

変動の大きさ: グラフを見ると、RMPIは大きく変動する傾向があることがわかります。これは、原材料価格が国際的な需給バランスや地政学的なリスクなど、様々な要因に影響を受けるためです。

直近の傾向: 2023年半ば頃から下落傾向にありましたが、2024年に入ってからは持ち直しの動きを見せています。7月の上昇は、この回復傾向をさらに強める可能性があります。

考察

インフレ圧力の上昇: 7月のRMPIの上昇は、カナダのインフレ圧力が再び高まる可能性を示唆しています。

カナダ中銀の政策への影響: カナダ中銀は、インフレ抑制のために利上げを続けてきましたが、RMPIの上昇は利上げ継続の根拠を強める可能性があります。

カナダドル高: RMPIの上昇は、カナダ経済の好調さを示すシグナルと受け止められ、カナダドル高につながる可能性があります。

結論

7月のカナダ原材料価格指数の上昇は、市場予想を上回るものであり、カナダ経済にとって重要な意味を持ちます。インフレ圧力の上昇やカナダ中銀の政策への影響、カナダドルの動向など、今後の展開に注意が必要です。

になるのですが、そこまでインフレに影響があるのかはあやしいと思います

続いて

小売り売上です

カナダ統計局 8/23

カナダの産業別の季節調整済み事業活動指数の推移を示しています。

データの概要

期間: 2023年2月から2024年6月までの月次データ

産業: 様々な産業(鉱業、製造業、卸売・小売業、運輸・倉庫業、金融・保険業、公益事業、宿泊・飲食サービス業など)

指標: 季節調整済みの事業活動指数(2012年=100)

全体的な傾向

2023年後半から2024年前半にかけて緩やかな回復傾向: 多くの産業で、2023年後半から2024年前半にかけて事業活動指数が緩やかに回復している傾向が見られます。

産業ごとのばらつき: 回復の度合いは産業によって異なり、一部の産業では依然として低迷が続いています。

産業別の動向

鉱業、採石業、石油・ガス採掘業: 2024年に入ってから指数が上昇傾向にあり、特に6月は2022年2月以来の高水準となっています。

製造業: 2023年後半から低迷が続いており、2024年6月も指数は低下しています。

卸売・小売業: 2023年後半から緩やかな回復傾向にありますが、2024年6月はわずかに低下しています。

運輸・倉庫業: 2023年後半から回復傾向にあり、2024年6月は2022年10月以来の高水準となっています。

金融・保険業、不動産・賃貸・リース業: 比較的安定して推移しており、2024年6月も横ばいです。

公益事業: 2024年に入ってから指数が上昇傾向にあり、特に6月は過去最高水準となっています。

宿泊・飲食サービス業: 2023年後半から回復傾向にありますが、2024年6月はわずかに低下しています。

考察

カナダ経済は、全体としては緩やかな回復傾向にあるものの、産業によってばらつきがあります。

鉱業、採石業、石油・ガス採掘業や運輸・倉庫業は好調ですが、製造業は依然として低迷しています。

住宅部門の低迷が、建設業や卸売・小売業にも影響を与えている可能性があります。

公益事業の好調は、エネルギー需要の増加などを反映していると考えられます。

宿泊・飲食サービス業の回復は、新型コロナウイルス感染症の影響からの回復を示唆しています。

結論

この表は、カナダ経済が緩やかな回復基調にあるものの、産業によってばらつきがあることを示しています。特に、製造業の低迷は懸念材料であり、今後の動向を注視していく必要があります。

って感じで、大まかな経済指標を見てきました

前回の政策金利の議事要旨を振り返ります

カナダ中央銀行は、7月24日の会合で政策金利を4.5%に引き下げました。議事要旨によると、この利下げの背景には、今後数年間に個人消費が大幅に落ち込む懸念がありました。

特に、住宅ローンの借り換えに伴う金利上昇が家計の消費を抑制し、経済成長を阻害する可能性が懸念されています。

中央銀行は、利下げが消費を刺激することを期待していますが、多くの家計が依然として重い債務返済負担を抱えていることを警戒しています。

今後の金融政策については、物価上昇率が想定通りに減速すれば、さらなる利下げが適切になるとの見解で一致しています。

金融市場では、中央銀行が来月の会合で利下げする確率を100%と予想しており、年内にあと2回の利下げが想定されています。

ここで最大の問題があります

織り込まれているのかいないのか

利下げが確定しているとはいえ、カナダドルは何気に強いように見えます

チャートを並べていきます

雇用統計でアメリカの利下げからですが、ここまでカナダが買われるのはちょっと違和感がありましたね。利下げ局面でカナダが強いってのは何かあるのでしょうか

ユーロは月末要因なのか、例のEURIBOR懸念なのかカナダが盛り返しています

実はオージが強いてバレてから、CADが売られています

このあたりがオージーが強い要因なのかもしれないです

って思ったのですが、次週の経済指標が多いのですね。

ここで、悪いものがでると逆転されてしまうかもしれないです

となると、残りはポンドですか・・・

押し目なのかと思いますが、前回高値付近。怖いところです

いずれにしても、カナダドルを売るチャンスと私は考えています。

織り込みされていても、更なる上乗せがあると思います

記事を書いてのまとめです

カナダ経済の現状:再確認

GDP: 7月速報は横ばい。ただし、建設・鉱工業は好調だったと予想され、違和感がある。2四半期連続のプラス成長だが、製造業の低迷や建設業の縮小など、懸念材料も存在する。

国際収支: 2024年第2四半期は、経常収支・資本収支ともに赤字。海外投資は活発だが、国内産業は必ずしも好調とは言えない。経常収支赤字は拡大しており、財・サービス収支の赤字と投資収益収支の悪化が主な要因。

雇用統計: 7月は雇用者数ほぼ横ばい、失業率も変化なし。就業率と労働力参加率が低下しており、労働市場への参加が弱まっている。特に、若年層や最近の移民の失業率が高い。

住宅許可: 住宅部門を中心に減少傾向。2月から6月にかけて大幅に減少しており、住宅市場の減速や金利上昇の影響が考えられる。

CPI: 7月は2.5%上昇と鈍化。インフレは抑制傾向にあるが、市場予想通りの結果であり、サプライズではない。

原材料価格: 7月は予想を上回る上昇。インフレ圧力の上昇懸念があるが、どこまでインフレに影響するかは未知数。

小売売上: 6月はわずかに低下。回復傾向にあるものの、産業によってばらつきがあり、全体としては力強さに欠ける。

家計信用負債: 2月から6月にかけて増加傾向。特に住宅ローンと消費者信用が増加しており、家計の債務返済能力の低下リスクが存在する。

その他: カナダ経済は輸出に大きく依存しており、世界経済の減速や貿易摩擦の影響を受けやすい。

まとめ

カナダ経済は、緩やかな回復基調にあるものの、力強さに欠け、いくつかの懸念材料が存在する。

プラス面: 鉱業、採石業、石油・ガス採掘業や運輸・倉庫業は好調。インフレは抑制傾向にあり、中央銀行は利下げに積極的。海外からの投資も活発。

マイナス面: 製造業の低迷、住宅市場の減速、家計債務の高水準、国際収支の赤字、労働市場の弱さなど。

これらの要素を総合的に判断すると、カナダ経済は楽観視できない状況と言えます。

もしかしたら、0.5%の利下げがあってもおかしくない。声明文はそれなりに、厳しいことが書かれているの可能性もあるのではって感じです

そんな感じです

あとがき

カナダね。あまり人気ないですよね。資源国通貨っていえば資源国ですが、半分がアメリカ依存の経済。今回の収支では投機的なもので稼いでいるのも明確に解りましたし、両局面がある。これが難しいところです。

政策金利の次の日が雇用統計。アメリカもとなると、ユーロがいいのか

それとも、ポンドか、指標が少ないのはポンドです

となるとポンドか~。本当なら豪ドルで叩きたいのですがね(笑)

以上

宣伝

NOTEフォローは100人でYOUTUBEデビューを考えています

モチベーションアップにもつながりますので

フォローとスキを頂ければ励みになりますのでよろしくお願いいたします

ついでにXもお願い致します。

よろしくお願いします。

#やん #ヤン #Yan氏 #Yan #ファンダメンタルズ #fx #ドル円 #地政学 #リスク #カナダドル #ドルカナ #経常収支 #カナダ政策金利 #CPI #住宅 #景況感

この記事が気に入ったらサポートをしてみませんか?