来週の相場見通し(7/4~7/8)

今週は、現在の国際環境を示す象徴的なニュースが目に留まった。

「インドのセメントの最大手のウルトラテック・セメントがロシアから石炭を輸入し、人民元で決済していることが税関書類から明らかになった」

このニュースである。ロシアのウクライナ侵攻で西側諸国がロシアへの経済制裁を強めているが、インドの最大手企業がそのロシアからエネルギーをしっかり輸入している。ここで登場するインドは、BRICSの一員であると同時に、西側諸国のインドアジア太平洋戦略の要の国でもある。インドは地政学的にも極めて重要な位置にあり、これからの国際情勢のキーとなる国だ。しかし、そのインドは「誰もがインドに恋をするが、インドは誰も愛さない」という言葉があるように、外交では非同盟主義を貫き、どの国とも近づき過ぎることのない戦略を取ってきた。そのインドの民間企業が、石炭を輸入しているという。この石炭というのも、今のエネルギー情勢をよく示している。一昨年前まで世界のキーワードは「脱炭素」であった。もちろん、今でもその大目標は取り下げられたわけではないのだが、現実社会ではエネルギー高騰から、早急な脱炭素社会への移行は難しく、脱炭素を引っ張る欧州の国々もひっそりと石炭などの火力発電を増やしている。そして、インドのロシア産原油の決済に人民元が使われている点も目を引く。インドの民間企業が過去25年間に国際貿易の決済に元を使用したという話はないそうだ。米国による経済制裁の切り札は、国際貿易に取引におけるドル決済の仕組みから外すというものだ。既にロシアは一部の例外を除いて、SWIFTから除外されている。従来、どの国もこの経済制裁を最も恐れてきた。もちろん今でも、ドル決済が不可になるという制裁の威力はとてつもなく大きいのだが、そこに風穴を空け始めているのが、人民元決済や暗号資産決済である。このニュースには、「インド」、「ロシアへの制裁」、「石炭」、「人民元決済」というキーワードが全て詰め込まれている。

ちょっとBRICSについて補足しておこう。6/23に第14回のBRICS首脳会議が中国を議長国として開催された。注目したいのはその翌日のBRICS拡大会議だ。ここには13カ国が参加した。アルジェリア、アルゼンチン、エジプト、インドネシア、イラン、カザフスタン、セネガル、ウズベキスタン、カンボジア、エチオピア、フィジー、マレーシア、タイである。そして、アルゼンチンとイランは正式にBRICS加盟を申請したと報じられている。このBRICSが今後、どこまで拡大していくのかは非常に注目だ。何故なら習近平主席がG7を閉鎖された「小さなグループ」と呼ぶように、このBRICSが世界で最も人口の多い陣営であり、そこに更に多くの国が入っていくと、これは気が付くと、世界の覇権を握る可能性がある。BRICSは要注目だ。

さて、それでは今週の市場の動向のポイントを振り返ろう。

まずは経済指標に注目したい。

先週末のミシガン大学の5年先インフレ期待(確報)は、速報値の3.3%から3.1%に修正された。同指数の3%からの上離れが6月のFOMCにおける75bpの利上げの根拠の一つであったことから、今回の確報値の大幅修正は市場の注目となった。この下方修正を受けて、米国株式市場は、いったんは大幅高で反応しており、同指標が来月以降もマーケットの大注目になることは確実だ。ちなみに、次回は7月15日である。

6月の米消費者信頼感指数は21年2月以来となる98.7に低下した。今後6ヵ月の見通しを反映する期待指数は66.4と10年ぶりの低水準となった。このところの米国経済指標は強弱まちまちではあるものの、個人消費関連、住宅関連は明確に鈍化している。アトランタ連銀のGDPナウでは、第二四半期のGDP成長率はマイナス成長に低下しており、米国経済の景気後退リスクは明らかに上昇している。

週末に発表されたISM製造業指数は、2年ぶりの低水準となる53へと低下した。新規受注が6ポイントも低下し49.2と50を割り込んだ。インフレ項目として注目度の高い「仕入れ価格」と「入荷遅延」は大きく改善し、サプライチェーンのボトルネックが改善していることを示した。

市場では、米国の景気後退とインフレ圧力の低下が注目され、リスク資産の下落、米長期金利の低下が目立つ展開となった。下のチャートは米国10年金利であるが、6月中旬に3.5%まで上昇した後、なんと金曜日には一時2.8%を割り込んだ。1ヵ月前の水準に戻ったのだ。

但し、現在の米国債券市場のボラティリティは極めて高く、流動性が著しく低下している。市場の雰囲気は「クリスマスや年末の相場閑散」というムードである。下の図はお馴染みの米国債の変動率を示すMOVE指数だが、再び異常なレベルへと上昇してきている。

上記のような流動性が低い市場環境の動きは、ポジション調整が主体になっているので、あまり深読みすると間違える。すなわち、「景気後退=金利低下」、「インフレピークアウト=金利低下」という確信的なものではなく、単にそういう不透明要因もあり、これまでの金利上昇に張ったポジションがいったんクローズされているだけだ。先物市場を主体に相場が乱高下しているだけで、中長期の投資家が債券の現物をしっかり購入して金利が低下しているわけではないのだ。

それどころか、この金利低下は短命に終わる可能性が高いと考える。私は以前からFRBの変化をFRB1.0とかFRB2.0とかで示してきた。つい5月まではFRB2.0の状態であり、FRBは中立金利までは利上げを行うが、その後は未定だった。しかし、6月のFOMCで一気にFRB3.0に突入した。私はいずれFRB3.0に移行すると予想してきたが、かなり前倒しで進んでいる印象だ。そして、このFRB3.0から、更にFRB4.0の状態に移行する議論も始まっている。

FRB3.0のポイントは、中立金利を大幅に超える水準への利上げであるが、FRB4.0になると、もう中立金利うんぬんは関係なく、足元のインフレ率よりも高い水準にFF金利を引き上げるというレベルになる。これは最終形態である。セントルイス連銀のブラート総裁が、「1983年と1994年のインフレ抑制のアプローチは模範例」と明言し、そのポイントとして、「FF金利をインフレ率より高く維持したこと」を評価している。前回のレポートでもこの2例を取り上げたが、改めてチャートで確認しておこう。

左側が94年の事例でインフレ3%に対して、FF金利を6%としてインフレを抑制したものであり、右側は有名なボルカー時代のインフレ退治である。この時はインフレ14%に対してFF金利を20%に引き上げた。この二つの成功事例の共通点は、インフレ率よりもFF金利を高くしたということだ。現在の米国のインフレ率は8.6%だ。6月のFOMCでは最終的に3.75%までFF金利を引き上げる見通しが示されたが、FRB4.0になれば、当然としてこんなレベルのFF金利では済まないということになる。インフレがどんどん低下してくれればいいのだが、高止まると必ずFRB4.0の議論は盛んになり、そのことが米金利を再び上昇させると思われる。

さて、足元の注目点として期待インフレ率の急低下がある。下のラインの青い線が期待インフレ率だが、4月の3%をピークにじりじりと低下し、今週は2.3%台となった。期待インフレが2.3%台というのは今年の1月のレベルであり、ちなみにその時の米国長期金利はまだ1.8%近辺である。かなり違和感のある期待インフレ率の低下だろう。これもオーバーシュートと思われる。景気後退が意識される中、ポジション調整が過剰に進んだという事だ。恐らく、2.5%近辺にはすぐに戻るだろう。

このように米国の景気後退への思惑はかなり強い。それは確かである。私は、今回の景気後退は「予定調和的な景気減速」であり、たとえ景気後退に陥っても、そのダメージは深刻でなく、あっという間に終了するという立場を取っている。足元ではハイイールドや投資適格債のスプレッドも拡大しており、留意しているが、そのスプレッド拡大も急激に上昇するのではなく、じりじりと予定調和的に拡大している。こういうのは、あまり怖くない。

コロナショックのような○○ショック時には、いっきに上昇するのだが、今回は階段を上るような上昇である。下のチャートは投資適格債の平均スプレッドだが、節目の1.5%という水準を超えてスプレッドが拡大してきた。これは、不安定なハイイールドだけでなく、実際に米国の景気後退リスクが高まっていることを示している。但し、言い換えれば、既に市場は景気後退への備えを進めているということだ。台風に備えて、屋根を直したり、備蓄品を貯めている状態であり、それは耐性を強めているのだ。怖いのは予測不能な大震災である。現在の金融市場は、「大型台風の襲来に備えている」という健全なリスクオフ相場であると認識することが大事だろう。

このような状況だが、2つの点で米国株はサポートされると思われる。1つはアニマル・スピリット。キャシー・ウッド氏のアーク・イノベーションETFは年初から50%以上下落しているものの、同ETFには未だに資金流入が継続している。また、バフェット氏も第一四半期に510億ドルの巨額の投資を実施したが、4月から6月にも更に追加投資を行っていると報じられている。世界で最も著名なバリュー投資家のバフェット氏と、ハイテクの女王と呼ばれるグロース株の代表的な投資家のウッド氏の両者が、同じタイミングでしっかりとリスクを取っているという状況は、興味深いものがある。

2点目は米国企業の業績見通しが、現段階では全く下方修正されず堅調なことだ。景気後退リスクが高まる中でも、アナリストの業績見通しは総じて強い。但し、これはリスクでもある。米国株が年初から大きく下落して、バリュエーション的に割高ではなくなったと評価されるのは、あくまで現在見込まれている先行きの業績期待に対してである。その業績期待が大きく修正されると、バリュエーションも大きく変わってしまう。

7月中旬以降の決算発表を受けて、業績見通しが大幅修正される可能性は否定できない。これまでの米国の決算発表は、いろいろと不安視されながらも、いつも予想を上回る好決算を出して、ポジティブサプライズとなってきた。今回の決算で「EPSショック」が起これば、更なる米国株の下落は避けられない。一方で業績期待が大きく下がらなければ、米国株は簡単に反発するだろう。この夏場の決算発表は極めて重要となる。

こうした経済や金融政策以外にも、現在の米国株を不安にさせる材料はある。それは、最高裁判所リスクだ。米国最高裁判所が、女性の中絶権利は憲法で保障されるとした「ロー対ウエイド判決」を約50年ぶりに覆した。この歴史的な判決への抗議から米国ではデモ活動が活発化している。米国の大手企業は従業員の中絶に伴う費用や旅費を福利厚生として負担する姿勢を表明しているが、これは企業にとっては新たなコスト要因となるだろう。

また、ロー対ウエイド判決を覆したことで、吹っ切れたかのように、最高裁は、火力発電に伴う温室効果ガスの排出規制について、米環境保護局(EPA)の権限を制限する判断をするなど、次々に議論を巻き起こすジャッジをしており、米国社会を分断させている。米国内の対立は激化しており、株式市場全般にはマイナスだ。

日本では日銀短観が公表された。今回のポイントは、「物価」と「中小企業」であった。大企業製造業では、販売価格判断が前回の24から34へと大きく上昇した。仕入れ価格判断の7ポイント上昇よりも上げ幅が大きかった。大企業非製造業でも、販売価格は6ポイント上昇し、仕入れ価格との差は縮小傾向にある。中小企業製造業は販売価格判断が12ポイントも上昇しており、中小企業も材料費高騰の価格転嫁が進んでおり、そのことで業況判断がサポートされている状況が示された。何か日本でもディスインフレの環境が少しづつ変化していることを感じさせる。想定為替レートは、22年度平均でドル円が111円93銭から118円96銭に、ユーロ円が128円18銭から131円60銭に引き上げられたが、足元の為替水準とは依然としてかなり開きがある。かなり保守的な見込みであるだろう。

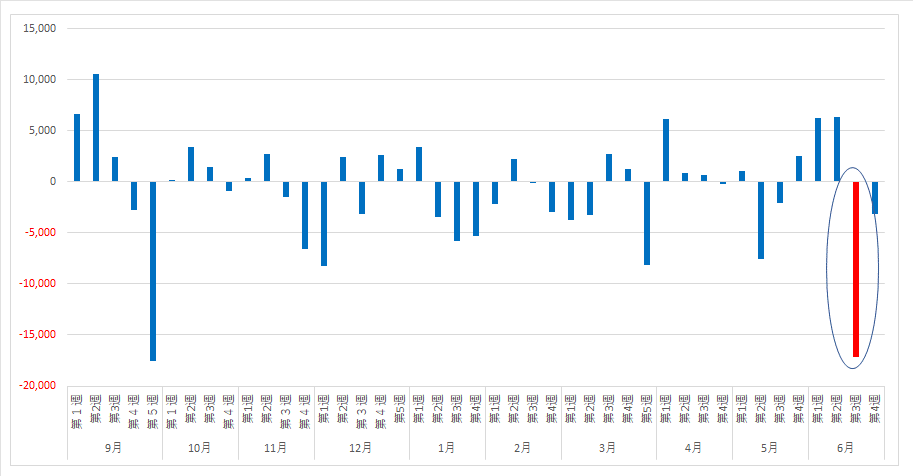

日本株は冴えない展開となった。海外投資家の日本株フローは大幅な売り越しとなった6月3週目からの反動が出るかと思われたが、第4週も売り越しとなった。(下のチャート)

ちなみに、岸田政権の月次の海外投資家フローは下のチャートであるが、10月と4月以外は、売り越しという状況だ。後半戦はそれなりに回復する展開を期待したい。

中国株が堅調に推移している。上海総合株価指数は、4月には2,886の安値をつけたが、足元では3,400近辺を回復しており、年初来騰落率も一時の▲20%超から▲6%程度まで戻している。中国政府のマクロ経済政策、コロナの抑制が上昇をサポート。トランプ前政権の通商法301条に基づく対中関税について、リスト1の340億ドル相当の期限が7/5となる。これに合わせて、バイデン政権が対中関税を撤廃する場合には、更なる株価上昇となる見込み。日本株にもサポート要因となるだろう。

日本株の2009年から2021年までの月間の騰落率は、7月が0.6%上昇、8月が▲1.3%、9月が+1.7%、10月が+1.5%、11月+3.3%、12月+3.5%であり、8月には何かショック等で下げやすく、年後半にかけて上昇しやすい傾向にある。来週はISM非製造業から雇用統計、その翌週は米国債の入札ラッシュに加えてCPIと週末のミシガン大学指数と続く。日本ではイオンやセブン&アイなどの小売りから、8日には安川電機の決算を迎える。「不安定な米国株」、「堅調な中国株」、「流動性の低い債券市場」、「ボラティリティの高い為替、債券、株式市場」と難しい環境のなかで、相場は上下に振れやすい展開となるだろう。来週の日本株は、強いビューは持っていない。25,700円から27,000円を見込む。

この記事が気に入ったらサポートをしてみませんか?