来週の相場見通し(12/13~12/17)

11月の後半のサンクスギビングの直後から、市場にリスクオフを引き起こしたオミクロン株については、まだ詳細な解析結果は出ていないものの、マーケットは既にいったんの悪材料を消化した。マーケットのいつものパターンだ。まずは最悪を想定してプライスに織り込む。その後の状況証拠から、織り込んだほど深刻ではないと判断し、巻き戻される展開だ。すなわち、売られ過ぎた株式市場は力強く反発し、下がり過ぎた米金利も反転基調、原油価格などの資源価格も上昇している。恐怖指数と呼ばれるVIX指数も一度は30を超えたが、現在は安定してきている。(下図)

さて、米議会証言でパウエル議長が、次回のFOMCでのテーパリング加速と、これまでのインフレは一時的という表現の撤回を示唆したことで、来週のFOMCへの注目は高まっている。しかし、パウエル議長がタカ派に転じたとの見方は行き過ぎだ。パウエル議長は現実に即してリアルな対応をしたに過ぎない。FRBの地区連銀総裁などは、ハト派とかタカ派とかで分類されるが、FRB議長はリアリストでなくてはならず、簡単に分類できるものではない。FRBの責務は2つある。「雇用の最大化」と「物価の安定」である。雇用の最大化については、直近の米国の失業率は4.2%まで低下した。(下図)米国の完全失業率については概ね3.8%~4.0%と想定されている。すなわち、雇用の最大化という目標はほぼ達成してきているということだ。

そうなると、もう一つの目標である「物価の安定」にFRBが注力するのは当然だろう。週末に11月の米国CPIが発表された。総合CPIは前月比で+0.8%、前年比では+6.8%に一段と上昇した。コアCPIでも前年比+4.9%と30年ぶりの高さだ。しかし、市場では総合CPIが前年比7%を超える可能性も想定していたことから、この指標の発表後にはむしろ米長期金利は低下した。織り込まれていたからだ。いずれにしても、来週のFOMCへの注目度は高い。但し、私はFOMCは市場にサプライズとならないと見ている。既にマーケットは織り込んでいるからだ。例えば、テーパリング額の倍増は既に織り込み済みだ。注目のドットチャートは、22年末の中央値が前回の0.25%から0.625%に引き上げられる見通しだが、これも市場は既に来年は3回の利上げを完全に織り込んでいるため、市場を動揺させる材料にはならない。23年以降のFRBメンバーの利上げ見通しについても、FRBのロンガーランが不変(現在2.5%)であれば、先行き(23年以降)の引き上げは限界があるため、市場の織り込みよりもタカ派的になっても、大きく乖離することはない。すなわち、FOMCはその決定内容よりも、パウエルFRB議長の記者会見での受け答えが注目されるだろう。唯一警戒が必要だとすれば、FRBの巨額のバランスシートをどのように削減していくかという議論である。いわゆる「QT」議論である。ここについては、市場は織り込んでいないため、満期償還の債券の再投資をいきなり全額しないなどとなれば、需給への不安から米金利が急上昇するリスクはある。(その決定がいきなり出る可能性はほとんどないが・・・)また、ロンガーランについては変更がないと思われるが、これが現在の2.5%から2.75%や3.0%に引き上げられる場合には、長期金利にはリスクとなる。(下図)しかし、コロナショックの中でもFRBのロンガーランは変更がなかったこともあり、FRBがロンガーランを変更するハードルはかなり高いだろう。ロンガーランの変更は22年から23年の一つのポイントにはなるはずだが、今回はまだ時期尚早だ。

さて、パウエル議長が議会証言でインフレを放置しない姿勢を示したことで、米国の期待インフレ率は大きく低下している。FRBが真剣にインフレ退治に向き合うなら、無秩序なインフレは起こらないという市場の信頼を示している。(下図)

市場は先行きの利上げを織り込んでいること、期待インフレ率が上がりにくいことから、長期金利については一段とレンジ相場が継続する可能性が高いと思われる。JPモルガンは最新の経済見通しで、米長期金利について来年半ばには2.25%に到達するとの見通しを示したが、私は米金利はそれほど上昇しないと考えている。インフレについては引き続き高いものの、カリフォルニア港の待機船の減少、ISMの価格指数や入荷遅延の改善、海運運賃の低下など、サプライチェーンのボトルネックに改善の兆候も見られている。バイデン大統領も、金曜日には「インフレは抑制されてきている」と発言したほか、13日にはG7財務相がオンラインで、インフレ抑制について会合を開催するとも報じられている。また、欧州ではシュナーベルECB理事が、ドイツのインフレは11月がピークであり、今後は低下すると踏み込んだ発言をしている。

米国議会では動きがあった。債務上限問題について、共和党と民主党で、2兆ドルの引き上げで合意となった。共和党のマコネル院内総務は例外的に、債務上限を60票ではなく50票で可決できる法案を認めたのだ。この措置により、債務上限引き上げは民主党だけで可決可能となる。現在は採決に進んでおり、問題なく可決されるだろう。2兆ドルの債務引き上げは、22年末までの財務省の必要資金を賄うことが可能だ。これで米国債デフォルトは回避されることになる。共和党はこの法案に全員が反対を示し、来年の中間選挙に向けて、財政拡大の責任は民主党にあると主張することができる。民主党にとっては、1会計年度に1回しか使用できない財政調整法を温存したまま、債務上限を民主党だけで引き上げることができる。両党にとって最良の結果であろう。市場においても、年内最大の政治リスクが解消したことは、リスクオン材料だ。また財政調整法を温存できたことから、バイデン政権の目玉政策であるBBB法案についても、民主党の中道派と左派の妥協が成立すれば、共和党が全員反対しても、法案を成立することが可能となる。

(法定債務上限額)

市場の懸念すべき材料として、ロシアとウクライナの地政学リスクが浮上している。プーチン大統領は、ウクライナ国境付近に17万人を超える部隊を集結させており、緊張が高まっている。日本の報道では、プーチンが悪者のように報じられるケースが多いが、元外交官で作家の佐藤優氏は常々、ロシアとウクライナのことを「毒蝮 VS 毒サソリ」と表現している。なかなか分かりやすい例えだ。とりわけ、今回の緊張を生み出しているのは、ウクライナのゼレンスキー大統領だ。コメディアン出身で話題となったゼレンスキー大統領の支持率は20%台まで低迷しているなか、なんとか支持率回復のために、ロシアを挑発してナショナリズムを高めようとしているのだ。夏にはキエフでクリミアを奪回するための会議を開催したり、プーチン大統領と親交の深いウクライナの大富豪を国家反逆罪で逮捕して、同氏が経営するメディアを閉鎖に追い込んだり、9月には訪米してバイデン大統領と会談し、ウクライナのNATO加盟を要求したりしている。はっきり言って迷惑な動きなのだ。西側諸国も米国でさえ、ロシアとウクライナの関係は現状維持が一番望ましいのだ。ウクライナをNATOに正式に加盟させれば、プーチン大統領が黙っていないことは誰でも知っている。従って、バイデン大統領がウクライナのNATO加盟を拒否しないと、ロシアが一線を越える可能性は十分ある。ロシアとしては、安全保障の観点から動くべき時は、躊躇なく動くだろう。制裁を受けるものの、既にロシアは制裁を受けており、失うものは少ない。また、米国もSWIFTからロシアを外して国際金融市場から締め出すことはできないだろう。宣戦布告に等しく、同盟国でもないウクライナのために核保有国であるロシアと全面対立はできない。とりわけ、バイデン政権はアフガニスタン撤退で支持率が低迷しているなか、ロシアと軍事衝突するなどあり得ない選択肢だ。従って非公式に、バイデン政権はプーチンにウクライナをNATOに加盟させないと約束すると思われる。あくまで裏で・・・

市場はどう見ているか?ウクライナのCDSは上昇しているものの、550bp程度であり、2014年のクリミア併合後の3,800bpを大きく下回る。(下図)つまり、市場でもウクライナ侵攻の可能性は低いと見ている。逆に言えば、バイデン政権が稚拙な外交でロシアを侮り、プーチン大統領にウクライナ侵攻を決断させてしまえば、市場においてはサプライズ的なリスクオフとなる可能性が高いということだ。年内から来年前半の最大の地政学リスクだ。

(ウクライナのCDS 短期)

(ウクライナのCDS 長期)

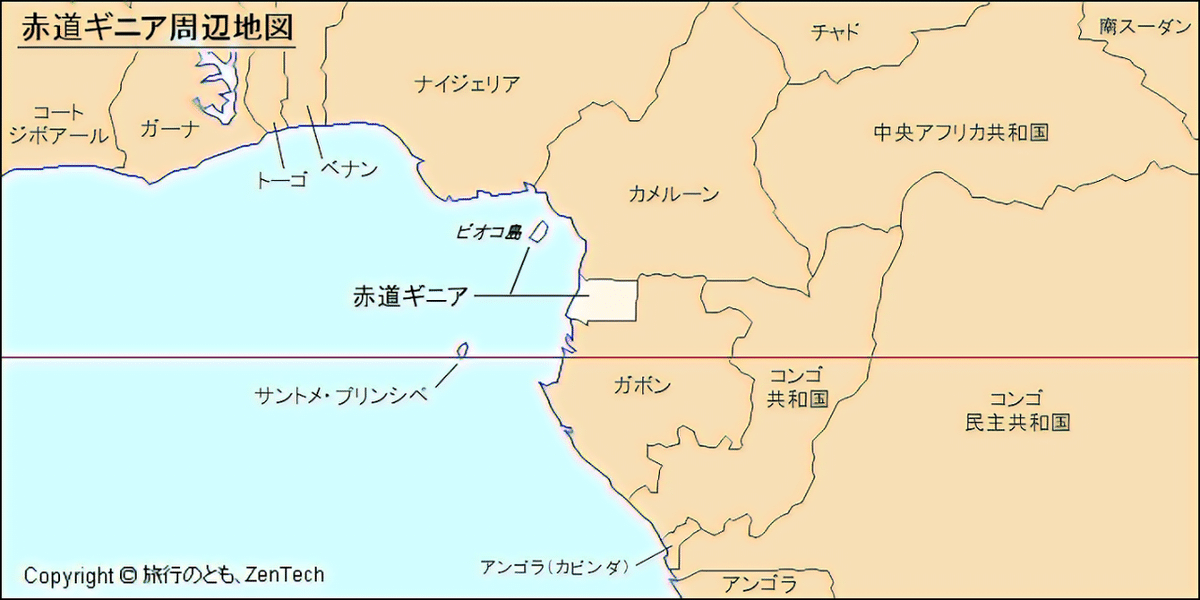

地政学の話として、もう一つ取り上げておこう。中国が赤道ギニアに軍事拠点を建設する計画が検討されているというものだ。これは意外に重要なニュースだ。赤道ギニアの地図をまず見ておきたい。(下図)

中国はアフリカ大陸の東側のジプチには既に軍事基地を保有している。しかかし、アフリカの西岸は初めての基地となる。この赤道ギニアは大西洋に面しており、まっすぐ進行すれば米国の東海岸(ワシントンや、ニューヨーク)に到達することになる。アメリカからすれば、基本的に防衛は太平洋側からを想定している。大西洋側に中国が軍事拠点を持つというのは、かなり気持ち悪いものであろう。米国は、赤道ギニアに圧力をかけて、これを実現させないように躍起となっている。今後の展開に注目しておこう。

さて、バイデン政権は、北京五輪への外交ボイコットを決定した。これにオーストラリアや英国も追随した。日本は「国益を考える」としてまだ態度を示していない。岸田政権が真正面から外交ボイコットをする可能性は低いだろう。外交ボイコットをするなら、とっくにしていると思われる。但し、外交ボイコットを決断しない場合は、岸田政権=親中政権のイメージを強めることになるだろう。バイデン政権は、この外交ボイコットを他国に強要しない、踏み絵にしないとしているものの、岸田政権とバイデン政権にはまだ信頼関係ができていない。岸田総理の訪米も米国から引き伸ばされているような状況下であり、岸田政権が外交ボイコットを決断できない場合、米国政権の日本への視線は厳しいものとなる可能性がある。また、自民党内でも、この問題は波紋を呼ぶことになる。安倍元総理や高市政調会長は、外交ボイコットの必要性を訴えている。自民党外交部会長の髭の隊長の佐藤氏も外交ボイコットを求めている。こうした中で、岸田政権が独自路線を取るなら、それがどんな理由であれ、宏池会=親中、林芳正外相=親中、公明党=親中などのイメージが先行することは確実であろう。当然、自民党内での派閥争いが活発化して、岸田政権の不安定化にも繋がるものである。来年に日中国交正常化50周年を迎える中、岸田政権にとって極めて難しい判断となる。

日本では13日に12月の日銀短観が公表される。全産業の業況判断引上げは、TOPIXのEPS引上げと連動するため、注目度は高い。また設備投資計画も要注目だ。海外投資家の日本株の売買動向については、オミクロン株後の売りにより、今年の売り越し額は2兆円を大きく超えている状況だ。(下図)

日経平均株価は2万7千円台から、一時2万9千円台目前まで回復したものの、なかなか上値も重い。とりわけ前回もふれたが、ソフトバンクGの逆風が収まらない。(下図)ソフトバンクについては、保有するアリババ株の年初からの50%の下落もあり、財務状況が悪化しているなか、格下げも見込まれる状況となっている。まだ株価が下げ止まったとは思えない状況だ。

(アリババ)

来週については、米国株価のボラティリティ、オミクロンに対する解析状況、主要国の金融政策動向が注目される。米金利についてはレンジ内で推移、日本株については中間配当の再投資、ボーナス資金の流入、海外投資家の先物売り圧力の減少等から、底堅い展開を想定する。米国でBBB法案が成立に向けて動くようだと、米国株は上昇ペースを速めるかもしれない。個人的には、年末が迫る中、ロシアの地政学リスクも高まっており、中長期的な日本株には強気なものの、年内はなんとか2万9千5百円回復が精一杯かなと考えている。来週の想定レンジは28,300円から29,300円を見ておきたい。

(特別版)

年末も近づいてきた。恒例の今年を総括する時期だ。オックスフォード辞典の今年のワードが決まった。ワクチンを示すVAXであった。

続いて、毎年この時期に話題となるエコノミスト誌の来年の表紙である。同志については、いつも暗号めいた謎の表紙で、翌年の世界を暗示することから、陰謀説も含めて注目されている。来年は下の表紙だ。習近平とバイデンの2大国家の指導者、ウイルスと顕微鏡と注射針、大きい風力発電と小さな風力発電、乱高下している謎のチャート、暗号通貨のイーサリアムなど、マイクロチップ?などが描かれている。どう読み解くは、あなた次第・・・

この記事が気に入ったらサポートをしてみませんか?