SaaS定点観測マガジン -ZOOM- Q2'21決算

2020/9/1の明け方に発表されたZOOMの決算について早速見ていきましょう。

決算前の1週間前から前編、寄り道編、後編と3回に分けてZOOMの現状を確認し、ポジティブな状況を確認できておりましたので、保有するポジションをそのまま保持して決算を跨ぐ事に決めましたが、予想以上にポジティブな結果となりました。

Q2'21(今回実績)

EPS :$0.92(予想+104.4%)

売上高 :$663.5M(予想+32.6%)

Q3'21(次回予想)

EPS:$0.73 - $0.74(予想+110%)

売上高 :$685M - $690M(予想+39.4%)

FY21 (通年予想)

EPS:$2.40 - $2.47 (予想+87.3%)

売上高 :$2370M - $2390M(予想+31.4%)

こちらの結果を受けて、株価が高騰しています。

1日で株価+40.78%と大きなリターンを得ることが出来ました。ZMちゃんからの素敵なサプライズプレゼントに感謝です。今後とも末永くお付き合いできればと思っています。(基本的に長期保有する投資スタイルです。短期売買はあまり行っていません。ZMはIPO時に65で購入し、その後、70で追加購入をしています。)

PSR(LTM revenueを使用)の決算発表後の推移を見ると、108 (決算発表前)→ 68(決算発表で売上高更新)→ 98(9/1の終値)となっていました。

カバーガールについて

株式は恋人なので、銘柄毎に絵と名前を付けています。この子はZMちゃんと名付けています。(捻りがないw)

髪の毛はZOOMのカラーである青にしました。また、個人的には真面目な会社(特にCEO)のイメージがあるため、優等生風にしてみましたがいかがでしょうか。

それでは、決算の内容を真面目に見ていきます。

<目次>

■最初に

■売上高

■売上高$100K以上の顧客数

■10名を超える従業員を擁する顧客数

■net dollar retention(既存顧客売上継続率)

■地域別売上高

■売上粗利益率

■売上高費用

■営業利益

■RPO

■キャッシュフロー

■ガイダンス

■Earning Call

■最初に

以下の決算では当該企業の過去からの推移を中心に確認していきますが、当然、類似企業との比較についても確認が必要です。しかし、こちらの記事の中に類似企業との比較まで盛り込むと、情報量が多くなり過ぎてしまい、却って分かり辛くなると思いますので省略することにします。(リクエストをいただければ検討します。)類似企業との比較を行いたい場合は、過去の記事に類似企業(SaaS企業)の指標値、平均値、中央値をまとめていますのでそちらを確認下さい。

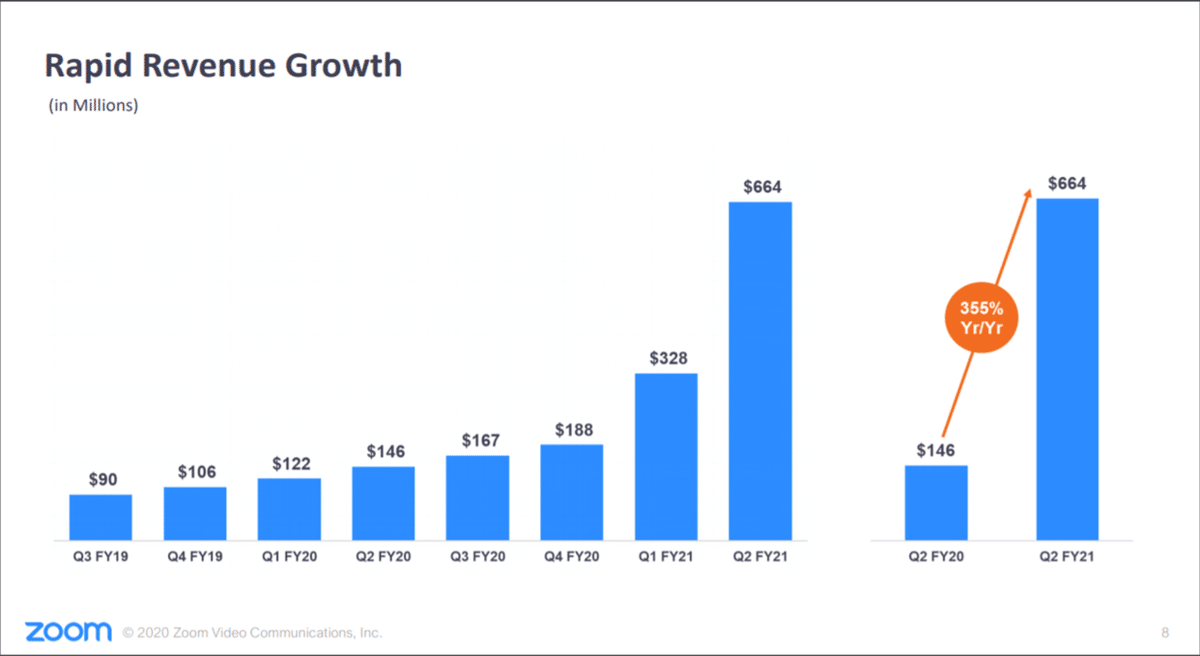

■売上高

Q2'21の売上高は前年比355%増の$663.5Mでした。解約率が予想を下回り、また、需要が高水準にとどまったことにより、$500Mのガイダンスを大幅に上回りました。

今四半期の収益の前年比の伸びの内訳は、新規顧客による増分が約81%、既存顧客による増分が約19%でした。

■売上高$100K以上の顧客数

過去12か月の売上高が$100Kを上回る顧客は988となり、前年同期比で112%増加しました。Q1'21から219増加し、これまでの四半期で最大の増加となりました。

■10名を超える従業員を擁する顧客数

10名を超える従業員を擁する顧客数は約37万になりました。 Q1'21から約10.5万増加し、これまでで2番目に多い増加になりました。前年比では約30.4万(+458%)増加しました。

中小企業や個人がパンデミックの間にさまざまな用途でZoomを活用したため、10人以下の従業員の顧客数が大幅に増加したとのこと。そのため、従業員が10人以下の顧客の収益に占める割合が、直近の3四半期で20%→ 30%→36%と増加しています。 従業員数が10人以下の顧客は一般的に月額契約(大企業は殆ど年間契約)を選択するため、月額契約の割合が増え、将来の売上高の見通しを立て辛くなっているとのこと。

■net dollar retention(既存顧客売上継続率)

net dollar retentionは顧客の売上継続率を計る指標です。既存顧客がそのサービスに払う金額の増加分(より高いプランへのアップグレード、もしくはオプションサービスの追加利用など)から減少分(解約やプランのダウングレード)を差し引いて求めます。

従業員数が10人を超える既存顧客の売上継続率は9四半期連続で130%を超えました。今四半期の収益の前年比の伸びの内訳は、既存顧客による増分が約19%ということでしたので、$98Mが既存顧客の増分ということになり、net dollar retentionは170近い値になっていると思われます。

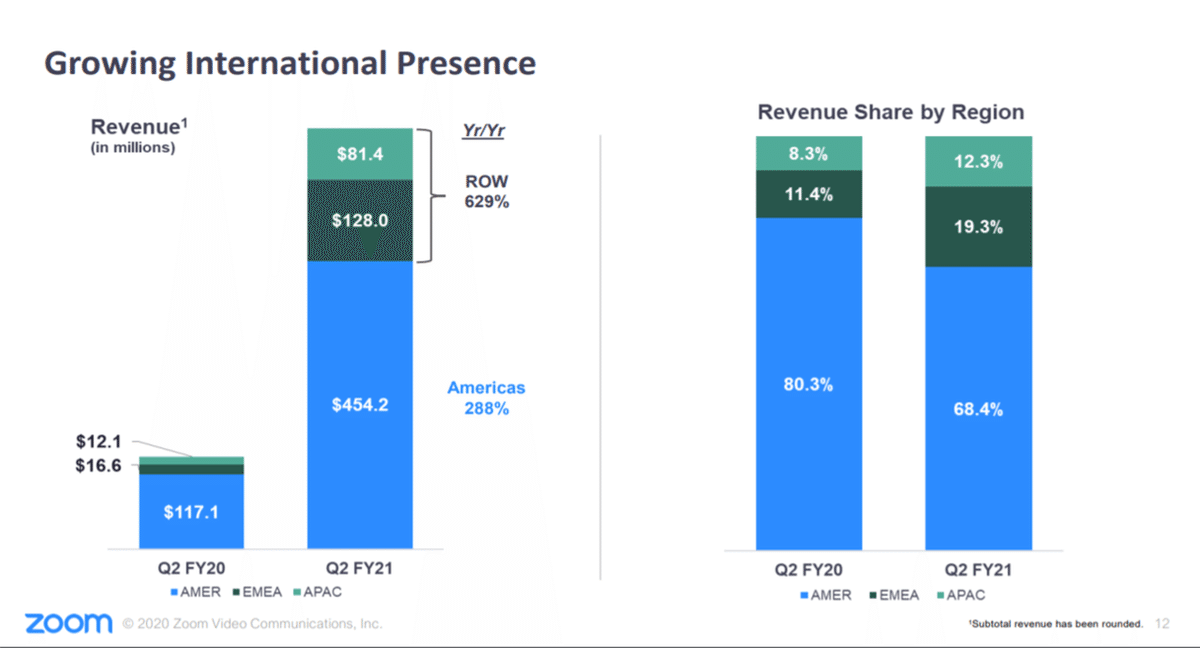

■地域別売上高

アメリカは、前年比288%の割合で成長しました。 APACとEMEAを合わせた収益は、前年比で629%と国内よりも大きく加速し、海外の売上比率が19.7%→31.5%と急拡大しています。

ブランドの認知度とグローバルな機会の拡大を活用するため、引き続き国際的な拡大に投資していくとのこと。

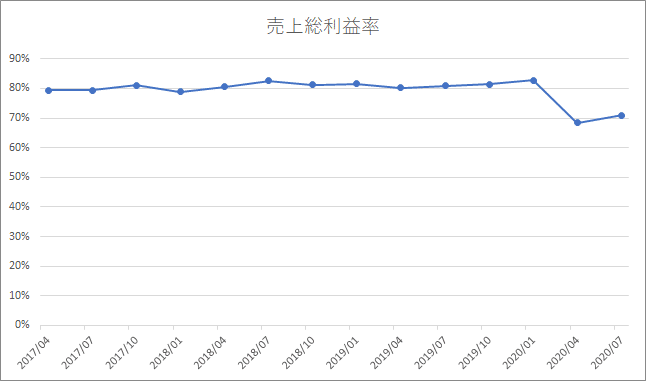

■売上総利益率

売上総利益率=(売上高 - 売上原価)/売上高 で計算されます。売上原価にはデータセンターやハードウェア、データセンターとカスタマーサポートの人員などが含まれます。

売上総利益率は71.0%で、前四半期の68.4%から僅かに増加しました。前四半期に、「無償ユーザーの急増に伴うデータセンター等の運用コスト増」、「使用量急増への対応で自社データセンター以外にパブリッククラウドを利用した事によるコスト増」が原因で82.7%→68.4%と急落しましたが、今期、自社のデータセンターの容量を増やすことにより改善しました。

また、残りの年の売上総利益率は Q2'21と一致すると予想しているとのことでした。(無料ユーザーの割合とパブリッククラウドの利用により変わる可能性があるとの注釈あり。)

■売上高費用

売上高費用の各区分には以下のようなものが含まれます。

・S&M(Sales & Marketing):営業部やマーケティング部門の人件費やマーケティング費用等 ※将来の成長を促進するための投資

・R&D(Research & Development):プロダクト開発等に伴う人件費等

・G&A(General & Administrative):管理部門の人件費やその他一般管理費等

(参照)海外事例から学ぶ SaaS企業の基本的なPL構造

→こちらにSaaS企業のPL構造についてわかりやすく解説されていますので、ご存知ない方は参考にして下さい。

▼R&D

Q2'21のR&Dは$43M(Non-GAAP $29M)で、前年比で183%(Non-GAAP 128%)増加しました。売上高に占める割合は約6%(Non-GAAP 約4%)で、売上高の堅調な成長により、比率ベースでは過去最低となっています。

21年度も引き続き、以下の内容でR&Dへ投資を行う予定とのこと。

・プラットフォームのあらゆる側面でイノベーションを推進する。

・米国とインドで人材を採用することで、人材の多様化を行う。

▼S&M

Q2'21のS&Mは$159M(Non-GAAP $123M)で、前年比で100%(Non-GAAP 78%)増加しました。売上高に占める割合は約24%(Non-GAAP 約19%)で、売上高の堅調な成長、世界的な認知度の向上によるマーケティングの効率化により、比率ベースでは過去最低となっています。

今後、数四半期にわたって販売能力を迅速に拡張する予定で、市場機会をさらに生かすための販売組織の迅速な立ち上げが優先事項とのこと。コロナ禍で急増した需要に対して、販売体制の拡張が追いついていないので優先順位を上げて対応する、ということですね。

magic numberの推移を見るとマーケティング効率が向上していることが確認できます。magic numberは販売効率を計る指標で、「(直近の四半期の売上高 - 1期前の売上高) ×4 / 1期前のS&M」で計算します。

▼G&A

Q2'21のG&A費用は$81M(Non-GAAP $51M)で、前年比で288%増(Non-GAAP 189%)加しました。売上高に占める割合は約12%(Non-GAAP 約8%)で、売上高の堅調な成長により、比率ベースでは過去最低水準となっています。

■営業利益

Q2'21の営業利益率は28.3%(Non-GAAP 41.7%)になりました。上記の通り、4つの費用項目のうち、売上原価比率が悪化しましたが、S&M、R&D、G&Aの比率が減少(特にS&M -30.6%が貢献)したため、前年比+26.8%(Non-GAAP +27.5%)で過去最高となっています。

■RPO

RPOはremaining performance obligationsの略で、計算式は「繰延収益+バックログ」です。繰延収益とは、サービス提供に先立って支払われた金額のことで、翌期以降にサービスの提供を行うことにより収益計上されます。繰延収益はBSの負債に計上されています。また、バックログとは契約済みかつ未請求の金額を指し、こちらは財務諸表には計上されません。

RPOは合計で約$1,416Mになり、前年同期の$458Mから209%増加しました。 RPO全体のうち、今後12か月間に収益化される残高の割合は 昨年同期と比較して62%→72%と10%上昇しました。これは、「従業員が10人以下の顧客が収益に占める割合」の増加に伴い月額契約の割合が増加していることに起因しています。

■キャッシュフロー

Q2'21の営業キャッシュフローは$401Mで、前年同期の$31Mから1,188%増加しました。フリーキャッシュフローは$373Mで、前年同期の$17Mから2,079%増加しました。この増加は、売上高の大幅な増加と月額契約の割合の増加に起因します。年度後半には、追加のデータセンターへの設備投資を増やす予定とのこと。

ちなみに、期末時点での現金及び現金相当物は$749M、上場有価証券が$733Mとなっています。(※2020/9/3訂正 制限付き現金を除き、上場有価証券を追加しました。)急速に現金+有価証券が積み上がってきているため、それらの使い道については優先順位が高い検討事項と思われます。設備投資だけでなくM&Aも検討されているかもしれません。

■ガイダンス

Q3'21(次回予想)

EPS:$0.73 - $0.74(予想+110%)

売上高 :$685M - $690M(予想+39.4%)

FY21 (通年予想)

EPS:$2.40 - $2.47 (予想+87.3%)

売上高 :$2370M - $2390M(予想+31.4%)

Q2'21の解約率は予想よりは低かったが、それでも過去の実績(月次契約を対象として計測した場合の月次解約率が4%)と比較して大幅に高かった。「従業員数が10人以下の顧客から得る売上高」が全体のうち36%まで増加しているため、今後の解約率も高くなると想定しているとのこと。

とはいえ、下図の通り、Q1'21時点のガイダンスではQ3、Q4の売上高は解約率の増加に伴いQ2を下回るとの予測でしたが、今回のガイダンスではQ2 < Q3 < Q4と増加傾向になるとの予測に変更されています。そのため、解約率及び将来見通しに対し以前よりポジティブに捉えていると考えられます。

また、経費の見通しについては、事業規模の急拡大に対応するべく雇用と支出のキャッチアップを行うため、営業利益率は第2四半期をピークとして減少するとのこと。(今の営業利益率は売上高の急拡大に伴い一時的に高いレベルになっているが、適正な水準とは考えていないため、今後、低いレベルに正常化していくという言い方をしていました。)

そして、締めくくりの言葉。

上期は好調でした。顧客の幸せを実現するという私たちの取り組みにより、今年度の総収益は20億ドルを超えると予測しています。これは、今年度の当初のガイダンスが10億ドルを下回っていたことを考えると、注目すべきマイルストーンとなるでしょう。

■ZOOMTOPIA

今年は10月14日と15日に開催されます。ビデオフィルターなどの素敵な機能が沢山あるとのこと。どんな機能が発表されるのか楽しみにしておきましょう。

https://www.zoomtopia.com/

■Earning Call

最後にEarning Callから気になった箇所をピックアップします。

・Zoom Phoneに大きな成長の機会を見ている。強い需要があり、第2四半期にこれまでで最大の契約があった(米国外の顧客)。現在はまだ成長の初期段階である。Global 2000への浸透率はまだ僅かなので、今後、とてつもなく大きな成長の機会があると考えている。

・毎日、非常に多くの新しい使用例を目にして興奮している。例えば、不動産の仮想見学ツアー、裁判、メンタルヘルスなど。

・現在のところ、エンジニアを中国から移すという計画はない。米国とインドに人材を追加することで、多様化に注力する。

・月額契約の顧客に対してキャンペーンを行って年間契約に移行するように促している。Q2’21では満足いく結果となっており、引き続き注力していく。また、オンライン購入フローにいくつかの変更を加えて、顧客が簡単に年間契約への変換や契約プランのアップグレードをできるようにした。

・長期的な営業利益率はNon-GAAPベース20%に近いものになる。(Q2'21の営業利益率はNon-GAAPベースでは41.7%)

Earning CallでZoom Phoneに関する質問が多かったので、また別の機会に深堀りしてみたいと思います。

今回は以上となります。お最後まで読んでいただきありがとうございました。ZOOMについては決算が終わったので一旦落ち着きますが、公式ブログで随時情報が発信されているため、気になる記事があれば取り上げてご紹介できればと思います。

今後のモチベーションに繋がりますので、少しでも収穫があればリツイートやいいねをお願いします!(笑)

引き続き応援よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?