SaaS定点観測マガジン -ZOOM- 後編

色々書いていたら、後数時間で決算発表の時間となってしまいました。。。

前編ではダウンロード数やレビュー評価等を用いてZOOMの現況を確認し、寄り道編ではその状況を最新化し深堀りしました。

後編では売上高成長率やフリーキャッシュフローマージン、各種KPI等からZOOMの強さを確認していきます。

カバーガールについて

株式は恋人なので、銘柄毎に絵と名前を付けています。この子はZMちゃんと名付けています。(捻りがないw)

髪の毛はZOOMのカラーである青にしました。また、個人的には真面目な会社(特にCEO)のイメージがあるため、優等生風にしてみましたがいかがでしょうか。

<目次>

・決算発表スケジュール(Q2'21)

・アナリストによる決算予想

・過去1年のリターン(vs SP500)

・EV/Sales(TTM)(時価総額/売上高(過去1年))

・売上高

・売上高成長率

・RPO

・フリーキャッシュフロー売上高比率

・売上総利益率

・magic number

・net dollar retention(既存顧客売上継続率)

・総評

■決算発表スケジュール(Q2'21 2020/5~2020/7)

2020年09月01日(火) 06:30(日本時間)

https://investors.zoom.us/events/event-details/zoom-second-quarter-2021-earnings-webinar

■アナリストによる決算予想

アナリスト予想の平均値は以下となっています。

Q2'21(2020/5~2020/7)

EPS :0.45(会社予想 $0.44~0.46)

売上高 :500.35M(会社予想 $495~500M)

Q3'21(2020/8~2020/10)

EPS :0.35

売上高 :492.93M

決算発表ではこの予想を上回れるかが重要なポイントとなります。過去の実績vs予想の結果は以下の通りです。

こちらを見ると、IPO後、EPS、売上高、共に全て予想を上回っています。勝率100%です。しかも、上振れの幅もそれなりに大きな数値になっています(上記図のsuprise)。

会社が出す予想値は、会社によって強気か控えめかの癖がありますが、ZOOMはかなり控えめな予想を出す事が分かります。そのため、今回も予想を上回る可能性が高いと考えています。(会社がこれまでの決算で露骨に控えめな予想を出しているため、アナリストの予想は会社予想より高めになっても良さそうですが、売上高がわずかに上回っているだけでした。)

また、会社が発表するQ3'21の見通しも非常に重要です。現在の予想では、解約率が高まることで売上高がQ2'21から若干減少すると予想されています。(Q2'21 500.35M → Q3'21 492.93M)

もしQ2'21を上回るようなQ3'21の見通しが発表された場合、株価に対して大きなプラス材料となるため要注目です。

そして、個人的には寄り道編で確認したように、ここ最近で検索数がまた急上昇していることから、Q3'21の見通しを期待して良いのではないかと考えています。

念の為にお伝えしておきますが、私はIPO時からポジションを持っており、含み益が出ているためそのまま決算を跨ぎますが、その判断が正しいかは神のみぞ知るところです。投資に関する最終決定はご自身の判断でお願いします。

■過去1年のリターン(vs SP500)

過去1年のリターンは226.46%でSP500を大きく上回っています。

■EV/Sales(TTM)(時価総額/売上高(過去1年))

割高/割安を判断するための指標で、数値が大きければ割高、小さければ割安と判断されます。割高/割安の判断にはPER(時価総額/純利益)が一般的に使われますが、高成長で赤字の会社は利益よりも成長を優先するため、純利益の代わりに売上高を使います。

セキュリティ問題で一時的に乱高下しましたが、コロナ禍の追い風を受けて右肩上がりとなっています。現在は99.05と驚くべき数値になっています。

また、アナリストの予想売上高(Q2'21~Q4'22)を見ると、売上高成長率は次回決算(Q2'21)がピークで、2022/1(Q4'22)決算では26.09%まで減速すると予想されています。そして、株価が変わらないと仮定した場合、Price/Sales(上記のEV/Saleとほぼ同じ)は36.95になります。

■売上高

現在は競合のRingCentral(RNG)を少し下回る位置にいるが、2020年度終了時にはRingCentral(売上高成長率32.93%)を上回り、Box(売上高成長率12.43%)に迫る勢い。倍々ゲームで売上高を増やしているため、先に上場していた会社をごぼう抜きしています。この勢いがどこまで続くか注目です。

■売上高成長率

高成長率を誇るSaaS企業群と比較しても一人飛び抜けた値になっています。しかも、今回はさらにもう1段上がると予想されています。(Q2'21の売上高成長率の予測値:243.11)

過去の売上高成長率の推移は下図の通り。IPO時に100%超あった売上高成長率が緩やかに下落していたところにコロナが発生し、コロナ禍の追い風を受けて売上高成長率が一時的に爆増しているという状況です。

■RPO

ZOOMの決算ではRPOが公開されています。RPOはremaining performance obligationsの略で、計算式は「繰延収益+バックログ」です。繰延収益とは、サービス提供に先立って支払われた金額のことで、翌期以降にサービスの提供を行うことにより収益計上されます。繰延収益はBSの負債に計上されています。また、バックログとは契約済みかつ未請求の金額を指し、こちらは財務諸表には計上されません。

つまり、RPOは現時点で判明している将来の売上高の残高を表しているため、売上高と合わせて確認しておくべき重要な指標となります。

過去のRPOの推移は下図の通り。売上高成長率と同様に2020/01から急激に増えています。

また、RPOは1年以内に収益化されるものと、収益化まで1年超かかるものとに分けられます。下図はそれぞれの成長率を示しています。

1年超の契約は大口顧客の複数年契約が主で、1年以内の契約(月次)と比較して統計的に解約率が低いため、1年超の契約が伸びている方がポジディブです。

2020/1までは1年超の契約が1年以内の契約と比較して成長率が高かったのですが、2020/4では逆転しています。原因は明らかで、コロナ禍で一時しのぎのために月次契約でZOOMを使い始めたユーザーが多くいるためです。今後、これらのユーザーが定着するか注視して見ていく必要があります。

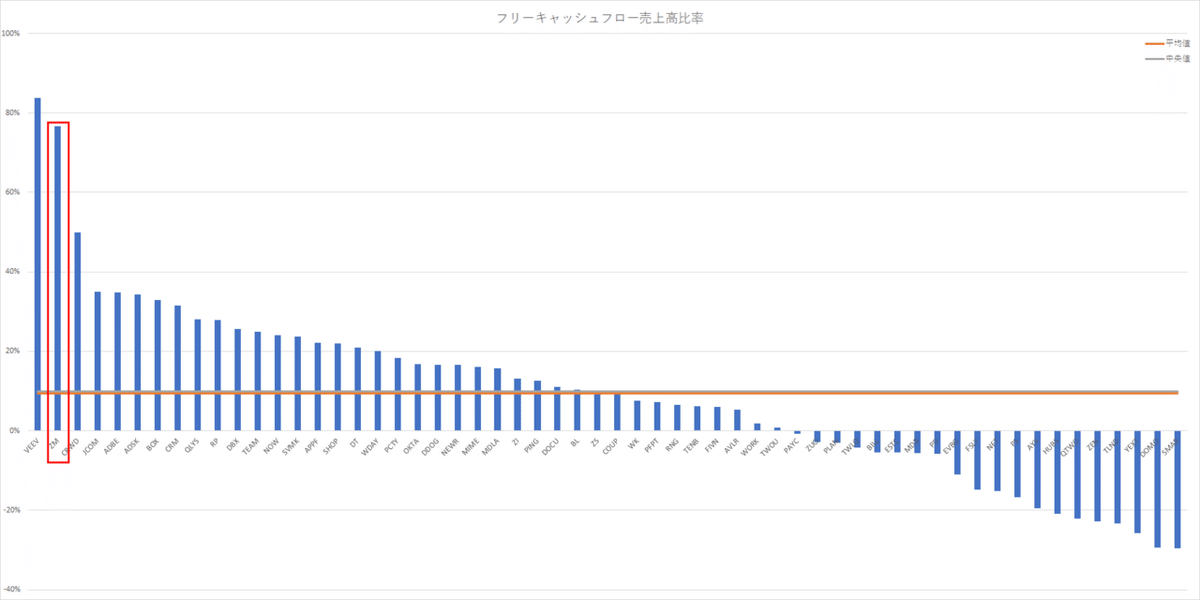

■フリーキャッシュフロー売上高比率

フリーキャッシュフローは「営業CF - 資本的支出(いわゆる設備投資)」で計算します。ZOOMのフリーキャッシュフロー/売上高の比率はSaaS企業の中でTOPランクに位置しています。

過去の推移は下図の通り。

2020/4に爆増していますが、その原因は繰延収益の急増にありました。当期純利益27Mに対し、繰延収益による営業CFの増分が322Mもあります。

■売上総利益率(粗利率)

売上総利益率はSaaS企業の中で下位に位置しています。

過去の推移は下図の通り。

過去の推移を見ると、2020/1までは約80%だったのが、2020/4に急激に悪化しています。この原因は以下の2点にあると発表されています。

①無償ユーザーの急増に伴うデータセンター等の運用コスト増

②使用量の急増に対応するため、自社データセンター以外にAWS、Microsoft Azure等のパブリッククラウドを利用した事によるコスト増

今後は自社データセンターの容量を増築していくとのことなので、売上総利益率の低下は一時的なものになるはずです。そのため、直近の四半期で売上総利益率が悪化している事は気にしなくて良いと思います。

■magic number

magic numberは販売効率を計る指標で、「(直近の四半期の売上高 - 1期前の売上高) / 1期前のS&M費用」で計算します。

ZOOMのmagic numberはSaaS企業の中でTOPランクに位置しています。コロナ禍の前においてもTOPランクでしたが、コロナ禍においては営業をかけなくても勝手に契約締結されていく状況になっていたと考えられるため、更に1段高い数値になっています。

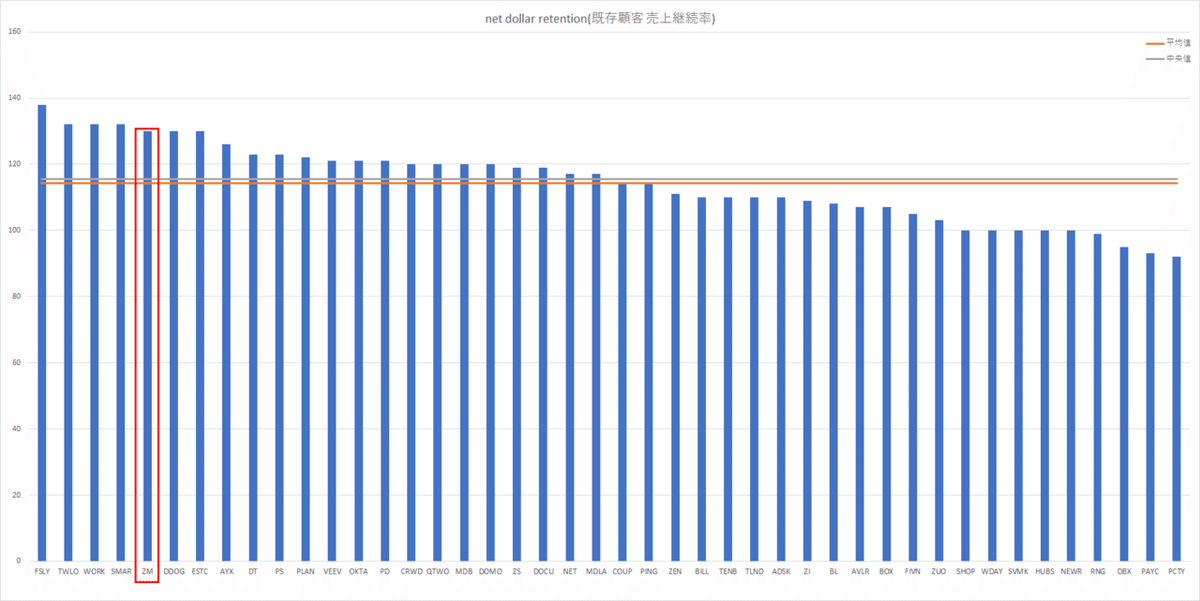

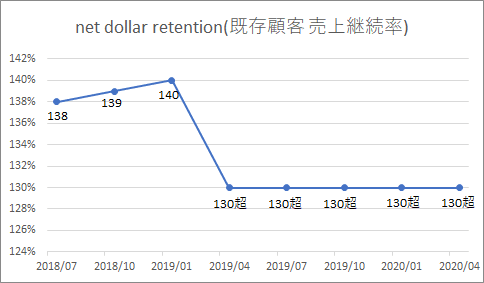

■net dollar retention(既存顧客売上継続率)

net dollar retentionは顧客の売上継続率を計る指標です。既存顧客がそのサービスに払う金額の増加分(より高いプランへのアップグレード、もしくはオプションサービスの追加利用など)から減少分(解約やプランのダウングレード)を差し引いて求めます。

ZOOMのnet dollar retentionは2019/4以降は130+と表現され、正確な数値は発表されていませんが、130だとしてもSaaS企業の中でTOPランクに位置しています。

■総評

どの指標を見てもZOOMはTOPランクに位置しており、非常に強い企業という印象です。これらの指標はIPO時にも確認しており、当時もほぼ全ての指標でTOPランクに位置していましたが、コロナ禍の追い風を受けてさらにパワーアップしていました。

コロナ収束後の成長率の悪化がどの程度になるかが、当面のバリュエーション評価のポイントとなると思いますが、コロナ禍の恩恵を受ける前でも素晴らしい成績を残していたことから、予想を上回る結果を残してくれるのではないかと期待しています。

今回は以上となります。最後まで読んでいただきありがとうございました。今後のモチベーションに繋がりますので、少しでも収穫があればリツイートやいいねをお願いします(笑)

引き続き応援よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?