SaaS定点観測マガジン

こちらのマガジンでは、投資家目線でSaaS企業を定点観測し、気がついた事や考えたことを気の向くままに書き連ねていこうと考えています。観測データやそれに対する私の思考過程が、少しでも読者の方の役に立てれば幸いです。

カバーガールについて

株式は恋人なので、銘柄毎に絵と名前を付けることにしました。この子はSaaSちゃんと命名します。(そのままw)

SaaSには若い会社が多いので若々しいイメージにしてみましたがどうでしょうか。

現在の恋人はAMZNちゃん、MSFTちゃん、ZMちゃん、SHOPちゃん、BABAちゃん等で、10股中ですw(全員美女)

今後、この子達の様子についても、お伝えしていきたいと思いますので楽しみにしていて下さい。

最近の悩み事は、SHOPちゃんとAMZNちゃんの仲が悪いことです。SHOPちゃんとこっそり付き合ってることがAMZNちゃんにバレないか心配です。

さて、おふざけはこの位にして、まずは初回ということで簡単な自己紹介と、SaaS銘柄について定期的に観測しているデータを紹介していきたいと思います。

自己紹介

私は30代でサラリーマン大家をやっています。20代後半から不動産投資、30代から株式投資を始め、数年前に億り人に到達しました。今は10億り人目指して奮闘中です。夢はハワイ移住ですが中々ハードルが高いです。3児の父です。嫁は鬼嫁ですが投資については非常に寛容なのが救いです。

株式の運用は2014年から始めました。確定拠出年金、NISAを活用してETF(QQQ、VOO等)の積立を行いながら、別途、個別株でパフォーマンスを向上させています。個別株は米国株がメインですが、中国株、日本株も少しずつ保有しています。個別株の運用は、今の所、幸運な事にQQQを上回る成績を残すことができています。

SaaSに興味を持ったのはZOOMのIPO(2019/4)がキッカケで、ZOOMを購入する際に調べた内容が現在の分析のベースとなっています。

観測データ紹介 ※基準日8/19

主に観測している項目及び定義は以下となります。

表よりグラフの方が感覚的に理解しやすいため、グラフで記載します。

まずは、企業価値が成長率に対してどの程度割高かを見るために以下の指標を利用しています。

EV/LTM revenue vs revenue growth rate

EV/annualized revenue vs revenue growth rate

EV/forward revenue vs revenue growth rate

縦軸をEV/LTM revenue、EV/annualized revenue、EV/forward revenueと変えています。これらを並べている意図としては、過去1年の実績、直近四半期の実績(×4をして1年分にしています)、将来1年の予想(直近四半期+次四半期の予想×3)というように、過去から未来に向けての評価の推移を確認するためです。

グラフに入っている直線は近似線です。近似線より上の銘柄が成長率に対して割高、近似線より下の銘柄が割安という見方になります。

まずは、これを基本ラインとして認識した上で、個別企業の分析を行っています。

例えば、私の好きな銘柄であるSHOPは近似線を上回っていますが、この原因としては、①競合他社と比較して優位な立場にいること、②EC業界のTAM(Total Addressable Marketの略で、あるSaaSがサービスとして最大でリーチできる売上規模を意味する)の大きさ、③EC業界の成長加速予想(コロナ禍の追い風を受けて成長率が高まったが、初めてECを利用した人がafterコロナの世界においても継続してECを使うだろうという予測のもと、高成長が長期間に渡って維持されると考えられている。)などが考えられます。

そのため、分析方法としては、市場が織り込んでいるTAMや成長率(例えば、成長率が90%→80%→70%と毎年10%ずつ減っていく見込みなのか、それとも毎年20%ずつ減っていく見込みなのか。)を確認した上で、各種統計値を参考にそれらを上回る事ができるかを検証していく事になります。このあたりの検証についてはまた別の機会にお伝えできればと思っています。

逆に近似線を下回っている銘柄の一つにZMがあります。これはコロナ禍の需要増大を受けて爆発的に成長率が高まりましたが、afterコロナでは解約の増加や、需要を先食いしたことによる成長率の低下が見込まれているためと考えられます。ただし、プラス要因としてはコロナをきっかけとしてTAMが以前と比較して増加していると考えられるため、今後の成長率がどのように推移するか注意して追いかけていく必要があると思っています。(実際、直近四半期の決算発表の質疑応答ではTAMに関する質問がありましたね。アナリストが投資判断する際のファクターとして、やはりTAMを重要視していると言えると思います。)

Rは相関係数で、縦軸と横軸の項目間で相関が高い程大きくなります(最大で1)。EV/LTM revenueはR^2=0.733でR=0.856となります。これはかなり高い相関があると言えます。RはEV/LTM revenue > EV/annualized revenue > EV/forward となっており、「市場の評価は不確実な将来よりも実績値である現時点を基準にしている」ということが言えると思います。

→(2020/9/23訂正 直感的にはEV/forwardの方が相関が高いと思っていたため、後ほど再調査しました。すると、相関は基準日や母集団の取り方によってかなり変動する事が分かりました。ZOOM、SHOPを異常値とみなし、母集団を変えながら再計算したところ、EV/forward > EV/LTM revenue となる傾向が高いという事が分かりました。これは「市場の評価は過去の実績よりも将来の見通しを基準にしている」ということになり、直感通りの結果となりました。再計算の内容についてはこちらの記事を参照ください。)

さて、次に横軸のrevenue growth rateにFCF marginを加えて、相関係数がどう変化するか見てみたいと思いますが、その前にFCF marginを加えて考える意味についてお伝えしたいと思います。

SaaS企業を見る際にはrule of 40という指標が重要視されています。いくつかの定義があるようですが、本ブログでは、revenue growth rateとFCF marginを使います。revenue growth rateとFCF marginを合計して40%を超えれば合格となります。売上高成長率は当然大事だけど、利益が出るかも合わせて見る必要があるという考え方です。成長率が高いうちはFCFが低くてもOKだけど、成長率が落ちて来た時にその分FCFが伸びていなければ、このペースで成長を続けてもなかなか利益が出そうにないよね、ということになります。以下にグラフを貼っておきますのでご参照下さい。

rule of 40

オレンジのラインが40%のラインです。このラインの右側にある企業が合格という見方になります。当然右上にいけば行くほど良いのですが、そういった企業は往々にして高く評価されており、投資対象として必ずしも良いとは限りません。ライン左側の企業でも投資対象となるケースはあると思っています。例えば、今はまだ左側に位置しているが、近年少しづつ右側に推移してきていて、そろそろ40%ラインを超えそうだ、というような企業にもチャンスがあると考えています。

それでは、横軸のrevenue growth rateにFCF marginを加えて、EV/revenueとの相関を見ていきたいと思います。

EV/LTM revenue vs (revenue growth rate + FCF margin)

EV/annualized revenue vs (revenue growth rate + FCF margin)

EV/forward revenue vs (revenue growth rate + FCF margin)

上記グラフを、最初に紹介した横軸が「revenue growth rate」のグラフと比較すると、3つのグラフ全てにおいてRが低下していることが分かります。これは、現在の市場で企業を評価する際のファクターとして、FCFよりも売上高成長率を重視していることを表しています。利益を出すよりも早く成長して市場シェアを押さえにいくことを重要視しているということの現れだと思います。

試しに横軸をFCF marginとしてEV/LTM revenueとの相関を計算してみると、予想通りほぼ相関はないという結果になりました。

EV/LTM revenue vs FCF margin

この結果を見ると、FCFは見なくても良いのでは?と思われる方もいらっしゃるかと思いますが、私はそうではないと考えています。このあたりについてはまた別の機会に分析の記事を書きたいと考えています。(例えば、感覚的にはFCFが高い方が株価のボラティリティは低いのではないかと思いませんか?)

次に、売上高と売上高成長率の関係も面白いのでご紹介しておきます。

revenue growth rate vs LTM revenue

通常、売上高が高くなるに連れて、売上高成長率は下がると考えられています(グラフで言うと左上から右下に徐々に遷移する)。これはTAMの残量が減少するためです。しかし、なかには売上高が高いにも関わらず、高い成長率を維持している企業(グラフの右上に位置する)があります。私見ではありますが、これはその企業が属する業界のTAMの広大さを示唆しているのではないかと考えています。例えば、SHOPが属するEC業界のTAMが広大であることは有名な話ですね。(世界のEC化率を調べていただければすぐ分かります。)また、AMAZONのように、新規事業やM&Aを通じて、TAMを拡大させているケースもあります。

AMAZONやNETFLIXなどが、あれだけの売上規模にも関わらず、まだあれだけの売上高成長率を維持していることは本当に驚嘆すべきことだと思っています。ここまではSaaS企業同士の比較に焦点を当てて話をしていますが、投資先を選択する上では、GAFAMなどの企業とも比較が必要です。こちらについてもまた別の機会に記事にしたいと思います。

ここまでは散布図を紹介してきましたが、次からは縦棒グラフを紹介していきます。平均値、中央値を併記していますので、投資対象の企業が全体の中でどのあたりに位置するのかをひと目で理解することができます。

EV/LTM revenue

EV/annualized revenue

EV/forward revenue

※3つともEV/LTM revenueで降順にソート

LTM FCF margin

LTM revenue growth rate + FCF margin

gross margin rate(Q)

magic number

net dollar retention

業態によって異なりますが、gross margin rateが大きい方が利益が出やすい傾向にあります。gross margin rateが低い場合は、利益が出し辛いビジネスモデルの可能性があるため、原因をしっかりと確認する必要があります。

magic numberは販売効率を計る指標です。S&M $1あたり年間売上高がいくら増加するかを表します。S&Mに$1投資して四半期で売上高が$0.25増加(年間で$1増加)した場合、magic numberは1となります。つまり、大きければ大きいほど(グラフの左に位置する)あまりセールスに費用をかけなくても売上高を伸ばせる(つまり利益が出やすい)と言えます。

net dollar Retentionは顧客の売上継続率を計る指標です。既存顧客がそのサービスに払う金額の増加分(より高いプランへのアップグレード、もしくはオプションサービスの追加利用など)から減少分(解約やプランのダウングレード)を差し引いて求めます。例えば、今月の新規有料顧客からの月次売上高が100万円だったとして、net dollar Retentionが110%の場合、1年後にその顧客から得られる月次売上高は110万円になります。逆に、Net Revenue Retentionが90%の場合は90万円になってしまいます。つまり、100%を超えていること事が非常に重要で、さらに大きければ大きいほど(グラフの左に位置する)売上高を伸ばしやすいと言えます。

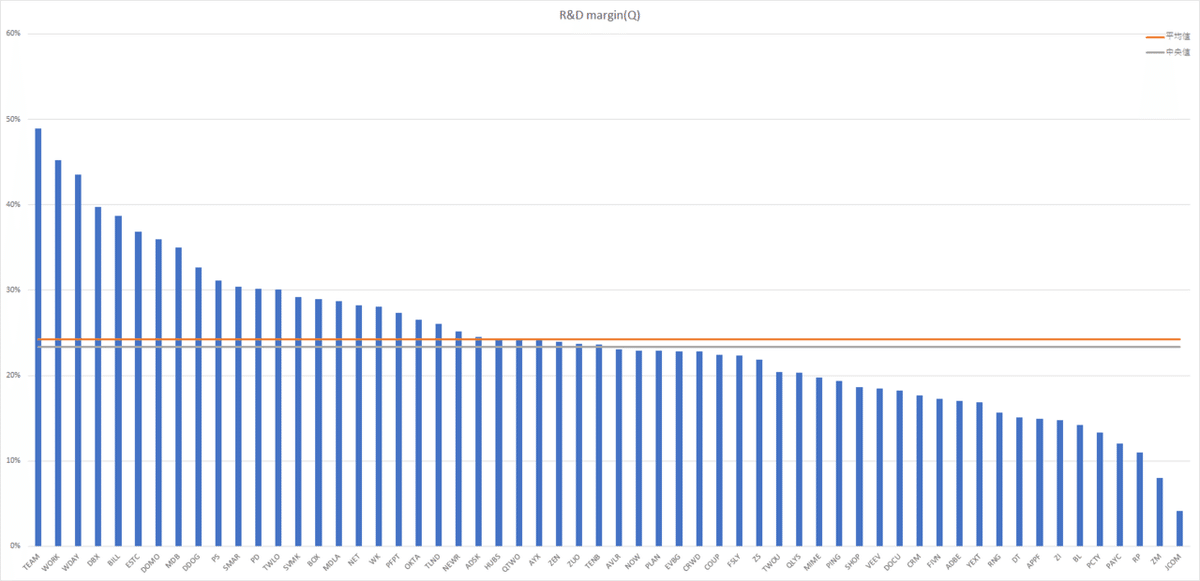

R&D margin(Q)

S&M margin(Q)

G&A margin(Q)

これらの費用については、現時点で利益を出すことを目的とするのであれば、なるべく少ない(グラフの右に位置する)ほうが良いのですが、利益と成長のバランスをみて適度にかける必要があるため、一概に少ないのが良いとは言えません。

例えば、S&Mを絞ると競合にシェアを奪われてしまい、成長率の減少につながる可能性があります。また、R&Dを絞ると将来の競争力低下(つまり、売上高成長率の低下)につながる可能性があります。

そのため、上記の費用項目のグラフは、最初に全体感を把握するために使い、その後、個社の置かれているビジネス環境やmagic number、費用の過去推移等と組合わせて良し悪しを判断する必要があります。

R&Dについて少し補足をしますと、R&Dが少ないということはプロダクトが完成に近づいており機能追加の余地がなくなってきている、もしくは、新規の成長分野を見つけられずにいるということなどが考えられます。その場合、将来の売上成長の減衰に繋がるため、注意深く確認する必要があると考えています。

R&Dの重要性をお伝えするためにAMAZONを例に出すと、AMAZONはAWSや物流などに大きな金額を投資して競合との堀を着々と深めています。AWSのようなTAMが大きく利益率も高い分野において優位なポジションにおり、そこに多額の投資ができる財務状況にあるというのは、競合からすると非常に羨ましく、かなりの驚異に感じているはずです。また、そこから生み出される利益を使って新規分野に投資し、将来の稼ぎの種もしっかりと育てています。個人的には、投資先を選択する際、このループを上手く回せる企業なのか、という視点で見る事が非常に重要と考えています。

最後までお読みいただきありがとうございます。初めての記事で色々と至らぬところがあるかと思いますがご容赦ください。読んでくれた方に少しでも新しい気付きや何かを調べるきっかけを与えられたのであれば幸いです。

上記のグラフは定期的に更新していこうと考えておりますので、投資判断に役立ちそうであれば、また見に来ていただければと思います。

需要があればまた色々と記事を書いて行きたいと思いますので、応援よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?