貸借対照表

貸借対照表は、企業の財務状況を示す重要な財務諸表の一つです。この表は、特定の期間(通常は1年間)における企業の資産、負債、純資産の状態を示すものであり、企業の経済的な健全性や安定性を評価するために利用されます。

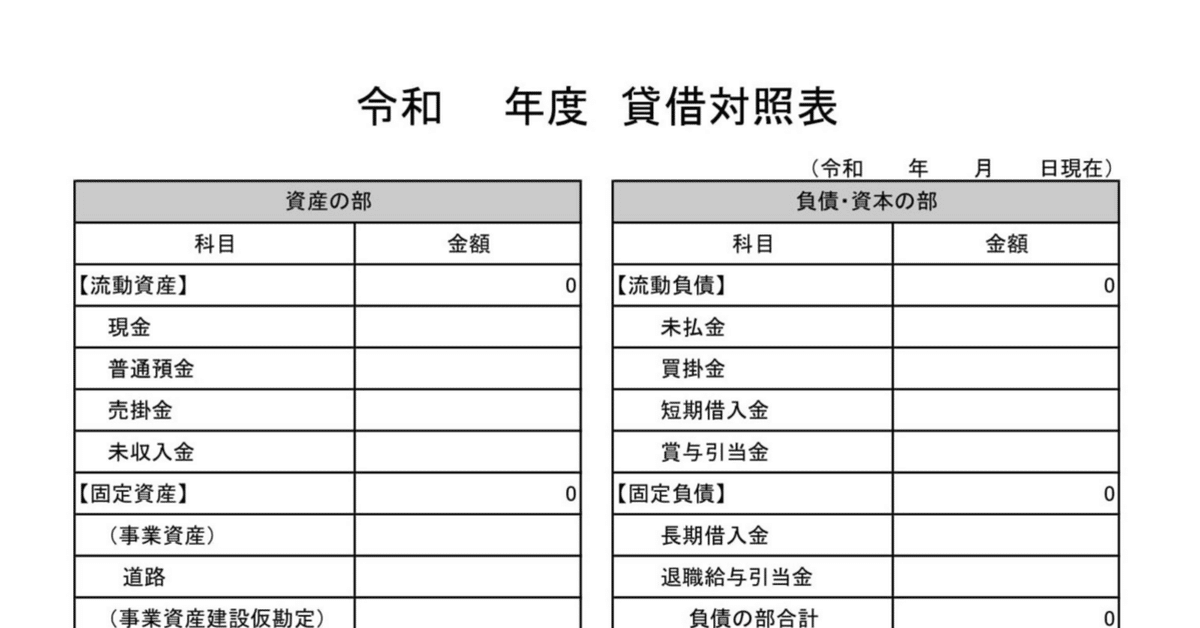

貸借対照表は2つの主要な部分から構成されています。1つ目は「負債・純資産」側で、2つ目は「資産」側です。これらの側にはそれぞれ、企業が所有している資産や負債、そして純資産(資産から負債を差し引いたもの)が詳細に記載されています。

「負債・純資産」側には、企業が借り入れている金額や支払うべき債務、株主からの出資による資本などが含まれます。一方、「資産」側には、現金、債権、在庫、固定資産など、企業が所有している資産の詳細な情報が示されます。

貸借対照表の最も重要な概念は、「負債 = 資産 - 純資産」です。つまり、企業の負債は、その資産から純資産を差し引いた金額に等しいことを示しています。このバランスが取れていることは、企業の財務的な健全性を示す指標の一つです。

貸借対照表は他の財務諸表とも関連しており、特に損益計算書との関係が深いです。損益計算書は特定の期間内における収益と費用を示し、その差額が純利益または純損失となります。この純利益または純損失は貸借対照表の「純資産」側に影響を与え、貸借対照表と損益計算書の情報を総合的に分析することで、企業の経済的な健全性や収益性を評価することができます。

総じて、貸借対照表は企業の財務状況を明らかにする重要なツールであり、経営者や投資家、財務分析家などが企業の健全性を評価する際に不可欠な情報源となっています。

この記事が気に入ったらサポートをしてみませんか?