[EA BANK]「振り返り」について

本記事の内容

2023/3/24現在、EA BANKに復調の兆しがありますね!🤗

今回は、トレードを行う上で、欠かすことのできない

「振り返り」について、自身の失敗談※ を元に説明させて頂こうと思います。

私自身が人の5倍やらかすタイプの人間なので、人様のことは言えませんが、

FXをやってれば、誰でもきっと一回くらいは失敗するはずなので、

本記事が少しでも皆様のお役に立てば、幸いです。(私自身も気をつけます🙇)

※前回記事にしたリスク評価の考え方を構築する以前に運用していたポートフォリオが許容ドローダウンを超え、稼働停止する事態となりました。😭

こんなレベルの低い失敗普通やらないよ!という声も聞こえてきそうですが、生温かく見守って頂けると幸いです。

「振り返り」とは?

本記事では、

「振り返り」 = 「①失敗を受け入れ、②原因を分析し、③改善点を見つけ、次に活かす」

ことを指します。

(めっちゃ偉そうな感じで書いてしまって、申し訳ありません!🙇

自分自身、かなり苦手なことでもあるので、戒め的に書いている部分が多分にあります。)

要は、失敗を成長に繋げるということです。

上でも書いた通り、私自身の失敗談を元にとして、説明させて頂きます。

失敗とそこに至るまでの事実の整理

今回の私の失敗は、

2022/12から稼働していたEA BANK厳選ポートフォリオが許容DDを超え、稼働停止となってしまったことです。

※ここで、まず大事なことは、一旦自分の失敗を認め、受け入れることです。

失敗を認めることは心理的にもキツい部分あるのは本当によくわかります!

失敗を認めた先にある成長は間違いなく未来の利益に繋がり、

最終的には自分に還ってくる、と思えば受け入れやすいかもしれません!

(私も気をつけます!)

次に失敗に至るまでの事実を時系列で並べます。

※いきなり原因は〜となるのではなく、まずは事実を整理することが重要です。

事実の整理が曖昧なままだと、真の原因や改善方法に行き着くことが

難しくなってしまいます!

と言うことで収支グラフを赤裸々に貼ります。

横軸に日付(2022/12/19〜2023/2/16)、縦軸に利益(円)を取っています。

黒色のグラフが全EAの合計利益、緑線が累計利益を示しています。

小さな棒グラフはEA毎の利益です。

このままだと分かりづらいので、色分けしてみましょう。

色分けした通り、

・1/16までは調子良い

・1/27に大きなDDが発生

・2/10までに少し戻る

・2/16に再び落ち込み、許容DDを超え、稼働停止

であることが分かります。

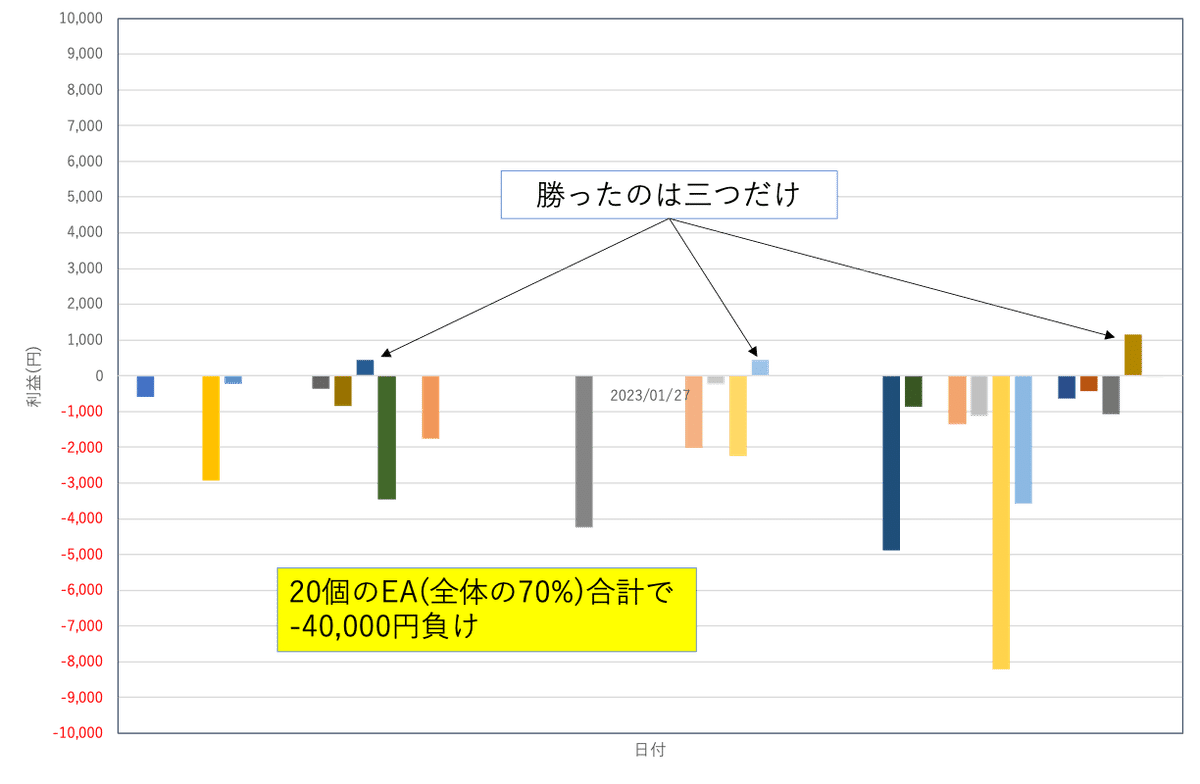

大きなドローダウンが発生した太字の部分について、もう少し詳細を確認してみましょう。

このポートフォリオでは30個のEAを稼働させていましたが、この日は

全体の大凡70%を占めるEAが一斉に負けてしまい、損失が40000円に達していることが分かります。

少し要因分析の内容を含みますが、ポートフォリオの相関分析結果を見てみましょう。

全ての組合せを表示できておりませんが、濃い緑色の部分が散見されます。

これは各々のEAの相関性が高く、Lotを分散させていたとしても、同時タイミングで損失を抱える可能性が高いことを示しています。

今回の場合、アノマリー系と呼ばれるロジックのEAが負けてしまうタイミングが重なって大きな損失を発生させてしまっていることが分かりました。

Lot設定については、バックテストで最大ドローダウンを確認し、許容DD以下となるよう、初期Lotに対する比率だけで調整を行なっていました。

また、1/27の大きなドローダウン発生後も、

トドメを指す結果となった2/15の負けまで稼働を続けたことで、許容額を超える損失が発生し、稼働停止に至ってしまいました。

ここまでを事実の確認とし、次からはいよいよ原因解明を行なっていきます。

なぜなぜ分析

事実を整理した後は、いよいよ原因分析を行います。

ここでは、「なぜなぜ分析」と呼ばれる有名なワークフレームを用いて、分析を行います。

「なぜなぜ分析」とは、

問題点を頭に持ってきた状態で「なぜそれが発生したのか?」を繰り返し考えることで、真の原因に行き着くことを目的とした分析方法です。

参考リンク先を貼っておきます。(画像は下記サイトから拝借しました)

今回のケースについて、なぜなぜ分析を行なってみます。

この際、重要なポイントは、

・あえて他人事だと思って考える

※客観的に考えないと真の要因に行きつかない

・自分が変えられるものを原因として考える

※EA内部ロジックそのものや相場は変えられない!

です。

早速結果を見てみましょう!

今回のなぜなぜ分析から導き出される真の要因は、

・分散の重要性やLot設定の最適化などの知識が不足したまま運用してしまった

(ポートフォリオ構築に関する知識不足)

・バックテスト結果を過信してしまい、稼働を続けてしまった

(リスク評価に関する知識不足)

ものすごく当たり前の結論に至ってしまいましたが、今回の失敗の原因について、間違いないと思います。

※原因分析以外にも言えることですが、こういった一つ一つの結論について、

自分がしっかり納得できることがとても大切だと思います!

続いて、上記の原因に対してどう改善していくか?考えた結果を説明致します。

改善点

①ポートフォリオ構築に関する知識不足

・分散の重要性について

→ロジック、通貨ペア、時間足を分散させ、

適切なバックテストと相関性評価でポートフォリオに偏りがないことを確認

してから運用を行う

・Lot設定の最適化について

→効率的フロンティア※を算出し、

シャープレシオ最大となる(接点ポートフォリオ)Lot設定とする

※効率的フロンティアについては、分かりやすいHPを見つけたので、

リンクを掲載させて頂きます。

今後、別の記事で説明させて頂くかもしれません!

②リスク評価に関する知識不足

・バックテスト&ポートフォリオリスク検討方法の見直し

BEFORE : 評価期間内を同一パラメータでバックテスト

→EA毎の結果を重ねた最大ドローダウン額を

リスクとして評価

AFTER : 評価期間を最適化期間とテスト期間に分け、

最適化→テストを何回も繰り返して、

過剰最適化による過大評価を下げたバックテストを実施

(※CPCV : Combinatorial Purged Cross-Validation)

→EA毎にリスクを定義し、

相関性も考慮したポートフォリオリスクを算出

(第2弾の記事に詳しく解説しています!)

※CPCVについては、私も勉強中ですが、Pythonで

実装可能のようです。

(PC処理能力がかなり必要なようですが・・・)

また、別記事にするかもしれません!

リンク貼っておきます

これからについて

・色々改善点を書かせて頂きましたが、結局のところ、市販EAでは

中身がブラックボックスのため、最適化→バックテストを行うのに、

限界があることに気付いてしまいました・・・

→EA自作を志すことにしました!

2023/3/24現在、右肩下がりの超単純EA 1個作りました😆

・EA運用に関してやりたいことはこんな感じです↓

※①の汎化性能っていうのは未知の相場に対するEAの性能のことです。

・今後作成予定の記事は、

・ポートフォリオ構築や効率的フロンティアを用いたLot配分最適化の

考え方&ツール

・EA自作のやり方をまとめた内容(まだ自分が勉強中)

などEA自作の内容も含めて投稿していきたいです!

記事を読んで頂き、有難うございました!

ツールも何もない記事ですが、もしお役に立つことがあれば幸いです!🙇

ではでは!

リンク

実は最近ファンブログを始めました!

ブログ名は大事な物は「お金」と「健康」ですw

このブログではお金と健康に役立つものや情報を忖度無しでお届けしております。

いやらしい話ですが、ぶっちゃけアフィリ記事なので、そういうの苦手な方は

記事だけでも読んで頂けると嬉しいです。

まだ、ablenetさんの紹介記事のみですが、これから投稿頑張ります!

この記事が気に入ったらサポートをしてみませんか?