②バイオ炭の未来を握るカーボンクレジット-(3)VCM主要プレイヤーを知ろう

カーボンクレジットの第三弾!

まずは前回の続きから。なぜ、同じ排出量にも関らず、方法によりカーボンクレジットの値段にこんなに差が開くのか?から見ていきたい。

<カーボンクレジット編>

・②バイオ炭の未来を握るカーボンクレジット-(1)クレジット市場の概要

・②バイオ炭の未来を握るカーボンクレジット-(2)VCMの方法論を探る

・②バイオ炭の未来を握るカーボンクレジット-(3)VCM主要プレイヤーを知ろう

カーボンクレジットの価格差

以下は再掲。Abatableが2022年9月に出した記事のプロジェクト別の1CO2トンあたりの価格。

この表を見ると、1トンCO2あたりのカーボンクレジット取引単価が、

REDD+(森林保全)だと、5-20ドル(中央値が8ドル)

ブルーカーボン系だと15-40ドル(中央値が30ドル)

DACCSだと、300-1600ドル(中央値は1100ドル)

と大きな差がある。

カーボンクレジットの品質(Environmental Integrity)

主な理由は、カーボンの品質(Environmental Integrityと呼ぶ)に違いがあるためだ。

一般的に「炭素回避・削減(Carbon Avoidance/Reduction)」よりは、「炭素除去・吸収(Carbon Removal)」の方が質が高い。

排出量を減らす(削減)のと、炭素自体を取り除く(除去)では、後者の方が確実かつ直接的なインパクトがあるからだ。

永続性:炭素回避戦略は、重要ではあるが、新たな排出を防ぐだけであり、既存のCO2レベルに直接対処するものではない。炭素除去は、大気中の既存のCO2量を積極的に削減することで、より永続的な解決策となる。

検証可能性:炭素回避の検証は、通常、将来のシナリオや防止された排出量を予測する必要が必要となる。一方、炭素除去は大気から除去された炭素を計測するため、より直接的かつ定量的に検証しやすい。

直接性:排出削減は、将来に渡り新規に生まれる温室効果ガスを削減する取り組みな一方で、炭素除去は既存の温室効果ガスを取り除く点で大きく異なる。後者の方が課題に直接的に対処していることもあり、価値が高いと言われている。

さらに、各方法の質の違いもある。

例えば、再エネプロジェクトであれば、「追加性」の議論や、山火事(リバーサルリスク)などがあり、価格が急激に下がっているだけでなく、主要機関(VCSやGS)では一部の例外を除き、取り扱いがされなくなっている。

クックストーブについても、前回の記事であげたように、モニタリングの課題などがある。

次の理由として「追加性」の概念がある。(前回記事参照)

追加性とは、「クレジット収益が無ければ、プロジェクトの実施・継続が困難である場合に限りクレジット発行が認められる。」というものだ。つまり、通常の営利活動で成立する場合、普通にやっても収益が得られるならクレジットは得られない。

当然、技術の難易度やプロジェクトの状況により、必要となる投資額、プロジェクト運営費、リスクは異なる。そのプロジェクトに合わせたプロジェクトファイナンスがデザインされる必要があるため、当然、必要となる金額も異なってくる。

最後に、そもそもボランタリー市場は相対取引が基本だ。コモディティ商品ではない。買い手と売り手の合意に基づき価格が決まる。もちろん、取引市場も存在するが、最終的には両者の合意で決まる。

同じCO2トン数でも、10倍払いたい買い手がつけば売ることができる。

なぜ企業は高い金を払うのか?

では、なぜ、企業は同じ1トンのCO2に10倍、100倍の価格を払うのか?

ボランタリークレジットとは、企業が自主的に温室効果ガスの排出削減目標を設定し、自社の取り組みだけでは減らすことが出来なかった部分も、市場からクレジットを買うことで埋め合わせる取り組みだ。

単なる金融商品として考えれば、最も安い再エネプロジェクトのクレジットだけを買い集めればいいだろう。

それでは単なる排出する負の影響をお金で買っているに過ぎない。その行動は、機関投資家や環境系NGOなどから批判の対象となっている。

自分たちで積極的に排出削減し、炭素除去に投資をしていく姿勢が求められている。この環境下で安いからと、カーボンの品質が低いものばかりで埋め合わせたり、グリーンウォッシングが指摘されるようなプロジェクトばかりを買い漁っていたら、どうだろう?

企業イメージを大きく損なってしまう。

ここに事業会社や商社が積極的にプロジェクト開発(クレジット創出側)に投資し、スタートアップやNGOと共同開発するインセンティブが出てきている。

ここまでが前回の記事の最後の部分。

ここからカーボンクレジット取引に関わるプレイヤー・ステークホルダーを見ていこう。

プレイヤーの全体像

大きくは4つに分類できる

プロジェクト開発者

クレジットの買い手

規格・標準化団体

仲介者(間にいるブローカー、トレーダー、取引所など)

それぞれ述べていく。

最も分かりやすいのは売り手と買い手だ。

1.プロジェクト開発者

実際のクレジットを創出する人たち。クレジットの発行者。

これまで述べてきた各種方法のプロジェクトを立ち上げ、運営し、創出されるカーボンの申請手続きを行う。

2.クレジットの買い手

カーボンクレジット排出事業者(Carbon Credit Emitters)

温室効果ガスを排出する企業を指す。彼らが排出量を相殺し、排出量削減目標を達成するために、カーボンクレジットを購入する。

買い手は大きく3種類に分類できる。以下、Trove Researchの「STRATEGIC GUIDE TO THE VOLUNTARY CARBON MARKET ECOSYSTEM」P25を参照する。

(1)企業:購入量の大半を占める

以下など。

・現時点でカーボンニュートラルを表明している企業。

・石油会社やガス会社など、カーボンニュートラルな燃料を表明する企業。

・将来のある時点でネットゼロを表明する企業。

(2)クリプトトークン

暗号通貨、クリプト、ブロックチェーンなどweb3と呼ばれる領域が広がっている。その中でも、ReFiとよばれる再生金融(Regenerative Finance)の分野がある。環境問題や社会問題の解決にブロックチェーンやクリプトを使う動きだ。

※ReFiについて

少し脱線する。

ReFiは、元々はDeFi(分散型金融:Decentralized Finance)の考えから生まれた。

DeFiとは、web3の分散型の思想を反映し、金融取引において政府や金融機関、証券取引所などの特定の中央管理者がいない状態で回る金融の仕組みだ。

現在、ReFiは「web3的な技術要素(暗号通貨、トークン経済、NFT、ブロックチェーン台帳など)を使って社会問題を解決するプロジェクト」と広義な意味で捉えることが多く、様々なプロジェクトが生まれている。

しかし、今年の初めまでの筆者の知識によると、事業として回っているプロジェクトの多くは、カーボンクレジット関連だ。

ここからは私見だが、

DAOに代表される、中央管理者を持たず、予め定義したプログラムと人々のインセンティブだけで回す組織や仕組みを成立させるのは簡単ではない。

最も社会実装が容易だったのがDeFiと呼ばれる金融取引プラットフォームだった。通貨の両替のように、売買のニーズがあれば、データの移動だけで取引が成立する。数字のやり取りだけであり、モノの固有性もない。間で少ない手数料を得て、それを運営費に回せばいい。

しかし、世の中の多くのシステム、プロジェクト、事業活動はより複雑だ。実際のモノが介在したり、人がサービスを提供する必要がある。

その点、カーボンクレジット取引は、環境の文脈を最大限に出しながら、やっていることは、買い手と売り手のマッチングなので、DeFiとほぼ同じだ。

話をカーボンクレジットに戻すと、トークンもカーボンクレジット取引の主要な買い手になってきている。

Toucan(BCT/NCT)、(BCT/NCT)、Moss(MCO2)、Flow Carbon(GNT)、Klima DAOなどが有名だ。

(3)個人

個人と書いてあるが、現時点で個人がクレジットマーケットから直接購入する仕組みはほとんどない。(上記のクリプトを使うくらいだろうか。)

ここで述べられているのは、企業が製品やサービス購入時に、追加で排出量分の金額を追加するもの。

例えば、航空券を買うときに、購入の最後のチェックインの時に、「xxドルで排出量の削減に貢献できます」みたいなオプションが表示されたりする。

今のところは、企業の取引額と比べれば、無視できるほどに小さい。

規格・標準化団体

次に、規格・標準化団体だ。

ボランタリー市場は、規制市場の外で運営されているため、政府機関や気候変動枠組条約(UNFCCC)のような国際協定による直接的な規制監督を受けることはない。その代わりに、民間の任意団体により基準、規格が制定される。

これらの機関では、プロジェクトの設計、排出削減量の測定、定量化の定義、検証方法などを定めている。また、これらの規制団体が、認証制度の検証サービスを提供したり、監査機関を養成、監督する。

ボランタリー市場の代表的な規格・標準化の機関はVerra、GS、CAR、ACRの4つだ。

以下、Trove Researchの「STRATEGIC GUIDE TO THE VOLUNTARY CARBON MARKET ECOSYSTEM」P24に比較表がある。

では、上記のうち主要の4つを見て行こう。

1.Verra

Verra のVCS(Verified Carbon Standard)は、現在利用可能な最も大きいプログラムだ。

Verra は、2006年に設立したワシントン DC に本部を置く非営利団体。Verra はこれまで1,806 件以上の認定 VCS プロジェクトを実施しており、合計で9 億 2,800 万トン以上の CO2 およびその他の GHG 排出量を削減または除去している。

前回紹介した各方法論もVerraのスタンダードをベースにしている。

2.GS (Gold Standard)

ゴールドスタンダード (GS) はVerraの次に大きい。Gold Standard財団が運営する。

Verra とは異なり、オフセット プロジェクトを認証する際に、国連の持続可能な開発目標 (SDG) を中心に据えている。そのため、任意オフセット プロジェクトとクリーン開発メカニズム (CDM) プロジェクトの両方に適用できる。

GS は、世界自然保護基金 (WWF)、HELIO International、および SouthSouthNorth のリーダーシップによってつくられている。

GSのCDM は、40 か国以上の利害関係者、政府、非政府組織、および民間部門の専門家との 2 年間の協議を経て、2003 年に開始された。

3.CAR(Climate Action Reserve)

CAR(Climate Action Reserve)は、 2001 年に California Climate Action Registry として始まった。企業やその他の組織が GHG 排出量を測定、管理、削減することを奨励する目的で設立した。

アメリカに軸を置いた基準ともいえる。

4.ACR(American Carbon Registry)

ACRもその名の通りアメリカ。1996年に環境資源トラスト (ERT) よって設立された世界初の民間クレジット認証基準・制度で、ボランタリークレジットのパイオニアと言われる。

2007年に米国の非営利団体Winrock Internationalの傘下に入り、現在はWinrockにより運営されている。

2012 年には、カリフォルニア州大気資源委員会 (CARB) によって承認された。

この4つ以外にも多くの機関がある。

上記の表にあるPuro.Earthはバイオ炭のクレジットのところで紹介する。

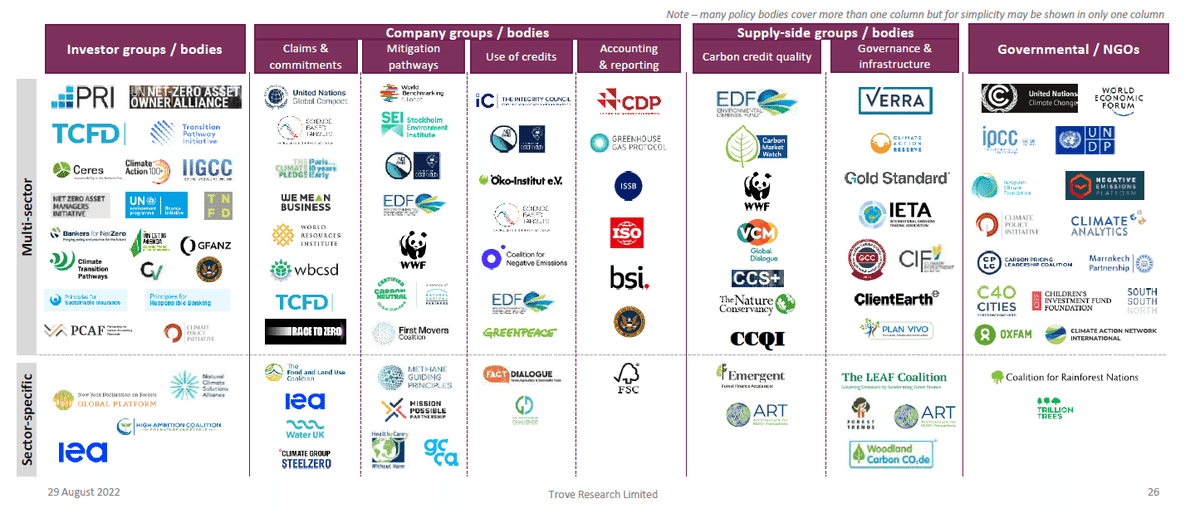

このほか、カーボンクレジットに直接関わらないものも含めると、非常に多くの規制・規格・標準化機関が存在する。政府や国際機関、環境系NGOなど多くのガイダンス・ポリシー機関が関わっている。

(以下はカオスマップ:Trove Researchの「STRATEGIC GUIDE TO THE VOLUNTARY CARBON MARKET ECOSYSTEM」P26)

仲介者(ブローカー、トレーダー、取引所)

カーボンクレジット取引も、他のコモディティ市場と同じく、間に仲介業者が入る。

それぞれ個別のプロジェクトが、個別で買い取ってくれる企業を探すのは大変だ。クレジット認証を取るだけでも一苦労である。その上、そのクレジットを買い取る先を世界中から探すのは困難である。

そこで、世の中の大抵の商取引と同様に、仲介者がはいる。

トレーダー/ブローカー: 炭素クレジット市場における取引を促進する個人または企業。買い手や売り手に代わって、取引の交渉や管理を行う。市場の状況や価格に関する専門知識を提供し、顧客が複雑な市場に対応できるように支援する。

これまでクレジットは相対での取引が行われてきたが、従来からの仲介事業者(ブローカー・リテーラー等)に加え、取引所・取引プラットフォーム設立の動きが台頭している状況だ。

取引所: 炭素クレジットを取引するためのプラットフォーム。取引所は、買い手と売り手が集まる市場を提供し、クレジットの交換を促進する。

ただ、これらを厳密に切り分けるのは難しい。上記のトレーダーやブローカーがマーケットプレイスを運営しているケースも多い。

さらに言えば、まだ市場として未成熟なこともあり、上記の規格団体とブローカー、取引所が実質ほぼ同じ団体となっているケースもある。

長くなってきたが、最後にバイオ炭に特化したプレイヤーを紹介したい。

バイオ炭のクレジットのプレイヤー

バイオ炭のカーボンクレジットの歴史は非常に浅い。2019年5月、IPCC(気候変動に関する政府間パネル)が「バイオ炭の土壌への適用の推定に関するガイドライン」を発表したところから始まる。4年しか経っていない。

現在、世界でバイオ炭プロジェクトから創出されるカーボンクレジットを取引できる取引所・マーケットプレイスは2つある。

Puro.Earth

世界最初のバイオ炭のカーボンクレジット取引所であり、最大の取引量を誇る。上記の2019年のIPCCのガイドラインを受けて、バイオ炭プロジェクトの検証方法、独自の認証規格(CORC)を開発した。

2019年、FinlandのCarbofexのPuro.Earth認証によるクレジット発行が世界初の事例と言われている。森林の間伐材を原料にバイオ炭を生成している。森林資源の場合、炭素含有量が多いこともあり、1トンから3.43トンのCO2が得られる。

その後、2022年11月にはPacific Biocharが、アメリカ初のバイオ炭のカーボンクレジットを発行。マイクロソフトなどによって購入された。

ちなみに、日本も2019年のIPCCのを受けて、2020年にJ-クレジットにバイオ炭の手法を登録した。昨年、試験的にクルベジ協会・日本バイオ炭普及会などにより一件、クレジットが発行されている。

2022年4月、Puro.Earthはアメリカのナスダック市場でバイオ炭インデックスの販売を開始している。今後はより普及する流れとなっている。

Carbon Future

2019年、ドイツの研究所がいくつかのシンポジウムで発表し生まれたのがCarbon Futureである。ブロックチェーン台帳を活用することで、費用を抑えて透明性を確保、途上国の小規模な事業者でも使える部分に強みがある。

Carbon Futureのクレジットは、バイオ炭の主流な認証制度であるEBC(European Biochar Certificate:欧州バイオ炭認証)に基づく。

Puro.Earthとの違いは、Puro.Earthでは独自のCORC認証を用いる一方で、Carbon FutureがベースとするEBCは汎用的な認証制度となる。取引量では最大を誇るPuro.Earthだが、独自認証のため他のプラットフォーム以外での取引は実質できない。

EBCは汎用的な認証制度であり、Carbon Futureを通さなくても取引することが可能だ。

EBCは2012年に導入されたバイオ炭の認証ガイドラインだ。EBCの認証制度を運営しているのは、CSI(Carbon Standard International)である。EBCの認証機関として設立され、2021年以降全てのEBC認証はCSIの管理下で行われる。

昨年、Carbon Futureは、スイスの大手カーボンクレジット取引所のSouth Poleとの提携を発表した。バイオ炭のプロジェクトの促進を図る。

また、First ClimateとGSの小規模プロジェクトの手法の開発なども進めている。

最大手のVerraも2021年にバイオ炭に関する方法論を発表したが、EBCをベースに開発された。(最新は2022年8月発表のVM0044)

※EBCはVerraの方法論と相互運用があると言われる。

日本では、フォレストエナジー社が今年の2月に日本初のEBC認証を取得している。

Jクレジットでも方法論は公開されたが、まだ実績がほとんどない。国際認証であるEBCなら、グローバル企業から買い手を募ることができる。

Carbon Futureの理念であり特徴は、小規模で安価な認証を目指していることだ。

バイオ炭に限らず、カーボンクレジットの課題は、認証のプロセスが煩雑で長く、認証にかかる費用が高いことだ。認証にかかる費用とは、専門家による検証コスト、膨大な書類作成、登録費用、D&Dなどがある。

そのため、本来はもっとも支援が必要な小規模事業者にとってはハードルが高く、特に途上国の農業組合や中小企業が活用するのは困難だ。Carbon Futureは小規模でも使えるよう工夫がされている。

例えば、こちらはEBCのサービス費用一覧だが、他制度と比べると手の届きやすい価格になっている。

また、草の根NGOと組んで、農家がクレジットを直接得られるようなプロジェクトも行っている。

農家が自身の土壌から出る農業残渣を原料にバイオ炭を作り、自身の圃場に投入し、クレジットを販売し、その一部を農家に還元するものだ。

バイオ炭自体は、昔ながらの古来の方法で作ることもできる。最も一般的なのは伏せ焼だろう。

しかし、伏せ焼では一定量のメタンやCO2が大気に放出される。また熱によるバラツキもあり、一部は燃え切って灰になったりしてしまう。炭素含有量のコントロールや標準化も難しく、カーボンクレジットの算出が難しい。

そのため、基本は伝統的な方法でのカーボンクレジットの発行は認証されていない。

伝統的な方法が使えないとなると、バイオ炭製造機械を購入し作ることになる。製造機械は製造方法や量によりピンキリだが、最も小さいサイズで、簡易なものでも数百万円。日本で使われる小規模なものは4000万円程度する。

途上国の農村の農家や農業組合が、これだけの投資をしてバイオ炭を製造するのは現実的ではない。

しかし、Carbon FutureはBiochar.LifeというNGOと共同で、初期投資のほとんどかからない伝統的な方法(Artizanal method)を用いた農民向けのバイオ炭カーボンクレジットプログラムGlobal Artisan C-Sinkを開発。

現在、Biochar.Lifeにて、ケニア、タイ、マラウィ、ガーナ、タンザニアで約10,000の農家に提供されている。

C-Sinkで認められる方法は、Kon-Tiki(コンチキ)という逆円錐型の装置だ。

クックストーブ然り、各小農家に製造から貯留まで任せるため、適切に作業が行われているかのモニタリングがカギになる。Biochar.Lifeの人と話したが、非常に細かいルールが決められており、現地にガッツリ入る草の根NGOがいないと厳しいのではと感じた。

(こちらが、Global Artisan C-Sinkのガイドライン)

バイオ炭の製造方法の違いについては、どこかでバイオ炭の記事の中で紹介したい。

(次回)カーボンクレジットの動向

カーボンクレジットの話を戻す。

次回は最新動向や課題について少し触れられたらと思う。

※読んでいただいて、良いなと思ったら「スキ」「フォロー」をつけていただけると嬉しいです! 今後の励みになります~!

シリーズ記事一覧

<バイオ炭について>

・前編:①「バイオ炭」の可能性に迫る-前編(社会課題編)

・中編:①「バイオ炭」の可能性に迫るー中編(農業と大気汚染編)

・後編:①「バイオ炭」の可能性に迫るー後編(気候変動編)

<カーボンクレジット編>

・②バイオ炭の未来を握るカーボンクレジット-(1)クレジット市場の概要

・②バイオ炭の未来を握るカーボンクレジット-(2)VCMの方法論を探る

・②バイオ炭の未来を握るカーボンクレジット-(3)VCM主要プレイヤーを知ろう

記事を読んでいただきありがとうございます!サポートしていただけると、より良い記事の励みになります!