5月のカタリスト、米中・財政パッケージ・経済再開の最新動向について

今月の頭に「マクロファンドが考える5月のカタリスト、米中・財政パッケージ・経済再開について」という記事を書いた。

5月も残り僅かだが、概ねこの3つがカタリストとなり、マーケットを動かしている。

今日はこれら3つのカタリストの最新動向を整理したい。

エスカレートする米中関係

まず、今年の米中関係を理解する上で、欠かせないのが「中国側から見た米国大統領選」である。

昨年5月、中国が作り上げてきた通商協議の文章をほぼ白紙に戻したことで、米中関係は一気に悪化した。実はこの時、奇しくもバイデン氏が民主党候補として勢いのあったタイミングと重なっている。

一方、昨年の秋頃に米中通商協議が再開されたが、このときは、バイデン氏の勢いが急速に衰え、民主党大統領候補としてウォーレン氏の人気が上がっていたときだった。

バイデン氏はオバマ政権時代に副大統領を務めており、親中派としても知られている。一方、ウォーレン氏は昨年の香港デモの時に、中国側を猛烈に批判しており、バイデン氏とは中国に対するスタンスが明らかに異なる候補者であった。

この時、中国のポリティカルアナリストから聞いた話では、ウォーレン氏はトランプ以上に危険という認識が共産党幹部の間で広がりつつあるというものであった。

その為、昨年の秋に中国が米国に譲歩し、トランプ大統領の肩を持つ形で通商協議を再開させることは理にかなっていたことなのである。

しかし、今は既に民主党大統領候補としてバイデン氏が決まっており、中国側からすると、トランプを落選させるインセンティブはあっても、トランプの肩を持つインセンティブは一切無い状況だ。

トランプ政権は中国叩きをすることが支持率獲得に繋がると考えており、それは世論調査だけを見ると正しいように見える。

上のグラフは5月12日から14日にかけて行われた調査で、40%の米国民が中国製品を買いたく無いと答えている。

このように世論もついている中で、中国叩きを行うことは理にかなっている。しかし、前述の通り、中国の立場は昨年とは異なり、中国側から意味のある(米国経済へのダメージがある)報復リスクは高いと考えている。

また、今話題になっているは、全人代で香港の法律を変えてしまおうという中国の動きだ。これは今後の米中関係にも必ず波及してくる重要な問題である。

ポイントは、これまで香港の法律は香港の立法会で決められていたのに、全人代が立法会を無視して決めてしまうと、一国二制度の大原則が失われることにある。

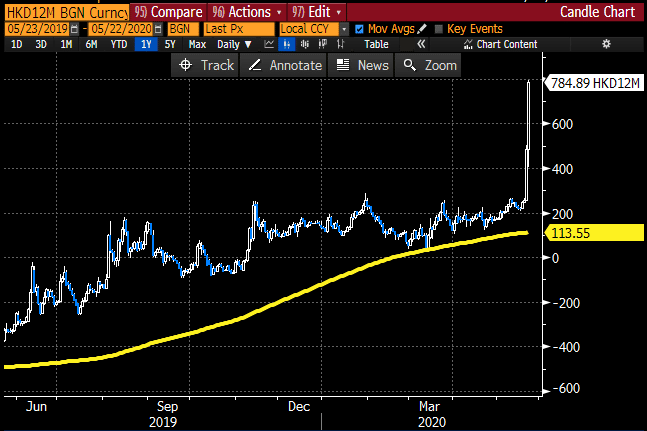

この報道を受けて、香港ドルのフォワードポイントは先週、急上昇した(香港ドル安方向)。

余談だが、香港は為替バンド制(1ドル7.75HKD〜7.85HKDと決められている)を採用している。この為、ヘッジファンドなどが香港ドルで売りを仕掛ける時はフォワードというバンド制が適用されないプロダクトで攻めることが多い。

この問題について米国では、ホワイトハウスシニアアドバイザーを務めるハセット氏やポンペオ国務長官などから「米国は中国の主張を絶対に認めない。あらゆる選択肢を検討している。」と厳しい非難が出ている。

香港では早くもデモが予定されているようで、規模は昨年よりも大きくなるリスクが高い。

財政パッケージについて

社内外のトレーダーと話していて感じるのは、アジアを拠点とする投資家は米中問題により関心が高く、米国の投資家は財政パッケージや経済のリオープンの方に関心が高い点だ。(これが米国時間に入ると、株などのリスク資産がしっかりしている理由だと考えている。)

先週もトランプ政権から次の財政パッケージが近づいているというメッセージが出てきている。

「多くの国民が給与を失う中、財政刺激が必要だ」トランプ大統領(5/21)

「追加の財政は早い段階で行われるだろう」経済顧問 ハセット氏(5/22)

「かなりの可能性で追加財政を行う予定だ」ムニューシン財務長官(5/21)

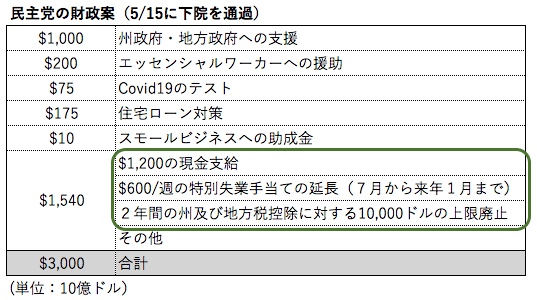

また、下院でも5月15日に、多数派を占める民主党が3兆ドルの追加財政パッケージを可決している。

しかし、民主党が起案した財政案は、中身が共和党の意見と異なる為、上院での可決見込みは立っていない(上院は共和党が過半数を占めている)。

当然、民主党も今回、起案した財政案がそのまま通るとは思っていないが、今後、共和党との協働で財政案を作る際の下地を示す狙いがあったと思われる。

民主党が提出した財政案だが、囲った部分がマーケットに最も影響する部分である。州政府の支援は金額こそ大きいが、アメリカ経済を支える個人消費に与えるインパクトはほぼ無いので、株価への影響は限定的だろう。

共和党が主張する新たな財政案は、キャピタルゲイン減税や給与減税など、税率を変更する案が主軸になっていることに加え、共和党の財政規律派は1兆ドル以上の追加財政は認めるべきではないと主張している。今後は"中身"と"規模"で両党がどこまで歩み寄れるかがポイントになるだろう。

とはいえ、$1,200の追加現金支給や、$600/週の特別失業手当ての延長は国民受けが良いので、最終的には11月の大統領選を控えて組み込まれる可能性が高いと見ている。

ちなみに、この特別失業手当は「通常の失業保険」に加えて貰えるものである。その為、失業手当を貰っていた方が働いていたときよりも収入が高い現象が起きており、今後、社会問題になることは間違いないと感じている。

以前noteに「そうだ!仕事をやめよう!モラルハザードが起きる米労働市場」という記事を書いたが、経済再開が始まる中、まさにそれが起きているよう。ABCによると失業者の約4割が失業保険を貰っていた方が収入が多く、会社が再雇用しようとしても戻らない人が増えているよう。https://t.co/wCeGz0Fkx3

— ヘッジファンド@NY Big Daddy (@BigDadd63045865) May 21, 2020

6月1日から上院が開会され、7月末に特別失業手当の期限が切れることを考えると、その間で次の財政パッケージが出てくるだろう。

米国の経済再開

5月から一部の州や企業で徐々に経済再開が行われている。

米国のトレーダーやファンドマネージャーのうち、特に「米株」を運用している人の多くは経済の再開状況に注目と話している。(そして、経済再開が上手くいくとポジティブな見方をする人が多い)

一方、「米債」を運用している人は「経済再開が失敗するリスク」を気にしている人が多く、プロダクトによって若干温度感が異なるのは興味深い。

確かに、再開したという報道ばかりが目に入るが、再開後に再びコロナウイルスの感染が見つかり、工場を再閉鎖するケースが出てきているのも気がかりだ。

Fordが工場再開後、二日後に従業員からコロナが見つかったので再度閉鎖したり、Tyson foodsの工場で570人の集団感染が確認されたり、、経済再開が遠のきそうな気が・・・。https://t.co/tlWxKsuLCs

— ヘッジファンド@NY Big Daddy (@BigDadd63045865) May 21, 2020

4月以降、米国のマーケットは経済指標がどれだけ悪くても反応してこなかった。

これは「最悪期は4月である」という考えと、3月にS&P500が2200をつけた時に、「最悪期が訪れることは株価で一回、織り込んだ」という考えからきている。

しかし、5月に入り、一部で経済再開が始まる中、今後発表される経済指標には再開後の消費者センチメントや企業センチメントが含まれる。

その為、6月に発表される5月分の経済指標は、マーケットの反応も良いものには良い、悪いものには悪いと、素直に反応するようになると考えている。

この記事が気に入ったらサポートをしてみませんか?