株式会社コペルの倒産と障害福祉業界の未来~事業再構築補助金の闇を添えて~

株式会社コペルの経営破綻について

はじめにの前に(2024年6月25日追記部分)----------------------

2024年6月24日にコペルプラスの認定FC(投資型ではない)関係者とおっしゃられる方から情報提供がありましたので、追記する形でこちらに書かせていただきます。

なお、本件については当方で事実確認がとれているわけではございませんので、情報をお寄せいただいた方の主張を簡潔に掲載いたします。

ちょっと事実と違うぞ?と言う方がいらっしゃればコメントやメール等でメッセージいただければと思います。

以下が関係者とおっしゃる方の主張です。

・各オーナーが責任をもって運営する【認定FC】はきちんと経営がされているケースが多いので、通われている方にはご安心いただきたい

・投資型FC(実質本部直営)は人員も含め本部に任せきりのため、投資型FCの要請に対応せざるを得ず出店スピードを優先させた結果、サービス水準が不十分で、人員が想定通り集まらず赤字となっている施設がかなりの数にのぼっている

・投資型FC運営に係る赤字を補填するため、契約金の引き上げ、更なる追加契約の促進、実質的に運転資金見合いの加盟金も売上計上など、利益の水増し(利益の先食い)が5年以上前から行われていた可能性がある

・認定FCのオーナーからは、投資型での無理な展開を危惧する声が以前よりあった

・福祉の業界もサービス業であり、最後は「人」であるので、無理なペースでの出店は禁物

・契約金(運転資金見合い含む)を売上計上することで、投資型FC(実質直営)教室の赤字(黒字保証制度含め)を埋めていたであろうこと等についてコペルを指導監督するはずのメイン行の責任は重いと思う

・信用調査会社についても、表面上の決算が良好のため高い評点がつき、信用調査会社の情報を信用して投資したオーナーも存在したはず。必ずしも信用調査会社の情報は実態をとらえた評点ではない可能性もあるので注意が必要

というようなお話でした。

皆様にエビデンスを提示することができないのでこの程度の表現にとどめておきますが、お聞きした情報が正しければ、私が最初に記事を書いた時点よりも状態は厳しいのかなという印象です。

結果的には、最も企業実態を把握しやすい立場にある金融機関と、安易に全部お任せの投資型FCに乗ってしまった方々が、今回の民事再生で最も大きな被害(債権カット)を受けることになります。

今後とも、「急成長」「●●保証」「投資型FC」というワードにはご注意いただければと思います。

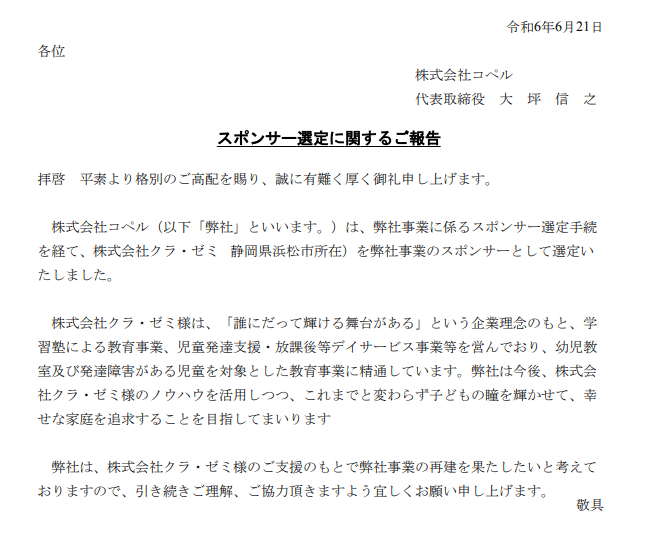

なお、6月21日付でスポンサー選定に係るリリースが出されており、静岡の株式会社クラ・ゼミという会社が選定されておりますが、各オーナーが責任をもって運営されている認定FCに対する教材の供給が今後も行われ、投資型FCの施設も含め、利用されている方々が良い形で通い続けられるような再建案が示されることを願っています。

----------------------(2024年6月25日追記部分終了)---------------------------

はじめに

先日、事業再構築補助金支援最大手の北浜グローバル経営の破綻の記事を書きました。

公開から1週間で約20,000PVと、皆様の関心の高かったテーマだったようです。

さて、2024年5月31日付で、児童発達支援スクール最大手の株式会社コペルが民事再生を申し立てたというニュースが入ってきました。

これについて、少し掘り下げてみるととともに、北浜グローバルを狂わせた事業再構築補助金との関係、そして、多数採択されている障がい福祉事業に待ち受ける補助金返還の恐怖について説明したいと思います。よろしければお付き合いください。

株式会社コペルってどんな会社?

私の中のコペルと言えば、ビックサイトのフランチャイズショーで、コペルプラスのかわいいクマのキャラクターが書かれた大きなピンク色のバックを配っていた、そんなイメージ。

展示場の入口の大きなスペースに陣取り、非常に目立つバックを配りまくる。フランチャイズショーにいかれた方であれば、そんな会社あったね!って言う方も多いと思います。

ちなみに、2024年10月に予定されている大阪でのフランチャイズショーには、出展者としてまだ名前があります。

では、そもそもコペルって、なにをやっている企業なのでしょうか?

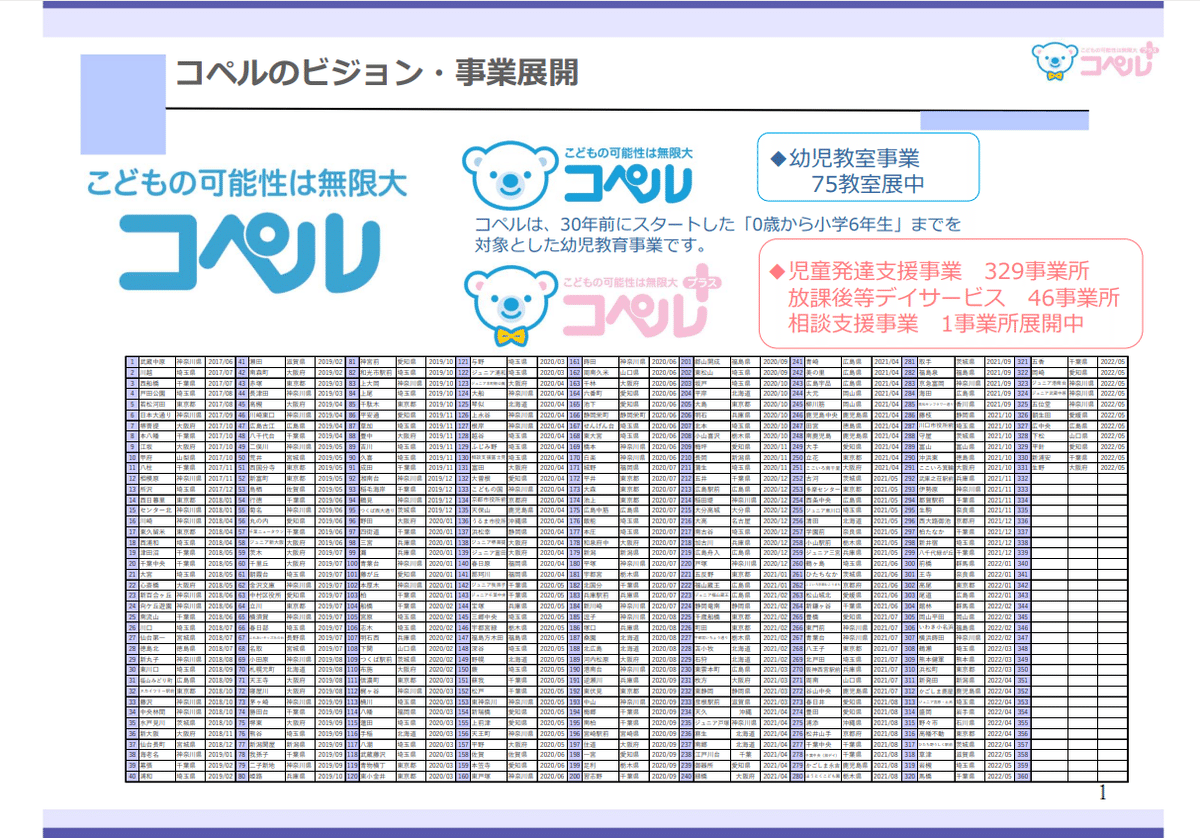

この記事をご覧の方は、ご存じの方も多いと思いますが、主力事業はコペルプラスという児童発達支援施設、コペルプラスJr.という放課後等デイサービスの運営です。

このコペルプラス(コペルプラスJr.を含む)をどのくらい運営していたかと言うと、

こちらのサイトには、2024年4月時点で全国550ヵ所と書かれていますね。

こちらはコペルプラスの教室検索ページですが、該当教室が524ヵ所と表示されています。

これに幼児教室のコペルが70教室程度あるようですので、併せると600ヵ所程度の教室を運営している、児童発達支援施設最大手となります。

ただし、この数にはFC(フランチャイズ)で運営している施設が多く含まれていると思われますので、直営で600ヵ所ではないということはご理解ください。

なぜ、コペルは経営破綻(民事再生手続き)したのか?

では、そんな業界最大手の児童発達支援施設を運営していたコペルは、なぜ民事再生手続きを申し立てなければならなくなったのでしょうか?

それほど業績が悪化していたのでしょうか?帝国データバンクの記事から引用します。

近時はテレビなどメディア媒体での露出が増加。全国的な知名度が高まったことで生徒数が増え、2023年12月期には年収入高約192億4200万円を計上していた。

しかし、近年は本業の成長に加え、グループとしての体制も大きく拡大していたなか、施設の開設などによる有利子負債が膨らみ、利払い負担などが重くなっていた。また、新規教室開校の遅れなどもあって資金繰りがさらに悪化し、今回の措置となった。

負債は、(株)コペルが債権者約1100名に対して約69億円

なお、今後は金融機関からDIPファイナンスの融資枠の設定を受けているほか、事業譲渡等によるスポンサー支援を予定している。既に複数のスポンサー候補からスポンサー就任の意向表明を受けており、現在スポンサー選定手続が進められている。

売上192億で、事業としては拡大しているような書きぶりです。

しかし、

「施設の開設などによる有利子負債が膨らみ、利払い負担などが重くなっていた」

「新規教室開校の遅れなどもあって資金繰りがさらに悪化」

と、2つの経営破綻の理由が書かれています。負債総額は69億円です。

ちょっとこれだけではわかりにくいので、東京商工リサーチの簡易レポート(tsr-van2)を取り寄せてみました。

そこに書かれていたのは、驚きの情報です。

全ての情報を載せることは著作権の関係上できませんが、直近2023年12月期の売上は報道されている記事の通り192億、2019年12月期(40億強)からの4年で売上は5倍弱に急成長。

また驚いたことに、決算数字としての利益は2019年12月期~2023年12月期の5年間、一度も赤字にはなっておらず、2023年12月期は10億を超える黒字と記載されています。

急成長とはいえ、増収増益、5年累計25億の黒字を計上し、記事によれば負債は69億。

内実はわかりませんし、これだけ利益がでているので、表面上は資産超過の中、決算数字が正しいのであれば、この時点で民事再生(債務カット)でしか乗り切れなかったかは、かなり疑問です。

もう一度報道されている破綻要因を見てみます。

「施設の開設などによる有利子負債が膨らみ、利払い負担などが重くなっていた」

「新規教室開校の遅れなどもあって資金繰りがさらに悪化」

「施設の開設などによる有利子負債が膨らみ、利払い負担などが重くなっていた」

施設の開設などには、直営であれば、当然一定の資金が必要になります。これを借り入れで賄えば、有利子負債は膨らみ、利払い負担も増加します。

しかし、いくら借入が大きくなったとしても、反対側に資産があり、その資産が返済原資となる収益(利益)を生み出せば、すぐに事業に行き詰まることはありません。

東京商工リサーチのデータでは、大幅な黒字であり、利払い負担(報道されている69億の負債が全額有利子負債で金利2%でも利払いは1.4億程度)はあろうとも、事業規模(売上や利益水準)に比して、過大だったようにも思えません。

そのような状況下であれば、仮に何らかの理由で資金不足が見込まれても、返済原資を見極めたうえで、金融機関は融資に応じる可能性は高いはずです。

もうひとつ、

「新規教室開校の遅れなどもあって資金繰りがさらに悪化」

ですが、これはどのような影響が考えられるでしょう?

新規教室の開校が多少遅れたところで、既存の教室で会社の固定費(販管費)が賄え、黒字(CFのプラス)が確保できていれば、事業継続には問題がないような気もします。

当然、設備資金は適正な期間(5年~10年)で借入をしているでしょうし、増収基調であれば、運転資金の借入・更新も一般的には問題ないでしょう。

少なくとも、2023年12月期は過去最高の売上、10億以上の利益と、この数字だけ見れば絶好調で、不安は感じません。

いくら大きな会社とはいえ、5期連続増収、黒字かつ直近は10億の黒字決算(2023年12月期)から半年で民事再生をしなければならない状況に追い込まれるほうが難しいでしょう。

異変は10億の黒字を計上している中で起きていたはずです。

考えられるとすれば、一気に数十~100教室単位での教室の増加を見込み、自社の社員を開校前に雇用し(人件費大幅増)、物件も契約し、カラ家賃を支払って(支払家賃大幅増)開校準備をしたものの、なんらかの理由で開校できないとなれば、急激に収益が悪化する可能性はあります。

また、急激な出店を行ったことで、立地選定が甘くなり、想定した売上(固定費を賄うだけの売上)を確保できない教室が急速に増えることで、もしかしたら2024年12月期の業績が急激に悪化していた可能性はあります。

そうだとすると、急激な拡大に対応するため、固定費(人件費や家賃)を増やしたものの、補助金審査の厳格化等により、想定した収入が得られなかった、北浜グローバルを彷彿とさせる出来事です。

なにか、他には原因はないでしょうか・・・?

時限爆弾だった可能性の「コペプラスあんしん保証支援パック」

いろいろ情報を収集していく中で、このコペルプラスのFC募集資料を発見しました(こちらはネットに公開されている情報です)。2022年3月版なので、約2年前の募集資料になりますが、ここから読み取れることはないか見ていきます。

まず、2022年5月時点の教室数はコペル75、コペルプラスが375(相談支援事業除く)。

2024年5月でコペルが70程度と微減、コペルプラスが524で150程度増加。増加数だけ見れば、十分な出店ができているようにも見えます。

もう少し詳しく上記の出店数を見ると、下記のような出店ペースとなります。(数字はコペルプラスの児童発達支援事業所と推測)

2017年12月期:13(累積13)

2018年12月期:24(累積37)

2019年12月期:58(累積95)

2020年12月期:125(累積220)

2021年12月期:79(累積299)

2022年1月~5月(約5ヶ月):32(累積331)

2022年6月~2024年5月(約2年間):193(累積524)

2020年の125店の出店は驚異的ですが、さすがにすべて直営ではないでしょう。2019年からの出店スピードを見れば、かなりの部分をFCが担っていた可能性があると思います。

では、コペルプラスのフランチャイズはどのようなものだったか、ちょっと資料を見てみましょう。

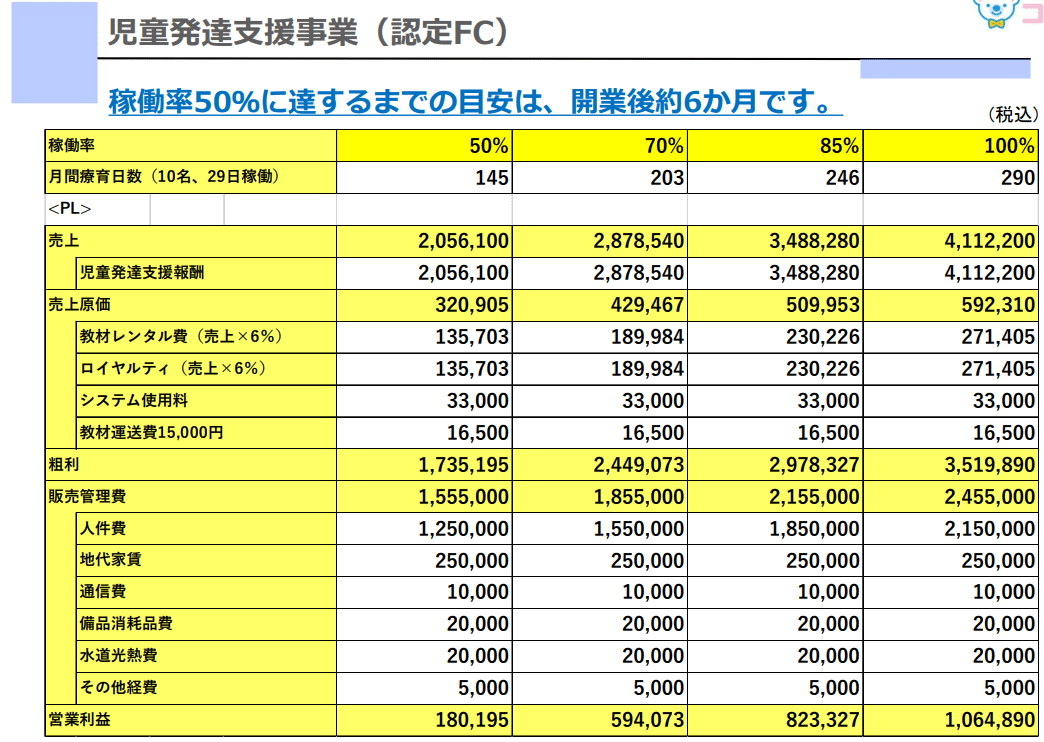

6歳までの子が通う児童発達支援事業では、稼働率50%で月間18万の営業利益。採用や管理に係るオーナー負担を考慮すれば、トントンレベル。一方、教材のレンタル費やロイヤリティで合計売上の12%+システム利用料と教材運送費が約5万円程度が本部へ納める費用になるようですね。

たしかに、各種教材の制作や指導ノウハウなど、ロイヤリティの対価となるものはありそうですが、12%+αはそれなりに本部がもっていくイメージです。

ただし、これには、加盟金や内装工事や什器などの減価償却などは含まれていません。

加盟金が550万円に開業サポート費用等150万円、合計で実質加盟金は700万超、それらも含めた投資額2980万(うち運転資金1200万)で、加盟金と内装工事・什器等の償却まで加味すると、実態は70%の稼働率でトントン、70%を超え85%程度までで稼働率が上がるとFCオーナーに利益が残る感じに思えます。

そして、開業までの平均期間は、2022年時点で約8ヶ月程度のようです。ざっくりと、どんなFCなのかが理解できましたね。

ここまでみたところで言うと、設立当初からノウハウの積み上げまではとても苦労されたとは思いますが、FC展開に加速がついてきた2019年以降については、本部側はかなり儲かるんじゃない?と思いますし、実際に東京商工リサーチでも、しっかりと黒字を積み上げています。

では、死角はなかったのか?落とし穴はなかったのか?気になる資料を発見しました。

耳障りの良い言葉が並んでいますね。詳細は下記の通り。

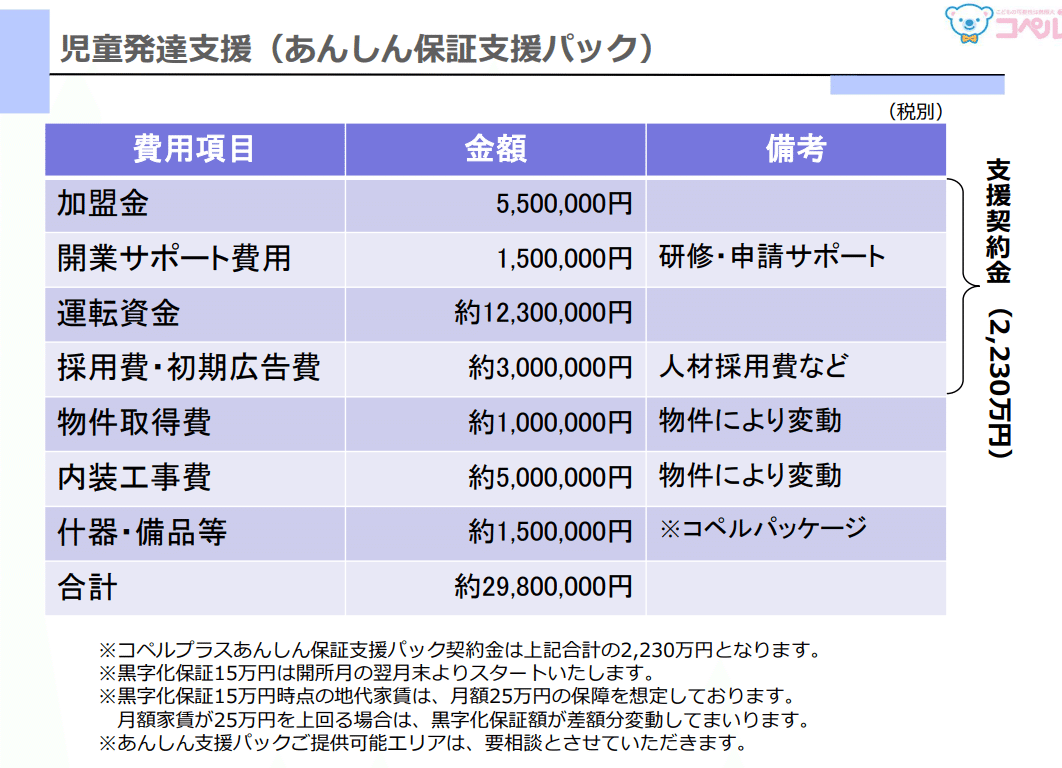

収支シミュレーションでは、そもそも加盟金の償却や設備の減価償却が入っていないように見えます。この状況で50%稼働では残念ながら5万円弱の営業赤字になるようです(営業赤字になるため、本部が15万円+消費税を保証する形で、営業利益のところが16.5万円と表記されています)。

あんしん保証支援パックには入らない場合は黒字がでていましたので、この差は売上原価にある「あんしんパック支援請負受託費」の22.6万(売上×10%+消費税)があるため、このようになります。

これだと、たしかに人の採用や管理の面で、オーナーは助かる(楽ができる)のかもしれませんが、黒字化保証が本当に意味のあるのは、稼働率~40%程度の大ゴケしたケースであって、5年間黒字にならない場合の支援契約金全額保証も、本部としては、ほぼ発生を見込んでいなかったと推測します。

リンク先の資料では、上記の他、「放課後等デイサービス」のケース、「保育所等訪問支援事業」のケース、児童発達支援と放課後等デイサービス、保育所等訪問支援事業の3つをパッケージにした「トータルパック」、5つの教室を運営した場合など、様々なプランが紹介され、シミュレーションの利益額が大きく手間のかからない、投資型かつ大規模な契約を強く勧める営業方針が取られていたと感じました。

ちなみに、月間収支予定額(月間営業利益)は月29営業日、毎日定員10名の利用がある場合ですので、この数値を鵜呑みにしてはいけません。そんなに儲かるのであれば、近隣に競合の施設ができる可能性が高いからです。

さて、この契約形態をまとめた表を見て、なにか気付くでしょうか?

気になったのは「加盟金(開業サポート費用等含む)」の欄です。通常のFC(認定FC)と支援パックの加盟金では、大きな差があります。

児童発達認定FCの730万に対して、児童発達支援パックは2230万とおよそ3倍の金額になっており、これも想定ですが、この多額の加盟金を加盟時に一括で売上計上していたのではないでしょうか?

売上と教室数(多分に推測を含みます)を振り返ってみます。

下記の教室数は、主力事業であるコペルプラスの直営+FC教室数だと思いますので、売上には幼児教室のコペル、コペルプラス以外のコペルプラスjr.なども含まれていますが、

2019年12月期は、売上42億で

期末時点の教室数は、コペル70程度(2017年のコペルプラス開始以降はコペルの増加はそれほどないと想定)、コペルプラス教室数は95(期中出店数71)、コペルプラスjr.は一旦ゼロとすると、総教室数は165程度。

2021年12月期は売上141億、期末時点の教室数はコペル70程度、コペルプラス299(期中出店数79)、コペルプラスは40程度で、総教室数は410程度。

2023年12月期は売上192億で、期末時点の教室数は、コペル70程度、コペルプラスは約450程度、コペルプラスjr.が50程度の570程度と一旦仮置きします。

ざっくりの感覚ですが、教室数の伸びよりも売上の伸びが大きい。通常のFCであれば、コペルの売上に計上されるのはロイヤリティ部分(12%+消費税)程度であり、ここまでの売上の伸びは不自然に感じます。

仮に150教室を直営、420教室を通常FCとした場合、1教室の売上を4000万とすると、直営売上60億(4000万×150教室)、FCロイヤリティ(4000万×12%×420教室)約20億。合計80億で、売上192億に112億足りない。一部加盟金の売上計上を見込んでも、ちょっと差がありすぎる。

では、直営150に、投資型FC150、残りの270を通常のFCとした場合どうでしょう。直営売上75億、投資型FCは運営をコペルが担うため全額を一旦コペルの売上計上と考えると売上75億、通常のFCのロイヤリティ(4000万×12%×270教室)13億、合計で163億+新規加盟先の加盟金等で193億。この辺りはありそうな線ですね。

もちろん、すべて推測になるので、これが正しいというわけではないですが、FCの一定部分を投資型で受けていた可能性は高そうです。

では、投資型の何が問題か?直近10億を超える黒字の会社が半年後に民事再生を申し立てざるを得なかった窮境要因は何か、推測のまとめです。

①近年の急成長(2023年12月期売上192億)は、投資型(運営受託)FCの増加によるもの。投資型の運営主体がコペルだったため、資金はFCオーナーに負担させつつ、ほぼ直営を出店したケースと同様に売上が増加。

②さらに投資型FCは通常型FCに比べ加盟金は3倍のため、これが利益を大きく押し上げ(支援加盟金のうち運転資金名目の1230万まで契約時に売上計上していたとすると、実態はかなり利益の先食いに近い感覚)。

➂投資型FCの加盟開発ピッチが落ちず、順調に教室の出店ができればよかったが、

・児童発達支援、放課後等デイサービスへの参入が相次ぎが競争激化

・利用者の集客コスト増、自発管等の優秀な人材の採用難化

・エリアのよっては、自治体の認可の長期化(施設申請の増加を背景)

などで想定した出店が困難に。

④出店遅延、想定売上の下振れ、採用難、利用者集客や人件費コスト増などが重なり新規加盟や既存オーナーの増店が鈍化

⑤出店遅延により既存加盟先の解約が発生(PLマイナスヒット、キャッシュアウト)

⑥出店スピード優先による立地選定ミスや人材不足で利用者定着せず投資型FCで逆ザヤ物件(赤字部分と黒字保証額を自腹)の発生

などで、2024年12月期は、一気に赤字転落、キャッシュアウト激増という事態に陥ったというストーリーはどうでしょう。

このくらいのことが起こらないと、10億の黒字、資産超過の会社が債権カットを伴う民事再生の申し立てを行う理由が思いつきません。

以上が、外部から得られる情報から推測した窮境要因でした。

再生案がでてくるのはもう少し先になると思いますが、利用者様のことを考えると、是非とも、新スポンサーの力を借りて、良い形で再建してほしいと思います。

コペルの破綻の兆候が読み取れたか

これははっきり言って、内部情報をキャッチできなければ難しかったと思います。

2022年12月期でも売上145億、利益5億程度となっており、2021年12月期の売上、利益とほぼ同水準。ハイペースの出店が続いている中で、売上横ばいはなぜかな?と一瞬思うかもしれないが、まさか、2024年5月に民事再生を申し立てるとは、これだけの数字や評点を見ただけでは、私は判断できなかったと思います。

ちょっと気になるのは、取引行に三菱UFJがいないことくらい。

りそな、みずほ、三井住友に加え、千葉、山梨中央、商工中金、政策公庫 ,武蔵野 、横浜、千葉興業と取引行が並ぶ。

借入69億ともなれば、三菱が入っていてもいいと思うが、商工リサーチの取引行リストには入っていない。

昔は付き合いがあって、何かを感じて、引いていったのか。それとも単に社長が気に入らず取引に至らなかっただけなのか、わからないが、従来取引のなかったであろう三菱UFJが、今回DIPを引き受けている。

取引行ではないと思われる三菱UFJがDIPを引き受けているところを見ると、再生支援に入ったコンサルが主導し、スポンサー候補と三菱UFJで秘密裏にことを進めており、メイン行も含めた取引行は寝耳に水の状態かもしれない。

児童発達支援という社会的に重要な業務かつ業界最大手ということで、潰しにくい(民事再生に反対しにくい)企業ではあるが、直前まで正常先と判断していた取引行も多いと思われ、今後のスポンサー候補や窮境要因の説明が待たれるところ。

また、加盟契約後(加盟金支払い後)未出店のFCオーナーや、投資型オーナーの黒字化保証、全額返金保証の取り扱いなども気になりますね。

障がい福祉業界の未来は・・・

上記に関連して、私は障がい福祉の専門家ではないが、公表されている資料から障がい福祉(特に児童発達支援、放課後等デイサービス)のトレンドについても、少し書いてみたいと思います。

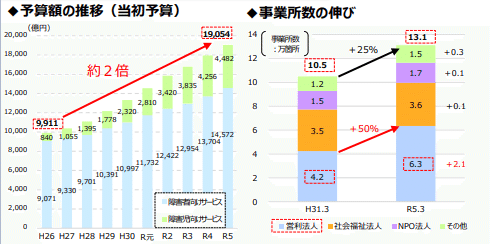

令和6年度予算編成に関する建議という資料の参考資料(2)に足元の障がい福祉サービスの状況が整理されています。

コロナ禍で、後ほど紹介する事業再構築補助金の申請支援を行うにあたり、コペルをはじめ、新たに障がい福祉分野で事業展開される方が多くなっている印象がありましたが、それはこの資料にも表れており、10年で予算は2倍、2019年から2023年にかけて、営利法人の事業所数が4.2万箇所から6.3万箇所へ急増している状況です。

この状況を受けて、2024年の報酬改定ではサービス利用時間やサービスの質を考慮した報酬体系への見直しが実施されました。

また、特に18歳未満の利用者数の伸びが著しく、費用額に占める自己負担額割合は障がい福祉サービスが圧倒的に低いとのデータや、総じて障がい福祉サービスを提供する事業所の収益力は高いと認識されており、事業所数が増加すればするほど、報酬額(単価)の抑制が図られる可能性は高くなっているように思えます。

以上より、児童発達支援、放課後等デイサービスなどを含む障がい福祉サービス事業は、社会的な需要はあるものの、予算面などの制約で、より儲かりにくい形に制度変更が行われていく可能性は高いと考えております。

障がい福祉サービス分野での事業にこれから参入を検討されている方は、そのあたりの方向性も踏まえてご判断いただければと思います。

事業再構築補助金の闇

さて、最後に補助金と障がい福祉サービスとの関係について整理しながら、事業再構築補助金を活用して障がい福祉サービスを始められてしまった方にショッキングなお知らせをしたいと思います。

障がい福祉サービス事業で経済産業省(中小企業庁)の補助金は使えるの?

経済産業省のメジャーな補助金には以下のようなものがありますが、これらについては、残念ながら障がい福祉サービスは原則(料金が100%利用者負担のサービス等を除き)対象外となっています。

・小規模事業者持続化補助金

・ものづくり補助金

・事業再構築補助金

唯一、メジャーな経済産業省の補助金の中で、障がい福祉サービス事業で利用可能なものがIT導入補助金となります。こちらを活用されるか、厚生労働省の予算措置による補助金について、事業所のある自治体などにお問い合わせいただければと思います。

1000社超の障がい福祉サービス事業者等に迫りくる補助金返還の魔の手

さて、最後に事業再構築補助金と障がい福祉サービス事業について注意事項についてお伝えさせていただきます。

実は、今回民事再生申し立てたコペルのコペルプラス事業(児童発達支援事業)について、事業再構築補助金を活用している事業者様が複数いらっしゃいます。

ですが…、残念ながら、私の公募要領の理解では、支給された事業再構築補助金は返還する義務があります。

下記の「事業再構築補助金 二重受給ルール問題特設サイト」やnoteの記事を見ていただけたらと思いますが、現在の中小企業庁、中小企業基盤整備機構、事業再構築補助金事務局のスタンスとしては、第1次公募の採択者から、診療報酬、介護報酬、障害福祉サービス等報酬を受け取る事業を補助事業を行った場合、補助金の返還対象となると回答しています。

具体的なエビデンスとして、2023年1月に事業再構築補助金を所管する中小企業庁の技術経営革新課の担当者からのメールを一部公開します。

私が、第8回から公募要領に明記された医療や介護、障がい福祉などの国費が投入されている(診療報酬、介護報酬、障害福祉サービス等報酬)事業が事業再構築補助金の補助対象外となるルール(二重受給ルール、重複案件ルール)について、その適用開始時期を尋ねたものです。

このメールの一文で答えはおわかりだと思いますが、残念ながら、私の調査では1000件を超える補助対象外事業(主に医療、介護、障がい福祉系事業)が採択されています。

そんなこと言っても、きちんと交付決定もでているし、補助金だって受け取っているので、大丈夫でしょ?と思った事業者様、それは甘い!

補助金事務局は税務署と同じです。税務署だって、申告漏れがある申告書でも受理はします。そして、数年たって忘れたことろ調査にきて、追徴課税を行います。

既に事業再構築補助金を受領されている医療、介護、障がい福祉系の事業を補助事業とされた方は、今からできることはほぼないですが、いつ事務局から補助金返還を求められても良いだけの資金準備ができるよう事業で利益を積み上げていきましょう!

本件に係るご相談等がありましたら、上記の特設サイトのお問い合わせフォームや下記の公式LINEからご連絡お待ちしております。

動画で上記の内容を確認されたい方は、私の動画ではないですが、関連動画を挙げておきます。

本件に関するお問合せ先

合同会社ビジネスデザインラボラトリーズ

担当:太田

TEL: 070-2826-0182

Email:mitsuru.ota@bd-labs.jp

お問合せは下記公式LINE等よりお問合せいただきますと幸いです。

この記事が気に入ったらサポートをしてみませんか?