【初心者トレーダーの振り返り】2024年5月 売買記録

2024年5月のトレード振り返りです。

5月は、いくつかの失敗を経て、成功率の高い・再現性のある短期トレード手法を探していました。上旬は前月結果の出た「チャネル・ブレイクアウト戦略」を引き続き試し、それがある程度使える目処がたったので、下旬は新たに「RSIパワーゾーン戦略」を試しています。ローレンス・コナーズの『「恐怖で買って、強欲で売る」短期売買法』で紹介されているトレード手法です。

RSIパワーゾーン戦略については別の機会に深堀りしますが、コナーズのルールを自分流に若干アレンジした、基本的なルールは以下です。

RSIパワーゾーン戦略(標準ver)

<セットアップ>

・200日単純移動平均線を上回っている

・30日平均出来高が100万を上回っている

・株価は$6以上

・短期間RSIが XX を下回って引ける。コナーズの本では「4期間RSIが30以下」が基本とされている。

<仕掛けのルール>

・大引けにその銘柄を買う。

・ストップロスは置かない。

→ コナーズによればストップロスを置かない方が検証結果は良いとのこと。(この点は今後、自分のトレードに合わせて修正する必要がありそう)

<手仕舞いのルール>

・短期間RSIが XX を上回って引けたら、翌日の寄り付きで売る。コナーズの本では「4期間RSIが55以上」が基本とされている。

・超短期間RSIが XX を上回ることなく、5日経過したら、大引けで売る

なお、コナーズの本では$SPYのみを対象とするのが基本とされています。私の理解では、明確な中長期上昇トレンドがあり、十分な流動性のある銘柄であれば何でも機能すると考えているので、個別銘柄にも適用して試しています。

5/7:EXP WORLD HLD ($EXPI) / 【損益】 +4.2% / 【保有日数】 4日

仕掛けの理由:チャネルブレイクアウト戦略のセットアップを満たしたため。他の銘柄に注目していて、仕掛けが2日遅かった。そのせいで9%くらい利益を逃した。また、今見ると200日移動平均線の下でのトレードになっており、やや危険だった(この時より、移動平均線より上のフィルターを入れるようにした)

手仕舞いの理由:日中高値を起点に設定したトレイリングストップにヒット。結果的に、52週最高値に近いポイントで手仕舞った。

【損益】 +4.2%

【保有日数】 4日

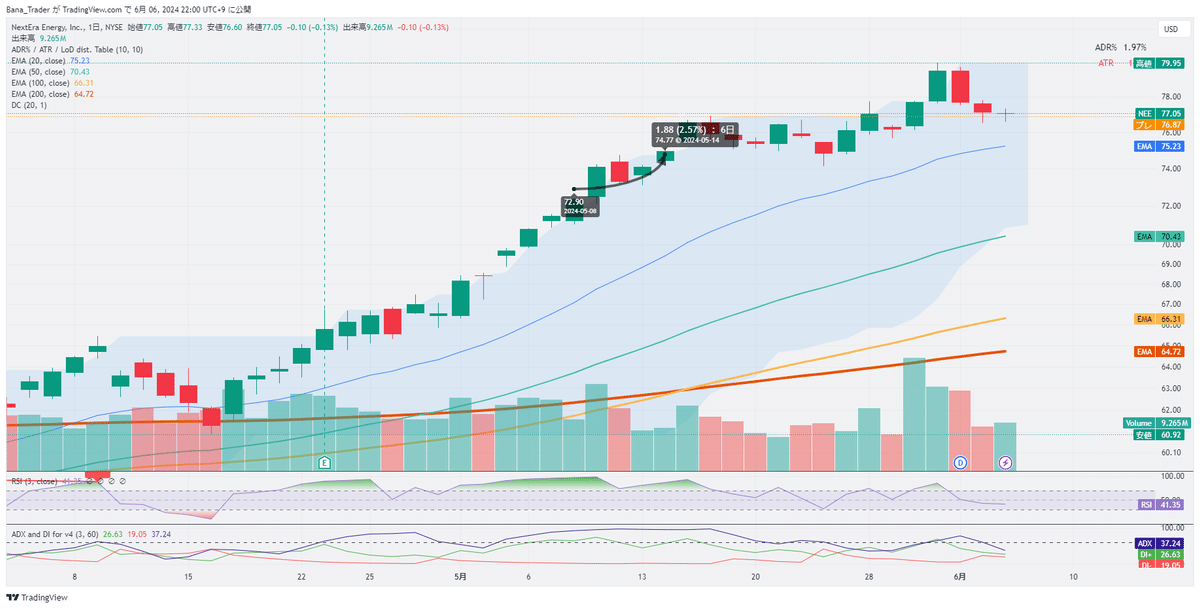

5/7:NEXTERA ENERGY ($NEE) / 【損益】 +2.7% / 【保有日数】 4日

仕掛けの理由:チャネルブレイクアウト戦略のセットアップを満たしたため。どういう事情か忘れたが、ややタイミングの悪い仕掛けになっていた。

手仕舞いの理由:なんで手仕舞いしたのか不明。4~5営業日経って利益が乗っていたから手仕舞いたいと思ったのかもしれない。

学び:明確な戦略を持っていても、月に1~2度は意味のないトレードをしてしまう。

【損益】 +2.7%

【保有日数】 4日

5/7:NVIDIA ($NVDA) / 【損益】 +1.4% / 【保有日数】 5日

仕掛けの理由:ちょうど前回仕掛けた時からボックス圏内でのちゃぶつきが続いていた。久々に高値をブレイクしたので試しに買ってみた。

手仕舞いの理由:5営業日経過したため。あまり意味のない仕掛けとなった。

学び:のちに分かる通り、NVIDIAは翌週の決算で再ブレイクし、地球上最強の銘柄になった。こういった上昇は短期トレードで捉えるのは無理で、中長期のトレードでしか掴めない。

【損益】 +1.4%

【保有日数】 5日

5/13:Wisdom Tree India ETF ($EPI) / 【損益】 +3.9% / 【保有日数】6日

仕掛けの理由:RSIパワーゾーン戦略のセットアップを満たしたため。チャネルブレイクアウト戦略はある程度使える目処がたったと考えたので、他の手法を試したかった。

コナーズの戦略を自分流に応用し、3日RSI < 30 で仕掛け、3日RSI > 70 または 5営業日で手仕舞いするプランだった。

手仕舞いの理由:3日RSIが70を越え、5営業日も経過して利益が乗っていたが、ボラティリティが低く逆行リスクがないと思ったのでもう1日我慢して手仕舞いした。

学び:カントリーETFは洞ティリティが低く、ほぼ戦略の設計通りの値動きが期待できるが、その分、5日で5%という利益目標に対してはややパワー不足が否めないかも。

【損益】 +3.9%

【保有日数】6日

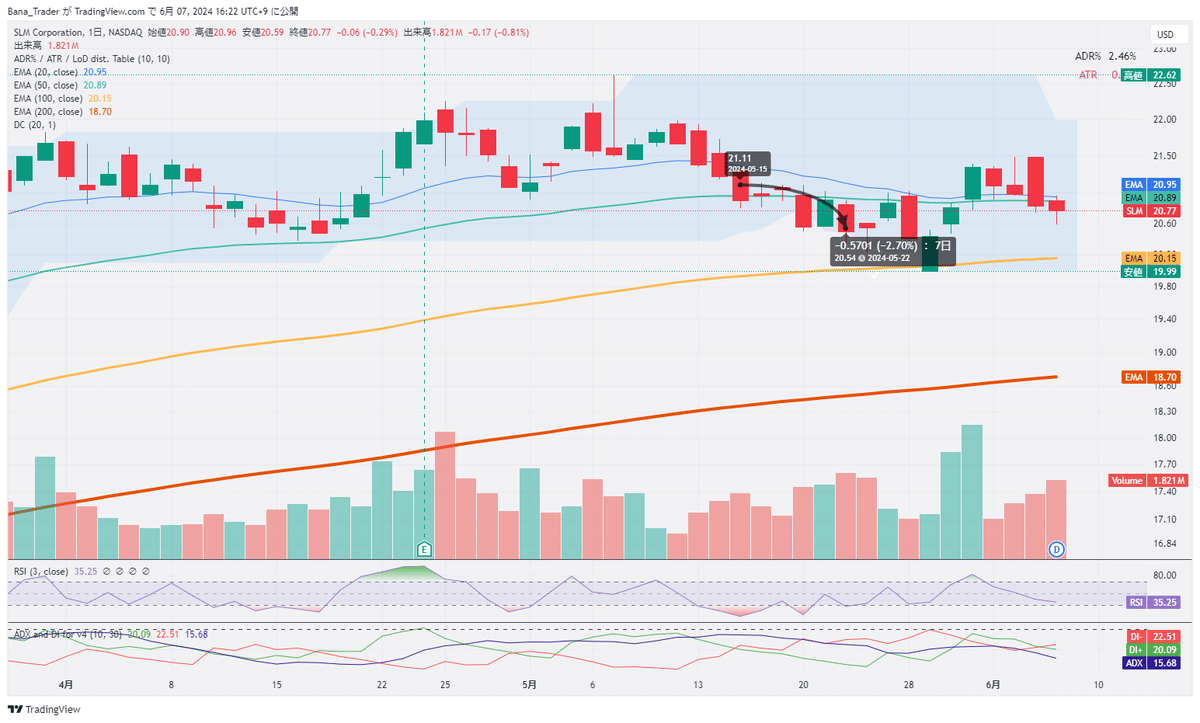

5/17:SLM CORP ($SLM) / 【損益】 -2.7% / 【保有日数】 5日

仕掛けの理由:RSIパワーゾーン戦略のセットアップを満たしたため。大引けではなく、前日終値の2%下に指値を入れてエントリーした。$EPIと同じく、3日RSI < 30 で仕掛け、3日RSI > 70 または 5営業日で手仕舞いするプランだった。

手仕舞いの理由:3日RSIが70を上回ることなく、5営業日経過したため、プランに沿って手仕舞いした。

もう6営業日我慢していれば、+1%程度の利益を乗せることもできた。ただ、6日間資金が拘束される機会損失の方が大きいので、このトレードは特に問題はないと考えた。

【損益】 -2.7%

【保有日数】 5日

5/20:IOVANCE BIOTHERAPEUTICS ($IOVA) / 【損益】 +4.3% / 【保有日数】 2日

仕掛けの理由:RSIパワーゾーン戦略のセットアップを満たしたため。200日移動平均線スレスレのやや危ない仕掛けだったが、寄り付き後の反転を見て仕掛けた。イグジットプランは、他と同じように3日RSI > 70 または 5営業日経過を想定していた。

手仕舞いの理由:翌日寄り付きの勢いが良かったため、思いつきで高めに売り指値を入れたら、いいところでヒットした。

学び:この銘柄は現時点で20営業日連続で3日RSIが30を下回り続けている。このトレードで得られた知識のひとつは、相場付きが悪い下落トレンドでも瞬間的な上振れ(強欲?)を捉えることで十分な利益を取ることができる戦略であると分かったこと。もうひとつは、1ヶ月以上も売られすぎが継続するケースがあるということ。このことから、5営業日手仕舞いのルールはおそらく必須で、それに加えて5営業日前までの利益目標をおいておくべきかもしれない。例えば、仕掛け値の+5%の決済注文を仕掛けと同時に入れておくとか。

【損益】 +4.3%

【保有日数】 2日

5/20:THE CIGNA GROUP ($CI) / 【損益】 -0.5% / 【保有日数】 5日

仕掛けの理由:RSIパワーゾーンのセットアップを満たしたため。仕掛けのタイミングは良くなかった。前日終値-X%で十分エントリーできたはずだった。他と同じように3日RSI > 70 または 5営業日経過を想定していた。

手仕舞いの理由:3日RSIが70を越えることなく、5営業日を経過したため。

学び:どの観点から見ても利益目標に達する可能性の低い、いまいちなトレードだった。

Trading Viewでのバックテスト結果は、勝率44%でプロフィットファクターは1.1。平均利益も低い。そもそも仕掛ける必要のないトレードだったのだろうか。

5日後手仕舞いルールは必要だろうか。バックテストに基づけば必要ない。3日RSIが70を越える5/31(8日後)のタイミングで手仕舞えば+3%の利益になっていた。5日で5%の利益目標からするとこれでも足りない。

単純に、銘柄のボラティリティが足りなかったのかもしれない。利益目標には到達しない可能性の高い銘柄だった。

バックテスト結果を直近からさかのぼって見てみると、1~2ヶ月で区切って右肩下がりのときにはパフォーマンスが悪い傾向がありそう。これをトレードルールに組み込むならば、20日移動平均線が右肩下がりの時は仕掛けない、あるいはADX指標でDI-がDI+の上にある時は仕掛けない、とできそうか。

【損益】 -0.5%

【保有日数】 5日

5/23:FREEPORT MCMORAN ($FCX) / 【損益】 +4.9% / 【保有日数】 3日

仕掛けの理由:RSIパワーゾーン戦略のセットアップを満たしたため。イグジットプランは、3日RSI > 70、または 5営業日経過、または+5%の含み益。

手仕舞いの理由:3日RSI > 70と+5%の含み益を満たしたため。

バックテスト結果は勝率41%、プロフィットファクター-0.9、平均利益はマイナスと悪かったが、20日移動平均線は上向きだった。

【損益】 +4.9%

【保有日数】 3日

5/29:NiSource ($NI) / 【損益】 +4.6% / 【保有日数】 2日

仕掛けの理由:RSIパワーゾーン戦略のセットアップを満たしたため。しばらく忙しくて新規トレードを数日探していなかったため、本来セットアップが整ったはずの日の3%下に指値を置いてエントリーした。イグジットプランは、3日RSI > 70、または 5営業日経過、または+5%の含み益、または仕掛け値から3%下のストップロス。

手仕舞いの理由:3日RSI > 70を満たしたため、大引けで手仕舞いした。やはり、このパターンがハマる時が最も勝率がよい。

【損益】 +4.6%

【保有日数】 2日

5/30:Direxion Technology Bull 3X ETF ($TECL) / 【損益】-2.9% / 【保有日数】1日

仕掛けの理由:RSIパワーゾーン戦略のセットアップを満たしたため。3日RSIが30を下回った前日終値の3%下に指値をおいてエントリーした。イグジットプランは、3日RSI > 70、または 5営業日経過、または+5%の含み益、または仕掛け値から3%下のストップロス。

手仕舞いの理由:日中の下落でストップロスにヒットしたため。この週のトレードはストップロスを置いていた。結果的には、ストップロスを置かなかった場合は4日後に+10%の利益が取れていた。ビビる必要はなかった。

うまくいく場合といかない場合の違いを見つけるのが難しい・・・。ストップロスを置くか置かないかというよりも、銘柄選定の問題な気がする。仕掛けと手仕舞いはルールに従いつつも、銘柄選定ではもう少し裁量の余地を持ってもいいのかも。

【損益】-2.9%

【保有日数】1日

この記事が気に入ったらサポートをしてみませんか?