わかっちゃいるけど・・・#将来、年金だけでは生きていけない??

〜ゆとりある老後を過ごすために、今からできることは??〜

私たちがもらえる年金。

その年金だけで、ゆとりある老後を、過ごすことはできるのでしょうか?

誰もが足りていないことはわかっていますが、では、いったいどのくらい足りていないのでしょうか?

もくじ

◉年金について

◉年金額は今いくら?

◉現在の平均年収から見る、老後必要な月収はいくら?

◉ゆとりある老後を過ごすには??

◉今からできること!!

◉年金について

私たちが住んでいる日本には、20歳以上60歳未満の国民の全員が、加入義務がある『国民年金』と、会社員や公務員が加入する『厚生年金』の2種類の年金があります。

国民年金を積み立てている人は『老齢基礎年金』を受け取れます。

また、会社員・公務員の厚生年金を積み立てている人は『老齢厚生年金』を受け取れ、同時に国民年金にも加入することになるので『老齢基礎年金』と『老齢厚生年金』、両方とも受け取れることになります。

そのため、厚生年金加入者は『二階建て制度』などと、言われています。

ですので、考え方としては、自営業者などは国民年金のみの加入になるので『老齢基礎年金』しか受け取れない、ということになります。

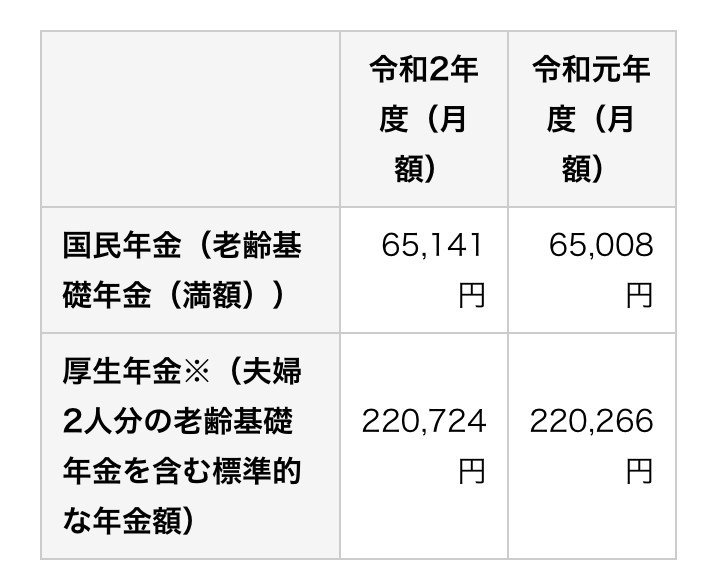

◉年金額は今いくら?

国民年金の保険料は収入の金額に関係なく、一律16,540円です。

(ただし、収入の減少や失業等により一定以下の所得だった場合、翌年の保険料は全部、または一部免除になります。)

そして、65歳になると『老齢基礎年金』として、一生涯にわたり受け取ることができます。

[日本年金機構(国民年金保険料/国民年金保険料の免除制度・納付猶予制度)から]

令和2年4月分(6月15日支払分)からの年金額は、法律の規定により、令和元年度から0.2%の増額となります。(在職老齢年金の支給停止調整額については、変更なし)

※平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

[日本年金機構(令和2年4月分からの年金額等について)から]

◉現在の平均年収から見る、老後必要な月収はいくら?

国税庁の民間給与実態調査によると、令和元年(2019年)における

日本人の平均年収は436万円となっております。

さて、この436万円を単純計算で12ヶ月で割ると、月額約36万円。

条件としては人それぞれですので、ご自分に当てはめて考えるしかないのですが。

(既婚/独身・持家/賃貸・子供の有無/人数・学校が私立/公立などなど・・・)

今現在、毎月36万円で生活をしていると、仮定します。上記表の年金額が、仮に今後にわたり受け取れるとします(実際は老齢基礎年金は減っていくと思われますが・・)。

厚生年金に加入しているご夫婦お2人分『220,724円』での生活は、

今現在毎月36万円で過ごしている方々には少ないのではないでしょうか?

毎月の差額は、139,276円。約14万円足りてない事になります。

国民年金だけの方は??

毎月一人当たり、65,141円。ご夫婦お2人分『130,282円』です。

毎月の差額は、220,724円。約22万円足りてない事になります。

◉ゆとりある老後を過ごすには??

この数字は、あくまでも経済状況が今のままならば・・

ですので、もしインフレが進めば、お金の価値は下がり、物価は上がります。

<老後>というくらいですので、労働収入はなくなり、毎日時間だけはたっぷりある状態ですね〜

また、働いていた頃より、生活水準を下げて生活するのは、なかなか難しい。

せっかくの老後生活。

私は好きなことをしながら、ゆとりある生活を送りたいです〜〜

何はともあれ、今からできることをしないといけないのです。

今の日本は、銀行にお金を預けても、0.001%しか利息はつきません。

1000万円を1年間預けていても、100円にしかならないのです。

では、どうしたらお金は増えるのでしょうか?

ここで一旦!!

『どうしたらお金は増えるの?』から

『どうやってお金に働いてもらうの?』に

考え方をシフトしましょう。

ここで、お金に働いてもらう、働き先をきめないといけないのです。

・例えば、個人年金や死亡保険、変額保険などの保険。

・例えば、証券会社で株や国債、投資信託やETFなどの投資。

・例えば、国が自助努力によって貯蓄してほしいと作った、確定拠出年金(iDeCoなど)や、運用してる間は非課税制度の、NISA。

・例えば、海外で安定した利回りを出している投資商品をあえて日本ではなく、海外で直接購入する。などなど・・

とにかく!

自分が働く労働収入ではなく、それとは別に

お金にしっかりと働いてもらうのです。

◉今からできること!!

労働収入の他に、収入源を作るのです。

本当は、絶好の貯蓄形成時期は20代30代!!

自分に使うお金が大きい20代だからこそ、貯蓄・資産形成ができる時期とも言えます。

なんと言っても老後までの時間がある!!

時間を味方につければ、怖いもの無し!って伝えたい。

あぁ〜20代に戻りたいなぁ〜

そして、私と同年代の、いわゆる中年。

若い頃に比べると、お金にも少し余裕が出てくるのかな。

その分、趣味やお金のかかるお付き合いなども、増えてきますよね。。

若い頃から資産形成をしている人は本当に素晴らしい〜

私のように気がつくのが遅かったり、これから何かを始めなきゃ!と思ってる方々も、今がスタートのチャンスではないですか??

20年後30年後のご自分が、きっと喜びます。

若い頃よりは老後までの時間は短くても、お金に働いてもらうのに、遅すぎることはありません。きっと気が付いた今が、最高のタイミングなのです!!

女性の皆さま。奥様のいらっしゃるご主人さま。

平均寿命ってご存じですか? 検索するとでてきます。。

2019年の日本人の平均寿命は女性が87.45歳、男性が81.41歳となり、ともに過去最高を更新したそうです。

この流れでいくと、必然的に女性は高齢になってから、一人暮らしをしそうです。

また、以前、某保険会社のセミナーで聞いた話ですが、

日本は世界的に見ても生活水準が高く、長生きする国だそうです。

そして、ある程度の大きな病院には、ダビンチなどの最先端医療機器(ロボット)があり、どうしても長生きできてしまうのです。

そして、

自分が<老後>に入った頃、親の介護なども考えていかなければなりません。

ですので、自分にできることは、できる範囲でしっかりしつつ、子供や孫にも、お金の育て方をしっかり伝授しなくてはいけないな〜

ぜひ!将来の生活や夢を見据え、

ゆとりある老後を迎えるために、できる範囲で1日も早く、

貯蓄・資産形成をしていきましょう。

この記事が気に入ったらサポートをしてみませんか?