Peloton ペロトン $PTON 21,Q4の振り返り

こんにちわ

今回のPelotonの決算でショックを受けられた方も多いのかなと思います。僕自身も何が起こったんだろう、という感じでした。ということで、今回は決算についてまとめてみようと思います。

まずPelotonについては、下記のような記事でまとめております。もしまだサービス概要が不安だなと思われる方はご参照いただけると嬉しいです。

1 決算振り返り

では見ていきたいと思います。

Peloton $PTON が21,Q4の決算を発表しました

— Asayan (@atssan) August 26, 2021

❌EPSは予想-0.32ドルに対して-1.05

⭕️売上高は予想9.28億ドルに対して9.37億ドル

❌ガイダンスは予想9.96億ドルに対して8億ドル、⭕️通年は53.2億ドルに対して54億ドルが示されました

8期連続でクリアしていただけに残念です。詳細は後ほど・・。 pic.twitter.com/uoxiMt3kx9

ということで、EPSを大きく下回ってしまいました。一方で売上は良かったです。またそのニュースは結構騒がれて一時期は100ドル以下まで落ちてしまいました。

● EPS

では、なぜEPSは下回ったのでしょうか?大きな要因はコネクテッド・フィットネスの利益率が大きく下がったことが要因です。これは前年同期は45.3%から11.6%に落ちました。そのポイントとしては、

①リコール率が予想より高くなった。前回Q3でリコールについて発表し、ある程度のバック率を想定し見込みましたが、それ以上に戻す人が多かったということです。そのため運送費・管理費などが増えました。(リコール費用で1億ドル計上されました)

② 通常のマーケティング(広告)費用、プリコー買収等含む人員・設備増による費用の拡大

③ サプライチェーンの費用拡大(部品、配送、輸送費用)

④ 季節柄の問題でQ1,Q4は需要が少ないので、1台に対する人件費の負担割合が高いため利益を圧迫する

といったところでした。特に①を強調していました。ただし、現状①のリコール状況は落ち着いたと述べており今後はないと思われます。

● 売上

では、売上はどうでしょうか?今回は9.37億ドルということで、売上高成長率は前年同期比+54.4%でした。売上については、順調に拡大をしています。下記は決算表から持ってきております。

2020年度はコロナ禍で需要に供給が間に合っていない状況なので、あまり参考にならないかなと思っております。そして今回は、コロナ明けでの街に人が多く外出するようになったことに加え、夏の季節柄の需要減により数字が落ちました。

その中でも牽引したのが、Peloton Bike とBike+ です。これらの需要が引き続き健在だったため売上も予想ガイダンスを超えました。そして下記のように有料の会員が増えることにより収益も増えました。四半期で25万の会員が増加し、233万人となりました(伸びの鈍化は季節柄の問題があるのだと思います)。

なお会員の収益率は、56.8%から63.3%に上昇しました。目標としては70%を目指しています。

● ガイダンス

次に今後のガイダンスについて確認します。まず四半期を見ていきます。

まず次期(7-9月期)のQ1の数字は予想10億ドルに対して、8億ドルと予想を大きく下回りました。一方で通年は54億ドルが示され、市場の予想を少し上回りました。

2022年度第1四半期のガイダンス

・247万のConnectedFitnessサブスクリプションメンバー

・月間平均接続フィットネス解約率は約0.85%

・総売上8億ドル

・約33%の粗利益率

・(285)百万ドルの調整済みEBITDA

Q1については、現在すでに4半期の半分以上が経過している状況を踏まえ、需要が少ないということを反映しています。これはEPSの項目で触れましたが、夏での需要減少を大きく受けています。加えて、Treadのリコール問題が長引いたため、販売商品がBike とBike+しかなかったということが言えます。

また、8月30日より販売されるトレッドミルですが、売上は納品後の計上となります。注文から配送までに3−4週間かかるそうなのでQ1の売り上げ予想にはわずか一部しか含まれていません。

Peloton $PTON のトレッドミル(新製品の方)が、

— Asayan (@atssan) August 24, 2021

8月30日に米国、英国、カナダで、そして今年後半にドイツで発売されることが発表されました。

リコール問題が解決したようです。https://t.co/9WqD1K8rtZ

有料会員数は247万人を見込んでおります。つまり現在から14万人増となります。これもコロナ明けの反動で伸びが鈍化しているのだと思います。

粗利率は前期は27.1%だったので33%は6ポイントの上昇となります。

修正後のEBITDAは-2.85億ドルとなりました。現在のQ1のEPS予想は0ドルとされているので、ここもガイダンスを大きく下回りそうです。

解約率も気になります。21年Q4の月間平均接続フィットネス解約率は0.73%でした。12か月の保持率は92%でした。今回の解約率は0.85%が示されています。これはコロナが明けて、少し解約率が上がっていることがわかります。(※ただしこの数字はウォール街では許容の範囲内だそうです。)

次に年間のガイダンスです。

2022年度通年のガイダンス

・363万のConnectedFitnessサブスクリプションメンバー

・総売上54億ドル

・約34%の粗利益率

・(325)百万ドルの調整済みEBITDA、(6.0)%調整済みEBITDAマージン

通年ガイダンスを検証する前に、カンファレンスコールで以下のことが前提として語られています。

「本日共有する第1四半期および2022会計年度の見通しは、現在の最善の見積もりを反映しており、以下の7つの仮定が含まれています。

① 第2四半期と第3四半期を合わせた通常の季節パターンへの復帰で、売上の約60%を占めること。そのため、第1四半期が売上と配送量の四半期で最低となる。COVIDの前の年と同様に、2022会計年度の売上高の傾向は、季節の天候、休日、年末年始の購入によって影響を受けると予想されること。

② 自転車とBike +の需要が旺盛で、2021年度よりも販売台数が増加すると見込まれます。

③ 今回販売されるトレッドの約50%が既存のコネクテッドフィットネス世帯に送られることを考慮している。低価格のトレッドの販売はあるが、それによって新しくコネクテッドフィットネスのサブスクリプションが増加することはありません。

④ 顧客獲得にかかるコストを迅速に回収すること。

⑤ パンデミック中に追加されたメンバーを含め、すべてのメンバーで継続的な高いエンゲージメントと健全な保持を示していること。つまり、これは、接続されたフィットネスサブスクリプションの解約率が低いことを意味します。

⑥ パンデミック関連の削減後の販売とマーケティングを回復し、組織を成長に向けて拡大するために行った最近のG&A投資の年間の影響を認識したいため、収益の増加に先立つ営業費用の増加です。

⑦ サプライチェーンとロジスティクスプラットフォームへの設備投資を活用し、営業費用の効率化を実現したことで、今年の下半期には、コネクテッドフィットネスの粗利益とプラスの調整済みEBITDAが順次改善されていくことです。」

では、考えていきます。

まずメンバーは目標363万ということで、Q2〜Q4で116万の会員が増えていることがわかります。調整済みEBITDAの数字は、Q1ガイダンス予想から大きく(マイナスが)増えないのでQ2以降は安定することが伺えます。

なお、EPSの項目でもありましたが、Q2,Q3は需要が増大し、配送台数が増えるため1台あたりの人件費が下がっていくことも利益を押し上げる要因となるようです。

解約率については今後予想ができないため、4半期ごとでしか示さないと発表されました。

なお、カンファレンスコールで強調していた点としては、メンバー数は全体として130万人超えを予想しており、これは2021年度に延びた会員数と同等またはそれ以上であると。つまりコロナが明けたとしても依然としてPelotonは伸び続けると主張しています。

また、トレッドに対する利益率の問題も触れられていました。トレッドにおいては現在新しく建設中のアメリカ国内の工場で生産が入るまで利益率を圧迫すると言っていました。Bike等よりも利益率が低いそうです。そして、後ほど発表したBikeの値下げを考慮すると、2022年度のコネクテッドフィットネスの利益率が通年で23%と想定されています。

そして今回計上されている調整済みEBITDAを押し下げるもう一つの要因は、昨日発表した工場です。後ほど触れますが、この工場の設備投資に4億ドルを投資する見込みです。

最後にいつ黒字になるのか?という質問に対して2023年度会計での目標を発表しました。

2 決算以外の主要数値・内容

決算以外の要素で主要となる

● ワークアウト数

有料のデジタルサブスクリプションは874,000万人増えました。結果、総会員数は590万人を超えました。前年比で93%増加となります。この数値が未来のConnected Fitnessのサブスクリプションメンバーの母体となるためで大事な要素です(なお、コンセンサスの予想より下回ったようです。)。ただしこれも季節柄の要因の影響を受けます。

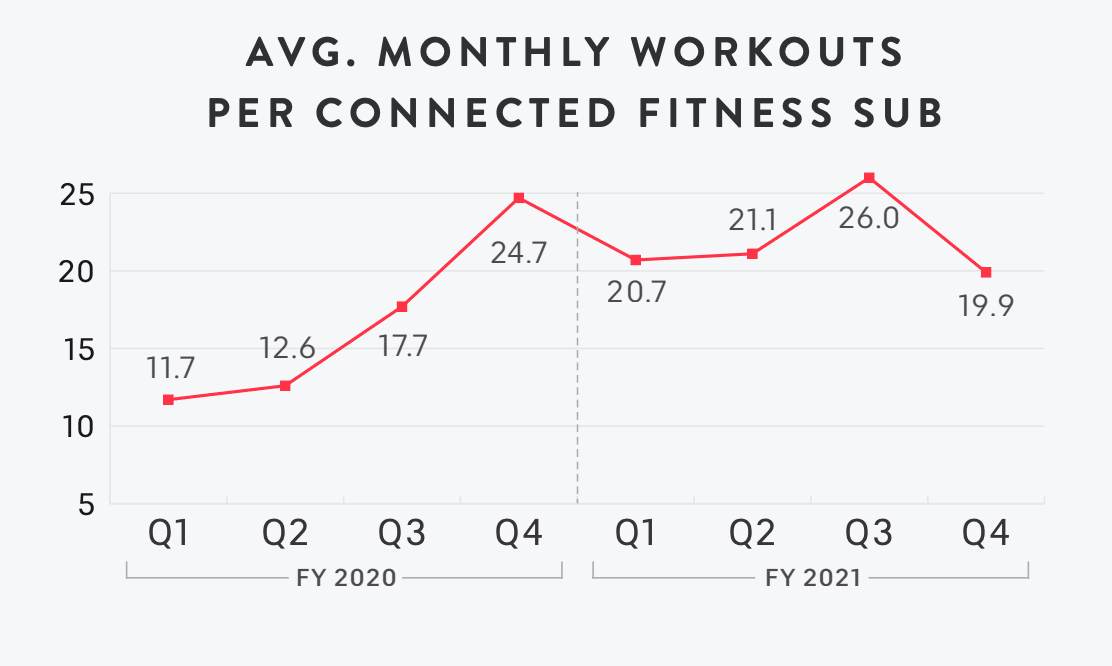

● ワークアウト数

続いてワークアウト数も振り返っておきます。2020年のQ4〜21年のQ3まではコロナ禍であることを考慮してください。コロナに入る直前の20年のQ3と比べると19.9回とやや増加しているということがわかります。

なお、プラットフォームワークアウトの合計(Connected FitnessとDigitalの両方)は、前年同期の8,300万から1億5,400万まで増えました。各メンバーは四半期中に190万のライブクラスを受講し、アクティブなConnected Fitnessハードウェアユーザーのほぼ40%が、新しいセッション機能を使用して少なくとも1つのクラスを受講したそうです。

● コンテンツ

4月30日、Peloton Homecoming 2021中に、メンバーがフィットネスの目標を簡単に達成できるように設計されたクラスの厳選されたコレクションであるPelotonプログラムの拡張が発表されました。

9つの分野約190クラスにまたがるプログラムは、インストラクター、期間、モダリティ、クラス数に基づいて並べ替えることができ、シーケンシャルクラス、プログレスバー、アチーブメントバッジを備えています。

なんどもCEOが述べているのですが、トレーニングにおいては有酸素運動と筋力トレーニングの両方が大事になってきます。そのため、ストレングスのメニューを強化しています。2021年度中、コネクテッドフィットネスストレングスのトレーニング数の合計は前年比で256%増加したそうです。

そして、第4四半期には、コミュニティから非常に高い評価を得ている最初のストレングスファーストインストラクターとして Callie GullicksonとRad Lopezが参加しました。

また、ヨガコンテンツを再開し、3人の新しいインストラクターを追加し、追加の言語でコンテンツを紹介し、初心者がこの分野を学ぶのに役立つ初心者ヨガプログラムをデビューしたそうです。

これらの変更により、コンテンツはより多くの視聴者にとってよりアクセスしやすく、親しみやすくなりました。 例えば、最初のスペイン語インストラクターであるMariana Fernándezは、第4四半期に10万人をはるかに超えるメンバーが彼女のクラスを20万回以上受講したそうです。

また、Strive Score 等のプログラムを更新し、レスポンシブビデオ、厳選された絶えず変化するプレイリスト、新しい場所を特徴とする距離ベース、時間ベース、ガイド付きのワークアウトを提供しました。そして、四半期中アクティブなBike / Bike +メンバーの約20%が、再起動後に少なくとも1回の景色のある中でのライドを行っています。

次に分野別の総ワークアウト(消費者に接続されたフィットネス製品)が紹介されていました。それをみると、最初はバイクエクササイズばかりだったのが、徐々にストレングスやフロア系のプログラムをする人の割合が増えています。なお、トレッドのリコール問題などあったのでまだランニング系は少ないです。

● ソフトウェア

先ほど述べたソフトウェア開発に引き続き多額の投資を行っているようおです。、今四半期は、互換性のある心拍数モニターを使用して努力を追跡する、個人的な非競争的な指標であるStrive Scoreを導入しました。

筋力、HIIT、ブートキャンプクラスなど、多くの一般的なトレーニングモダリティには、接続されたデバイスからの簡単に比較できるパワーベースの出力がありませんが、心拍数の動きやさまざまな時間の長さに基づいてポイントを与えるStriveスコアを介して測定できるようになりました。Apple Watchのようなものですね。発売以来、85万人以上のメンバーがStrive Scoreを利用して自身のワークアウトを強化したそうです。

3 今後の展開と課題

では、今回の発表含め今後の展開と課題について検討していきたいと思います。

● Pelotonのtreadの発売

前述のとおりようやく8月30日よりアメリカでの正式発売となりました。同日に英国とカナダでの販売を再開します。また、2021年秋にドイツとオーストラリアでトレッドを提供する予定です。

市中のジムを見渡した時に、Treadを使用したワークアウトのBootcampの数を見ると、スピニングよりも多いそうで、今回のTread普及への期待は高いようです(下の写真はオレンジセオリー)。

● Pelotonの初期Bikeの値下げ

昨年新しいPeloton Bike+の発売に伴い、Peloton Bikeの価格を1,895ドルに引き下げましたが、今回さらに400ドル下げて1,495ドルで販売することを発表しました。

加えて、39か月の後払いプランで(アファームなど)で月額39ドルの支払いプランを作りました。これは、価格が依然として障壁であることをPelotonは検討しておりSAM拡大のために実施したと言っています。

なお、この価格設定は売れないからその価格にしたのか?というアナリストの質問がありましたが、CEO曰く、さまざまな価格帯を検証した結果この価格にしたのであり、売れないからではないと否定しました。

なお、現状の新価格で算出されているSAMは一部の世帯が複数の製品を所有するという重複を考えると、1500万世帯がアクセス可能であり、重複含めの販売台数は2,000万に相当すると述べました。なお、それは前回(20年9月)から43%増加しました。

また、Bike +とTreadについては、43か月の0%融資期間オプションを導入しました。これは、月額約59ドルに相当します。

それにより非常に買いやすい値段帯となりました。こうしたプランを促進している理由は、後払いカルチャーの増加が見込まれています。以下の表のように、顧客の預金は引き続き減少しています。

Savings rate’s round trip pic.twitter.com/fqbtzeMiJp

— Liz Ann Sonders (@LizAnnSonders) August 24, 2021

● Tread+の発売再開

まだ修正が終わっていないようで、カンファレンスコールではほぼ触れられませんでした。

● PELOTON OUTPUT PARK(通称 POP)の建設

5月24日に米国初の工場を建設する計画を発表しました。 Peloton Output Park(POP)は、オハイオ州トロイタウンシップの200エーカー以上の土地にあり、100万平方フィートを超える製造、オフィス、アメニティスペースを備え、世界最大のコネクテッドフィットネスプラントの1つになります。この最先端の工場は、製造拠点を多様化し、成長をサポートするための追加の製造を提供し、自動化と拡張を通じて生産効率を高め、市場投入までの時間を短縮します。 Peloton Output Parkは、台湾の既存の製造資産と契約パートナーシップ、およびノースカロライナ州とワシントン州で最近買収されたPrecor資産を補完します。

2023年から、このPOPで国内向けのBike、Bike +、Tread製品の生産を開始する予定です。

● Peloton Corporate Wellnessプログラムの推進

6月22日に、Peloton Corporate Wellnessプログラムを正式に開始しました。雇用主、保険会社、およびその他のパートナーに、従業員およびメンバーに、Peloton Digital サブスクリプション、オールアクセスメンバーシップ、および/またはコネクテッドフィットネス製品への助成アクセスを提供する機能を提供します。

企業のウェルネス市場は大きく成長しており、高いエンゲージメントとメンバーの満足度を促進する実証済みの能力を通じて付加価値を提供すると同時に、プログラムの影響を測定するツールなど、管理負荷を軽減するバックエンドのエンタープライズ機能を提供します。

最初の立ち上げパートナーには、Wayfair、Samsung、SAP、Accenture Interactive、Sky(英国)が含まれており、さらに、7月20日には、米国最大のプロバイダーである健康保険会社UnitedHealthcareとの最初のパートナーシップを発表しました。

● 在庫の内部統制問題の解決

2021会計年度の監査プロセスの過程で、在庫の特定と評価に関する財務報告に対する内部統制に重大な弱点が特定されましたようです。

これは、年末の実地棚卸数に重要でない不一致が見つかった結果とのことです。なおそれは、当社の財務諸表または開示の重要な虚偽表示をもたらすことはなく、また過去の結果のいかなる再表示をもたらすこともないようです。ただし、これらの問題をできるだけ早く完全に修正するとのことです。詳細は不明です。

● 支援実施による支出

第4四半期には、人種的不公正や不平等との闘いを支援し、すべての人の健康と福祉を促進するための4年間の1億ドルの投資である Peloton Pledge の1周年を祝いました。

● 待遇改善

2021年度には、ダイバーシティ、エクイティ、インクルージョン(DEI)チームを拡大し、時間給のチームメンバーの初任給を引き上げました。さらに、チームの新しい学習および能力開発プログラムを開始しました。

● 新しいコネクテッド機器の発売予定

R &Dで色々研究を行なっているが、現状発表できるものはないとのことでした。

● トップグローバルブランドに!

最後にPelotonはNo1グローバルブランドに先日選ばれました。NetflixやAppleなどを抑えての受賞です。

What an incredible honor it is to see @onepeloton rank #1 on Comparably’s list of Top 100 Best Brands, which is based solely on customer feedback. I’m SO proud of our entire team who constantly puts Members first every single day.https://t.co/e2JC8dX7UY pic.twitter.com/KOWiICQPJO

— John Foley (@keylargofoley) August 19, 2021

さいごに

Pelotonの決算についてざっと分析しました。お役立てになると幸いです。

個人的な見解を述べると、コロナ禍で急速に発展しすぎてかなり無理をしていたのではないかなと思います。そうした状況下でのリコール問題が相当難儀になり、色々プランが狂ってきたのではないかと。そのため、Q1の決算も渋そうですが、ガイダンス修正はあるかもしれません(ただし、今回膿を出したことにより、市場の期待値は下がるので、次期決算は予想クリアするかもしれません)。

なお、コロナが明けて人々が街に繰り出すことの需要減は当然なので数値自体は問題ないかなと思っております。ただ市場との期待値コントロールをうまくしていかなと、過剰な期待をいただせてしまうような気がします。

最後に気になったのが、回数払いの推進と貯蓄の減少です。市中の人々の預貯金がなくなり働きに出た(失業率低下)としても、かなり多くの人が後払いBNPL(Buy Now Pay Later/ 後払い決済)をすることにより今後借金地獄になり消費の落ち込みがでないかなと心配です。

特にPeloton Bike+ や Tread の43回払いって、、3−4年の支払いなので結構長いなと思っています。本当に余談ですが・・・

ということで、お読みいただきましてありがとうございます。閉じる前にいいねを押しておいていただけると大変嬉しいです!

(8月28日追記)

そう言えば、Pelotonのゲームについては触れられてなかったです・・

また、Fitnessといえば最近F45も流行っているので、こちらのnoteも転載しておきます。

この記事が気に入ったらサポートをしてみませんか?