F45 $FXLV の2021 Q2決算を整理しました

こんにちわ

Peloton の株価が厳しい一方、同日に決算発表されたF45 $FXLV の評価が良かったようなので、簡単に調べてみたいと思います。

なお、F45のサービス紹介については以下のNoteでまとめておりますので、こちらをご参照ください。

時間がない方は、この動画を・・。

ではみていきましょう。

1 決算振り返り

F45 $FXLV がIPO後初の決算を発表しました(21,Q2)

— Asayan (@atssan) August 26, 2021

❌EPSは予想0.03ドルに対して-1.04ドル

⭕️売上高は予想2451万ドルに対して2680万ドル

⭕️通年ガイダンスは1.32億ドルに1.32〜1.37億ドルが示されました

EPSマイナス要因"Loss on derivative liabilities""Interest expense, net"です。高いです。 https://t.co/iAOa6phpP3 pic.twitter.com/GyELeZBWnI

上記のように売上は予想を上回り、EPSはPeloton同様に大きく逃しました。では、決算報告及びカンファレンスコールの情報を合わせてみてきましょう。

● EPS

予想0.03ドルに対して-1.04ドルでした。

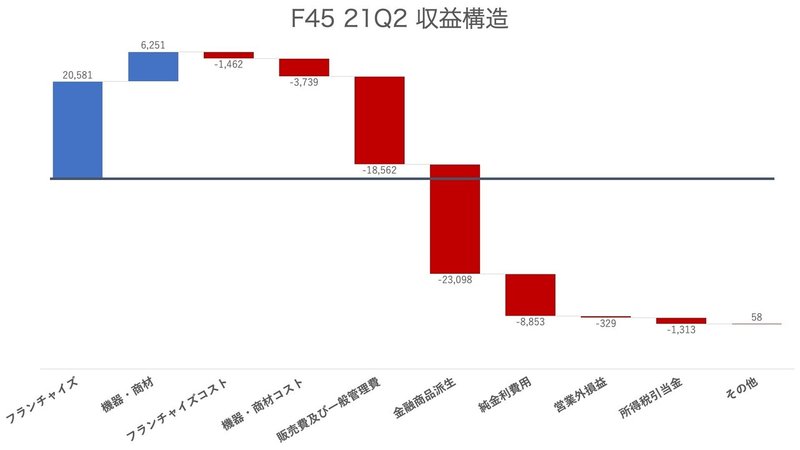

今回の収益構造をみてみます。

特に大きく赤字になっている要因は、金融商品派生(Loss on derivative liabilities)、純金利費用(Interest expense, net)です。これを計上から外して計算して株数で割ると0.05ドルとなります。

じゃあ、この赤字はなんだろうとカンファレンスコールの内容を見ましたが触れられてはいません。一応、2021年に発行された2億600万ドルの債務の返済を行なったと言っています。

ただし、F45の場合はEPSよりも調整後EBITDAを優先しているようです。21年第2四半期では、昨年の1,020万ドルから1,070万ドルと7%増しているようです。そして、このEBITDA利益率は昨年の57.4%から39.9%に減りました。

その理由は、販売管理費です。これが、昨年の760万ドルから1860万ドルへと上昇しました。この増加は、主に専門家報酬およびその他の一時的なブランド構築投資によるものだそうです。

F45は、新しいブランドアンバサダーとのパートナーシップ、新しいコンセプトを促進するための取り組み、FS8、およびその他の市場固有のプロモーション活動を含む、マーケティング、投資、およびブランド構築イニシアチブに焦点を合わせているため費用がかかっているそうです。

どちらにしてもEPSに関しては、IPOして日が経っていないことに加え、まだ推定で読みきれない部分も多かったのでアナリスト数字が外れたのではないかなと思いました。

なお、お金の流れでいくつか補足しておきます。

✔️ リボルビングファシリティが9,000万ドルある(5年間有用)

✔️ 口座には6,000万ドルの現金がある

✔️ IPOで得た収益は3億5,000万(引受人の割引と手数料を差し引くと279百万ドル)あった。

※使用用途は、すべての債務の返済、屋内サイクリングスタジオであるFlywheelの買収費用、および特定の従業員への1回限りの現金ボーナスの支払いです。

✔️ 8月に普通株式30万株を追加購入するオーバーアロットメントオプションを行使。手数料等を引き460万ドルを調達した。

つまり最大1.5億ドルのキャッシュフローを持っていることになります。

● 売上高

予想2,451万ドルに対して2,680万ドルでした。

売上高は予想を上回りました。前年の1,750万ドルから2,680万ドルとなり昨年比54%増となりました。

まず最初にF45の売上の構造を理解する必要があるかなと思うので改めて説明します。F45の売上は大きく2つの項目が中心となります。

1つはフランチャイジーからの月毎の収入、2つはフランチャイズ設立の初期費用となる機器とアパレル等の商材からの収入です。アパレル商材は今のところほぼ影響がないので機器が大きいです。

■ フランチャイジーからの収入

前年同期の1,210万ドルから71%増加し2,060万ドルとなりました。これは粗利率が非常に高いので重要です。今回の収益増加は、新規フランチャイズの売上によるものだそうです。約300万ドルの一時的な収益のキャッチアップ調整も当四半期のフランチャイズ収益に有利に貢献しました。

フランチャイズ収入は、最初にオープンした際の10年間で償却される50,000ドルの一時的な設立費用と、月額2,500ドルまたは総収入の7%のいずれか大きい方が請求されます。そのため、各店舗で会員数が増えたとしてもあまり大きな影響はありません。新規に設立した店舗が多いほど伸びていきます。

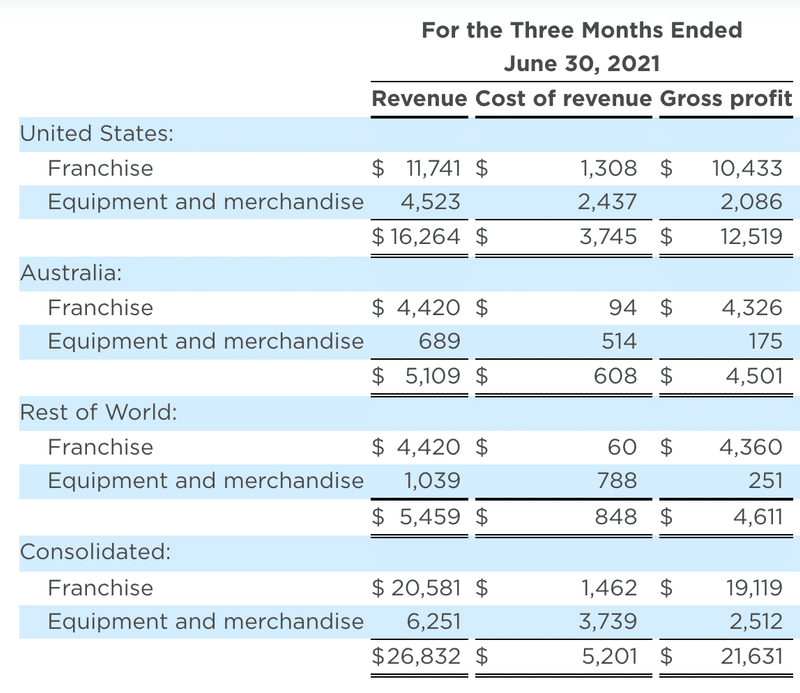

以下は各地域別の売り上げです。

フランチャイズの地域別の売上構成をみるとアメリカが1,174万ドル、オーストラリアが442万ドル、残りの地域でも同様に442万ドルとなります。昨年から比較すると米国では84%、オーストラリアで68%増加し、その他の地域では2%減少しました。

なおスタジオのオープン状況ですが、Q2終了の6月30日時点では、世界中のスタジオの約91%が再開しております。しかしながら、オーストラリアでロックダウンがあった影響でQ3の8月21日時点では、世界中のスタジオの約70%がオープンという状況だそうです。

■ 機器等からの収入

続いて機器の売上に移ります。機器の収益は、540万ドルから16%増加して630万ドルになりました。主な売上は新しいフランチャイズ加盟店へのワールドパック機器の販売によるものです。

フランチャイジーは、1回限りの設立費用を含め、スタジオの運営に必要なすべての機器、看板、テクノロジーで構成されるワールドパックを契約上購入する必要があります。費用は12.5万ドルとなります。その機器等は、40フィートの輸送コンテナで配達されます。そして納品時に計上されます。なお、機器の更新およびアップグレードも行われますが、現在、機器の収益の重要な部分を構成していません。

売上の構成はアメリカで452.3万ドル、オーストラリアは68.9万ドル、その他のエリアは103.9万ドルになります。米国で227%増加し、オーストラリアで28%減少し、その他の国では66%減少しました。

オーストラリアおよびその他の地域での機器の収益の減少は、第2四半期のパンデミックによるワールドパックの配信の延期が原因でした。

また機器販売は、四半期末の納期の遅れによる影響をわずかに受けたようです。なお、納期の遅れは7月末までに追いついたそうです。

■ 粗利益

補足で粗利益も触れておきます。粗利益は、昨年の第2四半期の1,320万ドルから、2,160万ドルに増加しました。第2四半期の粗利益率は80.6%で、前年同期から4.9ポイント増加しました。これは、第2四半期のフランチャイズセグメントの収益構成の増加を反映しています。

● 通年ガイダンス

予想1.32億ドルに対して1.32〜1.37億ドルが示されました

・通年の売上高は1億3,200万ドルから1億3,700万ドル、

・通年の純フランチャイズは800から850、

・通年の純新規フランチャイズは220から260、

・調整後EBITDAは5,000万ドルから5,200万ドルの間

ガイダンスについては特に触れられておらず、フランチャイズについて色々お話しされていたので次で触れたいと思います。

2 決算以外の主要数値・内容

F45はライセンスアウトしたフランチャイズから収益を得るシステムなので、どれだけスタジオ数がオープンしているのかということがポイントとなります。

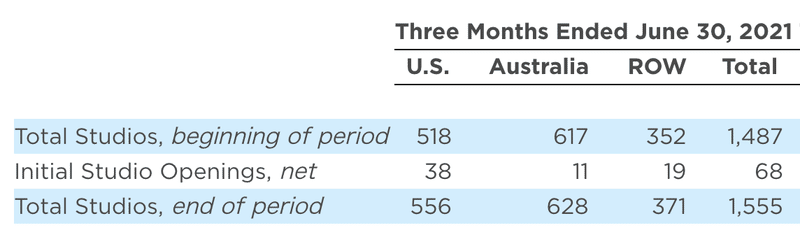

● スタジオ数

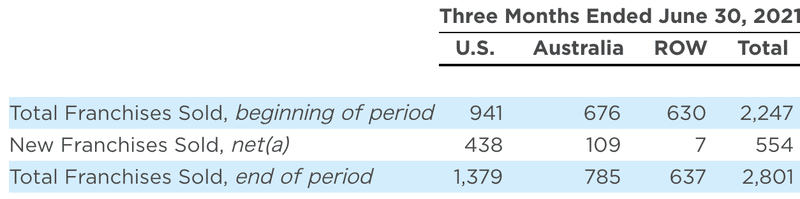

下記は決算発表に掲示されたフランチャイズの販売数とスタジオ数です。

■フランチャイズ販売数

beginning of period =期の初め時点(3/31)

net(a)=当該期に販売した数

end of period=今期末の数字(6/30)

■スタジオ数

主要となるアメリカだけでは、アメリカでは438増の1379のフランチャイズ、38増の556のスタジオと大きく伸びました。

なお、今後アメリカではアメリカで7,000を超えるスタジオをオープンする長期的なスタジオの可能性があると考えています。

※7,000という数字はオーストラリアの実績をもとに同様の文化があるアメリカという前提で算出された数字です。

オーストラリアでもフランチャイズは伸びておりますが、その他のエリアはまだ伸び悩んでいます。

全ての累計でみると、合計2,800を超えるフランチャイズが販売され、65か国に合計1,500を超えるスタジオがオープン(営業率91%)している状況です。

なお、フランチャイズの約51%がマルチユニットフランチャイジーによって所有されています。これは2019年末の約40%から増加しており、マルチユニットフランチャイズの機会に対する強い市場需要と既存のフランチャイズへの販売能力の強化を強調されています。

今後は、さらに厳選された金融パートナーとマルチユニットフランチャイズシステムを開発する機会をさらに模索しているようです。

また、スタジオについては、オーストラリアのスタジオ再開は、第4四半期、第4四半期半ばから後半だそうです。気になる会員離れですが、オーストラリアの会員基盤は非常に強く、スタジオの開設が許可されたらすぐにスタジオに戻ることを望んでいるようです。

また、フランチャイズ契約とスタジオのオープンに対しては時間差があります。およそ9ヶ月程度はオープンまでにかかるようです。

● プログラム数

F45はさまざま動作を組み合わせたHIITトレーニングです。このメニュー数(動き/例:腕立てをするなど)がもう一つの指標となります。現在は約6,000を超える動作があります。その数を増やしていくことが飽きることのない会員のモチベーションを増やしていくことになりますので、それをベンチマークとしてしています。当面は8,000、そして10,000を目指しています。

3 今後の展開と課題

今後の展開としてポイントとなるのは3つあるかなと思っております。それは「軍事基地展開」「学校での展開」「新種類のスタジオ展開」です。

■ 軍事基地展開

2021年6月に、カリフォルニア州ミラマーの政府軍事基地に最初のスタジオを開設しました。軍事基地での唯一のサードパーティのジムとなりました。これが非常に好評だそうで、彼らはそれが世界最高のトレーニングだと言っているそうです。

今後軍人をベースにF45を広げていくことを模索しています。毎年アメリカでは約20万人の軍人が引退しています。そして3年間で60万人です。そうした人たちが、新しいビジネスを始める際に、F45のフランチャイズを選択してくれる期待があります。例えばこうした話をした際に600名以上の軍人から問い合わせがあったそうです。今後は、そうした軍人に資金を提供し、彼らと50対50で組むことが可能と言っているプライベートエクイティの人々などと展開を探っていくそうです。

なお、オーストラリアではすでにそうした元軍人が展開しているフランチャイズもあるようです。また世界的に見ても軍隊がいる国が多いので、多面的な展開も期待できます。

■ 学校での展開

F45は、軍隊だけでなく大学に入学した唯一のサードパーティのジムです。現在、米国の主要な大学のキャンパスに29のスタジオがあります。そこだけでなく現在高校にも展開を広げようとしています。

そして現在、子供のためによいトレーニングを研究しており、12歳から17歳までの子供たちを対象に新しいプログラムを提供する予定だそうです。

■ 新種類のスタジオ展開

F45のスタジオトレーニングは比較的強度が高く、全ての年齢には向きません。しかし会社としては、12歳の子供や17歳の青年、70歳の高齢者いずれの年齢層にも素晴らしい製品を提供し、これを実現していきたいと信じています。CEO曰く「私たちはスターバックスよりも大きくなることができると信じています。」「私たちはマクドナルドよりも大きくなることができます。」と言っています。

最近オーストラリアで「FS8」と呼ばれる新しいフィットネスの概念を開発しました。これは、健康とフィットネス業界で人気のある3つの方法を統合したものです。ピラティス、ヨガ、トーンをリミックスして、新しいワークアウトスタイルを作成します。

さらに、50歳以上の男性を対象とした機能的なフィットネススタジオクラブハウスであるMalibu Crewや、同年齢の女性のためのスタジオサンクチュアリであるAvalon Houseなど、開発中の追加のコンセプトがあるそうです。ただし、これらの新規事業は収益予測計上は当面しないようです。

あなたの人生で最も重要なことはあなたの健康であるという信念を貫いていくそうです。

4 さいごに

F45のメンバーは平均1週間で2.65回スタジオに来てトレーニングしているそうです。トレーニング自体は競争させない仕組みで自分と向き合う仕様になっております、そこで会員同志の会話が生まれモチベーションの礎となっており、コミュニティーが生まれていきます。そのリアルな対面でのコミュニケーションが大きな強みとなります。

そして、こうしたコンパクトなジムは他のブティック系フィットネスと異なり初期費用も比較的安くさまざまなところで展開していくことができます。例えば、F45の経営層は、インドで私たちのビジネスを成長させることについての会話に盛り上がっているそうです。

事業展開をイメージすると、どちらかと言えば、グループレッスンを中心として有酸素や無酸素を組み合わせたHIITトレーニングができるAny Time Fitness のようなイメージが近いのかもしれません。日本でもAney Timeのフランチャイズを展開する Fast Fitness Japanが上場しました。

そう考えるとアメリカでの展開だけでなく世界展開にも期待できそうです。そして、暗闇ブームから今後はこうしたカジュアルでオープンで入りやすいジムが今は人気が出てくるのではないかなと思いました。

ではお読みいただきありがとうございました。またもしよければ、いいねも押していただけると大変嬉しいです。

この記事が気に入ったらサポートをしてみませんか?