米国「ゼロ金融政策」から離脱 2 = ウクライナ侵攻が生み出したインフレ高騰 =

2022年4月25日

〇 ロシアの侵攻、インフレ鎮静には更に1年必要 経済も鈍化

利上げを決定した今年3月のFOMCでは、同時に米国の経済見通しを発表している。今回の経済見通しは昨年12月の予測に対し、利上げ後の見通しであり、表1にその概要を示した。( * )欄は昨年12月時点での予測値。数値は各年末10-12月期での前年比(%)、但し、失業率は水準(%)。

「ゼロ金利」解消の引き金である物価について眺めると、今年2022年末時点の民間個人消費( PCE )デフレータは、前年比4.3%増と昨年12月時点の予想2.6%増から上方修正している。

昨年12月時点では、昨年の物価高騰は一時的で、今年末には2%台のインフレに落ち着くと強調していた。しかし、今後も利上げが想定される下で、今回3月の予測でも、2%台の物価上昇に落ち着くのは来年2023年と更に1年必要としている。

3ヶ月間という短い期間でのインフレ見通しの違いには、ロシアのウクライナ侵攻によるエネルギー価格や小麦、ニッケルなど穀物、一次産品価格の更なる急騰がある。物価上昇が一時的な現象ではなくなったと理解されたためである。

金利引き上げが実施される下で、実質経済成長率の見通しも引き下げられている。今年2022年01-12月期の実質GDPは、前年比で2.8%増と昨年末の予測同4.0%から1.2%ポイント引き下げられている。

新型コロナウイルス、オミクロン株と経済活動との調整が見え始めた段階で、ウクライナ侵攻によるインフレの追加的圧力は、欧米で金利上昇と景気回復の遅れが広がり、同時に、途上国など世界経済に下振れ圧力を拡散させていきそうだ。

〇 3月のFRB経済見通しでは、先行き「スタグフレーション」にはならない

FRBの経済見通しが示される中、依然として米国経済が「スタグフレーション」に陥るのではないかとの懸念も継続している。

景気が後退局面に陥っている状態では、物価も下落基調を示すのが一般的であるが、「スタグフレーション」とは、景気後退と同時に物価上昇も継続していく経済状況のことである。1970年代半ばから1980年初頭にかけて発生した2度の「石油危機」時に、世界経済を襲った初めての経済状況である。

当時、景気後退過程での物価上昇、すなわち、「スタグフレーション」の状況を把握する目安として、景気後退の状況を示す失業率とインフレの状況を示す物価上昇率を合わせた数値の大小で、「スタグフレーション」の状況を示すことが広く喧伝された。

図1は、米国における経済状況を示す指標としての失業率、インフレの指標として民間消費支出 ( PCE ) デフレータの前年比、そして失業率と物価上昇率を合わせたものをそれぞれを四半期ベースで示したものである。

図1で「スタグフレーション」とされるのは、2度の石油危機時に失業率と物価上昇率の和が18%を上回る大きな上昇を示した時である。最初は1975年1-3月期で18.6% ( 失業率:8.3%、物価:10.3% )、次は第2次石油危機時の1980年7-9月期の18.3% ( 失業率:7.7%、物価:10.6% ) であった。

その後、失業率と物価上昇の和が石油危機以来の高さになったのは、新型コロナウイルス感染拡大に襲われた2020年4-6月期である。失業率は13.0%、物価は0.6%、合計13.6%であった。

「スタグフレーション」に陥った石油危機時、失業率は最大で8%台であり、コロナ感染拡大による経済活動の停滞が如何に大きかったか改めて理解できる。他方、石油危機時の物価は10%であり、2020年4-6月期はゼロ・インフレ、「スタグフレーション」ではなく、まさに「リセッション(景気後退)」であった。

その後、感染拡大からの経済回復を反映、失業率が急速に低下する一方、物価上昇の勢いは期を追って高まってきている。昨年末以降ロシアのウクライナ侵攻を受けた原油など資源価格が再上昇。追加的な上昇圧力を生み出している。

昨年末、物価の急騰により失業率との和が9.7%、今年1-3月期には10.0%と二桁への拡大。この推移が「スタグフレーション」への懸念を高めたと推察する。但し、石油危機時に経験した「スタグフレーション」時(合計値18%台)と比較すると、合計値10.0%は低い水準である。

先行きを3月のFOMCで公表されたFRBの見通し ( 表1 ) で眺めると、今年、来年と失業率は3.5%に低下する一方、物価も2%台への鎮静化には1年遅れるものの、今年4.3%、来年2.7%へと低下するとしている。結果、両者の合計値も気を追って低下し、「スタグフレーション」に陥る姿は観察されない。

〇 IMF予測も先行き下方修正、但し、米国の姿はFRB予測とほぼ同じ

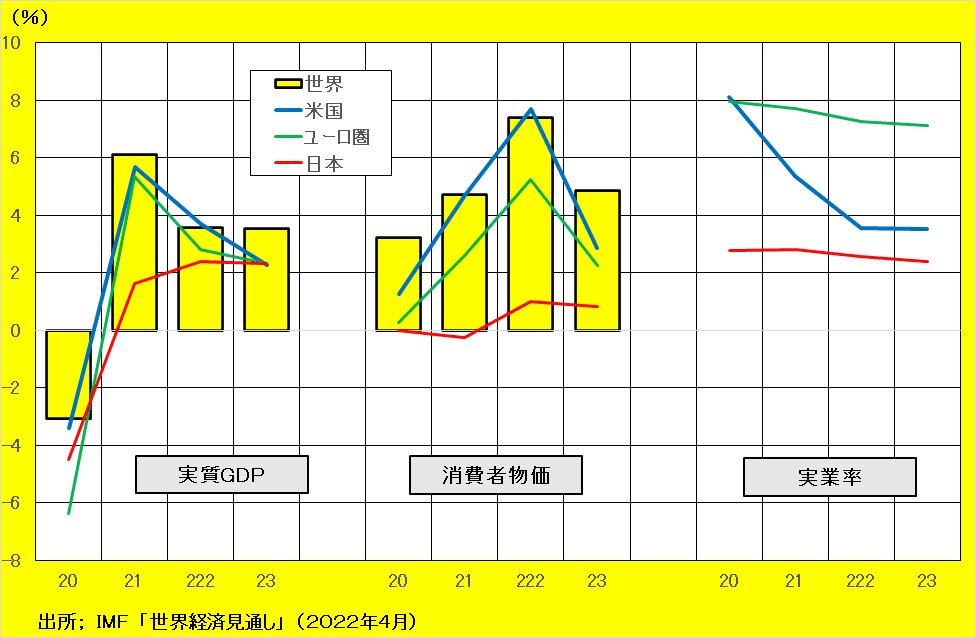

さらに、IMFも「世界経済見通し」を4月19日公表した。ロシアのウクライナ侵攻の影響を組み入れ、3ヶ月前、今年1月予測から下方修正している ( 表2、図2、図3参照 )。

実質GDPで4月の予測を眺めると、世界経済は昨年2021年実質6.1%へと回復したが、今年は3.6%と1月予測より0.8%ポイント引き下げられ、来年も1月予測より0.2%ポイント引き下げられ、3.6%と今年と同じ伸びと予測している。

IMFの予測でも米国経済の先行きはFRBの予測とほぼ同様の推移を予測している。物価についてはIMFが消費者物価であり、FRBが民間消費デフレータという違いがあり、消費者物価の方が高めに出ることを考慮すると、両者の動きに大きな差はない。失業率の推移のほぼ同じで、「スタグフレーション」に陥る気配はない。

途上国の動きを、アセアン5ヵ国とラテンアメリカ ( 含むカリブ諸国 ) の推移で眺めると、アセアン5ヵ国は今年、来年と経済は拡大、物価も安定的に推移する姿である。他方、ラテンアメリカの経済成長率は、昨年6.8%と世界全体の伸びを上回ったが、今年、来年2.5%へと大きく鈍化する。物価は逆に今年11%、来年8%と高い水準が継続し、「スタグフレーション」的色彩が感じられる。

ちなみに、ウクライナ侵攻を開始したロシア連邦の実質GDPは、今年2022年マイナス8.5%と予測されている。ロシア連邦は1991年に設立(初代大統領エリツィン)されたが、IMF統計によると、1993年同8.7%減、1994年同12.7%減に続く大きなマイナス成長となる。2000年のプーチン大統領に就任以降では、最大の落ち込みとなる。

〇 原油、現状の高水準価格でも横ばいで推移すれば、インフレ圧力低下

先行きの物価については、FRB、IMFの予測では両者とも来年沈静化すると示している。但し、物価の趨勢はロシアのウクライナ侵攻の推移に大きく左右される。ウクライナは当初予想を大きく上回り善戦、それに対するロシア軍の予想外の弱さなどから、この戦いは長期化するのではないかとの憶測も生まれてきている。

高騰する天然ガスや原油に関して、需要側からは、冬場から春、夏にかけて、通常であれば暖房需要から旅行シーズンへの移行、すなわち、ガソリン、航空燃料需要が高まる。他方、暖房用エネルギー需要は低下するのであるが、今年の秋以降の暖房のための備蓄需要が高まり、夏場でも堅調に推移する見通しとなってきた。

図4は原油(WTI)価格の推移を四半期ベースで示したものである。グラフ右側に示した赤丸は、今年4月現時点でのWTI価格、1バレル101.3ドルで先行き推移した場合のグラフであり、赤棒グラフはその場合の前年比の推移を示している。

4月11日、国際エネルギー機関 ( IEA ) は緊急閣僚会議を開き、米国、日本など加盟国が石油備蓄を強調放出することを決定。また、回復が遅れている米国でのシェールガス・オイルの生産であるが、今年3月前月比1.2%増と4ヶ月ぶりにプラスに転じている。

このような動きの中で、現状WTIは1バレル100ドル前後で推移しており、先行き図4で示した1バレル101.3ドルで推移すると仮定すると、四半期前年比では4-6月期53.3%増、7-9月期43.4%増、10-12月期30.8%増と四半期経過するごとに前年比で10%程度ずつ低下していく。そして来年1-3月期には同7.3%増と一桁の増加へと沈静化する。

これと似たような動きは図4でも示されているように、リーマン・ショック後の原油価格の推移である。2011年4-6月期には1バレル102.2ドルに達し、その後2014年にかけて1バレル70ドルを上回る水準で推移している。これを前年比で眺めると、2011年後半から急速に鈍化している。すなわち、原油価格が高騰していても、その推移がほぼ横ばいであれば、前年比増加率は急速に鈍化していくということである。

原油価格が現状のように高水準でも、その動きが先行きほぼ横ばいであれば、インフレ圧力は期を追って低下していくということである。

〇 生産者物価、消費者物価、前年比で1975年以来の高い上昇率

それでは米国のインフレの状況を眺めてみよう。表3は米国の生産者物価 ( 最終需要財 ) 、消費者物価の推移である。

最初に前年比の推移を眺めると、生産者物価 ( 最終生産財 ) は、今年1月12.7%増、2月13.8%増、そして3月は前月の伸びより4%ポイント上回る15.2%へと加速した。

3月の上昇率は、第一次石油危機の1975年1月15.9%増以来の高い水準ある。エネルギーと食品を除くコア数は、3月前月より0.4%ポイントの増加、総合の増加幅1.4%ポイント増より小幅増となっている。ロシアのウクライナ侵攻によるエネルギー価格などの高騰が影響したことが分かる

次に消費者段階での状況を眺めると、3月の消費者物価 ( 総合 ) は、前年比8.5%増と生産者物価同様、1975年8月の同8.6%増以来の高い伸びである。コア指数は2月の伸びを僅か0.1%ポイント 高い6.5%増となっている。

〇 物価の直線的な上昇の下で、転換点の兆しも

3月、物価は生産者段階でも消費者段階でも、前年比で第一次石油危機時に経験した高い伸びとなっているが、前月比、すなわち変化のスピードで眺めると、変化の兆しも観察される。

消費者物価を眺めると、前月比で今年1月0.6%増、2月0.8%増、そして3月1.2%増と上昇スピードが加速してきている。他方、エネルギーと食料品を除くコア指数は、逆に、1月0.6%増、2月0.5%増、そして3月0.3%増と上昇スピードが鈍化してきている。

これらの動きと図4で眺めた原油価格の推移を合わせて眺めると、米国の物価上昇のピークが近いのではないだろうか。原油や天然ガス、石炭などのエネルギー価格や小麦などの穀物価格の動向は不透明感が高く警戒すべきであるが、価格の直線的な上昇だけではなく、転換点についても注意を払う時期である。

〇 ドル高、インフレの推移を眺めながら、利上げ幅など慎重に

米国債券、株式市場は、FRBの金融政策に一喜一憂している。3月の「ゼロ金利政策」からの離脱で、金融市場はどの水準に、いつまでにフェデラル・ファンド・レートを引き上げるかに焦点を当ててきている。

目標とする水準は、新型コロナ感染拡大前の2.5%が急速に認識されてきているようだ。但し、FRB関係者の発言で、5月以降の利上げ幅が0.25%から0.5%、そして0.75%と日増しに上げ幅が拡大してきている。

市場参加者の先行き不安が逆に、切り上げ幅の拡大や目標到達時期の前倒しを生み出しているように思える。

他方、物価上昇に変調の兆しも見えてきており、現在、市場が予想する利上げ幅が実施されるか不透明である。5月には量的緩和も縮小に入るとされ、金利水準以上に、中長期利回りのイールド・カーブの変化を注視する必要がある。その為にも、市場が予測する性急な利上げは問題を含むと考える。

インフレの現況はエネルギーや穀物価格の高騰である。すなわち価格が上昇しても需要の落ち込みは弱く、ましてや経済活動のみならず、社会生活に密接に関係するものである。

この状況に対処するには、原油の備蓄放出など供給量の拡大が最適であり、金利上昇で効果を上げようとすると、経済を不況に落ち込ませるまでの利上げが必要となる。

過去の石油危機時と異なり、今や世界最大のエネルギー生産国は米国である。3月にシェールガス・オイルの生産が前月比でプラス転換したが、米国はシェールガス・オイルの生産を拡大すべきである。天然ガスをLNGに加工する施設を急増し、海外への輸出を拡大すべきである。この動きが顕在化してくれば、投機的な資金が減少し、価格も低下傾向に動く可能性が高い。

その観点からも、金利引き上げによるドル高は、エネルギー、穀物価格への投機資金の現象を生み、価格の鎮静化に働く。

注意すべきは、ドル高政策は通貨市場での混乱を生み出す可能性が高いことである。資源輸出国の通貨をはじめ、途上国通貨の下落に注意が必要である。

リーマン・ショック後の2010年12月、チュニジアで起こった「ジャスミン革命」は、小麦など食料高騰により、所得格差拡大の不満が反政府活動として起こっている。その後、この潮流は「アラブの春」としてイスラム国へ伝播していった。

ロシアのウクライナ侵攻でインフレ加速が拡散されてきているが、米国は自国や欧州だけでなく、新興国の状況変化も含めた、複眼的、偏微分的対応が必要である。

この記事が気に入ったらサポートをしてみませんか?