「今の家賃を払ってるなら、買った方がトク?」を計算してみよう

賃貸の家賃って消えていってるお金、、もったいない。

そう思う人は多いですよね?

じゃ、買った方がいいの?

「賃貸 vs 購入」を考える場合、いろいろなポイントがあります。

今回は単純に「お金」の比較をしてみましょう。

「52歳、独身、今は賃貸住まい。平均寿命(87歳)まで住む。」

という前提で、シミュレーションをしてみます。

※わかりやすくするため、細かいことは割愛しています。

皆さんも同じようにやってみてくださいね。

掛かる費用:「購入」の場合

【購入時にかかる費用】

・(頭金)

・仲介手数料などの諸費用 目安物件価格の5%

【購入後にかかる費用】

・月々のローン返済

・管理費・修繕積立金

・固定資産税・都市計画税(以下固都税)

・住戸内の修繕やリフォーム費用

掛かる費用:「賃貸」の場合

【入居時にかかる費用】

・敷金

・礼金

・保証料

・カギの交換や清掃代

【入居後にかかる費用】

・月々の家賃

・更新料(2年ごと)

ローンの基本

誰でも簡単にシミュレーションできる

「フラット35(旧住宅金融公庫)」のソフトで計算してみます。

「フラット35」は「長期固定金利」、

借入時に最終支払いまでの支払額が「確定」します。

今後の金利変動に左右されないため安心ですが、

その分金利は高めです。

ローンも「商品」で、各金融機関でいろいろとあります。

金利や、借入時にかかるローン諸費用や付帯する保険などを比較し、

どれを利用するかを選びます。

また、物件価格のうちの

ローン利用額の割合(頭金がどれくらいあるか)や、

年収や勤めている会社の規模、勤続年数などの「与信」の良し悪しでも、

利用できる商品や借入額の上限、金利等が変わってきます。

ざっくり言うと、一番借入れがしやすいのは「フラット35」、

審査が厳しい代わりに金利が安いのが「ネット銀行」系です。

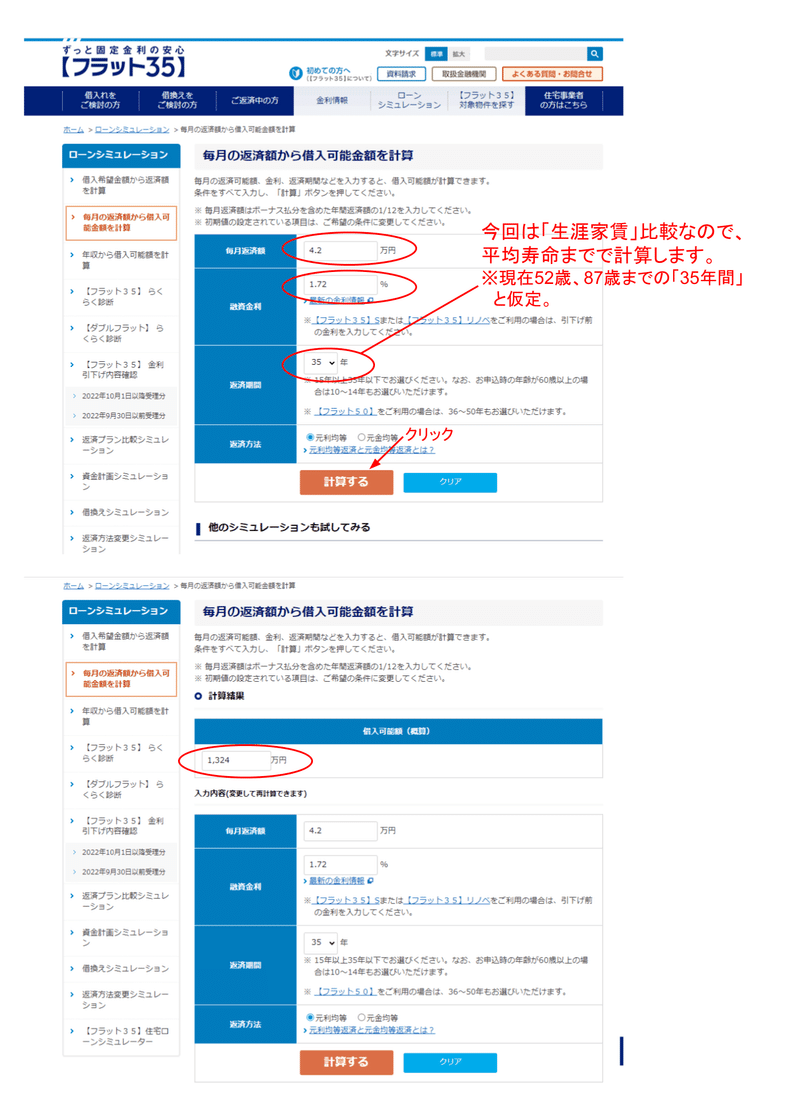

シミュレーション1:現在の家賃7万円の場合

今回はわかりやすく、物件の購入代を月々に割り振る形で、

シミュレーションします。

【賃貸の場合】

月々の家賃:7万円(管理費込)

【購入の場合】

管理費・修繕積立金:(一人住まい程度の面積なら)2万円程度

固都税:(場所などにもよりますが年10万円とし)8千円程度

⇒ 今と同じ「月々出費」から逆算すると、

ローンの返済額は「4.2万円」になります。

では始めましょう!

購入の総額予算は1,324万円です。

購入時の諸費用約5%をのぞくと

物件予算は1,260万円ほどになります。

(1,324/105×100=1,260万円)

今住んでいるあたりで、「1,260万円」で買える物件を、

検索してみましょう。

「今の賃貸より良い物件に住めそう!」

これなら、「購入」を検討してみても良いと思います。

エリアにもよりますが、首都圏だとちょっと厳しいかもしれませんね。

結論から言うと、賃貸で「家賃が安い」場合は、

賃貸のほうが断然有利です。

購入時の諸費用などもそうですが、

住んでからの「固定費」の割合が大きく、

「購入」に回せる金額が少なくなってしまうんですね。

シミュレーション2:現在の家賃12万円の場合

【賃貸の場合】

月々の家賃:12万円(管理費込)

【購入の場合】

管理費・修繕積立金:2万円程度

固都税:8千円程度

⇒ 今と同じ「月々出費」で計算すると、

ローンの返済額は「9.2万円」になります。

総額予算は2,901万円です。

購入時の諸費用約5%をのぞくと

物件予算は2,763万円ほどになります。

(2,901/105×100=2,763万円)

「2,763万円」で買える物件を検索してみましょう。

どうでしょう?

今回のシミュレーションでは、

物件代を全額ローンで組んだ想定のため、

「金利分」が最大限含まれています。

2,901万円を1.72%、35年ローンのケースでは、

支払い総額3,864万円、金利分が963万円です。

(3,864ー2,901=963万円)

購入の場合は住んでからのメンテナンス費用などがありますから、

賃貸で掛かる「更新料」を差し引いても、

「+α」が掛かりますから、

シミュレーションは厳しめにします。

全額現金で比較する場合は「金利0.01%」で

シミュレーションしてみてください。

(「0%」は入力できないため)

実際は52歳から35年は借りられませんから、おのずと期間は短くなります。

また、変動で金利の安いローンを利用する、

頭金をどれだけ入れるかなど、

シミュレーションしてみてくださいね。

「賃貸」と「購入」の「市場」の違い

どうでしたか?

単純比較では、思ったほど「購入」が得ではないことがわかると思います。

ここで「賃貸」と「購入」の物件の「市場」について、

書きたいと思います。

ワンルームなら

賃貸は、面積の「小さいもの」は市場にあふれていて、

「家賃の安いもの」もたくさんあります。

かつては、賃貸経営では、

面積が小さい方が「高収益」と言われましたが、昔の話です。

今は、小さい物件ほど「空室」が深刻なんですね。

初期費用も、昔は「敷金3か月,礼金3か月」など高額でしたが、

いまや敷礼無しや、フリーレントのついた物件まであります。

なので、「ワンルーム」などで比較した場合は、

購入メリットはあまりありません。

少し広めなら

一方で、少し広いものやファミリータイプになると、

賃貸の物件数は大幅に減り、家賃も高めになってきます。

敷礼なども必要です。

他にもこんな違いが

賃貸と分譲では建物の「グレード」に違いがあります。

「賃貸仕様」と「分譲仕様」の違い。

コンクリートの壁や床の厚み、断熱性能、

キッチンなどの設備機器のスペックなど。

賃貸でも分譲仕様の高級マンションはありますが、

その分家賃は高いですよね。

また、「ペット可」については、

圧倒的に「分譲」のほうが、物件は多くなります。

「賃貸」では物件が少なく、家賃が高かったり、

敷礼の「割増」が必要だったりします。

簡単にいうと、ワンルームなど「小さいもの」であれば賃貸、

1DKなど少し広めのものは、「購入」を検討するメリットがありそうです。

「賃貸」か「購入」か

検討するべき大事なポイントは、他にもあります。

またの機会に書きますね。

※ご不明点やご相談は、お気軽にお知らせください。

ご相談は無料です。こちらからお気軽にどうぞ。

=======================

「50代からの未来をつくる」サービスを展開中

よろしければぽちっとご覧くださいませ。

=======================

※よろしければ他記事もどうぞ

この記事が気に入ったらサポートをしてみませんか?