少子高齢化の進展、平均寿命の延びの下で、年金財政を均衡させる「マクロ経済スライド」発動で、年金は3年連続で実質目減り

公的年金は、賃金や物価の変動に応じて、毎年度改定されています。現在の公的年金制度は、2022年度には、6744万人の被保険者が年間41兆円の保険料を負担し、国庫負担13兆円と合わせて、3975万人に対して年間53兆円の給付が行われており、老後の所得保障の柱として重要な役割を担っています。

こうした中で、少子高齢化により労働力人口が減る一方で、平均寿命が延びて年金受給者が増加しています。これからも益々こうした方向に進展していくと予想されます。また、「そう考えてみると、現役世代が支払う保険料で、その時点の高齢者の年金給付を賄う「賦課方式」を採っている日本の年金制度はいつか破綻するのではないか、と心配になりますね。

公的年金制度が破綻しないように考えられたのが、「マクロ経済スライド」です。以前は、賃金・物価の上昇に合わせて、年金額もスライドして増加する仕組みでした。「マクロ経済スライド」は、2004年の年金制度改正で導入されたもので、賃金や物価の上昇時に年金の改定率を抑制して緩やかに年金の給付水準を調整する仕組みです。将来の現役世代の負担が過重なものとならないよう、「保険料水準固定方式」が採用され、その中で保険料等の収入と年金給付等の支出の均衡が保たれるよう、時間をかけて緩やかに年金の給付水準を調整することになりました。

具体的には、納付する保険料は固定され、2024年度の国民年金の保険料は16,980円、厚生年金の保険料は、給与の保険料率分18.3%(労使折半なので個人負担は9.15%)です。

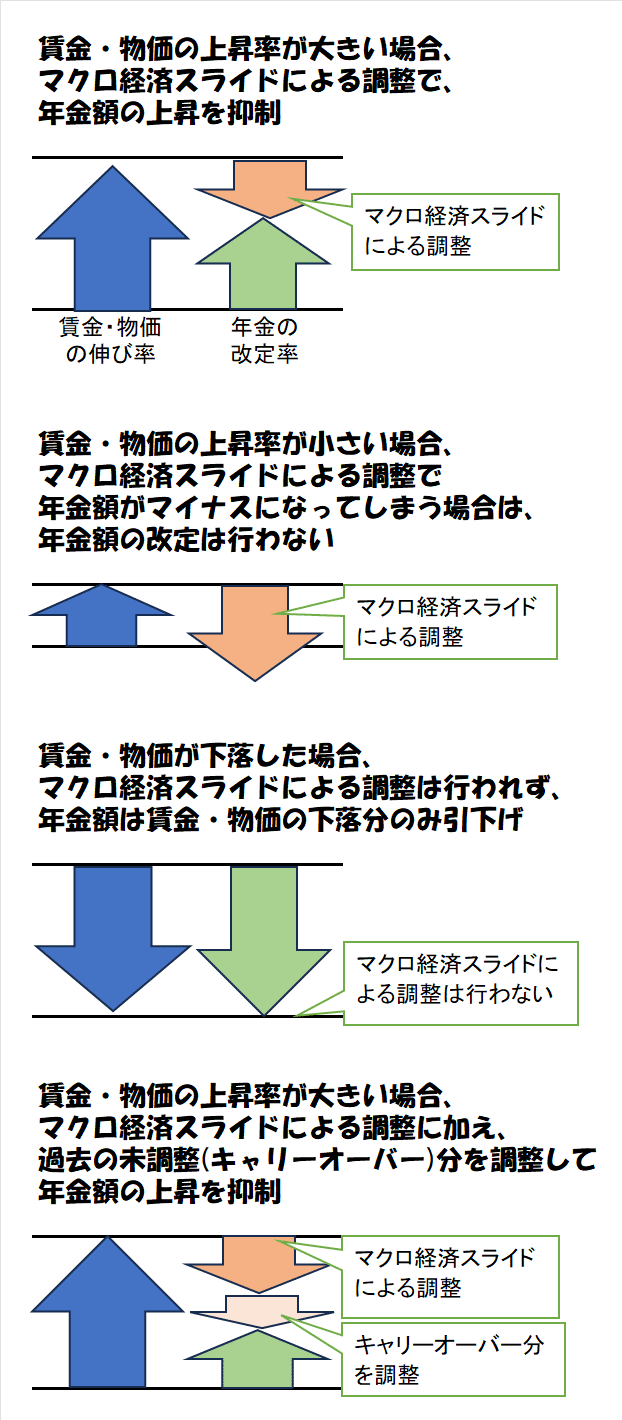

給付される年金額は、一番上の図表のように、賃金や物価の伸び率に合わせた仮の年金改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」(=公的年金被保険者数の変動率×平均余命の伸び率)を差し引くことによって、年金の給付水準を抑制します。これを「マクロ経済スライド」による調整と言います。

この「マクロ経済スライド」の仕組みは、賃金や物価がある程度上昇する場合にはそのまま適用できるのですが、2番目の図表のように、賃金や物価の伸びが小さく、「スライド調整率」を差し引くと、年金額がマイナスとなってしまう場合には、年金額の改定は行われません。

また、3番目の図表のように、デフレの場合、すなわち賃金や物価の伸び率がマイナスの場合は調整を行わず、賃金や物価の下落分に合わせて年金額を引下げることになります。

さらに、4番目の図表のように、これまで「マクロ経済スライド」による調整が行われず、未調整分がある場合には、「キャリーオーバー制度」といって、前年度よりも年金の名目額を下げないという措置は維持した上で、未調整分の「スライド調整率」が翌年度以降に繰り越されて適用されます。これは、将来世代の給付水準の確保や、世代間での公平性を担保する観点から、年金額の改定に反映しきれなかった「マクロ経済スライド」の調整率を、翌年度以降に繰り越すこととするものです。

賃金や物価の伸び率に合わせた仮の年金改定率がプラスの場合には、「マクロ経済スライド」による調整および前年度までの「マクロ経済スライド」の未調整分による調整を行うこととなっています。このため、2023年度の年金額改定では、「マクロ経済スライド」による調整「マイナス0.3%」と、2021年度・2022年度の「マクロ経済スライド」の未調整分による調整「マイナス0.3%」が行われました。これにより、未調整分が解消されたことから、2024度の年金額改定では、2024年度の「マクロ経済スライド」による調整「マイナス0.4%」のみが実施されました。

このように「マクロ経済スライド」を行うことで、年金制度の長期的な給付と負担の均衡が保たれるとともに、将来の年金受給者の年金水準の確保につながります。また、少なくとも5年に1度行われる「財政検証」において、年金財政が長期にわたって均衡すると見込まれるまで、「マクロ経済スライド」による調整が行われます。これまでに「マクロ経済スライド」が発動されたのは、2015年度、2019年度、2020年度、2023年度、2024年度の5回です。

2025年度の政府予算案では、「マクロ経済スライド」が発動され、賃金・物価の伸び率見込2.3%、「スライド調整率」マイナス0.4%で、年金改定率はプラス1.9%としています。賃金・物価の伸び率よりも0.4%ポイント抑えられ、3年連続で年金額は実質目減りになります。