005_ガンホー企業分析~いつか爆発ヒットを期待、果報は寝て待つ系銘柄

前回は任天堂との特許権侵害訴訟で和解したコロプラを取り上げました。今回は、企業分析をする上で有用な同業他社比較として、3765ガンホー・オンライン・エンターテイメントを取り上げます。

*前回の記事「004_コロプラ企業分析~一攫千金銘柄!?」も合わせてご覧下さい。

なお、今回の分析を通じて、利益率が高い業界だからいいよねと思う一方、開発のリスクを財務諸表から痛感しました。

ということで、いつもどおり、テクニカルをぶっ飛ばしてファンダメンタルズ一本勝負をしたいと思います。どうぞごゆっくり。

*当該内容は、著者がEDINET等からデータを引用し作成した結果を記載します。記載内容には注意していますが、個人で気ままに作成しているものなので、データの誤り、齟齬等があっても、また、私見を多分にふまえ記載していますが、ご容赦ください。

*参考にするもしないももちろん自由です。ただ、当該内容に基づいて投資したとしても、その結果については責任を負えませんのでご容赦ください。投資はあくまで自己責任。

1.定性的分析-業種業態

・ソーシャルゲームの会社

・パズドラとRagnarok

・利益率の高いビジネスモデル

一言、「ソーシャルゲームの会社」です。顧客との間にPF事業者、配信会社等を挟みつつ、収入を得るビジネスモデルですね。この構造はソーシャルゲーム会社ではよく見かけるものかと思いますが、この会社で特筆すべきは、この構造というより、売上構成でしょう。それは、特定タイトルへの依存度です。

それは、「パズドラ」です。FY20Q4では、全体の売上高に対し、パズドラ関連売上が55%も占めています。もはや、ソーシャルゲームの会社というか、パズドラの会社といえそうです。

ちなみに、CMでは一時、よく見かけた印象です。私自身、プレイしたことはないのですが、調べてみると2012年2月リリースとのことで、非常に息が長いタイトルになっています。

この業界、短いものだと数か月でフェイドアウトしていくタイトルもある中、これは驚異的なタイトルといえそうです。当然、評価にはプラスです。

【引用元】EDINET閲覧(提出)サイト(3668_ガンホー・オンライン・エンターテイメント)よりデータ参照、加工。

また、コロプラしかり、ガンホーしかり、ソーシャルゲームビジネスの特徴は、やはり「開発資金の安さ」。それは後述で触れますが、圧倒的な利益率の高さへつながっています。

①なぜこの銘柄を分析するのか?

・魅力は「高い利益率を誇るビジネスモデル」

ソーシャルゲームのビジネスは、低コストで参戦しやすく、当たれば莫大な利益が発生するとともに、ストックビジネスに近く継続的な収入が確保されるため、業種として魅力的である点に尽きます。もちろん、「当たるかどうか」が問題ですが、既に当てている企業(ガンホー=パズドラ、ラグナロク/コロプラ=白猫、ドラクエウォーク等)であれば、バリュー株、グロース株の視点でしっかり分析できれば、投資対象になりえると考えます。

②業界の状況

・コロナ環境が追い風か(コロプラ同様)

コロナの影響は全ての業界にマイナスではありません。コロナによって、新たなビジネスチャンスを見出したり、また伸びた業界があります。その一つは「ソーシャルゲーム」ではないでしょうか。

外出できない、リモートワークの広まり、時間の持て余し、「巣ごもり需要」と言われる状況において、スマホで気軽に遊べるゲーム提供企業は、少なからずプラスの環境要因と言えそうです。

③業種業態

・競合だらけ、参入障壁は極めて低い!(コロプラ同様)

前述の繰り返しですが、業界の特徴として、下記があげられます。

1.開発資金の安さ複数

2.タイトルの提供しやすさ

3.販路拡大が容易/海外展開も

4.不具合等の事後的対応が容易

5.人気が出たら一攫千金 等

ここからわかることは、少しの投資で誰でもビックチャンスが狙えるということです。それは、裏を返せば参入障壁が低いことを意味します。法的規制も航空や放送業界のように厳しいものでもないため、競争が激しい業界であることが特徴です(生まれたタイトルが半年後になくなることも珍しくない)。

また、一昔前はガラケーが主流でしたが、数年でスマホが当たり前の世界です。変革の速さ、時代の変化に対応できる柔軟さがなければ生き残れない業種となります。

一方で、ネット通信技術が発展、浸透した世界では、展開=販路拡大ではプラスに働きます。どの業界も恩恵はあるものの、特にソーシャルゲームの会社にとっては、海外のPFを噛ませばとりあえず展開自体はできるのでその点はメリットでしょう。もちろん、『浸透=流通』とは別の話ですが。

2.定量的分析-株価推移

・一つ当たれば収益爆増

・株価ボラティリティ高!

続いて、直近の値動きを確認したいと思います。過去にどのレンジで株価が推移したか、FACTとして確認すべき内容です。

それでは、5年程度の推移を見てみます。一番な高値が4,200円程度、安値が1,300円程度です。今が2,100円程度なので、中央値よりやや下値となります。

ここで、気になる変動が3か所あります。これが業績によるものなのか、投資判断を行う上で重要となるので、確認してみます。

【引用元】Trading view https://jp.tradingview.com/

・黄枠~水色枠・・・

2019年ラグナロクオンライン海外でヒット、ただ、その後反動で下落

・青枠・・・

2020年2月~コロナによる経済環境悪化

一言でいうと、「乱高下が激しい」=「ボラティリティが高い」銘柄と言えます。また、知っている方もいるかと思いますが、パズドラリリース当初の2013年頃まで遡ると100倍以上の上昇を見せた時期もあります。もちろん、今は2,000円台になっていますが、会社の株価に対する施策としてよく利用される株式分割(3回くらい?)も株式併合も行われていることからも株価のボラティリティの高さを裏付けています。

まさに、「タイトルが一つ当たると大きい」を体現している企業ではないでしょうか。ただ、株価は将来を折り込む一方で、折り込まれすぎる場合、つまりファンダメンタルズとかけ離れた場合、いずれあるべき価格に収斂するものです。その動きが2019年に集約されているような気がします。

こちらの銘柄も博打的な要素を含みますが、「投機」的視点ではかなり面白みのある銘柄と言えそうです。

3.定量的分析-指標分析

・圧倒的な安全性の高さ

・しかし物足りない成長性

・一本のヒットで世界が変わる

定性的分析、定量的分析-株価推移に続いて、定量的分析-指標分析を実施したいと思います。まずは各指標の確認です。

なお、ガンホーは、決算期が1月~12月の暦年、採用ルールは日本基準となります。

【以降データ引用元】EDINET閲覧(提出)サイト(3765_ガンホー・オンライン・エンターテイメント)よりデータ参照、加工。

①収益性、安全性、効率性

(参考)

収益性・・・純利益額(絶対額、百万単)

自己資本比率・・・%。個人的には40%以上目安だが、状況により異なる。

ROE・・・%。業種によっても異なるが基本、10%以上目安。

比較は、直近四半期末(21/6期)及び、直近年度決算(20/12期、19/12期)から算出。

・21/6期の評価(Q2)

純利益の絶対額はプラス、また、営業利益率でも33%と他業種と比較すると高い利益率となります(粗利では59%)。

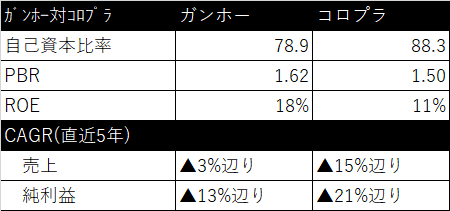

自己資本比率も安定の80%近い値で、この点も安心です。

他社比較なしで、このスポットでの業績を見るなら非常に優良と評価できますが、今回は、せっかくなので、前回のコロプラ社との比較も簡単に見てみます。

CAGR・・・幾何平均による値、年平均成長率

普段、私ががっつり分析する場合は、noteで記載している内容の10倍くらいやっていますが、その時に使用するCAGRも今回は引用しています。少し真面目に計算した複数年での成長率といったところでしょうか。

さて中身です。まずはストック関連指標から。安全性を示す自己資本比率はいずれも高く、この2社ともnoteで記載したとおりCashは潤沢です。正直、80%近辺ならそれ以上は対して差分にならない理解ですが、コロプラ優位です。もちろん、この点からは、倒産リスクは低いと言えます。

PBRは1~2の間、少し割高感がありますが、コロプラが優位でしょうか。

続いて、フロー関連指標です。ROEはいずれも合格点の10%を超えていますが、ガンホーは20%弱と、圧倒的優位です。ただ、ここまで優良な指標が見られましたが、CAGRについては、いずれもマイナス、市場の飽和か、新たな打ち手が出せていないのか、その両方なのか、両者とも伸び悩みが見られます。ただ、過去に爆発的ヒット(パズドラ)等あり、急成長した時期があると、どうしても下降トレンドになる点、留意が必要です。

いずれにしても、マイナスなので評価は厳しいですが、それでも既存タイトルの引っ張りもありガンホーが優位と言えそうです。

以上から、簡単な同業他社比較からは、ストック面(安全性)のコロプラ、フロー面(収益性)のガンホーというところでしょうか。

・20/12期の評価(年間)

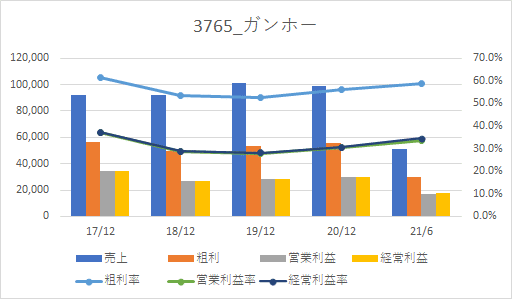

こちらは年間実績です。純利益の絶対額はプラス、また、営業利益率は30%と極めて高い利益率となります(粗利では56%)。開発原価は抑えて、爆発的な収益を生み出す業種ということを証明しています。なお、2017年あたりから推移を確認しても、粗利は60%前後と極めて高い水準を示していますが、必ずしも右肩上がりではない点、留意が必要です。

自己資本比率は21/6期と同様、非常に安定した状態です。外部からの借入がありますが、保有Cashに比較しても微々たる金額で金融機関との付き合いもあり契約しているような印象です。ここはコロプラ社と異なっています。

以上から、コロナ影響下ではありますが、ビジネスモデル的にも維持されている高い収益性、自己資本比率の高さによる安全性は魅力と言えそうです。

②成長性

続いて、売上高、利益額、利益率の推移を見てみます。なお、21/6期はQ2累計実績なのでご留意ください。

・17/12~20/12期の評価(通期実績)

19/12期まで右肩上がり、20/12期では横ばいという状況です。この状況、一言でいうと、看板タイトルでつなぎつつ、新タイトルを出しているが爆発的ヒットには至らないというところでしょうか。もちろん新タイトル(直近だとニンジャラ)は、700万DL突破やら、鬼滅の刃とのコラボやら、決算説明資料では成長を伺うことができます、できますが・・・肝心の売上、利益への貢献具合が資料からはわかりません。

決算説明資料の補足も見ましたが、定量的には・・・やはりわかりません。ということは、まだアピールするに足る実績とまではいっていないのでしょう。

もちろん、裏を返すと、既存タイトルが依然として踏ん張っていると言えます。実際、パズドラはMAU(Monthly Active Users)は堅調、ラグナロクも新シリーズの東南アジア配信はプラスの評価になります。

ちなみに、F/Sもざっと見ましたが、BSではCash潤沢、あとソフトウェア仮勘定の爆減→それなのにソフトウェア勘定は増加していないことが目につきます。気になる点はクリアにする必要があるので、ソフトウェア仮勘定の件は後述します。

その他、繰延税金資産は大きな変動なし。負債も長借が少し増加していますが、Cash潤沢なので気になりません。自己株がかなり多いのは株価施策の結果でしょう。

一方でPLですが、これは前述のソフトウェア仮勘定の爆減事案と関連します。注記を見ると、「中身はサービス停止、開発中止タイトル」とのことです。つまり、30億以上つぎ込み、完成を待っていた製作途中のタイトル(=ソフトウェア仮勘定)が何らかの理由で完成に至らず中止、減損したため固定資産(将来の収益獲得タイトルとしてのソフトウェア勘定)に計上されず、一発PLで損失として落とした、ということです。

これについて、詳細は決算説明では触れられていないためこれ以上はわかりませんが、業界特有のリスクとしてしっかり認識する必要はあります。なお、FY19▲1,029百万⇒FY20▲3,338百万の規模感です。

やはり、ソーシャルゲームはある程度数を打たなければヒットに結びつかないということでしょうか。なお、コロプラはFY20▲852百万です。売上規模はガンホー>コロプラで倍程度異なるので単純比較はできませんが、いずれにしてもこの点は、留意が必要です。

4.定量的分析-指標分析

・PBRは割安とは言い切れない

続いて定量的分析-株価指標関連を見てみます。

(参考)

PBR・・・1倍を基準に、小さいほど割安。

PER・・・日経全体の平均で28倍あたり。小さいほど割安。

配当利回り・・・日経全体の平均で1.8%あたり。高いほどよい。

・21/6期の評価

PBRは2倍に近づいていました。少し割高感がある印象です。こちらはQ3累計のため、PER、ROEの算出は行っておりません。

・20/12期の評価

PBRは1倍ちょっと。普通~少し割高感がある印象です。もう少し精緻にPBRを算出するなら、時価評価をできる限り考慮する必要があります。

ここでBSを眺めますが、それほど気になるものはありません。DDでも評価が大きく変わる固定資産(直近減損もあったので)や非上場の有価証券についてもボリュームがそれほど大きくないので、当該PBRの評価はある程度、そのまま信頼できそうですが・・・基本は悲観的に考えます。

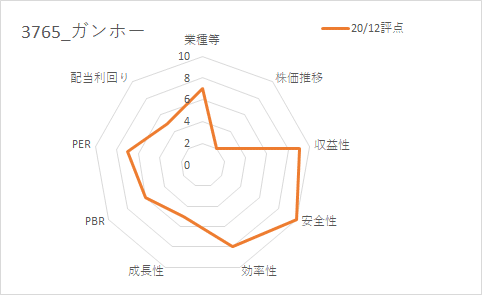

5.総評

業種等は、テーマ株か否かや、業界の特殊性(参入障壁)、カントリーリスクや為替等市況リスク、独占・寡占等の状況を考慮して独断で評価しています。株価推移は、3年推移の中で現時点価格を比較、その他の指標は各項目でコメントした内容を基礎として評価しました。

結論からいうと、『保有するなら、いつか爆発的ヒットを期待しつつ長期保有』的銘柄でしょうか。スポット(BS)からの評価は、①潤沢なCash残、②自己資本比率の高さ、です。ただ、記載したとおり、開発途中のタイトルがそのまま消滅というリスクは認識すべきです。それをふまえ、合わせてCFに注意さえすれば、倒産リスクを意識しつつ長期保有で一発爆発ヒットの夢を見ることもできそうです。

一方で、フロー(PL)の視点では、収益性については高いものの、成長性が低すぎます。つまり、近年の売上、利益の推移が横ばい、落ち着いているということです。

まずは、「ニンジャラ」という印象ですが、このタイトルがどこまで育つのか、今が勝負どころのような銘柄です。コロナによる巣ごもり需要、夏休み等もプラスに働くはずなので、次回Q3の決算は注目したいところです。

以上から、ストック側、フロー側、一長一短、資金繰り面のリスクは低いが、成長性はニンジャラ期待といったところでしょうか。長期保有に期待と言いつつ、それをすると資金が拘束され別の投資機会の損失、機会損失にもなるので難しいところです。ただ、ニンジャラが成功か否かの判断は近い決算である程度判断できそうですが。競争の激しい業界でもあるので、投機ならともかく、投資の視点では、留意が必要です。

・

・

・

ということで、今回はソーシャルゲーム関連企業のガンホー・オンライン・エンターテイメントを取り上げました。この業界は利益率が極めて高く特異なので、同業他社比較を徹底的に行うことをおすすめします。

*同じ数字でも人によって判断、評価は異なりますので、その点は自己責任でお願いいたします。

雨降らし。

この記事が気に入ったらサポートをしてみませんか?