004_コロプラ企業分析~一攫千金銘柄!?

任天堂VSコロプラの特許権侵害訴訟が和解成立となったようです。詳細は、「特許権侵害訴訟の和解成立のお知らせ」をご参照ください。

【引用元】株式会社コロプラHP_プレスリリース

プレスリリースでは金額の明記はありませんが、8/4公表の決算短信ではしっかりとBSには「訴訟関連引当金」、PLには「訴訟関連引当金繰入額」で33億円が明記されています。訴訟の提起自体は2018年からなので、投資されている方はご存じの方も多いと思います。結局、3年以上経過しての決着となりました。なお、この特別損失を考慮しても、純利益は25億程確保している状況です。

今回は、そんな【3668】コロプラ株式会社の企業分析を行ってみたいと思います。

いつもどおり、テクニカルをぶっ飛ばしてファンダメンタルズ一本勝負をしたいと思います。

*当該内容は、著者がEDINET等からデータを引用し作成した結果を記載します。記載内容には注意していますが、個人で気ままに作成しているものなので、データの誤り、齟齬等があっても、また、私見を多分にふまえ記載していますが、ご容赦ください。

*参考にするもしないももちろん自由です。ただ、当該内容に基づいて投資したとしても、その結果については責任を負えませんのでご容赦ください。投資はあくまで自己責任。

1.定性的分析-業種業態

・ソーシャルゲームの会社

・ドラクエウォークと白猫

・利益率の高いビジネスモデル

一言、「ソーシャルゲームの会社」です。FY21のQ2からはセグメントが2つ(エンターテインメント事業、育成投資事業)になっていますが、元々は、モバイルサービス事業一本でした。育成投資事業はまだまだ規模は小さく、現状、スマホゲームが収益の柱となります。

タイトルとしては、一番の稼ぎ頭は「ドラクエウォーク」、続いて「白猫関連タイトル」となっています(FY21Q3時点)。

近年では、ゲームタイトルの提供に加え、VR事業への投資・サービス提供を積極的に行っていることも特徴です。

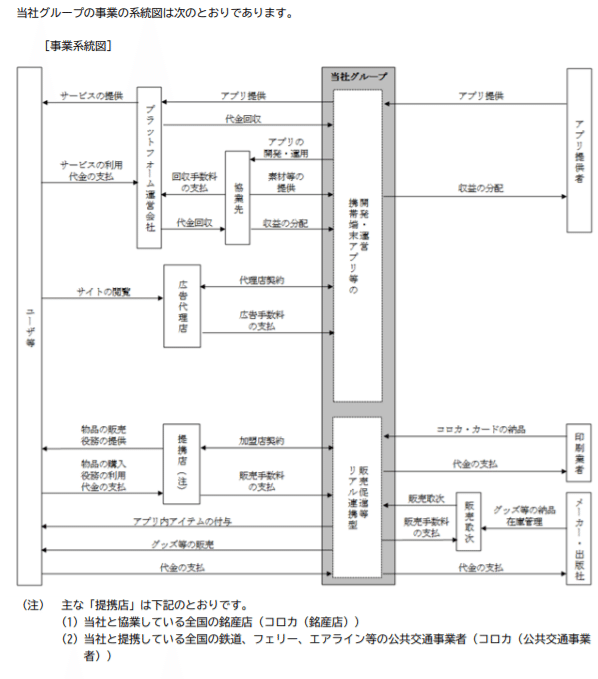

参考までに事業系統図も確認します。基本はアプリ提供企業となり、主要なPF(AppStore等)を通じて販売している構造。この点は、他のソーシャルゲーム企業と同様です。

【引用元】EDINET閲覧(提出)サイト(3668_コロプラ株式会社)よりデータ参照、加工。

コロプラに限らず、ソーシャルゲームビジネスの特徴は、やはり「開発資金の安さ」。また、一度ベースを作成すれば、ストーリ、キャラクターを少し変化させるだけで別のタイトルを生み出すことも可能です。

さらに、販路もWebがベースになる点、不具合等があっても事後的な修正が比較的対応しやすい点、無料ユーザーから呼び込み有料ユーザーへの転換が狙える点等、家庭用ゲームのパッケージ商品と比較すると多くのメリットがあります。

①なぜこの銘柄を分析するのか?

・魅力は「高い利益率を誇るビジネスモデル」

前述でも触れましたが、ソーシャルゲームのビジネスは、低コストで参戦しやすく、当たれば莫大な利益が発生するとともに、ストックビジネスに近く継続的な収入が確保されるため、業種として魅力的である点に尽きます。もちろん、「当たるかどうか」が問題ですが、既に当てている企業(コロプラ=白猫、ドラクエウォーク)であれば、バリュー株、グロース株の視点でしっかり分析できれば、投資対象になりえると考えます。

②業界の状況

・コロナ環境が追い風か

コロナの影響は全ての業界にマイナスではありません。コロナによって、新たなビジネスチャンスを見出したり、また伸びた業界があります。その一つは「ソーシャルゲーム」ではないでしょうか。

外出できない、リモートワークの広まり、時間の持て余し、「巣ごもり需要」と言われる状況において、スマホで気軽に遊べるゲーム提供企業は、少なからずプラスの環境要因と言えそうです。

③業種業態

・競合だらけ、参入障壁は極めて低い!

前述の繰り返しですが、業界の特徴として、下記があげられます。

1.開発資金の安さ複数

2.タイトルの提供しやすさ

3.販路拡大が容易

4.販路拡大が容易

5.不具合等の事後的対応が容易

6.人気が出たら一攫千金 等

ここからわかることは、少しの投資で誰でもビックチャンスが狙えるということです。それは、裏を返せば参入障壁が低いことを意味します。法的規制も航空や放送業界のように厳しいものでもないため、競争が激しい業界であることが特徴です(生まれたタイトルが半年後になくなることも珍しくない)。

また、一昔前はガラケーが主流でしたが、数年でスマホが当たり前の世界です。変革の速さ、時代の変化に対応できる柔軟さがなければ生き残れない業種となります。

2.定量的分析-株価推移

・一つ当たれば収益爆増

続いて、直近の値動きを確認したいと思います。過去にどのレンジで株価が推移したか、FACTとして確認すべき内容です。

それでは、3年程度の推移を見てみます。一番な高値が1,900円程度、安値が800円程度です。今が800円程度なので、底値近辺となります。

ここで、気になる変動が2か所(下記の赤枠と青枠)あります。これが業績によるものなのか、株式分割等によるものなのか、投資判断を行う上で重要となるので、確認してみます。

・赤枠・・・2019年9月より「ドラクエウォーク」がリリース

・青枠・・・2020年2月~コロナによる経済環境悪化

前述でも記載しましたが、「タイトルが一つ当たると大きい」ことが顕著に表れています。元々、前評判も高く、かつドラゴンクエストは日本を代表するRPGゲーム作品の筆頭、知名度もあったことことから、リリース⇒そのまま株価に反映されたと言えそうです。

博打的な要素を含みますが、「投機」的視点ではなかなか面白みのある銘柄です。

【引用元】Trading view https://jp.tradingview.com/

3.定量的分析-指標分析

・圧倒的な安全性の高さ

・しかし物足りない成長性

・一本のヒットで世界が変わる

定性的分析、定量的分析-株価推移に続いて、定量的分析-指標分析を実施したいと思います。まずは各指標の確認です。

なお、コロプラは、決算期が10月~9月、日本基準となります。

【各種データ引用元】EDINET閲覧(提出)サイト(3668_コロプラ株式会社)、及びコロプラ株式会社HPのIR情報よりデータ参照、加工。

①収益性、安全性、効率性

(参考)

収益性・・・純利益額(絶対額、百万単)

自己資本比率・・・%。個人的には40%以上目安だが、状況により異なる。

ROE・・・%。業種によっても異なるが基本、10%以上目安。

比較は、直近四半期末(21/6期)及び、直近年度決算(20/9期)から算出。

・21/6期の評価(Q3)

純利益の絶対額はプラス、また、営業利益率でも19%と他業種と比較すると高い利益率となります(粗利では36%)。

他社比較なしで、このスポットでの業績を見るなら非常に優良な印象です。ただ、より精緻な分析を行う場合、①同業他社比較、②月次推移、あたりも併せて行うと異なる答えが見えてくるかもしれません(推移分析は少しだけ後段で実施)。

自己資本比率は90%近い値を保持し、非常に安定した状態です。併せてBSを確認すると、①Cashが潤沢、②これに比して負債が少ない(借金なし、未払金が主)ことはプラス評価として挙げられます。

なお、ここで気になるポイントが一つ。文頭で記載したとおり、「任天堂に対する33億円の賠償」のために、当四半期末は引当金を計上しています。

本来、負債がその分増加するため、自己資本比率は大幅に下がりそうなものですが、実際は、20/9⇒21/6で88.3⇒89.7とほぼ変わらない水準です。違和感があると気になりますね。

一つの綻びから掘っていくとその会社クリティカルなリスクがわかることも少なくありません。大切な資金を投資するなら、しっかりクリアにしたいところです。

.

.

.

ということで、理由を探るため改めてBSに目を移します。すると、未払法人税が影響していそうです。

これは、コロナにより納期限が猶予されたため、通常であれば解消している残高の約32億円が20/9期でまだ存在している一方で、21/6期は解消済、しかし新たに33億の引当金が発生、結果ほぼ同水準で推移という状況です。

もちろんこれに加えて通常の利益積上げ等の影響もありますが、自己資本比率の変動については理由もつくので問題なさそうです。

以上から、違和感もクリアになりました。いずれにしても、自己資本比率が極めて高い点は、経済環境が不安定な状況ではプラス評価ではないでしょうか。

・20/9期の評価(年間)

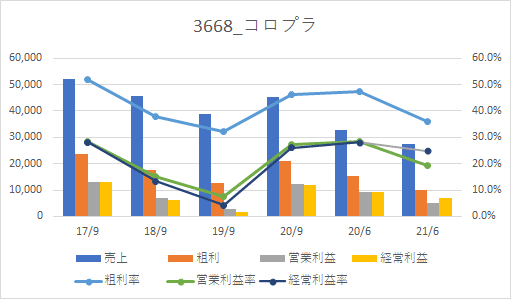

こちらは年間実績です。純利益の絶対額はプラス、また、営業利益率は27%と極めて高い利益率となります(粗利では46%)。開発原価は抑えて、爆発的な収益を生み出す業種ということを証明しています。なお、2017年あたりから推移を確認しても、粗利は32%~52%と高い水準を示していますが、必ずしも右肩上がりではない点、留意が必要です。

自己資本比率は21/6期と同様、非常に安定した状態です。

また、この高い自己資本比率の理由には、「無借金経営」であることが最大の要因です。自己資本のみで経営=返済義務がないという点では、資金繰りにおいて極めて優位であり、倒産リスクを低下させていると考えます。

ただし、「最適資本構成」の視点では、必ずしもベストではない点、留意が必要です。

以上から、コロナ影響下ではありますが、ビジネスモデル的にも維持されている高い収益性、無借金経営による安全性の高さは魅力と言えそうです。

②成長性

続いて、売上高、利益額、利益率の推移を見てみます。

・17/9~20/9期の評価(通期実績)

19/9期まで右肩下がり、それが一転し20/9期で回復しています。主たる要因は、新作「ドラクエウォーク」のリリースです。もちろん、他のタイトルも貢献していますが、19年9月にリリースしたため、20/9期は大きくその収益が貢献しています。

なお、ここでは19/9期に着目します。右肩下がりで19/9期に業績は底になっています。コロナ影響前なので無関係で業績が落ちています。これは、単純に既存タイトルの収益性低下が要因のようです。

新作をリリースしていないわけではありませんが、ヒットしていないことがわかります。

ただ、追加でコロプラ社のIRから四半期比較を見ると、19年のQ3までとQ4で業績が一変しています。まさに「ドラクエウォーク」の影響です。

しかも、当タイトルの19年Q4における影響は、わずか2週間程度ですが、営業利益の推移は、Q3:+0億⇒Q4:+25億と驚愕の実績です。この勢いがFY20に続いたことがこの推移の理由といえそうです。

これでもかというほど、1タイトルの爆発力を知ることができす。

4.定量的分析-指標分析

・PBRは割安とは言い切れない

続いて定量的分析-株価指標関連を見てみます。

(参考)

PBR・・・1倍を基準に、小さいほど割安。

PER・・・日経全体の平均で28倍あたり。小さいほど割安。

配当利回り・・・日経全体の平均で1.8%あたり。高いほどよい。

・20/3期の評価

PBRは1倍程度。普通~少し割高感がある印象です。もう少し精緻にPBRを算出するなら、時価評価をできる限り考慮する必要があります。

ここでBSを眺めると、営業投資有価証券及び投資その他の資産の規模が目立ちます(合計で100億超)。時価評価≒清算価値に直した場合、おそらくこの金額は大きく変動すると思われます。

内容は、新たなセグメントで開示されている投資育成事業関連と推測、非上場投資が大半のため評価が難しそうです。このあたりの不確定要素があるため、この1倍程度というのは少し楽観的な数値と個人的には考えます。

配当利回りは、直近で2.7%、なかなか良さそうです。近年は1%程度~直近は2.7%まで上昇しています。ここから、株主還元を進めていることがわかります。

なお、株主還元が高くなる=成熟企業で新規投資案件が乏しいので、それを株主の還元に回しているという見方もあります。確かに、成長企業においては、今の投資が最重要なので、株主還元は二の次というケースが多々あります。

コロプラ社の場合はどうかというと、その傾向がないとは言い切れません(Cash残も多く、企業向け投資を進める方針はあるものの、既存企業への投資という点では少し打ち止めという印象)。

・21/6期の評価

PBRは1倍程度。普通~少し割高感がある印象です。こちらはQ3累計のため、PER、ROEの算出は行っておりません。

5.総評

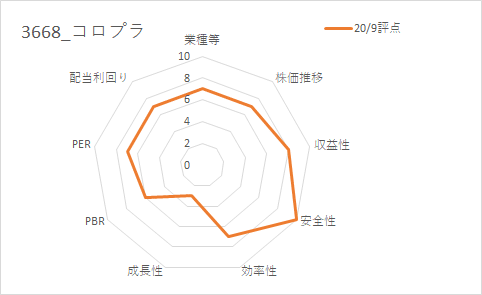

業種等は、テーマ株か否かや、業界の特殊性(参入障壁)、カントリーリスクや為替等市況リスク、独占・寡占等の状況を考慮して独断で評価しています。株価推移は、3年推移の中で現時点価格を比較、その他の指標は各項目でコメントした内容を基礎として評価しました。

結論からいうと、比較的優良な企業と考えます。ただし、スポット(BS)を中心に評価した場合です。その理由は、①潤沢なCash残、②無借金・自己資本比率の高さ、です。

一方で、フロー(PL)の視点では、収益性については高いものの、成長性があまりにも低すぎます。つまり、近年の売上、利益の推移が右肩下がりということです。

もちろん、ドラクエウォークのように一発ヒット作で一気に業績が動く点は、ボラティリティという面で、投機的ではありますが面白みがあるかもしれません。とはいえ、長期的成長企業への投資という視点では、評価が低くなるでしょう。

ちなみに、前述の任天堂との訴訟決着は、損害が33億でピン止めできたので、プラス評価です。

PBRについても同様、BSの資産項目に時価評価されていないであろう有価証券関連の投資が多いことからも、もう少し低くならないと割安ではない印象です。

以上から、ストック側、フロー側、一長一短、資金繰り面のリスクは低いが、成長性は現状、不透明といったところでしょうか。競争の激しい業界でもあるので、投資銘柄に組み入れる場合は、留意が必要です。

・

・

・

ということで、今回はソーシャルゲーム関連企業のコロプラを取り上げました。この業界は利益率が極めて高く特異なので、より精緻な分析を行うなら、他業種比較よりは、同業他社比較をしっかり行うといいですかね。次はどの企業を見てみようかな。。。

*同じ数字でも人によって判断、評価は異なりますので、その点は自己責任でお願いいたします。

雨降らし。

この記事が気に入ったらサポートをしてみませんか?