オンライン旅行会社分析⑥ OTA業界1位のBooking HDとは?第1回

今回はオンライントラベル業界(OTA)の覇者・Booking HDをみてみる

前回は業界No2のエクスペディアをみていきました。今回は業界No1のBooking HDをみていこうと思います。Booking HDは以前はPricelineという名称でした。今回はまずは成長性のキー項目である売上の動向をみていきたいと思います。しかし、エクスペディアと異なりそこまで細かく売上構成の開示が無いので内容としてはわずかですね。。。

↓前回はこちら

※データは2019/3Qまでを掲載

まずは会社の概要から

1997年にPriceline.comとして設立されます。2005年に今の社名の元となる、かつ最大の収益源のBooking.comを買収。先回にも書きましたが、このBooking.comはエクスペディアも買収をしようとしていましたがビジネスモデルが合わないとして断念しており、ここが大きな分かれ目となりました。それにより2011年にエクスペディアを抜いて業界No1へ。2018年に今の社名であるBooking HDへ変更しています。

続いてBookingHDの事業構成をみてみます。

OTAだけでなく食事・レンタカーもトータルでカバーするまさにシームレスなプラットフォーマを目指している事業構成となっています。また、メタサーチ事業も存在。

また近年は業界での資本提携&戦略的パートナーシップの締結を行っており、特にアジアでの提携を広げています。

成長性 = 売上の中身をみてみる

それでは、成長性をみていくため売上の中身をみていきたいと思います。

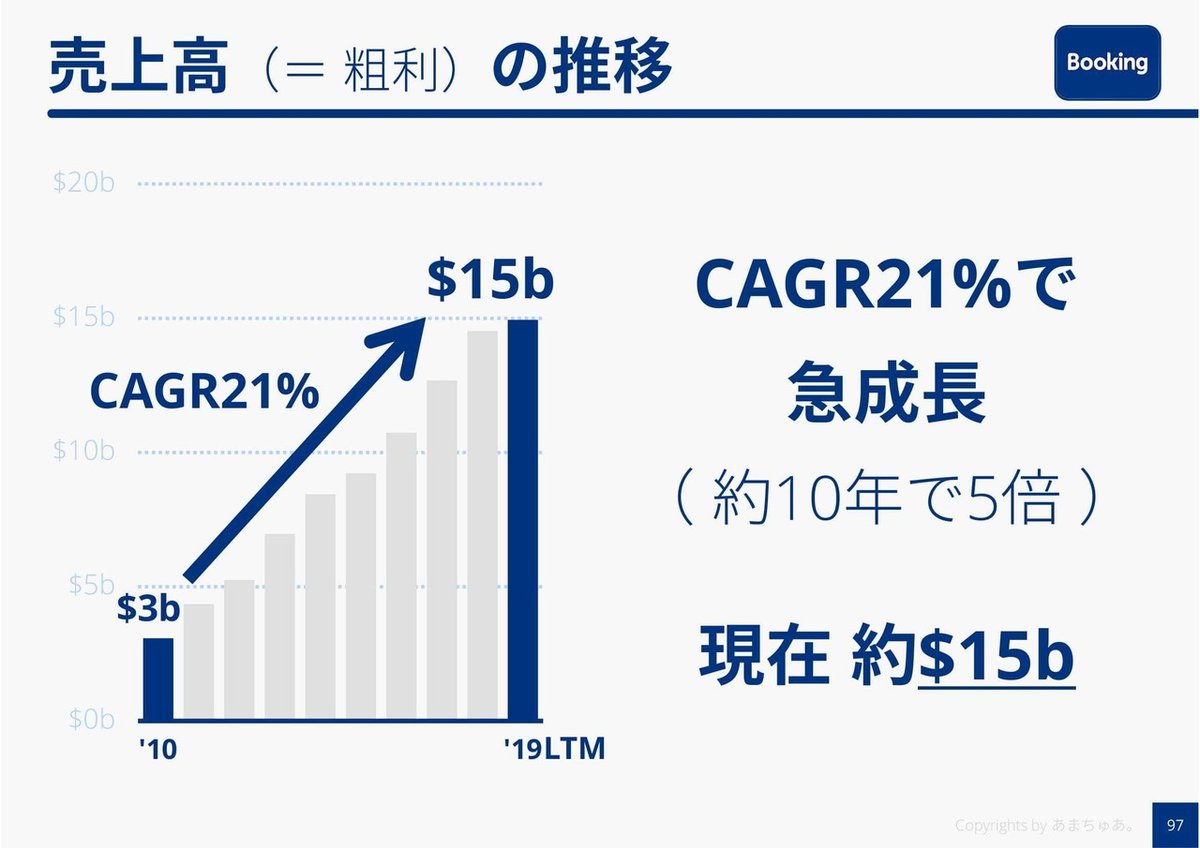

売上はこの10年で年率約20%成長を遂げ5倍の150億ドル(≒1兆6000億円)にもなっています。

この売上推移を成長率という形でみてみます。

売上成長は年々鈍化しており、今期はついに10%を下回ります。

この売上低下の原因をみていくため、

売上 = 旅行取扱高 × テイクレート

※テイクレート≒手数料

に分けてみていきたいと思います。

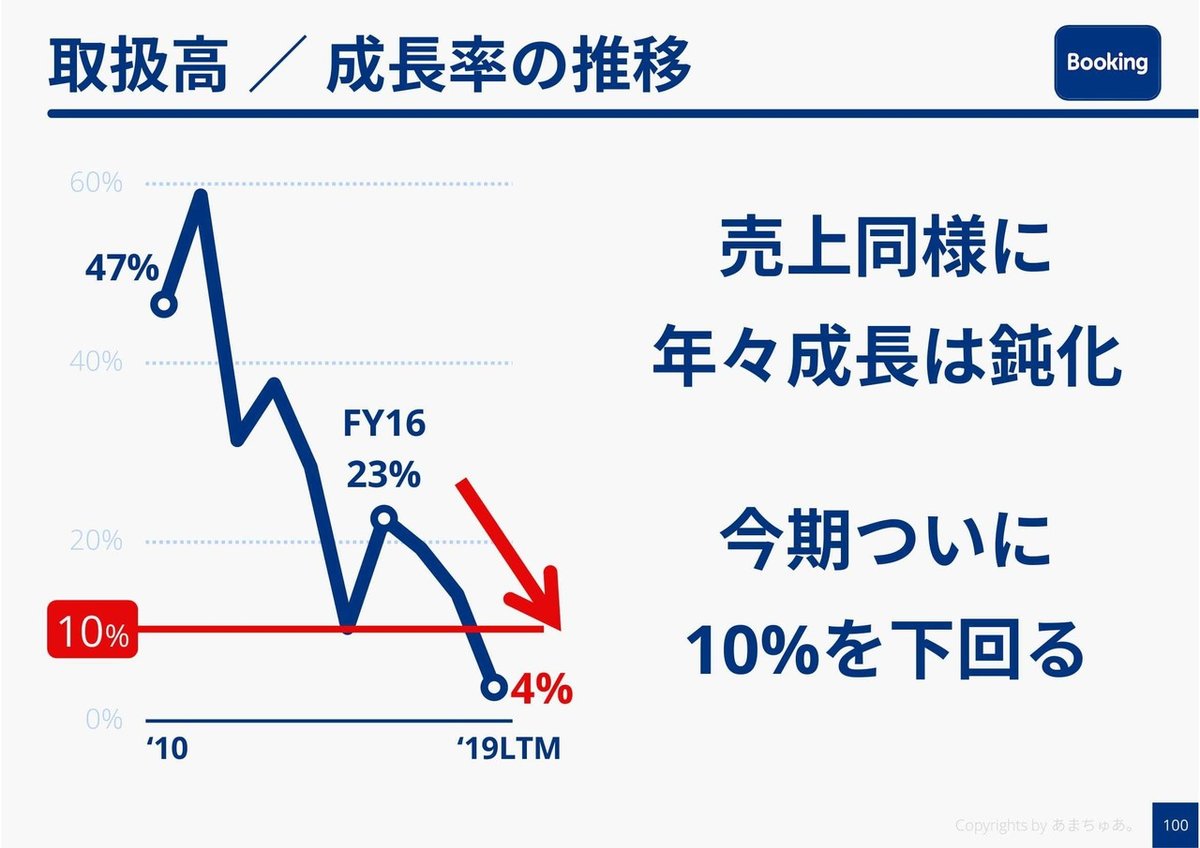

まずは旅行取扱高をみてみます。

旅行取扱高は売上同様にこの10年で7倍の950億ドル(≒10兆円)にもなりました。しかし、これも売上同様に年々成長率は低下し今期についに10%を下回る4%へと鈍化。

売上がこの10年で5倍成長に対し取扱高は7倍ですので、テイクレートの低下が推測されます。それを確認してみましょう。

テイクレートはこの10年で8%も低下し現在は約15%へ。

売上鈍化はエクスペディア同様で、取扱高の鈍化に加えテイクレートの低下でも起こっている事が分かりました。これは恐らく業界共通事項なのでしょう。

もう少し売上の動向を詳細に知る為に、ビジネスモデル別でみてみましょう。先回も出しましたが、OTA業界のビジネスモデルを再確認しておきます。

BookingHDの売上は10年前はAgencyとMerchantの比率が同じでしたが、この10年でAgencyが急激に伸びで、売上のメイン(70%)がAgencyとなりました。近年は逆にMerchantの増加が加速しています。

Merchantがメインであったエクスペディアとは全く逆のビジネスモデルをしてるのがBookingとなります。

成長率という形でみてみると、メインビジネスAgnecyの成長率は年々低下し今期ついにマイナス成長へ陥りました。それに対してMerchantは近年成長が著しいです。

こちらも取扱高とテイクレートに分けてみてみましょう。

取扱高は売上と異なりずっとAgencyがメインで全体の80%近くを占めます。しかし、近年はMerchantが増加。

成長率でみてみると、こちらは売上同様でメインのAgencyは年々鈍化し今期ついにマイナス成長へ。Mechantも売上同様で近年急激に成長。

続いて各ビジネスモデルのテイクレートをみてみましょう。

Merchantの低下が激しくこの10年で50%も低下。しかし、メインビジネスのAgencyはこの10年で逆に1%増加してます。

エクスペディアの時と同様でMechantはやはり競争が激しくテイクレートの低下が激しいですね。ただ、BookingはAgency=予約サイトのプラットフォームとしては確固たる地位があるのか、そのテイクレートは低下していません。

旅行業界のプラットフォーマになりつつあると言えそうですが、それはあくまで圧倒的なシェア率を誇るヨーロッパだけの話なので、ヨーロッパ自体のオンライン旅行の飽和がAgnecyの取扱高の成長の飽和と言えそうですね。

その穴埋めや更なる成長をしていくために、近年はMerchantの成長(自社サイトに予約を掲載してもらうのではなく、自ら予約を取りに行く)を推し進めたり、成長著しいアジアでの提携を進めたり、宿泊予約だけでなく旅行全体をシームレスに予約可能にするなどの戦略を取る必要性がなんとなくみえてきましたね。

近年スタートした自社決済もそういった戦略の一つと言えます。

旅行者の決算の幅が大変広がる良いサービスだと思います。ホテル側はお客様の支払いを気にする必要がなくなりますし、旅行者側(ユーザー)も様々な決済が使用できます。アジアだとAliPayが強いですが、他国ではそれが使用できないといった弊害がありますが、これだとAliPayが使えますので大変便利だと思います。

ここまでで

Bookingもエクスペディアと同様で近年成長が鈍化している事が分かりました。しかもその原因が旅行取扱高の成長鈍化だけでなくテイクレートの低下でも起こっている事も同じでした。少しだけ異なるのは、Bookingのがより戦略的に事業を拡大しようとしていることです。成長著しいアジアの強力な会社との提携、様々なサービスの展開。

ただ、現在の成長性の数字だけでは5倍もの時価総額の差が出来るとは少し説得力が足りない気がします。次回はBookingの収益性と効率性を確認してその謎に迫っていきたいと思います。

今回は以上となります。ありがとうございました!

↓つづきはこちら

この記事が気に入ったらサポートをしてみませんか?