S&P500の不動産銘柄概要

1.SP500の不動産銘柄

普段主に米国を中心にグローバルな不動産金融に従事しているが、アメリカの上場不動産銘柄についてあんまり知らないと思い、ひとまずSP500の不動産銘柄を調べてみた。

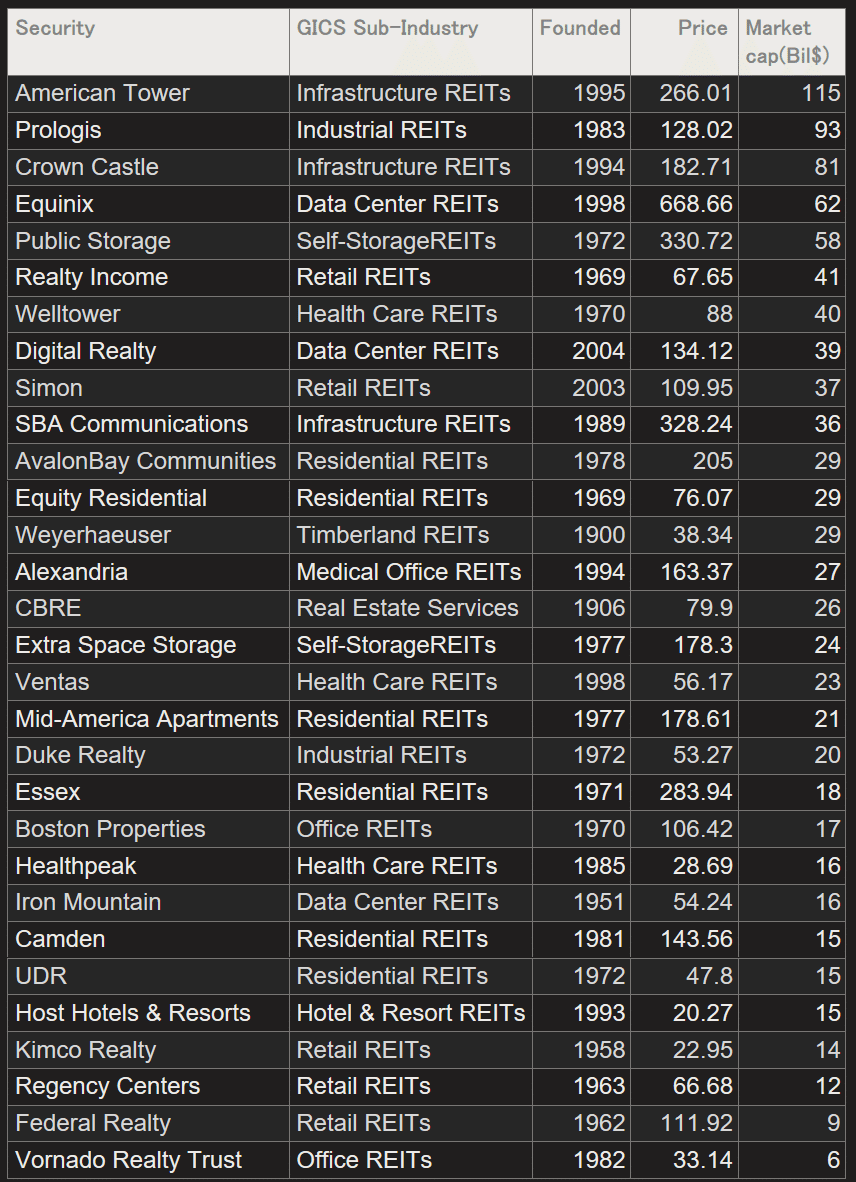

WikipediaにSP500のリストがあるが、このリストは銘柄の属するセクター・サブセクターが載っておりわかりやすい。その他適当にググってデータを作成し、Industryが"Real Estate"のものを抽出すると30銘柄あった。

時価総額で降順ソートすると以下の通りとなるが、CBREを除き全てREITとなっている。CBREは傘下のCBRE IMが不動産運用業を行いOpen-End Fundも出しているので、ある意味全銘柄REITと言えなくもない。

集計するとAmerican Towerを始めとするインフラREITが最も時価総額が高く、次いでResidential, Data Centerとなっており、日本ビルファンド、日本プロロジスリート等、ビルや物流が強い日本とは構成が全く異なる。

J-REITが外部運用、即ち運用を外部の資産運用会社(デベロッパー傘下の運用会社等)が担い、J-REIT自体は不動産を入れるためのハコに徹している一方、US-REITは内部運用、つまり投資の意思決定を行う不動産事業会社としての側面が強いわけだが、これがUS REITの構成に影響を与えているかもしれない。

従前はアメリカでも外部運用しか認められていなかったが、会社型REITが認められる様になってから、もともと不動産事業を行っていた会社が会社ごとREITに転換したりするようになったため、それがREITの内訳に影響しているわけだ。

今回はこれらSP500のUS REITの銘柄のうちで気になった銘柄を見ていこうと思う。

2.Non-Traditional不動産アセットタイプ

さて具体的な銘柄に移る前に、以前のブログでも見たTraditiona不動産と、Non-Traditional不動産という観点からUSの不動産銘柄について考察してみよう。

現在、運用機関はこぞってNon-Traditional不動産への投資を加速させている。Non-Traditional不動産とはデータセンター、セルフストレージ、シニアハウジング、メディカルオフィス、ライフサイエンス等であり、オフィス、住宅、店舗等の伝統的な不動産に対して作られた概念であるが、上記で見た通りまさにSP500の主力REIT銘柄はNon-Traditional不動産に相当する。

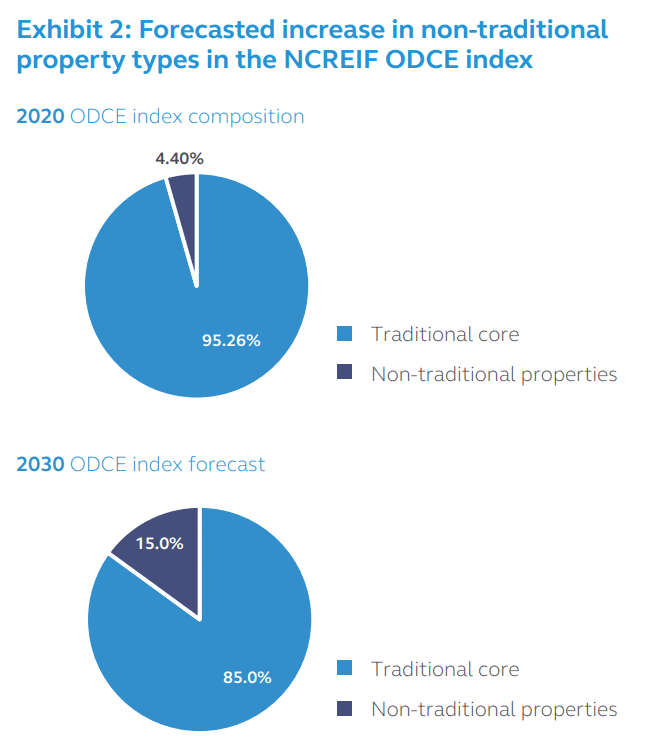

REITのNon-Traditional不動産はいままで拡大の一途をたどっており、2020年には過半を超えるに至った。

これらの不動産は高い専門性が必要とされるオペレーショナルアセットであることから、Blackstoneはじめグローバル運用機関がNon-Traditional不動産に投資する際に、専門会社とジョイント・ベンチャー形式で共同投資することが多い。

ではNon-Traditional不動産の利点はなんだろうか。Principalの記事によると、Non-Traditional不動産のエクスポージャーを持つことにより一層の高い分散効果が得られるとあるが、これは伝統資産に比して収益の事業依存性が強いことに起因している。

以下はアセットタイプ別に見た15年間のリターンの相関係数だが、左上のTraditional不動産とその他のNon-Traditional不動産との相関係数は低いことが見て取れる。

つまり運用機関はTraditional不動産をポートフォリオの基軸としつつも、一部Non-Traditional不動産を組み入れることで、分散効果を得ながらもリターンを確保、つまり高いシャープ・レシオを獲得することができるわけである。

なお、アメリカのODCE(オープンエンドのコアファンド)indexでは、2020年現在、Non-Traditionalアセットは全体の構成割合の4.4%を占めるに過ぎないが、今後はREIT同様さらなる拡大が予想されるとのことである。

3.SP500の気になる不動産銘柄5選

さて、そうしたNon-Traditionalな不動産タイプの割合が高いSP500の不動産銘柄について、気になるものをいくつか見ていくことにする(投資推奨ではないのであしからず)。

3.1 Equinix(EQIX)

Equinixは米国最大のデータセンター会社であり、27カ国240箇所のデータセンターを有し、コロケーションセンターのシェア世界No.1を誇る。アマゾンAWSにサービス提供していることで有名である。

日本でも採用を活発に行なっており(LinkedIn)、直近は景気後退懸念があるもののひとまず売上高は着々と伸びているようである。

ファンド関連のニュースとしては、現在Blackstone, Brookfieldに次いで世界3番目の不動産AUMを有するPGIMが、Equinixと共同で豪州で$575Milのデータセンター投資を行っている。

PGIMとEquinixがそれぞれ80%、20%の割合でジョイント・ベンチャー形式で投資するものだが、上述の世界的運用会社がジョイントベンチャーで投資をするという好例である。

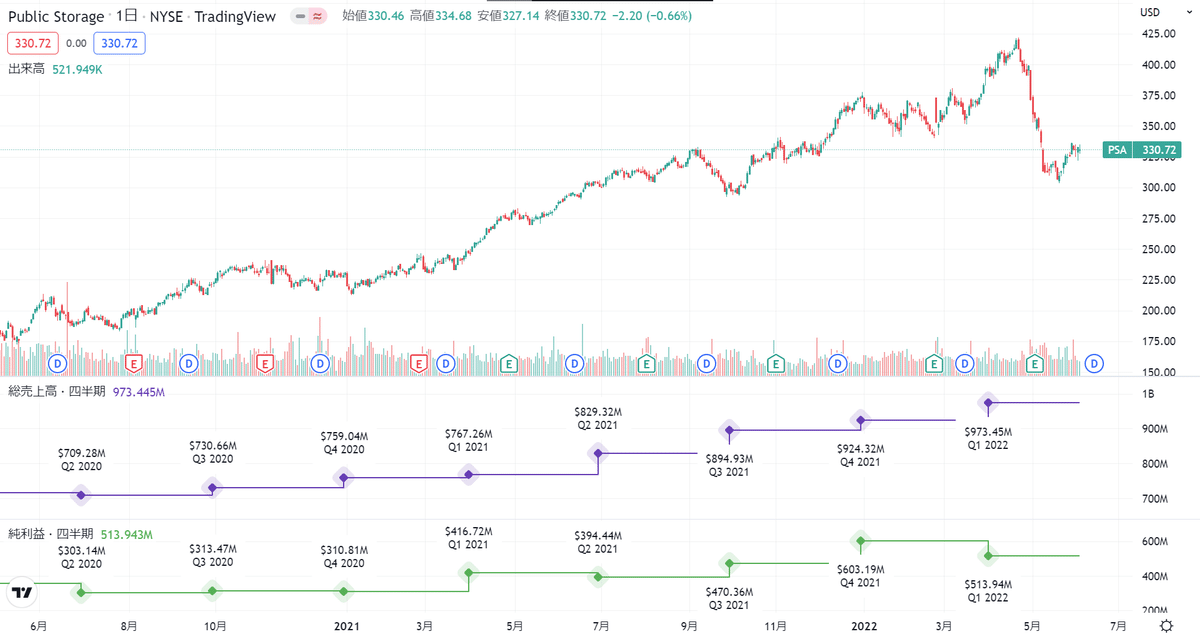

3.2 Public Storage(PSA)

Public StrageはアメリカのセルフストレージREITである。設立は1972年だが、1995年にREITに転換した。カリフォルニア州に資産を多く保有する。

日本で言うトランクルームであるが、アメリカ人は物をたくさん買うので、でかい荷物をしまっておくためのストレージサービスが発達しており、運用機関も積極的にNon-Traditional資産として組入を行っている。

売上高も着実に上がっており、直近は下落しているものの、ここ1年間では今回見る銘柄のうち最もパフォーマンスが高くなっている。

3.3 Ventas(VTR)

VentasはアメリカのヘルスケアREITであり、Well Towerに次いで二番目に大きい。

Wikiによると、ポートフォリオはナーシングホーム、メディカルオフィス、リハビリテーションおよび急性期医療センター、特別医療センター、研究所、医療外科センター等、1,200の物件からなり、総額約250億ドルとのこと。

Ventasは会社本体以外でも、オープンエンドエンドのコア/コアプラスファンドも別途組成しており、直近はオハイオ州の警察・消防年金が$60Milの投資を行った。

なおVentas以外にも、巨人Blackstoneは2020年にBioMed Realty TrustというライフサイエンスREITを買収するなど、巨人も医療分野に続々参入しているようだ。

3.4 Alexandria Real Estate Equities(ARE)

Alexandria Real Estate EquitiesはメディカルオフィスREITである。

以前のブログ(Life Science, Medical Office)でも紹介した通り、最近はバイオサイエンスや医療の産業としての伸びが大きく、それに応じて賃貸ニーズも増加しており、トラディショナルなオフィスが停滞している中、活況を呈している。

メディカルオフィスの主要立地としてはボストン近郊のケンブリッジが有名らしく、大学や関連産業からなる産業クラスターを形成しているようだ。ちなみにWikiによると、2020年時点でのテナントNo.2は武田薬品らしい。世界のTakeda。

ファンド関連のニュースを調べると、2021年にノルウェーのSWFとMetlifeとAlexandriaがNorway: Metlife: Alexandria = 41:25:34の割合で、ケンブリッジにあるライフサイエンス不動産にJV投資している。ちなみにノルウェーSWFは世界最大のSWFであり、オルタナティブ投資家としても著名である。

3.5 Weyerhaeuser(WY)

Weyerhaeuserは森林REITである。日本で森林REITはなかなか想像がつかないが、アメリカでは森林すらREITとして投資することができるわけである。木材需要の増加も受け安定的なパフォーマンスを出している。

"森林の取得はまだわかるが森林の運用ってどうやるのか?"という疑問がわくが、森林の運用はおそらく不動産アセットの中で最もハイテクな分野である。

通常の不動産アセットでもリサーチャーはいるものの、森林アセットの場合はGIS等のプロフェッショナルを多く配置し、科学的に安定な木材生産を担っている。

なお日本で森林REITはできるか?という疑問がわくが、これは「林業を営利企業が経営できるか?」と同義であると思われる。収支は立つか?大規模生産に向け機械化できるか?自由な生産活動を行えるか?取得・管理を効率的に行えるか?等のハードルをクリアすれば、全く無理というわけではないだろうがどうでしょうか。

4.まとめ

ひとまずSP500銘柄のREITをざっと見てみたが、US-REIT銘柄はいわゆる伝統的なアセットタイプよりも非伝統的アセットタイプのほうが時価総額が多い。REIT以外でも非伝統的アセットタイプは近年増加していることから、今後も注目すべきである。

例えば非伝統アセットの一つのデータセンターは高圧電力が得られるかどうかが重要であることから、不動産というよりはインフラでは?という気がするが、今やGLPなど物流会社がこぞって参入している状況であり、もはや不動産のアセットタイプとして広く認知されている状況である。

今後はますます投資のアルファ獲得のためにオペレーショナル色が強くなっていくことから、「不動産と言ったらオフィス、住宅、リテール…」という既成概念にとらわれることなく、常に情報をアップデートしていきたいものである。

この記事が気に入ったらサポートをしてみませんか?