超高齢化社会って私には関係ない? いや!大アリなんです!

こんにちは。

現役理学療法士の旅人aimaalです。

今日は表題のとおり

超高齢化社会についてです。

現在病院勤務するなかで

日々、高齢化の現場を

目の当たりにしています。

おそらく一般企業の方々よりも

『高齢化』を感じる場面が

多いかもしれません。

テレビや新聞などでも

しきりに『高齢化』と言われる昨今。

わかっちゃいるけど

何が問題なの?

と思う人もいるでしょう。

今回はそんな『高齢化』について

理学療法士目線で

考えてみたいと思います。

そもそもなぜ高齢化?

これは

第二次世界大戦後の

第一次ベビーブーム

と呼ばれる時代に

産まれた方々(団塊の世代)が

2025年に後期高齢者の

75歳を迎えるためです。

このグラフを見ても

凄いですよね。

それに比べて現役世代は

ガクンと少なくなるのです。

つまり支え手が足りない

状況になるわけです。

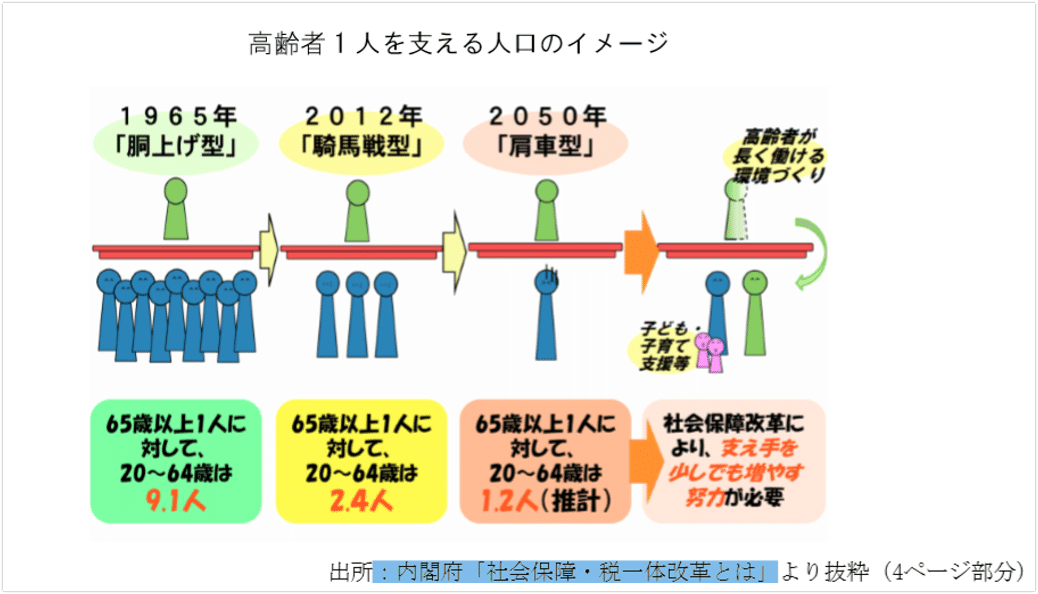

昔は多くの現役世代が

高齢者を支えていました。

それが徐々に少なくなり…

胴上げ型

↓

騎馬戦型

↓

肩車型

へと変化しています。

世界高齢化ランキング

少し外国に目を向けてみましょう。

人口あたりの65歳以上の割合です。

1位:日本

2位:イタリア

3位:ポルトガル

4位:フィンランド

5位:ギリシャ

6位:ドイツ

とヨーロッパが続きます。

ただし

2位までは団子状態で

あまり大差ないんです。

イタリアは22台です。

日本は驚きの…

27.58!!

ダントツの1位です…

そのため世界からも

日本はどう対策をするのかと

注目の的となっています。

医療業界は?

高齢者が増える

ということは

医療費も増えるわけです。

後期高齢者(75歳以上)の

医療費は

7〜9割は国の税金です。

これをなんとかするために…

入院日数の短縮や

病床数の削減

ジェネリック薬品の普及

など様々な対策が取られています。

病院よりも施設・在宅

そして

地域でみていきましょう

という流れになっています。

リハビリにおいても

65歳以上の外来での

リハビリは

医療保険ではなく

介護保険を利用して

実施するという

少しでも医療費をかけないよう

削るところは削る方針に

なってきています。

昔より

重症な患者さんや

後遺症が重い方も

最近では自宅で診ましょう

という流れになってきています。

日本の対策は?

①高齢者に元気でいてもらう

先程の肩車型から

少しでも騎馬戦型に戻したい。

つまり分子を減らして

分母を増やしたいんです。

そのためには

働ける高齢者には働いて

支え手になってもらう。

パートタイマーや

アルバイトの

社会保険の加入条件が

変わりました。

例えば前は

夫の扶養に入りながらも

結構稼げたのが

今は少し稼ぐと

社保に入りなさいと

なってしまいます。

表向きには

「充実した医療を受けられます」

とか

「老後年金がしっかりともらえます」

なんて言って加入させるわけですが

本当は年金加入者を増やして

現在の高齢者の年金費用に

当てたいわけです。

あとは、少子化も相まって

分母を一気に増やすことができません。

なので外国人を入れよう

という考え方です。

最近ニュースになっていた

『入管法の改正』です。

ある程度知識や技能を持った

外国人を入国させて

即戦力として働いてもらう。

そして税金を納めてもうんです。

日本は今騎馬戦の馬づくりに

必死ですね。

②介護保険制度

2000年から始まった制度です。

その財源は

保険料と公費が1:1となっています。

保険料は40歳以上から

支払うことになります。

ここ最近は高齢者が増えたことで

要支援・要介護認定者が

右肩上がりに上がっています。

この制度自体が破綻するのでは…

という専門家もいるぐらいです。

ちなみに要支援・要介護と

認定された場合は

介護保険サービスを

利用することができます。

入浴や食事、排泄などの介助から

訪問看護、訪問リハビリなど…

デイサービスや施設入所まで。

またベッドなどの福祉用具を

少額で借りたり買ったりも出来ます。

③自力でなんとかする

つい最近

金融庁から

老後は2000万必要だと

衝撃の発表がありましたね。

あの発言ですが

年金制度が破綻しますよ

という話ではなく

あれは

「自分でも備えときましょう」

というメッセージなんです。

そのための制度として

『iDeCo』や『NISA』などの

制度を作ったにも関わらず

まあ浸透・普及しない。

日本国民はもっと

『金融リテラシー』を上げましょうよ

ということで

このままだと2000万かかりますよと

いう少し過激な発言になったと

私は考えています。

何も考えずにボーッとして

銀行が安全だと思って

普通預金で銀行に

お金を"貸している"人は

要注意ですね。

個人の対策は?

いろんな書籍に

『学生』→『会社勤め』→『老後』

この3ステージはもう終わりだと

言われています。

今後は

形はどうであれ

おそらく

定年後も働く必要がありそうです。

それは今の仕事でなく

全く別な形となる可能性もあります。

でもせっかく定年後も働くのであれば

楽しい事をやりたいですよね。

少なくとも私は老後まで

満員電車に揺られて

フルタイムでやりたくない仕事を

やるのは絶対に御免です。

そのためには

今のうちから

個人の『スキル』を上げること

が必須でしょう。

そのスキルを生かして

起業をするかもしれません。

教育や指導者になって

若い世代に自分のスキルを

伝達することが

仕事になるかもしれません。

その時のために

今は個人の能力を上げることが

必要だと感じます。

経済面では

年金のみに頼るのではなく

自分でも備えが必要です。

超低金利にある現在

銀行が安全だと思って

普通預金に預けることが

得策なのか?

赤字国債をバンバン

発行している昨今ですから

インフレが起きたら?

などを常に考えないと

いけないでしょう。

iDeCoやつみたてNISAなどの

国が作った便利な制度も

積極的に活用したい

ところですね。

まとめ

いかがだったでしょうか?

これから間違いなく訪れる

未曾有の『高齢化』。

乗り切るために

やらなければいけないことが

個人にもたくさんあります。

関係のない話ではありません。

直接私達の生活に

影響してくることが

たくさんあるんです。

動向に目を向けながら

準備したいものです。

ここまで読んでいただき

ありがとうございます!!

ではまた。

この記事が気に入ったらサポートをしてみませんか?