【日本株】ビジネスブレイン太田昭和(9658)- 企業会計に強みを持つシステム開発会社。

今日は、ビジネスは至って堅調にもかかわらず、株価が低迷し、とても割安になっている企業について書いてみたいと思います。

ビジネスブレイン太田昭和(9658)です。

同社は高成長企業ではないのですが、それでも業績は堅調に伸びています。それでいて、PERが9.5倍と割安なので投資妙味があるのではないか? と思える会社です。

では、早速。

(注記)

以下は、私の個人的な考えです。一生懸命に考えた上での結論ですが、それでも外れることはあると思います。ですので、実際の投資においてはご自身のご判断を優先してください。

1.どんな会社?

企業向けシステム開発(75%)と、給与計算等のアウトソーシング・サービス(25%)を行っている会社です。

企業向けシステム開発は、経理・会計を中心としたバック・オフィス業務が中心。

アウトソーシング・サービス(BPO)は、給与計算を中心とした業務が中心です。

同社はもともと、監査法人(現EY新日本)から独立した公認会計士の先生達が立ち上げた会社です。なので、企業会計に強みを持ち、企業会計を中心に業務を拡大させてきた会社です - 「会計・経理に強い!」というのが成長の原動力!

特に、建設業、自動車メーカー、金融機関(銀行、証券、生損保)が主なクライアント企業になっているようです。

以下は、同社の売上げと事業利益(≒営業利益)の内訳になっています。

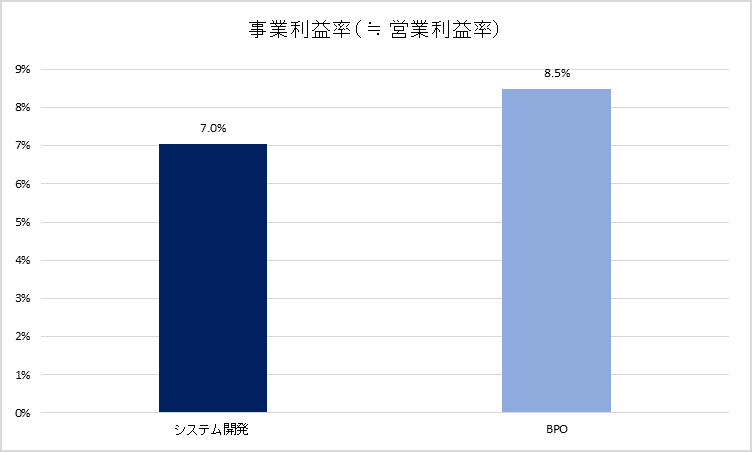

同社が考える「システム開発とBPOのバランス」は、前者70%・後者30%だそうです。前者は好不況の波を受けるので、それを緩和するために売上げの30%はBPOビジネスを持っていたいようです - もう少しBPOを拡大する必要がありますね。

そして、以下はシステム開発とBPOの事業利益率(=営業利益率)になります。

以下は、同社の売上げ、営業利益、当期利益の推移になります - 単位は「百万円」です。

(注記)

2024年3月期に営業利益と当期利益が急拡大している要因は、同社が保有していた子会社株式の一部を売却したことで、残った株式を時価評価することになり、その評価益の計上です(なので、一過性であり、Non-Cashのイベントです)。

グラフの通り、「売上げ」は概ね順調な業績推移となっています - 2010年3月期前後はリーマン・ショックの影響。2024年3月期は、子会社の株式を売却したことで、その子会社が連結対象から外れ、売上げが減少しています。

一方、「利益」はやや凸凹があります。不採算の開発プロジェクトが発生することがあり、時々、利益を削っているようです - ここが、同社の重要なチャレンジ(=課題)になっています。

2007年3月期からの成長率は、売上げが4.8%、営業利益が7.7%、当期利益が7.1%です - 2024年3月期の営業利益と当期利益の急拡大は計算に含めていません。

2.投資対象としてのポイントは?

「株式投資の対象」として見た時に、同社の魅力は「そこそこの『成長力』があるのに、とても『割安』だ」という点です。

よって、現状の成長率を維持できれば、3年ほどでかなり高いパフォーマンスになるのではないかと思われる点です - 念のため、外れる可能性もあるので十分にご注意ください。

加えて、現状のPERが低いため、株価のダウンサイドがある程度、限定されるのではないか、と考える点です。

では、そのあたりについて整理してみます。

まず、2024年6月21日の終値は、2,517円。時価総額274億円。PERは9.5倍です - PERは一桁台です!

同社の成長率は上記した通りなのですが、直近5年間に限定すると、売上げ6.6%、営業利益16.8%、当期利益16.6%になります - 営業利益と当期利益は、2024年3月期を除いた2019年3月期~2023年4月期の4年間です。

売上げ、利益ともに十分な成長をしています - 最近は、DX化が大きなテーマであったこと、インボイスや新NISA(銀行・証券会社)といった新しい制度が始まったこと、人材不足が深刻化しつつあり、その解決策として業務システムの導入が増加していることなどが増収を後押しする追い風になっています。

そうした中で、PER 9.5倍は「割安」に感じます。

また、同社は2030年に向けた事業計画として「2030年に売上げ1,000億円、営業利益100億円」という目標を掲げています。この計画通りに成長できれば、株価の上昇率はかなり高くなりそうです - あくまでも「計画通りに行けば」ですが。

以下では、その計画、および(前述した)同社のこれまでの成長率をベースにして、「4年後(2028年3月期)」の利益と株価の簡単な試算をしています - 4年後の業績なので、概ね3年後くらいには株価がその近辺まで到達するのではないかとの考えです。

前提は、① 当期利益の伸びを7.0%、10.0%、17.0%の3ケースで考える、② PERを9.5倍、13.0倍の2ケースで考える、の2点です。

① については、過去17年間の平均値(7.1%)、直近5年間の平均値(16.6%)、その中間点(10.0%)をベースにしています - 尚、2030年に売上げ1,000億円、営業利益100億円を達成するための成長率は「売上げと営業利益ともに年率17.0%」になります。

② については、現状のPERが9.5倍。一方、1年前までのPERの平均値が13.0倍でしたので、「仮に、以前の平均値までPERが拡大した場合」という想定です。

PERが低下したのは、終わった期(24/3期)の業績予想が発表された1年ほど前です。(前述のように)保有株式の時価評価による一過性のNon-Cashイベントとして当期利益(予想)が大きく膨らみました。しかし、株価はそれほど反応しなかったため、PERは大きく低下しました(上記の図です)- 一過性、Non-Cashイベントなので、(株価が動かないのは)あたり前の反応だと思います。

その後、今期(25/3期)に入り、新しい業績予想が発表されているのですが、PERは以前の水準(13.0倍前後)まで戻っていません。ほぼ1年間、特別な利益計上のため極端に低いPERで推移してきた結果、「通常の水準」への回帰がバグっている感じです - そこが修正されると、PERは以前の水準に戻るようにも思います。

では、上記テーブルに記した「試算値」についてです。

一番悲観的なケースが「利益成長が7.0%、PERが9.5倍」のケースです - 3年後の株価(試算値)は2,412円で、現状から11.8%アップだけです。

一方、最も楽観的なケースが「利益成長17.0%、PERが13.0倍」で、株価(試算値)は4,314円、騰落率は100.0%アップです。

上記の試算値からすると、これまで通りの利益成長(7.0~10.0%)をしてくれれば、そこそこ高いパフォーマンスになりそう。特に、「PERが1年前の水準」に戻ってくれれば大きなリターンになる(かもしれない)と。

それに、現状のPERが低いので(業績が急激に悪化しない限り)ダウンサイドはある程度、限られているのではないか、といった感じです。

3.同業他社と比較

一応、「同社のPERや利益成長率は、どうなのか?」という点を、同業他社と比較することで確認しておきたいと思います。

比較する同業他社(含む、同社)は以下になります。

まず、PERから。

グラフの通り、同社は同業他社の中で一番PERが低い会社になります。

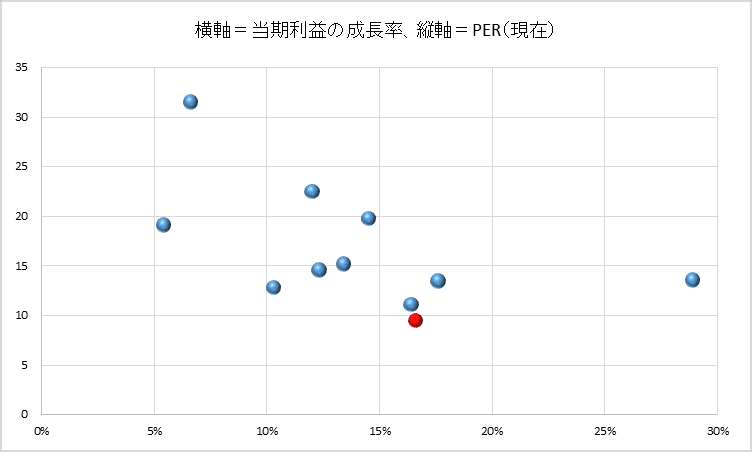

以下のグラフは、「現在のPER」と、「過去5年間の当期利益の伸び率」をグラフ化したものです。

一般的には、「成長率の高い企業は、PERも高くなる」のですが、ここではそうした規則性は見られません - むしろ、利益成長率が低い方がPERは高くなっている印象です。

一方、PERと時価総額を比較したグラフが以下になります - 横軸が「時価総額」。縦軸が「PER」です。

「なんとなく」ですが、規則性があるようにも見えます。同社の売上げ・利益が大きくなり、時価総額が拡大していく中で、PERも拡大するかもしれない、という感じでしょうか。

4.同社の良い点と、気になる点

同社の業績や株価を考える上で、強みとなりそうな点と、反対に弱みとなりそうな点(および、ちょっと気になる点)を整理してみたいと思います。

まず、良い点から。

「会計に強い!」という点が最大の強みだと考えます - 受注獲得と継続的なビジネスのインフローにおいて。

同社は、もともと公認会計士の先生達が起業された会社です。また、現状でも40名ほどの公認会計士の先生が勤務しておられると聞いています。企業が会計・経理回りのシステムを導入する場合、公認会計士の先生がしっかり開発に携わっているというのは大きな判断材料ではないでしょうか。

また、企業会計は毎年、いろいろなルール変更があります。税率の変更、インボイスのような新しい制度の導入、連結決算における制度変更・・・等々。そうした制度変更に対応するためには、毎年、システムのアップデートが必要になります。なので、(一過性ではなく)ストック的なビジネスになりそうです - 自動的に継続した受注が入ってくる感じ。しかも、他のシステムに変更するスイッチング・コストが非常に高くなる印象です。

加えて、「会計・経理」のシステムを獲ることで、その会社内の「お金の流れ」がわかります - 例えば、営業や販売などお金が入ってくる部署、仕入れや購買などお金が出ていく部署など。すると、そうした部署へのシステム拡大のチャンスもあるように思います。

2つめは、「同社のビジネスが高度なこと」です。

同社のHPを拝見していて感じたのですが、「レベルの高い提案をされているな!」と - なんか、”上から目線”的になっていて、すみません。

例えば、こちらの事例集です - 以下のHP。

最初に記載されている「東急株式会社」の事例は、「固定資産の管理と、100社を超える子会社の連結決算をBPO化する」というプロジェクトのようです。

東急が保有する固定資産だと線路、駅ビル、オフィスビル、ショッピングセンターなどだと思うのですが、それらを管理するのはかなり大変そうです - 毎年、新しい固定資産が加わることになりそうですし。加えて、いろいろな子会社で保有していると思われますので、それらを連結決算に反映させる作業をBPO化するのはなかなか難易度が高いように思います。

この事例は(システム開発ではなく)BPOのケースですが、かなり難度の高いプロジェクトを扱っておられる印象です。

そして、こうした難易度の高いプロジェクトを遂行できる点が同社の良い点だろうと思います。

「会計に強い!」「難易度の高い仕事ができる!」といったことが、同社が長年、成長を継続できている土台になっているのだろうと考えます。

一方、こちらは「気になる点」です。

まず、時々、「不調(不採算)なプロジェクト」が発生してしまうことです。

2016年3月期と2017年3月期は、売上げが伸びているにもかかわらず利益が縮小しています。この原因は(新サービスのローンチによる先行投資もあったようですが)不採算プロジェクトが発生し、利益を削ったようです - 2024年3月期も不採算プロジェクトで利益が削られています。

この原因は、プロジェクト・マネージャーの育成がやや追いついていないことのようですが、とてもクリティカルな点なので大いに気になります。

もうひとつは、「開発における外注費が多い」という点です - そのため、利益率が低くなるのと、プロジェクトのマネジメントが難しくなっているのではないか、と思われることです。

同社の開発原価の約40%は、外部の事業者のようです - 半分近くの業務が外注なので、結構高いですね。

システム開発は景気の良し悪しの影響を大きく受けるため、不況時のリスク・ヘッジとして外注比率を高くし、固定費(=人件費)を引き下げているようです。

外注を多く活用している反動として、同社の利益率は(同業他社よりも)少し低くなっています - 直近10年間の同社の営業利益率は5.6%ですが、同業他社の多くは10.0%以上あります(同社の2024年3月期は除いて計算)。

また、(これは個人的な推測ですが)外注費の多さが不採算プロジェクトの多さにつながっているのではないかという気もしています。自社の社員によるプロジェクトのマネジメントと、外注の方が多く入ったプロジェクトのマネジメントであれば、前者の方が圧倒的にマネージしやすいと思います - 繰り返しになりますが、ここはエビデンスのない個人的な推測です。

固定費を抑えてリスク・ヘッジをするか? それとも、プロジェクト・マネジメントを優先するか? は「経営判断」であり、どちらにも一長一短があるのだろうと思います。ここは同社のやり方で、トータルとしてプラスの効果を期待するしかありません。

まとめると、「会計に強い!」「難易度の高い仕事ができる!」はクリティカルな強みであり、同社の成長を牽引する原動力。

一方、「不採算プロジェクトの発生」と「外注費の多さ」は不安な点ではありますが、なんとか許容範囲内にいるように思います。もちろん、改善を期待したい部分ですが、トータルとして「強み」が勝っているのかな、と。

5.まとめ

ビジネスブレイン太田昭和(9658)は、そこそこ成長しているのに、株価が割安(PER 9.5倍)になっている銘柄です。

これまで通りの売上げ・利益の成長率を維持できれば、そこそこのリターンは出そうな感じがします。

加えて、PERが1年前の水準(13.0倍)に戻ってくれれば、さらに大きなリターンにつながります。

公認会計士の先生が40名ほど在籍しシステム開発に携わっている点や、それ故に「企業会計に強い!」という強い認知を持っている点が強みです - トヨタ自動車、ヤマハ発動機、東急など超一流企業をクライアントに抱えています。

DX化、労働者不足に伴いシステムを活用した更なる業務の合理化・効率化が進展しており、同社を含めたシステム開発会社には大きな追い風となっているように思います。

それらを合わせると、なかなかおもしろい投資アイデアに思います。

こんな感じです。

最後まで読んでいただき、誠にありがとうございました。

もし「参考になった!」と思っていただければ、以下にて「投げ銭」をしていただければ嬉しいです。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?