【日本株】ヨシムラ・フード・ホールディングス(2884)の2025年2月期 1Q決算について思うこと。

ヨシムラ・フード・ホールディングス(2884)の株価が、絶好調の決算を発表した直後に急騰。そして、すぐに急落と激しい値動きになっています。

急落したのは増資への懸念だろうと思うのですが、それ以外にも大切なポイントがありそうなので、そのあたりについて書いてみようと思います。

念のため、これは私個人の意見ですので、間違っている可能性も十分にあります。ご注意ください。

まず、結論から。

① 今期の業績は「上振れ」の可能性がある。しかし、「だから”買い”」とは言えない。

② 同社のM&Aはフリー・キャッシュ・フロー(FCF)で見ると、結構厳しい評価になる。このままM&Aを続けるのではなく、個々の企業の売上げや収益性を改善することに注力するべきでは?

③ 根本的な問題点は、「中小の食品加工メーカーは、儲からない構造の中にいる」という点ではないのか。そこを乗り越えることが、同社にとっての最大のチャレンジのように思える。

④ 同社が一旦、M&Aを中止し、買収した企業の売上げや収益性の改善に取り組み、その成果が現れ始めることが、同社が「買い」評価になる起点になるように思います。

の4点です。

詳しく説明します。

1.今期の業績はかなり上振れしそう!

同社の2025年2月期 1Q決算はとても良い内容でした。通期の業績予想は上方修正されませんでしたが、1Qのペースで行くと「かなり大きな上振れ」になるのではないかと推測します。

以下は、同社の決算短信をコピペしています。

以下は、(同じく決算短信から)今期の業績予想です - 業績予想は据え置きでした。

一方、1Qの業績をベースにすると、通期の業績は「上振れして着地」の可能性が十分にあります - 粗々の試算ですが、参考値です。

<2025年2月期の業績予想>

会社予想 上振れの可能性

売上げ 582億円 609億円

営業利益 27億円 50億円

当期利益 11億円 26億円

EPS 47.02円 108.95円

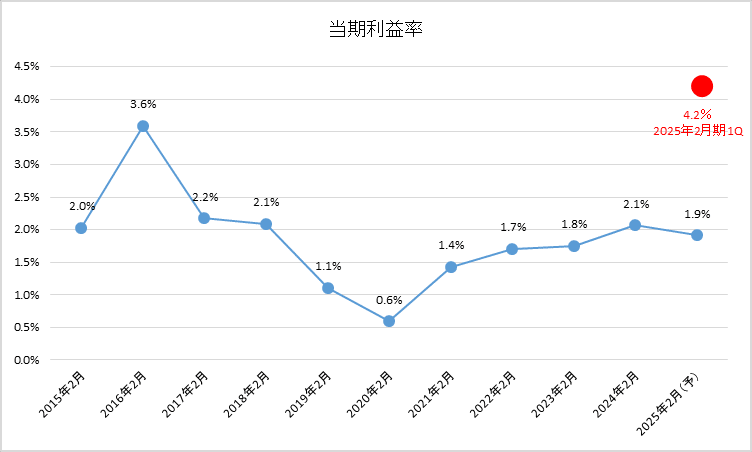

「上振れの可能性」は、「過去の四半期毎の売上げ比率」と「2025年2月期 1Qの利益率」から単純計算したものです。ちなみに、四半期毎の売上げ比率は以下のようになっています。

ちなみに、1Qの決算では利益率が大きく上昇しているのですが、それは昨年買収し、今年から連結対象になった株式会社ワイエスフーズの貢献が大きいようです。

仮に、上記のような「上振れ」があった場合、現状の株価(7/18終値 1,427円)はPER13.1倍となります。但し、現在の会社予想に基づくとPERは30.4倍 - かなり割高です。

(上振れを期待すると)それほど割高感はない水準なのですが(と言っても、上振れ予測はかなり楽観シナリオですが)、だからと言って「すぐに投資を!」という感じではないように思います。そのあたりについて、以下でご説明します。

2.同社のM&Aは本当に儲かっているのか?

同社は、M&Aによって売上げと利益を拡大している会社です。そして、売上げと当期利益は、順調に大きくなっているように見えます。

しかし、「本当にそうだろうか?」というのが、ここでの論点です。

M&Aを連続する企業を評価するには、「全体の売上げや利益」ではなく、「個々の会社の売上げ、利益、キャッシュ・フロー」を1社ずつ精査していくことが必要だと思っています。特に、投下資金に対して、どれだけのキャッシュ・フローを創出しているのか? が大切な指標になるように思います。

ただ、残念ながら「個々の会社の状況」は開示がないので、決算短信からM&Aに投下した資金、創出したフリー・キャッシュ・フロー(FCF)、借入金の推移を見ることで、「同社のM&Aは、本当に利益を生み出しているのか?」を評価してみたいと思います。

結論を先に書いておくと、買収した企業から生み出されるFCFは不十分(黒字ではあるが、M&Aへの投資額や付随する借入金を返済するには小さ過ぎる)。そのため、M&Aに付随する借入金を素早く返済することができず、借入金が膨らみ続けている。よって、キャッシュ・フロー視点で見ると、同社のM&Aはネガティブ収益になっている可能性がある。なので、一旦、M&Aを中断し、買収した企業の収益性を引き上げる作業を強化することが優先事項なのではないか、といった感想です。

同社は、過去10年間(2015年2月期~2024年2月期)で、M&Aに150億円の資金を投下し、買収した企業から「92億円」のFCFを生み出しています。

一方、同期間に借入金は「300億円」増加しています - M&A資金も借入金によって調達。言い換えると、同社のM&A はFCFの3倍以上の借入金が発生してしまう”体質”になっています。

以下のグラフは、各年のFCF(青色)と増加した借入金(オレンジ色)のグラフです。

(前述のように)同社は、M&A資金を借入金によって調達していること。買収した企業の借入金を引き継いでいることから、同社の借入金はM&Aの度に増加しています。加えて、買収した企業から生み出されるFCFが小さいことから、借入金の増加ペースが大きくなっています。

同じようなグラフなのですが、以下はFCFと借入金のそれぞれ「累積額」をグラフにしています。

こちらだとより鮮明に、借入金が大きく伸びていることがわかります - M&Aをすればするほど、借入金が増えていくという構造になっており、儲かっているのかどうかを判別するのが非常に困難です。むしろ、FCFベースではネガティブな活動になっています。

もちろん、同社は毎年、M&Aを行っており、昨年買収した企業もあるため、「先」に借入金が増加し、FCFが上がってくるのは「後」になるという構造があるのは事実だと思います。

しかし、それでも借入金の増加ペースが大きく、このままM&Aを続けることは「単に、借入金を増やすだけ」「キャッシュ視点で考えると、お金が出ていくばかり」になってしまうように思います。

よって、同社のM&Aはそれほど効率のよい投資ではなく、見た目の売上げや当期利益の成長ほどは評価できないのではないか、という印象を持っています - 念のため、批判しているのではありません。むしろ、同社の志やビジネス・モデルには強く共感しており、応援をしています。

3.同社が抱える構造的な問題点

同社のM&Aがそれほど効率的ではない原因は、「中小の食品加工メーカーの構造的な問題」のように思います。

具体的には、中小の食品加工メーカーの多くは価格設定力が弱く、利益率がとても低い(=儲からない)のが現状です。これは、中小の食品加工メーカーの数が多いこと、取引先である食品スーパー側のバーゲニング・パワーが圧倒的に大きいことの裏返しになります。よって、(規模の経済を追求するなどの強い統合メリットがない限り)中小の食品加工メーカーをたくさん買収しても、それほど利益率は上がらない(=儲かるビジネスにはならない)のではないかと思っています。むしろ、単に ”儲からない中小企業の集まり” になってしまうのではないか、と。

ただ、直近のマルキチやワイエスフーズ(どちらも、北海道の水産加工品メーカー)の買収は、そうした点を考慮した買収戦略なのかもしれません - なので、期待が持てるのかも。

中小の食品加工メーカーが直面している構造的な問題や、資金的な制約を考えると、一旦、M&Aを中断し、買収した企業の利益率を引き上げる取り組みに注力することが必須のように思います。

また、同社は「中小企業支援プラットフォーム」と名付けた本部機能によって、買収した傘下企業に対して販路拡大、製造効率改善、経営管理強化などのサポートを行っています。ビジネス・モデルとしては、そうしたサポートによって買収した中小企業の売上げを拡大し、利益率を改善することが狙いなのだろうと思います。

ただ、そうしたサポートは「戦術レベルや現場オペレーション・レベル」の改善であるのに対して、中小の食品加工メーカーの利益率が低いことは「構造レベル」の問題です。よって、そのアプローチでは解決できないのではないか、という懸念も持っています。

とは言っても、同社の経営陣の方々はそうしたことを既によくご存じだと思いますし、その解決に向けた取り組みも既に実行されているとも思います。

個人的な考えとしては、同社のM&Aが一旦ストップすることと、同社の事業の売上げや利益率が(オーガニックに)拡大する兆候が現れることが、同社の本格的な躍進の起点になるように思います - そして、それが同社への投資判断が「買い」に変わるタイミングになるのではないか、と。

こんなところが、同社の1Q決算を読んだ感想です。

最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?