「Next・OMO~中国OMOの次に起こる小売革新は何か(前編)~」

にーはお。

はじめに

最初にOMOという言葉で中国の現状を解説しようとしたのはビービット(2017年12月の講演)でしょうか。

私もそれに遅れること2018年4月に「OMO」という言葉を「中国で「決済革命」の次は「OMO」だ」で使い、モバイルペイメント普及の後に「OMO」という小売を巻き込んだなにかが来ると話しました。それから日本国内で「OMO」という言葉が最先端?トレンドとしてイベントなどでも使われるようになりました。

OMO(青)、新小売(赤)のGoogleトレンド検索

「OMO」は「オンラインとオフラインの境目が無くなっていく際に、どのような顧客体験を作れるか」という認識がされていますが、本稿ではより小売業界の中で具体的に「OMO」という言葉を考えたいと思います。

まず「小売」を「時代」「業態」「覇者」という3つの言葉で読み解き、日本と中国の小売の歴史を振り返りながら「OMO」を考えます。結論から言うと、「OMO」はスマホとモバイルペイメントが普及した中国特有の小売業態の1種と捉えています。「OMO」が主力の業態になったときに、その中で圧倒的に大きくなる企業がHemaであると考え、その論拠を日本の小売業界で力強く成長している「ドン・キホーテ」と「ドラックストア業態」に解を求めています。

何をきっかけに「OMO」が終わるか、そして次はどんな業態が主力になるのかについては、後編で書く予定です。

「OMO」の定義戦争を仕掛けるのが目的ではありません。筆者が小売業のサポートをしているため、「OMOの次に何が来るか?OMOの覇者って一体誰?」と小売業界の方に聞かれることがよくあります。

上記の問いに回答しようと、「OMO」という言葉を中国小売業界の中で具体論として整理しようとしたのが本稿執筆の動機です。特に新しい論理を展開しているわけではなく、日本と中国の小売業態変遷のまとめ的な感じになっているので、日中で小売業界にどのような差異があり、それぞれどう発展したかを知るサマリーとしてお役に立てれたら幸いです。1.8万字を超えているため、週末に読むのをオススメします。

※なんとなくQ&A式で書いています。

OMOという言葉の一般的な使われ方

Q:一般的にOMOがどう理解されているかを教えて下さい

OMOは「オフラインとオンラインの融合」、新小売は「従来のような小売とECというチャネルの議論はなくなる。新小売(店舗とECが融合した業態)だけが残る」(ジャック・マーの言葉を意訳)というのが定義です。

日本では先程のGoogleトレンドかわ分かる通り、OMOという言葉が使われています。OMOは「チャネル関係なく良い顧客体験を作ろう」という文脈で日本では伝わっているのではないでしょうか。ただこの定義だと「そりゃそうだ」的な感じになってしまうので、もう少し論点が生まれやすい定義が良いと思っています。

中国で起こっている事象を解説した『アフターデジタル』では「OMO」の世界観を以下のように捉えています。

本書で描こうとしている「アフターデジタル(After digital)」という社会環境は、「オフラインが存在しなくなる社会」を指しています。例えば米国の一部地域、中国都市部、エストニアに代表される一部の北欧では、既にオンラインとオフラインの主従逆転が起きていて、アフターデジタルが現実のものになりつつあります。

モバイルペイメントやIoTの例からもわかるように、行動データを高頻度に取得できるモバイルデバイスやセンサーが普及すると、データ化できないオフライン行動はなくなり、「オフラインがデジタル世界に包含される」ようになります。そうした世界を私たちは「アフターデジタル」と呼んでいます。

引用:『アフターデジタル – オフラインのない時代に生き残る』

私は、もう少し小売業界に絞り込り、スマホとモバイルウォレットが普及した時代に、「来店を前提としない店舗作りを志向する小売の業態の1種」=「OMO」と捉えています。このコンセプトを実現し大躍進している企業がluckincoffee、さらに覇者になるのがHemaという理解です。

「時代」と「業態」で小売を捉える

Q:先述の定義だと、「OMO」を理解するには「小売」の理解が必要そうですね。

はい、「OMO」を「小売の業態の1種」という考え方をしています。なのでまず「小売」というものを考えていきます。小売業界には、「時代」があってその中で流行りの「業態」があって、さらにその中に「覇者」的な振る舞いをする企業がいると捉えています。それぞれの言葉を説明していきます。

「業態」の定義は、小売企業の戦略コンセプトと言えるでしょう。

業態は、英語で「Type of operation」と言います。日本における小売業態論の第一人者である神戸大学 経営学部 田村正紀名誉教授(2008)は、業態の定義を以下のように述べています。「業態は、流通企業のビジネスモデルの基本的枠組みであり、戦略コンセプトである。すなわち、どのような顧客に、どのような商品・サービスを、いかに提供するのか、つまり、市場標的、提供する顧客価値、そして、その提供様式はビジネスモデルの基本要素となる」

引用:「業態」と「業種」の違い、分かりますか?

どのようなプロセスで「業態」が生まれるか?「業態」は何に規定されるのか?など多くの観点から研究がされています。

1つの研究に「環境理論」というのがあります。小売業態の変化を市場の経済的、人口統計的、社会的、文化的、法律的、技術的環境条件の変化で説明したものです。「経済的、人口統計的、社会的、文化的、法律的、技術的環境条件」のことをまとめて「時代」と本稿では呼んでいます。

その「時代」特有の「業態」が生まれるつまり、「業態」は「時代」に大きく規定されると考えます。

Q:特に、その「時代」を規定するものは何でしょうか?

「移動」であると思います。みずほ銀行が日本小売業界の歴史を振り返り、業態展開が何によって変化してきたかをレポートした「業態盛衰の歴史が示唆するこれからの小売の方向性~見えてくる新たなフロンティア~」に詳しいです。ここでは、小売の業態は「モータリゼーションの発展段階に応じて生じる消費者の生活動線の変化」によって変わるとまとめています。

○ 小売業界の歴史を振り返れば、主役たる業態は、1970 年代以降は総合スーパー、2000 年以降は専門店チェーンと変化してきた。こうした業態の変遷は、モータリゼーションの発展段階に応じて、消費者の生活動線が変化してきたことによって起こった。クルマが一家に一台しかなく、女性の免許保有率が低かったモータリゼーションの前半期には、土日に総合スーパーでワンストップショッピングという買物スタイルが主流であった。しかし、ロ

ードサイドにコストパフォーマンスの高い専門店チェーンが現れ、女性に運転免許が普及すると、自由度を増した消費者の買物の選択肢は多様化し、ワンストップショッピングの引力は低下していった。(略)小売業が認識すべきは、消費者の行動は環境変化に影響され、その結果として消費の動向が決まるということだ。消費者の行動の「制約条件」が緩和されるのか、付加されるのかということを追求していけば、今後の小売業が進むべき方向性が見えてくるはずである。

※業態研究に関しては多くの理論が提示されています。気になる方は「小売業態展開とイノベーションの理論的研究」などをご覧ください。

※以後「業態」に関して英語での略称を使います。代表的なものを下記に引用していますが、残りは小売用語辞典で確認してください。

JSSS:日本型スーパーストア Japanese Style Super Store

日本の総合スーパーの総称。ジャスコやイトーヨーカドーなどを指す。食品、衣料、家庭・日用・住関連品を扱う。日本に本物のチェーンストアを創るために、その準備段階として作られてきたフォーマット。

この業態類型をGMS(ゼネラル・マーチャンダイズ・ストア)と呼ぶこともあるが、それぞれ食品も取り扱っているのでこれは誤り。ゼネラル・マーチャンダイズとは「非食品」のことであり、アメリカの旧GMS(シアーズなど)は食品を扱っていなかった。

GMS:General merchandise store

ゼネラル・マーチャンダイズ・ストアの略で、アメリカのシアーズ・ローバックなどを指していた。かつてはJCペニー等を含めてGMS3社と言っていたが、その後にペニーはファッション・デパートに、シアーズはシアーズ・グランドに転換して、GMSはほとんどなくなった。

日本でも、ジャスコ、イトーヨーカドーなどの店をGMSと呼ぶことがあるが、正確に言えばこれらは日本型スーパーストア、あるいは総合スーパーと呼ぶのが正しい。GMSには食品がないが、日本型スーパーストアには食品がある。

SM:スーパーマーケット Supermarket

セルフサービス方式の総合食品小売店で、年商1億円以上の店。

日本のSM(スーパーマーケット)は昭和28年にアメリカから導入され、東京・青山の紀ノ國屋が第1号となってスタートした。当時の適正規模は何と70坪だったが、以後適正規模は拡大し、現在では1,000平方メートル以上が最も強力とされており、さらに、500坪以上のSSM(スーパー・スーパーマーケット)へと進化した。

CVS:コンビニエンス・ストア Convenience Store

買った商品を10分以内に消費するような、日常生活必需品を扱う小型店。日本の場合、その商品の柱は①雑誌②弁当③FFS(ファスト・フード・サービス)。

DS:ディスカウントストア Discount Store

大衆・実用品に絞った、継続的低価格の大型総合店。日本で一般に言われるディスカウント店は、正確にはディスカウント・ハウス(定価割引き屋)である。すなわちDH(ディスカウント・ハウス)は、定価のはっきりした商品を割引き販売する店だが、継続的品揃えが難しいので長続きしないことが多い。

これに対してディスカウントストア(DS)は継続的低価格を提供する店であり、したがって、日本では成立しにくいとされていた。(中略)

アメリカのDSの代表はウォルマート、ターゲットだが、売場面積は3,000坪から4,500坪ぐらいでワンフロア。アメリカのDSは、SMに次ぐ大きな業界である。

DgS:ドラッグストア Drugstore

薬粧品とHBC(ヘルス&ビューティ・ケア)を中心に、大衆価格の便利品を品揃えする店。調剤も含まれる。HCIでは便宜上、売場面積90坪以上をドラッグストア、それ未満を薬局・薬店と区別して、調査・集計している。

ドラッグという英語には、①薬、薬剤、②麻薬という意味と共に、③衛生商品(ドラッグストアで売られている歯磨きなどの)の意味がある。(中略)

アメリカの薬店が、薬以外の物をラインロビングしてドラッグストア(Dg.S)に転化した業態である。

HM:ハイパー・マーケット Hyper Market

DS(ディスカウントストア)が食品をほとんど扱わないのに対して、ハイパー・マーケットは食品が売上げの過半数を占めている。1960年代に欧州で開発された業態で、ドイツ語でハイパーマルクト、フランス語でハイパーマルシェと言う。アメリカにも一時輸入されたが、成功しなかった。

その原因は、欧州のハイパー・マーケットは①極めて大商圏主義を取り、②荒利益率が10%台と低いこと、③競合業態が少ないが故に成り立っていることにあると言われる。現在は東アジアや中南米に進出している。

百貨店 Department Store

部門区分店で、正しくはデパートメント・ストアと言う。①店全体を各売場部門に区分し、②部門ごとに利益管理(部門別管理)をする店。1852年にフランスに誕生したボン・マルシェが第1号で、これがアメリカに輸入されて発展した。

当初は、その画期的な「価格破壊」主義で大衆に支持され、その部門別管理による低価格制はスーパーマーケットに引き継がれた。しかし、現在では、主として高級ファッションまで扱う存在となった。(後略)

「時代」に適合した「業態」が生まれる~日本の業態変遷を例に~

Q:具体的事例も交えながら、「時代」と「業態」について説明してください。

はい。日本の業態変遷を振り返りながら、「時代」と「業態」について理解を深めます。

下の画像は日本の小売業売上高ランキングです。1968年、1978年、1988年、2008年、2015年における社名(と属する業態)のランキングです。

1968年:百貨店

1978年:日本型スーパーストア(GMSではなく、日本型スーパーストアと表現しています。)

1988年:日本型スーパーストア

2008年:コンビニ

2015年:コンビニ

出典:小売業態の変革の理論的考察― チャネル革新がもたらすオムニチャネル業態 ―

日本の乗用車の世帯普及率の推移と比べると、百貨店が頂点に立っている1968年から乗用車が急速に普及します。

下記グラフは日本型スーパーストアを生み出したダイエーの1970年からの売上高推移です。ダイエーは乗用車の普及と同じタイミングで急速に出店を進め、圧倒的な存在感を築きました。

クルマが多くの家庭に行き渡ると、ロードサイドが商業立地として成立する環境が整った。公共交通が脆弱な地方では、利便性に勝るクルマでの生活を前提に、市街地は周辺部に広く薄く拡散していった(【図表 4、5】)。こうした環境では生活動線は、駅やバスターミナルといった結節点を必要とせず、消費者は家、勤務先、行きたい地点という主に 3 点を動くことになる。結果として地方や郊外部においては、中心市街地は必ず通る場所から、行きたい地点の選択肢のひとつとなってしまった。こうした環境変化の下、地方や郊外部では商業立地は生活動線が交差するロードサイドへ移行していく。

ただしこの時代には、クルマは一家に一台しかなく、かつ免許保有者は男性が大半という状況にあったため、運転者(多くはファミリーのお父さん)が通勤で使ったり、免許を持った女性が少なかったという理由で、多くの家庭ではクルマでの買物は休日に行くものであった(【図表 6】)。

平日には依然として、徒歩か自転車で行ける近所の店で日々の買物をするというのが一般的であったようだ。この場合、土日のワンストップショッピングはとも重要なイベントだ。平日は徒歩、自転車圏内にない店には行けないので、クルマがある土日に一気に買いこむというのも理解できることだ。この受け皿となって高い支持を得たのが、ロードサイドの大型 GMS である。生活必需品から耐久財までほとんどのものが揃う GMS はまさに最も便利な店舗であり、また、クルマでの来店に配慮した施設でもあったことから、

渋滞していて、駐車場も少ない中心市街地に向かう必要はなくなったのである。

日本型スーパーストアが頂点に立つ1988年には乗用車の普及率は80%を超え、その成長も緩やかになります。自動車社会が成熟すると、2008年にはコンビニが頂点に達しています。

さらに、2008年には専門店(家電)、2015年には専門店(ファッション)が新たに売上ランキングにランクインしています。

下記の画像の通り、1990年のジャスコの衣料部門の売上が2014年には大きく減少しているのに対して、専門店であるユニクロの売上は2014年には1.1兆円を超える規模になっています。専門店が日本型スーパーストアの専門部門に取って代わっているのが分かります。日本型スーパーストアの解体とでも表現できるでしょうか。

出典:「専門店と総合スーパーの売上高ランキング推移」みずほ銀行産業調査部作成

専門店チェーンが台頭する背景には、女性が軽自動車を持つようになったことが大きいと先程紹介したレポート「業態盛衰の歴史が示唆するこれからの小売の方向性~見えてくる新たなフロンティア~」でも述べられています。

日本型スーパーストアは1点あたりの販売量が少なく、専門店のような価格破壊をしかけることはできませんでした。(参考:総合スーパーが価格破壊できなかった理由)日本型スーパーストアの解体は進み、小売売上げランキング2015年には2社しか入っていません。

2016年にはB2CのECチャネルの市場規模は15兆円を超え、コンビニエンスストア業界の市場規模を抜いています。

まだ「売上」でトップ10にランクインする企業は出ていませんが、楽天グループは旅行などあらゆるサービスを含めた「EC事業」の「流通総額」は2018年度に3.2兆円に達し、トップ10に入ってきます。

出典:経済産業省「平成28年度我が国経済社会の情報化・サービス化に係る基盤整備(電子商取引に関する市場調査)」

日本のそれぞれの時代に受け入れられた業態は以下のように言えるでしょう。

時代:主力業態

鉄道社会:小売の近代化を推進した「百貨店」が業界を牽引。

自動車社会:「スーパーマーケット」が生まれ、そこから衣料や家電も抱える「日本型スーパーストア」が急成長する。女性が運転免許を持ち自由に買い物できるようになると、「専門店チェーン」が普及する。

ポスト自動車社会:価格以外の価値を提供する「コンビニ」が急成長する。

ネット社会:他国に比べて発展は緩やかなものの、「EC」が主力と言える業態規模にまで成長。

日本小売の「覇者」は誰か?

次に「覇者」について考えてみます。「覇者」とはある「時代」において「売上規模がトップ」あるいは「最も先進的な業態を展開する」企業といった意味で使っています。時代を象徴する代表的小売企業です。

最初の「覇者」は「百貨店業態」の「三越」でしょう。1904年に「デパートメント宣言」を行い、日本最初の百貨店となります。日本の小売の近代化を推進し、1971年には日本の小売業として初めて売上が1000億円に達しました。

次の「覇者」は「日本型スーパーストア業態」の「ダイエー」。1972年に三越を抜き、日本の小売業売上ランキング1位に。80年には日本の小売で初めて売上1兆円を突破します。1990年代中頃に3兆円を超えた辺りがダイエーのピークでした。

次の「覇者」は「コンビニ業態」の「セブンイレブン」。2018年度の売上は4.8兆円にも達しています。

ネットがますます浸透する今後の「覇者」は「EC業態」の「楽天」になると考えています。楽天のEC事業の流通総額は2018年度に3.2兆円に達し、セブンイレブンの売上4.8兆円に迫っています。

ここまでの話をまとめると、「時代」に適した「業態」が生まれ、その中から「覇者」が生まれるという話でした。

中国小売の変遷を「時代」「業態」「覇者」で読み解く

Q:では、同じ視点で、中国の小売を「時代」「業態」「覇者」の観点で説明してもらえますでしょうか?

はい。最初に中国は日本とは社会の発展が違うことを改めて指摘したいと思います。

まずは日中米の自動車保有率の推移です。日本はアメリカに30年ほど遅れて自動車が普及します。成長の傾きはほぼ同じです。

一方、中国は2000年に入りようやく自動車が普及し始めます。この時期にアメリカと日本は自動車普及率の上昇は緩やかな成長に変わると同時にネットが普及し始めているますが、中国はネットと自動車の普及タイミングが重なりました。

また中国でECが急速に普及するのは、2009年からです。2011年のモバイル元年(WeChatが2011年にリリースされたのでそう名付けています)から6年間で全世界トップのEC化率となりました。

はじめに小売の業態における最大の要因は「移動」つまり乗用車の普及であると書きましたが、中国ではその乗用車の普及が遅い代わりに、「ネット」が先に普及したのが大きな特徴です。

出典:中国自動車市場の動向

出典:インターネット・トレンド

Q:日本、アメリカは自動車の普及を待って、ECが出現したが、中国は乗用車とECの普及が同時に進んだということですね。では、そのような環境の差異の中、中国の小売は「時代」「業態」「覇者」がどう展開したかを教えて下さい。

中国で初めてスーパーマーケットが誕生するのが1981年、チェーンストアの設立が認められるのが1995年で、外資の小売産業参入が撤廃されるのが2004年です。2004年までは規制もあり本格的な競争が行われていたは考えにくく、主役は国有企業でした。

出典:中国市場における小売業態の多様化の発展プロセス―外資系小売企業の進出を中心として―

※参考:外資小売は1995年前後に中国マーケットに進出しています。

外資小売への規制が緩和される2004年時点の中国チェーンストア売上げランキングを見ると、百联集団(Bailian Group)が第二位の国美グループを3倍近く引き離し、首位に立っています。百联集団(Bailian Group)は2003年に複数の小売企業が統合されて設立され、傘下にはSM、GMS、百貨店など多数の業態を抱える国有企業です。この「時代」の主力業態は「GMS(ハイパーマーケット)」「百貨店」と見ていいでしょう。カルフールが売上ランキング5位にランクインして健闘を見せていますが、小売の主役はまだ国有企業でした。

出典:チェーンストアランキングに見る中国における小売業の特徴と課題

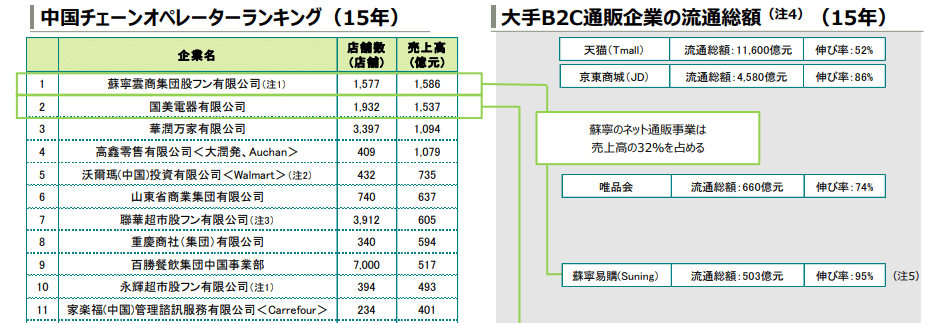

時代は変わって2009年、1位と2位に君臨したのは、家電量販店チェーンである「蘇寧(Suning)」と「国美(Guomei)」です。「蘇寧(Suning)」は約1.87兆円の売上規模になりました。しかし、このタイミングでAlibabaのB2CのECサイトである「Tmall」と同じくC2Cである「Taobao」のGMVの合計は約1.7兆円の規模になり、「蘇寧(Suning)」に肉薄しています。日本だと「百貨店」「GMS」の後は、「コンビニ」が主力業態に躍り出ますが、中国ではそれを経ずに「EC」が主力業態に躍り出ます。

出典:チェーンストアランキングに見る中国における小売業の特徴と課題

出典:Alibaba reaches 1 trillion RMB ($157B) in sales to become biggest e-commerce company in the world

「蘇寧」は1990年に設立された中国の民間企業で、1996年からチェーンストアとして本格展開します。

創業時の200平米のエアコン店舗

出典:Suningの歴史

2004年時点ではトップであった百联(Bailian)と約3倍の売上差がありましたが、5年で逆転しました。その理由として以下の理由などが考えられます。日本ではGMSがこの役目を果たしたのに対して、中国では家電量販店チェーンがこの役割を果たしました。

このような家電量販チェーン躍進の理由として考えられるのが、消費者の家電製品に対する需要の拡大を的確に捉えて成長できたこと、家電製品というスケールメリットが出やして考えられるのが、消費者の家電製品に対する需要の拡大を的確に捉えて成長できたこと、家電製品といスケールメリットが出やすい商材であったこと、一般消費財とは異なり商材に対する消費者の購入意欲が高いこと(テレビ、洗濯機、冷蔵庫などの三種の神器)、買収やフランチャイズ等を行いながら中国全国への店舗網の拡大に成功したこと、といったことである。生鮮や日配品を扱うスーパーマーケットとは異なり、調達(品揃え)・配送などが標準化しやすいという点で、全国展開をいち早く実施できたといえるだろう

出典:チェーンストアランキングに見る中国における小売業の特徴と課題

2009年中国の乗用車普及率は10%未満で、日本やアメリカほど乗用車普及の恩恵を受けている業態ではないと言えます。中国の高度経済長期において、消費者の3Cに対するニーズを、チェーンストアという切り口でマーケットを大きく拡大した。「時代」で言うと、「乗用車がそこまで普及しなかった高度経済成長期」(日本は乗用車の普及と高度経済成長期がセットでしたね。)が、適切な表現かもしれません。

そして、2015年の売上ランキングです。No.1はAlibaba傘下の「Tmall」の19兆円で、小売トップである「蘇寧(Suning)」の2.6兆円を大きく引き離しています。

2009年時点では家電量販店とECは五分五分でしたが、2015年に小売のEC化率は13%を超え、主力「業態」は「EC」に移りました。 「覇者」は「Taobao」と「Tmall」を抱える「Alibaba」で間違いないでしょう。

出典:中国小売業界の動向

さらに中国のインターネットはその普及を加速させます。中国でモバイル・インターネットに接続できるユーザー数は2015年時点で6.1億人に達しています。またモバイルペイメントが2015年から16年にかけて急速に普及し、都市部ならどこでもモバイルペイメントさえあれば支払いができるという状況が生まれ、世界に稀を見る「モバイル社会」が到来します。

出典:中国のネット人口、7億人を超える、スマホだけのユーザーが激増

ここまでの話をまとめると、以下のようになります。

時代:業態

規制(2004年)前:明確な勝ち「業態」はないが、「GMS」「百貨店」を抱える国有企業系が有力

高度経済成長期(2004年~2009年):「家電量販店チェーン」が2009年「小売」としてはトップになる。覇者は「蘇寧(Suning)」

EC普及期(2009年~2016年):EC化率は8年で約15%に到達し、Alibabaが覇者として圧倒的規模を誇る。

モバイル社会(2016年頃):モバイルペイメントが本格的に普及し世界まれに見るモバイル社会になり・・・

OMOは中国特有の業態の1種

Q:中国の小売は乗用車の普及が遅い代わりに、モバイルが急速に普及。それに応じて「時代」と「業態」も日本とは違う発展をしたということですね。では中国小売の「モバイル社会」における主力の「業態」は何でしょうか?

その前に、どのような流れで「小売」に注目が集まるかを簡単にお話します。まず中国のインターネットが急速に発達したのは良いのですが、「EC」の次を探す必要も出てきました。ECの成長率にも陰りが見えてきたためです(とは言え高い成長率ですが…)。また中国の証券会社のレポートによると、Alibabaの顧客コストは2013年の12元から2018年の77元にまで上昇しています。

出典:インターネット・トレンド

そこで2016年、ECの覇者「Taobao」「Tmall」の親元である「Alibaba」が「新小売」という概念を発表し、SM「Hema」の立ち上げ、GMS「RT-Mart」への戦略出資など「小売」事業に本格進出します。

また著名ベンチャーキャピタリストである李氏が2017年に「OMO」という言葉を使い、「次の事業機会はオフラインとオンラインが交わるところ」と号令をかけ、起業家が「小売」領域で次々にサービスを立ち上げます。

ここでの「OMO」は日本での顧客体験最適化といった経営戦略的な使われ方ではなく、OMO「銘柄」と言った使われ方に近いように思います。日本でD2Cが話題になって、「D2C領域」といった使われ方がされているようなイメージです。

OMOをキーワードに多くの企業が参入しましたが、現時点において社会を大きく変えた店舗ビジネスはHemaとluckin coffeeの2社と私は思います。2社の戦略エッセンスを抽出すると「来店を前提としない」店舗作りを志向していたと言えます。(詳細は後述)

なのでこの定義だと、MINISOは「OMO」を実践していません。多くが店舗での購入でしょう。Xiaomiも「OMO」の業態とは考えにくいです。あくまで「チャネル」として「店舗」を展開していると考えられるからです。

Q:「時代」はモバイル社会(スマホとモバイルウォレットが普及)、「業態」が「来店を前提としない店舗作りを志向=OMO」ということですね。「OMO」の具体例を教えて下さい。

「来店を前提としない店舗作り」の論点をもう少し分解すると、「来店を前提としない店舗」ではどのような「店舗づくり」「立地戦略」「マーケティング戦略」を展開するのかになります。

再度補足すると「来店を前提としない」とい条件を設けられるのは、スマホとモバイルペイメントが普及していて、アプリ上から商品を注文して決済ができるためです。

luckin coffeeとHemaが「OMO」たる部分を紹介します。

luckin coffeeのOMOへの挑戦~「レジ、座席、接客」の削除~

来店を前提としないことで、店舗から「レジ、座席、接客」という機能を取り除くことにコーヒーチェーンのluckin coffeeは挑戦しました。

不要な機能を消して、コーヒーを低価格で提供。スタバがコーヒーだけでなく「場所」としての価値を提供している一方、luckin coffeeはコーヒーのみに集中しました。

さらに従来のマーケティングが「出店」による露出獲得が中心であったのに対して、luckin coffeeはアプリでのクーポン配布に重きを置きます。luckin coffeeはビル下に入っていることも多く、歩いている人に発見してもらいづいため、オンライン=アプリでのマーケティングが非常に重要になります。業界関係者によると、「従来は価値がないと思われていたビル下に出店ができたことで、通常より安く・他社と競合せずに出店できているのでは?」と指摘しています。

2018年度の売上は約131億円、すでに2370店を開店し、ナスダックに上場しています。

筆者撮影

HemaのOMOへの挑戦~店舗兼倉庫の体験重視型SM~

Hemaは2016年1月にAlibabaの新規事業として開店しました。スーパーマーケットのHemaはオンラインからの注文50%以上を目指し、店舗を単なる買い物の場所ではなく「体験」により重きを置いた店舗設計にし、水槽や生きた魚を積極的に展示、さらにはその場で魚を調理して飲食できるイートイン機能も加えました。

注文から30分での配送を実現するために、店舗と倉庫を兼ねさせて、天井にコンベアーを設置しました。店内はデリバリー注文の商品をピックアップする店員で溢れかえっています。

地域は上海や北京など大都市の中心部に出店。家賃代を補うには、坪単価を上げる必要がありますが、そのために取った施策がオンライン注文率50%以上を目指すというもの。生鮮食品のEC化は最も遅れている領域で、アクセンチュアの調査によると、日本が1.9%、アメリカも1.1%、中国でも2.3%と非常に低いです。オンライン比率50%はHema事業検証時の最も重要な指標に置いたようです。

結果、他のSMと比較して約5倍の坪単価を上げています。(Hemaはまだ大都市にしか出店していないのは注意。また1.5年以上経営しているHema店舗のみ対象。)

またオフラインでの支払いをAlipayと紐づくHema専用アプリに限定(現在は現金も開放)し、限りなく会員化率100%に近い経営を実現しています。取得した購買情報を元に、Hemaの専用アプリ上でクーポンやバナーの出し分けをしていると考えられます。

2018年に発表されたチェーンストア売上げランキングによると、Hemaは2018年度に109店を構え、約2380億円の売上を達成しています。

店舗づくり、マーケティング、出店のどれを取っても従来の小売とは大きく戦略を変えているのが分かります。

Hemaに追随するように永辉(Yonghui)というSMも似た業態を展開しました。luckin coffeeと同じモデルでコーヒー市場に参入するプレーヤーも現れ、タピオカ領域でもCo Coなどが同じ業態に変えようとするなど、「来店を前提としない店舗づくりの業態」が中国で増えています。

Q:それにしても短期間でこれだけ開店し、売上を伸ばしましたね。

両者がこれだけ大きく短期間に成長できたのは、「業態」だけでなく、もちろん市場として負が大きかったり、魅力的だからです。

Hemaが攻めたSMは中国では負が大きい市場でした。日本であれば仕事終わりに最寄りの駅で(キレイな)イトーヨーカドーのSMで新鮮な食材を購入することができます。一方中国の自宅付近には国営企業傘下のGMSか地域?が運営している野菜市場が主な選択肢です。日本のスーパーほどキレイではなく、野菜も買いたいと思うような陳列がされているわけではありません。コンビニで美味しい中食も増えてきましたが、まだ日本のような状況ではありません。まだまだ中国のSM業界を取り巻く環境は発展段階でした。

下の写真3枚は筆者の自宅近くの市場ですが、生の魚介に何かペットボトルとかが入っていたり、地面も決して綺麗と言えるものではなく、あまり買う気はそそられません。

筆者撮影

続いてluckin coffeeが攻めた中国コーヒー市場は、アメリカや日本に比べて消費量が圧倒的に少なく、まだまだ大きな発展が見込める市場でした。同じ中華圏の台湾と比較しても後約30倍の市場拡大余地があったのです。

出典:InfoCom

中国モバイル社会における小売の「覇者」は誰か

Q:「OMO」業態の「覇者」は誰になりますでしょうか?

Hemaです。理由は大きく2つあります。

1つ目は小売の競争優位の源泉であるマージンミックス戦略を他社に先駆けて着実に実行していること。2つ目は中国では「DgS(ドラッグストア)」「CVS(コンビニエンスストア)」がまだ発達しておらず、Hemaが今後取れるパイが非常に大きいことです。

luckin coffeeは「覇者」になれる?

Q:「OMO」を実践している企業の名前としてluckin coffeeも上がりましたが、「覇者」まではなれないと?

そうですね。現状の座席すらない店舗を拡張するのは難しいでしょう。最近は軽食やティー市場に参入していますが、粗利率の高い「非食品」を販売したところで、販路はアプリだけです。消費者がコーヒー注文アプリにある薬を買うとは想像にしにくいです

小売の競争優位はマージンミックスの実行

Q:小売の競争優位がマージンミックス戦略の構築にあるとはどういうことでしょう?

日本で近年業績を伸ばしている業態・企業はマージンミックス戦略を実行しています。1つ目はディスカウント業態の雄であるドン・キホーテ、2つめはドラックストア業態です。

ドン・キホーテ社長はインタビューで以下のように答えています。

苦戦している小売企業が多い中、ドン・キホーテがこれほど成長している理由のひとつは競争優位なMD戦略にあります。具体的にいえば、客層を広げ商圏を広く取る。加えて食品部門を戦略的に拡充しました。元来、非食品中心のバラエティディスカウンターのドン・キホーテが食品部門を強化することで、強力なフルラインディスカウンターとして、競合となるGMSと比較しても、圧倒的な競争力を有するに至っています。

競合GMSが苦手としている「非食品、雑貨」の売れ行きが非常に好調です。GMSでここまで非食品の販売に成功している店はなく、粗利益率の高い非食品が強いので、粗利ミックスによって、GMSよりも店全体の粗利益率は高いです(店全体の粗利益率約26%)。

極論をいえば、食品の粗利率をゼロにしても、われわれには十分に戦っていけるのです。これが競争優位の源泉です。(編集部注・GMSの食品の売上構成比は約70%に達しており、粗利益率の高い非食品、衣料とのマージンミックスができていないことが、日本のGMSの最大の経営課題です)

ドン・キホーテはディスカウント業態として大きくなり、マージンミックス戦略を実行しながら食品分野でも存在感を出し大きくなりました。2018年10月にユニーを100%子会社化。ドン・キホーテとユニーを合算した売上高は約1兆6000億円となり、家電量販店最大手であるヤマダ電機の1兆5630億円(17年3月期)を抜きました。マージンミックスを極め、日本小売のトップクラスに上り詰めたと言えます。

次に、食品商品を安売りで集客に使い、非食品商品で稼ぐ「ドラックストア業態」を取り上げます。下記画像は2017年度1Hの各業態毎の決算ですが、ドラッグストア業態が営業利益・売上共に大きく増加させているのが分かります。そして下記2つ目の画像は業態毎の2008年から2017年の売上成長率の推移ですが、コンビニを超える成長率でドラックストア業態は拡大しています。

ドラックストア業態が最も販売しているカテゴリーは実はもう食品なのです。

その食品の粗利率を低く設定し、粗利率が高い医薬品で稼ぐという構造が以下のグラフや記事からも明確です。

都内の住宅密集地にある板橋赤塚店。平日の昼下がりに、子連れの主婦や中高年の女性客が集まっていたのは、店の奥にある食品コーナーだ。もともとドラッグストアは、トイレットペーパーなど日用雑貨の安値販売には定評があるが、ウエルシアは食品を低価格販売することで、コンビニやスーパーから顧客を奪っている。納豆3パック85円、卵10個入り138円なども安いが、ナショナルブランド商品で見ると、コンビニとの価格差は明らかだ。例えば、伊藤園「お~いお茶」のペットボトル入り飲料は、ウエルシアが78円(525ミリリットル)だったのに対して、近隣のセブンイレブンは120円(600ミリリットル)。明治のラクトアイス「エッセル スーパーカップ」はウエルシアが108円で、セブンイレブンでは130円だった。

食品を格安で販売したり、アルバイトを高い時給で雇ったりできるのは、コンビニにはない医薬品を高い利益率で販売できるという強みがあるからだ。ウエルシアの品目別の売上高粗利益率を見ると、大衆薬と処方箋調剤がともに40%弱と極めて高い。そして見逃せないのが、化粧品も33%という安定した粗利率があることだ。中高年女性をターゲットとした、1万円前後の高価格の化粧品も珍しくない。薬と化粧品を合わせて、売上高の5割強を占める。こうした盤石な収益源があるから、その他の雑貨や食品は「集客商材」と割り切って、大胆な安売りができるのだ。

DgS、CVSがあまり発展してない中国小売をSM起点で攻めるHema

次は2つ目の「DgS」「CVS」の不在についての説明します。

ここで日本の1人当り名目GDPと小売業態の変遷を見ると、「CSV」「DgS」は中国でまだまだこれから発展する業態であることが分かります。

出典:中国小売業界の動向〜足元の消費の実態と「新小売」に向けた各社の取り組み〜

2015年度の小売業界売上高世界ランキング250社で、ドラックストア業態は12社ランクインしているもの、中国からランクインしている企業はいまだ存在しません(香港発のワトソンがランクインしているが他の地域での販売も含むと予想されるためここではカウントしていない)。一方、一人当たり消費支出の項目別構成比の医療保険に占める割合が徐々に増えており、ヘルスケア・医薬品と言った領域が今後大きくなっていくことが想像できます。

出典:中国小売業界の動向〜足元の消費の実態と「新小売」に向けた各社の取り組み〜

Q:HemaもSMから別の業態への拡大をしているのでしょうか?

Hemaも「DgS」を意識した商品の販売を既に始めています。

2018年3月には成人用品専用コーナー「盒尔蒙」をローンチし、コンドームやローションなどの販売をはじめました。

2019年7月にはネット医薬品販売会社と提携して、医薬品の販売をはじめました。もちろんコンドームも医薬品も30分で自宅まで配送します。

食品で集客し、粗利率の高い非食品(特に医薬品)で利益をあげることを忠実に実践しようとしています。

ドラックストア業態は注目を集めますが、食品は販売できても、生鮮食品までは販売できず、ドラックストアの領域からは出れないのでは?との指摘も日本ではあります。(参考:ドラッグストアが「客寄せ」の食品安売りから脱出できない理由)

しかし、Hemaはスーパーマーケット(SM)業態から出発するためDgS業態と比較して強い競争力を持つでしょう。

またより「コンビニ」に近い業態の展開も試みています。

2017年12月に800平米の「盒马F2」、2019年1月に300~500平米の「盒马mini」 を展開しています。(通常のコンビニ面積100~149㎡の3倍ぐらいの規模感)

下記画像は日本の小売業界の事業領域の変化を表したものです。Hemaは食品スーパーから、日用品・医薬品とカテゴリーを拡大しながら、小型化を志向していくことを赤線で表現しています。そして店舗だけでなくネット販売も行えるため、GMSが本来扱うSKUにも届くことが理論上できます(店舗へ展示せずにどうCVR高く売るかは課題として残る)。

日本ではDgSから左向きの矢印(つまりDgSのSM化)がある一方、中国の倍はSMからDgSへの右向きの矢印が出ているのが特徴的です。

自社システムを販売するという究極のマージンミックス

さらに2018年9月にはHemaの自社システムを「REXOS」と名付け、外販することを発表します。当日の発表では海外ではOracleとSAPがSaaSとして小売向けのシステムを展開しているが、中国国内にまだこの市場は大きくなく、そこを狙うとしています。法人向け事業で稼いだキャッシュを食品分野に投資すればさらなる競争優位を持続することができます。

消費者に販売する商品だけではなく、事業レベルでマージンミックス戦略を取っていると言えます。

このように小売が自社システムを外販して新たな市場を狙う動きはアメリカでも起こっています。スタバは2019年7月に投資先の会社と一緒に自社のシステムを外販することを発表しました。

「CVS」「DgS」の発展がこれからの中国小売において、小売の競争優位であるマージンミックス戦略(しかもその商品は基本的にDgSやCVSで扱う商品と同類)を着実に・他社に先駆けて実行しているHemaが「モバイル社会」時代における「OMO」業態の「覇者」になるのではと考えています。

番外:中国でのDXの現状

Q:少し話が逸れるのですが、中国でも「DX(デジタル・トランスフォーメーション)」という言葉は流行っていますか?

もちろんです。「DX」への対応が中国の伝統的小売企業でも課題になっていることです。ここで面白いのが、この大企業のDX対応でも存在感を出しているのは、AlibabaとTencentなのです。

アメリカではOracleやSAP、IBM、Salesfoceが大企業のDXを支援するメインプレーヤーだと思うのですが、中国は状況が少し違います。

Alibaba,Tencentがクラウドサービスに加えて大企業向けに様々なソフトウェア・サービスを展開しています。

例えばTencentはSRS(SmartRetailSolution)という小売向けのサービスを提供しています。Tencentグループの膨大なデータを使って、ネット上でのブランドの口コミ分析、出店分析、店内の行動分析など必要とされるサービスをフルラインナップで提供しています。

IBMやSAPなどが直接消費者のデータを持っていないのに対して、AlibabaとTencentは大量の消費者データと合わせた提案をすることができます。

終わりに

「OMO」という言葉を、より小売の視点で考えることで、OMOを「スマホとモバイルペイメントが普及した」時代における、「来店を前提としない店舗作りを志向する小売の業態の1種」と捉え直してみました。

お店に消費者が来ることを前提に考える「小売業界」の人々にとって「来店を前提としない店舗作り」は今後答えるべき「経営の論点」なのではと思います。

言い返せば、「スマホとモバイルペイメントが普及した」時代が変われば、OMOも主力の業態とは言えなくなるということです。後編では、どの技術が今の時代を大きく変えうるか、その時代の主力業態は何になるのかを考えたいと思います。

※普段はTwitterに生息しつつ、上海で日系企業のデジタルマーケティングやCRMを支援する企業でお仕事をしています。講演・執筆・転載の依頼はTwitterかFacebook、メールからご連絡ください。

この記事が気に入ったらサポートをしてみませんか?