損益計算書(P/L)の読み方~数字から"意味合い"を抽出する着眼点~

この記事は経理パーソンや一通り決算書が読めるという方向けに、決算書の数字からその"意味合い"を読み取るためのヒントとなることをいくつか書きたいと思います。

もう少し具体的にいうと、決算書には、現金預金××百万円、売掛金××百万円・・・と、細かな勘定科目と数字が並んでいますが、現金預金とは、売掛金とはなんぞやということわかる、でもそのあとに、「で??」となった経験はないでしょうか?

マッキンゼーなどコンサルティングファームがよく使うフレームワークに「雲・雨・傘」があります。これは、「空を見上げると雲が出ている(事実)」→「ひと雨降りそうだなあ(分析・解釈)」→「では傘を持っていこう!(打ち手)」というように、問題解決を行う際に、事実(Fact)から意味合いを抽出し、それに対する解決策となる打ち手を提案する、というフレームワークです。

決算書を見た時に決算の数字から意味合いを抽出する(雨)、これができるようになると、会計の力が飛躍的に上昇します。経理担当者であれば自社の経営判断の役立つ情報を経営陣に提供でき、監査に従事する若手会計士であれば決算数字の誤りの端緒にも気づくことができる、投資家であれば投資対象の企業の収益性・健全性・成長性の分析をすることができる、などなど役立つことはたくさんあります。

この記事では、ワンランク上の決算書の読み方として、決算書の数字から意味合いを抽出することができるようになるための着眼点を解説していきます。前置きが長くなってしまいましたが、それでが行ってみましょう!

いろんな切り口での損益計算書の見方

損益計算書(PL)はいろんな切り口でいろんな角度から見ることが有用です。どれが正解というものでもなく、自分の用途目的に応じて使い分けることが吉です。知識として知っておくべきPLの各種分類をいくつか紹介します。

機能別分類

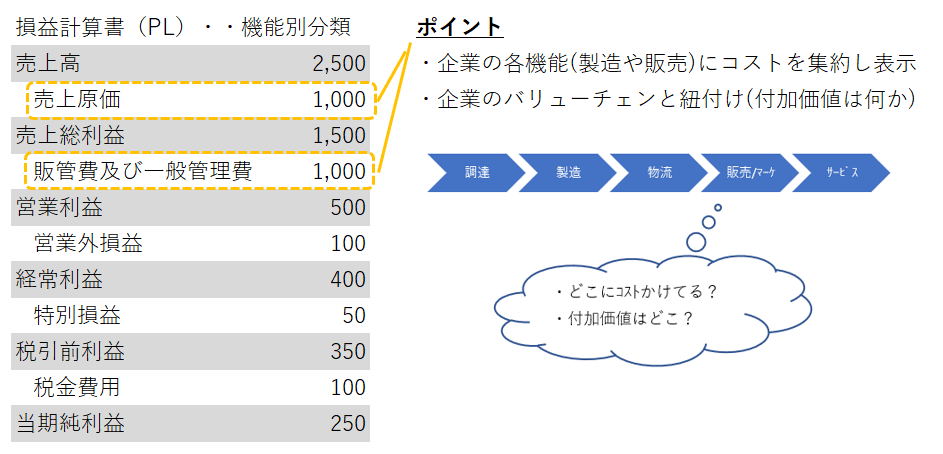

機能別分類とは、損益計算書を企業の製造や販売、管理などの各機能ごとに損益を分類して表示するものです。売上高から売上原価(仕入・製造)を差引き売上総利益を算出し、そこから販売費及び一般管理費(販売・管理)を差し引くことで営業利益を出すというよく見るPLは機能別分類に基づく損益表示です。

私は機能別分類をその企業のバリューチェーンと紐付けて理解する場合が多いです。企業がどこにコストをかけているかによって、その企業がものづくりで付加価値をつけているのか、販売やマーケティングで付加価値をつけているのかを知ることができます。例えば製造業で売上総利益率が高い場合は、量産でコスト低減を図りつつ高い製品力から高単価での販売を可能にして粗利率が高いとか。典型的な例だと化粧品メーカーなんかは粗利率が高い一方で広告やマーケ費多くブランドを構築・維持することで高い利益率を確保しているなど、です。

企業・業界のコスト構造を理解するということは、その業界での勝ちパターン(いわゆるKSF:Key Success Factor)を探る第一歩になります。

営業利益より下に関しては、営業活動と営業外活動(例えば財務活動)・臨時異常な特別項目というのも分かれていますね。

性質別分類

性質別分類とは、原材料費や人件費、減価償却費、広告宣伝費、その他経費といった費用の性質に着目した分類です。日本企業は機能別分類に基づいてPLを作成することが多いのですが、費用の性質に基づく分類は将来キャッシュフローを予測・分析をする際には有用です。企業が計画を作成する際にもおそらく原材料、人件費、経費といった積み上げで作成しているはずで、計画策定の際にどれくらい原料費が高騰するか、どれだけの人材の投入が必要か、投資に対して償却費がいくらになるのか、その積み上げで作成することが多く、外部から将来予測する場合でもそのトレースをしたくなり、その際に性質別分類の開示があると便利です。

経営資源をどこに投入しているか(原料調達先か、従業員か、設備か、販売代理店か、、)や、得られた収益をどこに分配しているか(原料調達先企業か、外注先か、従業員か、販売代理店か、銀行か(利息)、国か(税金))という視点でもありますね。

ちなみに、日本企業でIFRS導入の先駆けとして知られるHOYAのPLは性質別分類で開示しています。初めて見た時は度肝を抜かれたことを覚えていますが、日本にIFRSが浸透してきた今はちょくちょく見かけるようになりました。基本は機能別分類がわかりやすくて良いのですが、性質別分類に基づく開示も分析するうえでは欲しくなる時が多々あります。

変動費と固定費

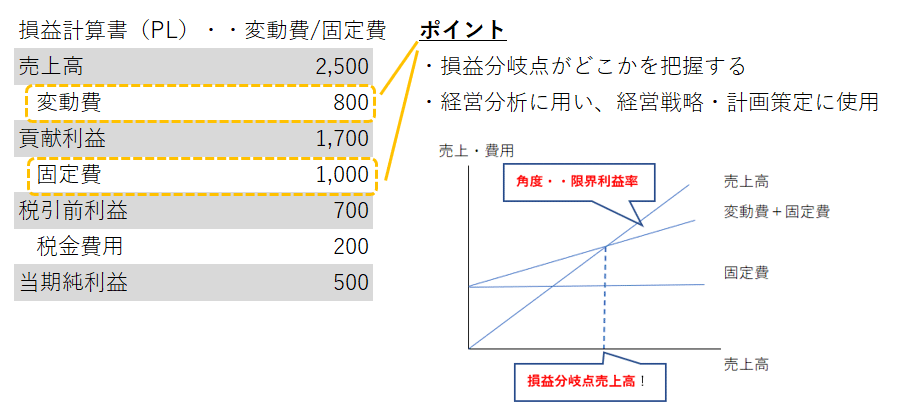

次は財務会計というよりは管理会計寄りの話になりますが、費用を変動費と固定費に分類する方法になります。企業の内部管理上はこれが一番重要な分類かもしれません。外部の投資家などが利用して将来予測を行うときもありますが、社外からは変動費と固定費に分類することが困難な場合もあります。

これの何が大事かというと、経営戦略の策定に役立つ点です。例えば、変動費と固定費に分類しておけば、販売数量が1個増えた場合に利益がどれだけ増えるか(貢献利益・限界利益)がわかるようになります(財務会計だとわからない)。そうすると、例えば工場を建設することでコストを固定費化して販売数量を増加させることが得策なのか、一方で将来の販売予測からは固定費化のリスクは高く外注の利用など変動費として持つことが得策なのか、そのような戦略・計画策定に活かすことができます。打ち手につながるというこの記事の趣旨からすると一番使えるかもしれませんね。

担当者や部門などの業績測定に用いるため管理可能費と管理不能費に分けるという手法もこれに近いですね。

まとめ

損益の機能別分類、性質別分類と変動費/固定費分類の3つを紹介しました。いずれも企業を分析するときに切り口に過ぎず、数字・データをこれらの切り口で分析して、そこから意味合いを抽出することが一番大事です。データを集めて満足しないようにしたいですね(自戒)。

この記事の読者にとって、何か1つでも気付きを得ることができたら幸いです。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?