貸借対照表(B/S)の読み方~数字から"意味合い"を抽出する着眼点~

この記事は経理パーソンや一通り決算書が読めるという方向けに、決算書の数字からその"意味合い"を読み取るためのヒントとなることをいくつか書きたいと思います。

もう少し具体的にいうと、決算書には、現金預金××百万円、売掛金××百万円・・・と、細かな勘定科目と数字が並んでいますが、現金預金とは、売掛金とはなんぞやということわかる、でもそのあとに、「で??」となった経験はないでしょうか?

マッキンゼーなどコンサルティングファームがよく使うフレームワークに「雲・雨・傘」があります。これは、「空を見上げると雲が出ている(事実)」→「ひと雨降りそうだなあ(分析・解釈)」→「では傘を持っていこう!(打ち手)」というように、問題解決を行う際に、事実(Fact)から意味合いを抽出し、それに対する解決策となる打ち手を提案する、というフレームワークです。

決算書を見た時に決算の数字から意味合いを抽出する(雨)、これができるようになると、会計の力が飛躍的に上昇します。経理担当者であれば自社の経営判断の役立つ情報を経営陣に提供でき、監査に従事する若手会計士であれば決算数字の誤りの端緒にも気づくことができる、投資家であれば投資対象の企業の収益性・健全性・成長性の分析をすることができる、などなど役立つことはたくさんあります。

この記事では、ワンランク上の決算書の読み方として、決算書の数字から意味合いを抽出することができるようになるための着眼点を解説していきます。前置きが長くなってしまいましたが、それでが行ってみましょう!

次のBSとPLからなんでもいいので何か話せますか?

自己資本が4割強あるし健全な会社だなとか、営業利益率20%なので収益性も高そうだな、とかいろいろ考えられそうですね。あえて特徴のない数字にしているので難しいかもしれませんが。

ただ、科目ごとに掘り下げていくと何か話せますか?例えば現金預金が100ありますが、これについてそれ以上に想像を膨らませることができますか。以下ではそんな勘定科目ごとに見るべきポイントを書いていきたいと思います。

現金預金

例えばこんなバランスシートの会社を見かけることが多いと思いますが、一見財務が健全で良い会社に見えます(無借金だし)。もちろんコロナ禍のような非常事態にはポジティブなことではあります。

一方で、資金が余っているとその資金の投資先がないと見るべきだと思います。預金でおいてても金利はたかが知れているので事業に投資して利益を上げていかないと投資家の期待を上回ることはできません(ROEやROICが低い)。事業自体が製品ライフサイクルの後半に入っている可能性もあります。次の事業に投資しないと企業として永続していくことは困難です。投資先がないなら企業の役割を終えたとして株主に還元して会社をたたむというのも選択肢です。

ちなみに、上場したてのインターネット企業にもこういう現預金が多い会社が多いです(今後投資して成長を志向)。が、今回は売上債権と棚卸資産を残し、ネット企業の色合いを消してみました。

売上債権・棚卸資産・仕入債務(運転資本)

売上債権と棚卸資産と仕入債務はセットで見ます。いわゆる運転資本です。

これらは総額ではなく、売上等との比率(回転率・回転期間)でかつ時系列で見ると良いです(CCC:Cash Conversion Cycle)。

まず、運転資本は売上債権を早期回収すること、不要な在庫を持たないこと、仕入債務の支払いを後ろに倒すことで、フリーキャッシュフロー(FCF)を増加させます。そしてFCFの増加は企業価値の向上につながるため、企業は運転資本を削減させる努力をします。当然に事業が大きくなると運転資本は増えるため比率で、かつ長期のトレンドを見て運転資本が改善しているか(改善させる努力をしているか)を見極めることが大事です。ビジネスモデルが変わったとか、扱う商品のセールスミックスが変わっても変化しますのでその兆候も察知できます。

なお、運転資本(比率)の増減からその理由・意味合いを抽出することで、そこから具体的な活動(KPI)に落とし込むことで、さらに運転資本は改善します。雲・雨・傘の「傘」の部分です。

ちなみに、冒頭の絵は運転資本は短期の有利子負債で調達している絵にしました(借入で調達し、運転資本に投下)。

有形固定資産

有価証券報告書の設備の状況を確認すると、その会社がどういう固定資産を保有しているのかがわかります。そして、設備投資がどれくらい必要なビジネスなのかも気になるところです。例えば、半導体業界などは継続的な設備投資が必要不可欠で、稼いでも稼いでも設備投資にCashが使用され手元にお金が残らず、株主に還元はされないというケースがあります。

有形固定資産は将来の収益獲得により投資を回収していくため、事業環境の悪化に伴って、将来の収益獲得に不確実性が生じた場合は多額の減損損失が発生します。長期間で回収していくという性質上、将来のリスクを見通しつつ収益機会を逃さない不可逆的な投資の意思決定が非常に大事ということです。

あと、事業に関係ない不動産(遊休や収益性の低い賃貸不動産など)を有していないかもポイントです(処分の上で本業に投資した方が収益性がよい)。

無形固定資産(無形資産)

無形資産はブランドや特許、コンテンツといった目には見えない、しかしその企業が収益を得るために大事な経営資産です。しかし、会計上はその資産を自分で識別してバランスシートに計上することは禁止されています(自己創設の無形資産の計上は禁止)。一方でその企業がお金を払って取得した(例えばM&A)無形資産は計上できます。

無形資産(のれん含む)は取得時点で将来その資産から生まれるCFを見積ったうえで計上されます。そのため、取得時点での将来予想から収益性が下振れした場合が、その無形資産の価値が棄損していることになるため減損処理が必要となります(上の例だと全額減損で債務超過へ転落)。

買収は時間を買っている部分もあり(自分で事業やブランドを育てると時間がかかるので、他社が育てた事業を買ってしまう)、多額のプレミアムを付して取得している場合は、買収した事業の当初計画からの見直しで常にその資産性をウォッチしていく必要がある点が重要です。

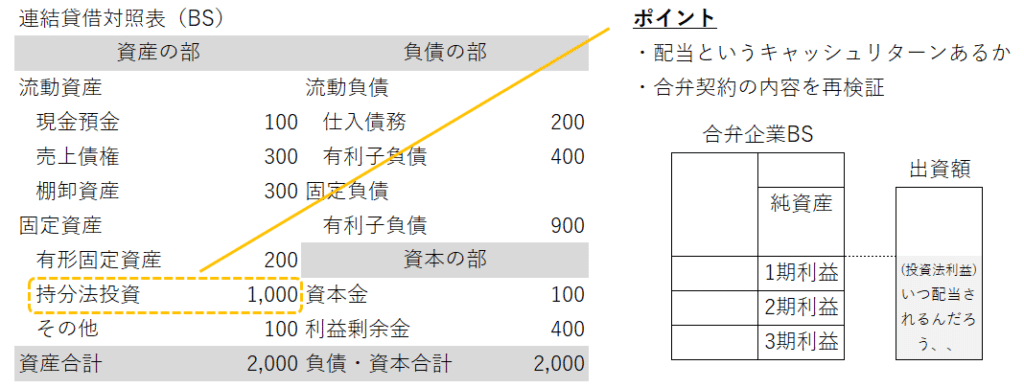

持分法に係る投資

上の無形資産の科目を持分法投資に置き換えてみました。この会社は別の企業と合弁企業を設立(もしくは出資)し、出資比率がざっくり20%~50%の場合には連結対象とはならず持分法適用会社として連結BSに計上します。この例だと、持分法投資が総資産の半分を占めているので、自分の会社と同程度の規模の会社に出資し持分法適用会社としていることになります。

持分法投資の注意点としては、その対象企業からちゃんと配当が上がってきているか、つまりキャッシュリターンはあるのか?という点です。どうしてもマイノリティ出資の場合は主導権を握れず、持分法の利益が計上されたとしても、投資が膨らむばかりで配当が来ない(資金が還流しない)というケースが多いかもしれません。合弁契約を締結するときの考慮事項でもあります。

繰延税金資産

繰延税金資産(DTA:Deferred tax asset)とは、簡単にいうと税金の前払いです。会計上の費用が税務上の費用(損金)として認められなかった場合に、その期は税金をたくさん払うことになりますが、将来その費用が税務上も認められた場合は税金が減額されることになります。その減額見込額がDTAですが、減額される期に利益(所得)が出ていることが減額の前提です。会計上、将来利益(所得)が出るか否かを見積もることで、そのDTAに税金減額効果があるか(回収可能性があるか)を判定します。

DTAの回収可能性の判定はその企業・事業の将来見通しに関する経営者の主張です。DTAを多額に計上している場合は将来に利益が出ること、逆にDTAの取り崩しは、事業の先行きの不透明性を示す経営者の主張として受け止められます。もっとも将来にネガティブな経営者は少ないので二枚舌的な部分はありますが、監査法人の監査で、客観的にみてやっぱ将来厳しいんじゃないの、、となればDTAを取り崩すということになることが多いです。だから会社と監査法人の主張がよく対立するポイントに。

有利子負債(借入金・社債)

借入は「悪」か?いいえ、そうではありません。日本では無借金経営が良いような風潮がありますが、節税効果のある適度な借入を利用して資金調達を行うことがファイナンス的には最良です。

バランスシートの貸方(右側)は資金調達を示すものです(逆に借方(左側)は資産運用を示す)。負債の部が銀行からの借入などの間接金融(Debt finance)、資本の部が株主からの払込資本などの直接金融(Equity finance)です。借入は返さないといけないが、資本金は返さなくてもよい。そのため、資金の出し手から見ると、銀行は儲けよりちゃんと返済されることを重視し(利率は低い)、株主はリスクに応じた高いインカムやキャピタルゲインを求めます(利回り高い)。よって借入の方が有利に資金調達ができます(MM理論的にはおかしな説明なのですが、直観的にはこの説明がしっくりくる)。少なくとも、現実世界では、借入の利息は損金に算入され節税効果がある分、お得ということになります。一方で借入過多になってくると、倒産リスクが増し、金利も高くなってくるため、負債と資本のバランスを取りながら資金調達を行うということが重要です(最適資本構成)。

株主資本(資本金・利益剰余金)

このバランスシートを見て、利益剰余金をたくさんため込んでるなーと思った人も多いはず。企業業績がよくなるとたびたび報道される「上場企業が内部留保をため込んでいる」問題。もっと従業員に還元すべきというのは論外として(会社は株主のものなので、どうするかは株主が決めること。従業員の給与を上げて優秀な人材を確保するのも施策の1つではある)、もっと株主還元をすべきだということも言われます。でもこのバランスシートを見てください。株主還元(配当)する余剰現金は持ち合わせてませんから。すでに投資(具体的には有形固定資産)に回されています。投資してさらに複利で稼ぎ、株主価値をより大きくするという表れです。一方で、現金預金のパートで書いたような、利益剰余金とともに現金も多額に保有している場合は、内部留保をため込みすぎと批判を浴びるべき企業です。

ちなみに、このバランスシートだとDTAが大きく、資金が一部税務署に回っているので、税務部門が保守的すぎる、タックスマネジメントがうまくない、という可能性はあります。

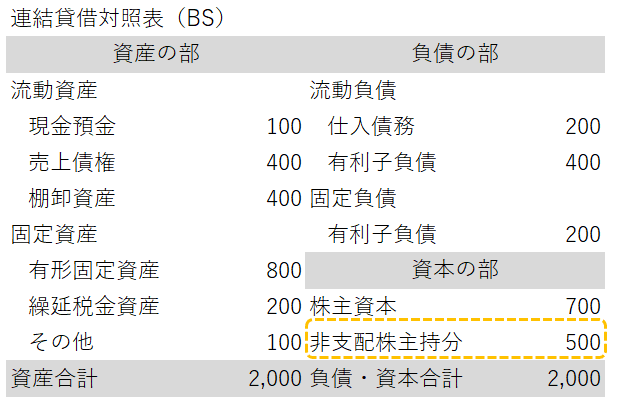

非支配株主持分

最後はちょっとマニアックで非支配株主持分(昔は少数株主持分とも呼んでました)を取り上げます。これが大きいということは重要な子会社にマイノリティ株主が存在しているという証です(現実企業だとイオンなんかがそうです)。稼ぐ子会社にこれがあると、稼いだ利益がそのマイノリティ株主に流れていく(親会社には持分比率分しか残らない)のでもったいない気がします。一方で、経営戦略上そのパートナー企業とのアライアンスが必要で(海外子会社なんかはその場合が多い)、利益を上げるためには必要な部分もあり一概には悪いわけではありません。子会社で資金が必要なときに、その子会社を上場させて親会社の資金負担を軽くする場合もありますね。

まとめ

振り返ってみると、キャッシュ・フローと企業価値に力点が置かれているなと感じたと思います(少なくとも私はそう振り返りました)。決算書ではどうしても損益計算書(PL)に目が行きがちですが、企業価値は将来のキャッシュ・フローから算定されるわけで(DCF)、企業価値を高めようという経営者やバックオフィス従業員(経理部員もここに含まれる)、企業価値が高まる企業を見つけようとする投資家にはやはりキャッシュフローが大事になります。CFを見るならPLだけではなくバランスシート(BS)も見ないといけない。なのでバランスシートが大事という結論になります。

バランスシート(BS:貸借対照表)を見るときの着眼点をいくつか紹介しましたが、1つでも役立つ視点があれば幸いです。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?