松下幸之助と『経営の技法』#199

9/1 尺取虫の覚悟

~毎年儲かることは難しい。その覚悟をもてば、1年損をしても慌てない。知恵も出てくる。~

一昨々年(さきおととし)儲かり、一昨年儲かり、去年も儲かった。そして、今年も儲ければまことに結構だ。しかし世の中はそうはいかない。

つまり3年も儲かったから、その明けの年もまた儲かるかというと、なかなかそうは儲かるものじゃない。3年儲かったからその1年分を返す。こういう考えでやるとよろしい。その肚ができておれば、この際何も驚く必要はない。1年分返しても、まだ2年分残る。尺取虫は2寸行って1寸戻る。これはいいことだ。3年儲けて、なお4年目も儲けるというのは、尺取虫が伸び切って、あとに戻れなくなった時だ。これは死ぬ時だ。死ぬほうがいいか、1年分返して生き残るほうがいいか。それは、今、損するほうがいいに決まっている。そして翌年また儲ける、その次の年また儲けるということを、この際考えなければならぬ。

そう考えれば、悩みがなくなる。だから、慌てない。慌てないから、気を楽に物事ができる。すると知恵が出るから、あるいは4年目も続けて儲けるということもある。しかし、それはなかなか難しいから、この際1年分を返すという尺取虫の覚悟でやらなければいけません。

(出展:『運命を生かす』~[改訂新版]松下幸之助 成功の金言365~/松下幸之助[著]/PHP研究所[編刊]/2018年9月)

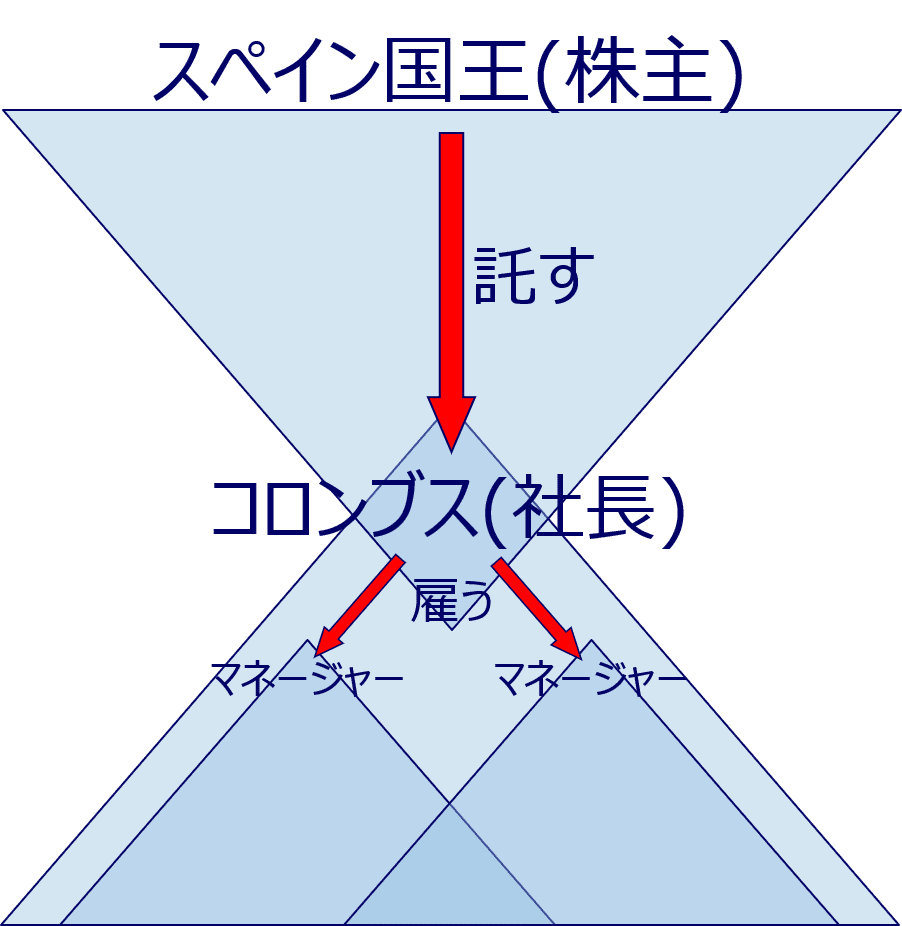

1.内部統制(下の正三角形)の問題

まず、社長が率いる会社の内部の問題から考えましょう。

松下幸之助氏は、6/27の#133で自慢しているとおり、30年間、需要予測を外したことがない、とのことなので、収益予測は外れないのでしょう。そして、会社が事業計画(予算)を立てる際には、この収益予測を基礎にするでしょうから、予測される収益が少ない年には、それでも利益が出るように経費予算を立てるはずです。赤字になるような事業計画(予算)をわざわざ立てないからです。

それでも、ここで4年に1回は、利益をあげるのが難しい、と話しているのですから、考えられる理由は1つしかありません。収益予測は外れない、という前提です。

それは、4年に1回は、経費予測が外れる、しかも予測以上に経費がかかる、というシナリオです。

これは、松下幸之助氏も時折、少しでも規律が緩むと経費が予測以上に膨らんでしまう、経費は常に節約しなければならない、と従業員を叱っている様子からうかがわれるシナリオです。

もちろん、これには原材料費の高騰などの外的な要因と、規律の緩みなどの内的な要因があり、毎年事情が異なるでしょうが、少なくとも後者の要因については、規律を引き締めることで経費の膨張を押さえることが、ある程度可能です。しかも、8/11の#178で松下幸之助氏が、経費の増加に関し、「こういうことはかつてありませんでした。」と言いながら、従業員を極めて厳しい口調で叱っている様子を見れば、予想外に経費が膨張したことを主要因とする赤字は、ほとんど考えられないようです。

このように分析する前は、なぜ経費に厳しく、規律引き締めに熱心な松下幸之助氏が、4年に1回の赤字に対して大らかなのか、理解できませんでした。

あれだけ従業員に厳しい松下幸之助氏が、口では厳しいことを言いながら、本音では構わないと思っていた、ということは、本気で叱る(素直に叱る)ことが大事で、作為をもって叱ることは良くない、と言っている7/13の#149等に反してしまうからです。

けれども、経費の膨張などの規律の緩みはあまり事例がない、ということになれば、4年に1度発生する赤字は、外的な要因が主であり、受け入れざるを得ないものが殆どである、と理解できるのです。

そうすると、会社としてできるだけのことをやっていたとしても、4年に1度は予想外の赤字になるのだから、そのように心構えしておこう、ということになります。

そして、経営者の意識を形にするのが会社組織(内部統制)ですから、単なる心の問題にとどまらず、組織運営上の「余力」の問題につながります。6/11の#117で、「ダムの経営」と称しているように、組織を運営するうえで、さまざまな面で余裕が必要です。ここでは、4年に1度の赤字でも会社が耐えられるような余裕(それは、財務的な余裕に限らず、人的・物的な余裕かもしれません)を持とう、という組織運営上のアドバイスでもある、と考えられます。

このように理解できるのは、6/11の#117で、通常は、設備を90%の力で稼働させ、いざという時に100%の力を出せるようにしておく、という具体例が挙げられており、ここでも、尺取虫が伸び切ってしまうと死んでしまう、という具体例が挙げられているからです。

すなわち、ここでの松下幸之助氏の言葉の内部統制=経営上の最大の含意は、4年に1度程度訪れる経費膨張(外的要因)に堪えられるような余裕を持った経営をしよう、ということになるのです。

2.ガバナンス(上の逆三角形)の問題

次に、ガバナンス上の問題を検討しましょう。

投資家である株主と経営者の関係で見た場合、経営者としての資質を松下幸之助氏自身に見出すとしたら、メリハリのついた割り切りと、徹底した管理でしょう。

すなわち、一方で、経費のムダ使いは絶対に許さず、そのようなことがあれば本気で叱りますが、他方で、赤字の主要因が外的なもので、避けようがない物であれば、寛大にそれを受け止めるだけでなく、それに耐えられるような会社作りをします。

また、赤字の原因によって、本気で叱ったり、寛大に受け止めたりしますので、赤字の原因の調査や分析も、納得いくまで徹底的に行っていたはずです(赤字の原因を後で調べさせる、という趣旨の発言も、何度か見かけられます)。

そして、これらの関係を合わせて考えると、徹底した管理(経費のムダ使いを絶対に許さない、赤字の原因は徹底して調査分析する)があるからこそ、メリハリのついた割り切りができるのです。

3.おわりに

さらに、4年に1度の経費膨張に堪えられる余裕を実際に持てば、そのような状況でも赤字にならずに凌げるようになってくる、という含意が読み取れます。常に潜在能力を限界まで引き出しつつ、ひたすら成長する戦略が、特に伸盛りのベンチャー企業やワンマン会社に多く見かけられます。「ストレッチ」「レバレッジ」等の言葉で、余裕を持っていてはいけない、常に全力で仕事に取組み、今の自分の実力以上の結果を出し続けてこそ成長するのだ、という趣旨のストレスを現場にかけ続けるタイプの経営スタイルです。

ところが、「余力」を必要と言う松下幸之助氏のスタイルは、これと明らかに異なることがわかります。

どう思いますか?

※ 『経営の技法』の観点から、一日一言、日めくりカレンダーのように松下幸之助氏の言葉を読み解きながら、『法と経営学』を学びます。

冒頭の松下幸之助氏の言葉の引用は、①『運命を生かす』から忠実に引用して出展を明示すること、②引用以外の部分が質量共にこの記事の主要な要素であること、③芦原一郎が一切の文責を負うこと、を条件に了解いただきました。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?