もし中国消費市場がアメリカを始めとした西側諸国を追い越す時

経済データは多いが、今年(2021年)に関して、私が最も注目しているデータは、中国の消費市場規模がアメリカを上回るかどうか。今年は上回ることができなければ、来年も上回ることができるかもしれない。

アメリカの内需消費市場のデータは以下のリンクからダウンロードすることができる。彼らが市場規模を統計する際には、一つは業種別、もう一つは販売や在庫別であり、一般的には前者を使用している。

アメリカの消費市場

2020年のアメリカの消費市場の総規模は6兆2150億ドルで、コロナが発生したにもかかわらず、アメリカの大量のマネーサプライのため、前年の名目値よりも4.9%増加した。

下図を見ると、アメリカでは自動車とガソリンの販売が最も大きな部分を占めていることがわかるが、自動車と部品の販売額が1兆2440億ドルで20.02%を占め、ガソリンの販売額が4301億1600万ドルで6.92%を占め、26.94%となった

アメリカは確かに自動車上の国であることがわかるが、これは中国企業が電気自動車がもたらす産業チャンスをしっかりつかみ、アメリカ一国だけでも数兆ドルの巨大市場があるため、いかに大きな産業空間をもたらすかを我々に感じさせる。この市場はスマートフォン市場やチップ市場よりもはるかに多く、中高賃金の雇用も非常に多くもたらすことができる。

一方、2位の消費財は、飲食店(酒類を含む)の売上高が8650億9500万ドルで13.92%、飲食店での売上高が6214億8300万ドルで10.0%となり、合計23.92%となった。これはつまり1人が車を運転し、1人が飲食することで、アメリカ人の消費の半分(50.86%)を占めている計算となる。

残りのデータは一見統計が取りにくい。例えば、専門の電子制品や家電店の売上高は766億8000万ドルだが、デパートや非実店舗で大量の電子制品が販売されており、表から電子制品の具体的な数字を見ることはできない。

アメリカの2020年の国内消費市場規模は6兆2150億ドルだが、中国の実態はどうなのか。最初の2年間、つまり2019年と2020年には、その年の中国の消費小売市場規模がアメリカを上回るとのニュースがあったが、最終的には上回ることはなかった。

貿易戦争による人民元の切り下げと、昨年の流行で中国の消費市場がアメリカよりも大きな影響を受けたことが主な要因となっている。

中国の消費市場

2020年の中国の社会消費財小売総額は39兆1981億元で、前年比3.9%減少した。国家統計局が発表した2020年の平均為替レート6.8974から計算すると5兆6830億ドルで、アメリカは中国を9.36%上回った。

今年は人民元の切り上げに加え、中国は昨年消費が落ち込み、基数が低かったため、その反動で今年は消費がアメリカを上回る可能性があり、もし実現すれば歴史的なデータとなる。

ソ連と中国が決裂した当時、ソビエト連邦の損失は甚大だった。ソビエト連邦の人口の半分以上が失われたためである。実は50年代末の中国は建国初期の工業化の「黄金の10年」を経て、すでに一定の消費能力を備えた人々が初歩的に存在していた。

もしソ連は自分の硬直化した経済制度を改革することができ、自分の軽工業を拡大し、中国と緊密に協力して、人口の大きい中国は絶えず発展の中でその巨大な市場になることができ、ソ連にとって、市場の需要があり、技術の研究開発を促進する良い順方向の循環を形成することができたはずだ。

残念ながらソ連は産業の面で重工業駆働の軍備競争と宇宙技術競争に重点を置いて、同時にまた市場の面で中国と决裂して、1つの潜在的で、開発を通じてソ連の工業に巨額の利益を穫得させることができる大市場を切り出した結果、供給側と需要側の両方で失敗した選択をした。

かつて失敗した旧ソ連

実は中国+ソ連+東ヨーロッパを合算すると、人口では西欧諸国をリードしているが、領土面積は天然資源とほぼ同じで、中国という最も重要な要素が失われてから、ソビエト連邦が産業転換に成功したとしても、硬直した経済体制を改革することになっただろう。

それも潜在的な市場規模が西側よりはるかに小さいため、大きくすることが難しく、特に中国とアメリカが国交を樹立して、西側と経済の上で協力し始めた後、世界最大の西側市場+世界で最も潜在力のある成長性市場中国市場、このソ連と西側の競争はすでに結末を運命づけた。

中国は冷戦の勝敗の最も重要な要素だという話を以前見たが、実はそうではない。中国は冷戦期に米ソに比べてまだ弱く、庶民も貧しかった。輸出入金額も小さく、対外経済影響力も低く、まともな海軍もなかった。自国の安全を守るだけで精一杯だったので米ソの覇権争いの勝敗を左右する能力は当然なかった。

しかし、米ソが覇権を争う最終的な基礎はやはり経済発展であり、お金があってこそ科学技術、民生、インフラ、軍事装備に資金を回すことができる。もし供給側と市場側の潜在力の上限が西側に及ばなければ、ソ連は必ず敗北するに違いなかった。もしソ連が覇権主義をやらず、中国を平等で友好的なパートナーと見なし、中国の労働力と市場を十分に利用すれば、少なくとも大業を成し遂げる希望があっただろう。

毛沢東曰く、

「政治とはわれわれの人間を多くし、敵を少なくすることであり、中国が出て行くと、ソ連は東方陣営の人口を半分以上減らし、面積を1000万平方キロメートル近く減らした」

もともと科学技術のレベルと経済のレベルは西側に劣っていて、中国を失ったのはわずかな希望を失った程度のことに等しい。

WTOに加入せざるを得ない苦境に立たされていた中国

中国でも同じことが言える。中国はWTOに加盟した背景としては、国内消費市場があまりにも小さかったことが大きな理由だった。膨大な人口の消費の可能性はまだ掘り起こされておらず、2001年に中国が加入した当初、世界銀行のデータベースを調べて、現在価格ドルで計算すると中国の経済総量は1兆339億ドルしかなく、当時の世界のGDP総量33兆4300億ドルの4.01%を占めていた。

言い換えれば、中国以外の世界の経済総量はほぼ96%に達して、2001年当時のアメリカのGDP総量10兆5200億ドルは中国の7.9倍だ。

アメリカの消費市場だけでも中国市場の8倍の規模があった上にヨーロッパ市場、日本市場を加えると、あまりにも広かった。国内市場規模が小さすぎるため、中国は大量の輸出を通じて経済成長を牽引する必要があり、世界市場に対する需要度が非常に高く、これもなぜ世界進出がこのように重要な原因の1つである。このWTO加入後の輸出の急増により、輸出黒字が急速に拡大し、中国経済総量の急速な増加をもたらした。

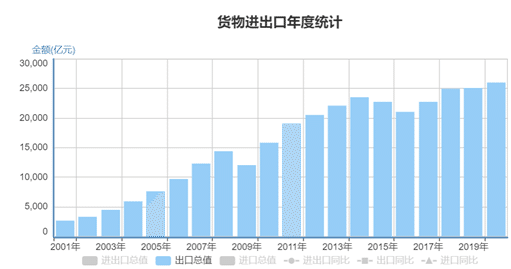

一方、国内消費市場も経済発展に伴って急速に成長しており、時間の変化とともに国内超大型市場の力が徐々に現れ始めており、下図は2001年から2020年までの中国の輸出額を示しているが、2001年の2660億9800万ドルから2020年には2兆5903億8700万ドルに増加しており、2020年には2001年の9.735倍となっている。

しかし、図を見ると、2012年に輸出額が2兆ドルを突破した後、輸出がボトルネックに直面し、成長速度が大幅に減速していることが容易にわかる。これは、海外市場が無限に中国を大きくすることはできないことを示している。他の国は中国に市場を開放して、中国はトレード・オフするために何かを出す必要があった。

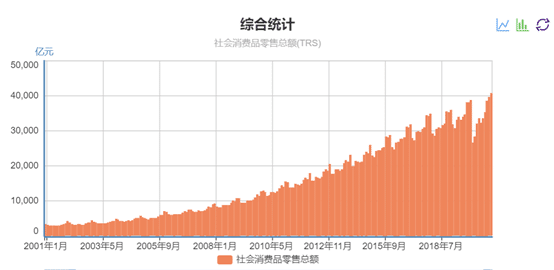

中国の社会消費財小売総額の増加を見ると、2001年の総額は3兆7595億2000万元、2020年は39兆1981億元で、2020年は2001年の10.43倍であり、非常に重要なのは、社会消費財小売総額が連続的に増加しており、輸出のように2012年以降の輸出増加のボトルネックに遭遇していないことであり、これも国内市場の重要性を十分に物語っている。

輸出は一定量になると急成長しない現象

その理由は明らかにしていないが、最大の原因は、海外の経済成長率が全体的に国内ほど速くないことだろう。そのため、中国の世界輸出シェアが一定のレベルに達した後、成長率は必然的に大幅に減速し、また国内経済の発展に伴って労働コストが上昇し、一部の企業は生産能力をベトナム、カンボジア、インドなどの他の発展途上国に移転する。

アメリカや中国のような大国にとっては、最終的には輸出額よりも国内市場の方が優位になるし、これは大国の大きな力の源でもある。大規模な国内市場、完全な産業チェーンを養うだけでなく、国際紛争が勃発した時に非常に高い経済安全性を備えていることは、他の経済体、特に中小経済体が大国の大きな市場に依存せざるを得ないことを意味し、さもなければ経済成長を維持することができず、あるいはその現在の一人当たりGDPを維持することができず、このように大国の発言権を大幅に高めることができ、逆に大国の輸出への依存ははるかに小さい。

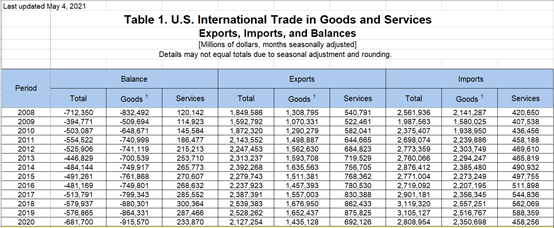

私達は中米のデータを見ることができて、下のリンクでアメリカの経年の貨物の輸出入貿易金額を調べることができる。

https://www.bea.gov/data/intl-trade-investment/international-trade-goods-and-services

アメリカのモノの輸出の歴史的最高峰が2018年であることがわかるが、金額にして1兆67695億ドルで、2020年のアメリカの貨物輸出は1兆435億ドル。

明らかに国内市場の6兆2510億ドルの規模と比較することができなくて、過去数年の平均割合から見ると、輸出市場と国内消費市場の規模の割合は約1:4の関係で、アメリカ企業にとって、国内市場こそ本当の核心であることがわかる。

中国についても同様だ。2020年、中国の輸出総額は2兆5906億5000万ドルであり、国内市場の5兆6830億ドルの規模と比較すると、はほぼ1:2の関係であり、明らかに中国は世界で最も急速に発展している主要経済体である。

中国市場が世界に占める割合は絶えず拡大しているため、今後の国内市場規模の成長は輸出よりも更に速くなるので、中国企業にとって、今後の国内市場は更に中国企業の主要な収益源になるだろう。

脱アメリカに動く中国

私たちはアメリカの半導体技術の封鎖に直面した時、我が国の半導体技術がアメリカに比べて劣勢にある中で、我が国の巨大な国内市場規模は非常に良い支えの役割を果たし、典型的な例は2018年以降、大量の半導体産業チェーン企業が国内A株に上場して融資していることであり、国内市場からの資金調達として組織や投資家から人気を集めている。

また、市場価値は全般的に急騰しており、一方で各方面の資本も中国の市場規模が独立して脱アメリカ化を実現する産業チェーンを支えることができると一般的に期待しており、中国市場は毎年脱アメリカ化チップの調達金額が数100億ドルひいては数1000億ドルに達するため、資本も各種の初期及びトップのチップ産業チェーン企業に次々と投資している。

今年(2021年)、中国の消費市場がアメリカを抜いて世界最大になれば、また、アメリカ市場に対する規模の優位性を拡大することは、中国の産業発展にとってマイルストーンの意義があり、これは中国企業のアメリカ市場への依存性が小さくなっていることを意味し、逆にアメリカ企業が中国市場を失うと、自身に対する影響が大きくなることを意味し、市場は企業の富の源泉であるからである。

資本と技術は、これまで経済発展と国民富裕を実現する二大エンジンであり、資本は実は最終的に市場から来ており、どの国の市場規模が大きければ大きいほど、どこかの国が優位を占めているので、市場と技術は二大エンジンであり、この二大動力はまた互いに促進し合うと言える。

マクロ経済の観点で考えると、技術が先進的であればあるほど、自国民1人当たりの所得の向上を促進し、国内市場規模を拡大し、国内市場規模の拡大はまた自国企業により多くの収益を上げ、その総合的な実力を強化することができる。

長期的に見れば、主要大国はいずれも国内市場規模が輸出市場規模を大きく上回っているので、本土市場規模が大きい方が大国競争において優位に立っている。自国企業は自国市場を獲得する面で先天的優位性を持っているので、一国の本土市場の規模が大きくて、必ず最も自国に有利な企業だ。

工業化とグローバル化は中国の技術レベルを絶えずアメリカに接近させ、14億人の人口がもたらした巨大なエネルギーを極めて大きく放出し、農業時代の低消費能力の過剰労働力を工業時代の高消費能力の巨大な市場資源に変えた。

人口10億人規模のインドやアフリカは、工業化されていないため、本土市場規模ではアメリカの3億人に劣るが、10億人規模で工業化された中国は、本土市場規模では3億人規模のアメリカを徐々に上回り、自国企業の発展に有利なスーパーエンジンを形成するに違いない。

もちろん、工業化は同時に人口の減少を招くので、農業時代に蓄積してきた人口は次第に減少する。貴重な再生不可能な資源になるので、中国は時代の変化に応じて人口政策を調整している。

中国消費市場はアメリカを抜くことができるのか

私が今年最も注目しているのは、国内消費市場の規模がアメリカを上回るかどうかということだ。

もし本当に実現すれば、実際にはグローバル企業への衝撃は非常に大きくなり、アメリカが封鎖しようとするのはますます困難になるだろう。なぜなら、アメリカの制裁政策に反対する第三国の声がより大きくなるだけでなく、制裁によるアメリカ企業自身の損失もより大きくなるからである。

長期的には、アメリカ市場は西側諸国の市場規模の40~50%を占めているので、もし我々がアメリカを追い越して再び急速な成長を維持すれば、10~20年後には中国市場の規模が西側全体の合計を上回る可能性があり、その時点では巨大な単一市場が西側諸国に対して絶対的な優位性を持つことになり、歴史的なターニングポイントと言える。

中国はすでに世界最大の製造業生産能力を掌握しており、次の段階で世界最大の市場を掌握すれば、アメリカとの長期的な競争においてさらに主導権を占めることになる。

2018年はアメリカが始めた貿易戦争やテクノロジー戦争の年であり、中国に大きな圧力をもたらし、中国国民の心理にもある程度の衝撃を与えた。

2018年に国内で何人かの人が飛び出してきたことを覚えている。中国が高すぎるというか、中国企業が誠実さを重んじていないとか、中国の国がそれほど強くないと厳しく批判しているとか、中国がすでに敗戦したかのような気にさせた。

しかし実際中国とアメリカ、一体誰が戦略的な攻撃側で、誰が戦略的な守備側で、供給側の制造業の生産額から、需要側の市場規模の変化はすべて明らかだ。いつかこの2つのデータのトレードオフが変化しない限り、だが。

まだまだ成長の見込みのある中国

最後に、国内内需市場の長期的な成長について、最近最も喜ばしいことの1つは、3人っ子がついに開放されたことである。これは中国の内需市場の長期的な成長にとってメリットがある。これは中国の調整能力がまだあることを物語っている。後続の付帯支援措置ができるだけ早く発表され、養育負担が軽減されることを望んでいる。

しかし、全国のバランスのとれた発展は、常に中国の大きな挑戦であり、内需市場規模の長期的な成長にとって、全国のバランスのとれた発展を実現することは非常に重要である。

実践が何度も証明しているように、富が集中化すればするほど、発展が不均衡であればあるほど、全体的な消費市場の成長に不利になり、同じ年俸50万の仕事の機会が、北京、上海、広州、深センと二、三線で消費の成長に対する貢献が異なるからである。

一線都市では年俸50万ドルあったとしても、住宅価格が高いため、不動産への支出の割合が高くなる。

もし内地都市で住宅価格支出が減少すれば、住民はより多くの可処分所得を日常消費に使うのに有利になる。そのため、仕事の機会が一線都市から二、三線都市へ移働することを実現すれば、バランスのとれた発展を実現するだけでなく、全国の消費市場規模の成長にも有利になる。この話題は別の機会で話すことにしよう。

終わりに

吉川真人と申します。10年前に北京に留学した際に中国でいつか事業をしてやる!と心に決め、現在は中国のシリコンバレーと呼ばれる深センで中古ブランド品流通のデジタル化事業を中国人のパートナーたちと経営しています。

深センは良くも悪くも仕事以外にやることが特にない大都市なので、時間を見つけては中国のテックニュースや最新の現地の事件を調べてはTwitterやnoteで配信しています。日本にあまり出回らない内容を配信しているので、ぜひnoteのマガジンの登録やTwitterのフォローをお願いします。

ZOOMを使った講演依頼やリサーチの依頼はお気軽にどうぞ。

この記事が気に入ったらサポートをしてみませんか?