【今でしょ!note#68】 社会保険料の基本を学ぶ

いかがお過ごしでしょうか。林でございます。

少子高齢化・人口減少が進む日本で社会保険料の問題は、ビッグテーマの1つです。私も会社員なので、月々の給料から天引きされているのを見て、こんなに持っていかれるのか・・と感じることばかりですが、先日の記事で書いた通り、給与明細に載っていないものも含めると、相当な金額を負担しています。

社会保険料って、学校の勉強でもそんなに深く学ばないし、社会に出て自分で払うようになってからも、受け身ではあまり基本を知る機会がない方が多いのではないでしょうか。

私もその一人で、これまで恥ずかしながら給与明細から勝手に引かれている・・・くらいの感覚でしかなく、あまりきちんと向き合ってこなかったのですが、せっかくnoteを毎日書いているのであれば、これだけ社会全体で深刻になっている社会保険料について、基本的な知識くらいは自分で調べて持っておこうということで、簡単にまとめておきたいと思います。

民間保険の必要性を考えるために、社会保険と民間保険の違いをこちらにまとめているので、よければこちらもご覧ください!

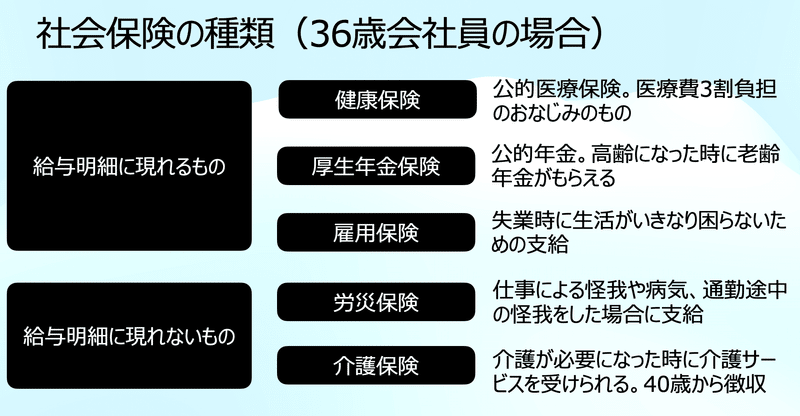

社会保険料の種類

社会保険料は、大きく5つから成り立っています。

調べると色んなサイトで出てきますが、私なりにも一旦整理してみました。

給与明細を確認するときは、手取金額に目が行きがちで、「社会保険料に結構ガッツリ持ってかれてるな・・・」くらいの感想しか持てていませんでしたが、月々どれくらい我々現役世代が社会保険料を負担しているのか実感値で持っておくことが大事かと思ってます。

私は会社員なので、一番上が「健康保険」となっていますが、個人事業主や無職の人であれば「国民健康保険」がこれが該当します。中身はほとんど同じです。

また、会社員なので「厚生年金」を払っています。(元々公務員は共済年金でしたが、2015年に厚生年金に統合されました)

また、これらはいわゆる2階部分の年金で、1階部分として国民全員が加入する「国民年金(基礎年金)」があります。(厚生年金を支払っていれば、国民年金の別途納付は不要)

なお、社会保険料は、保険給付を受けることを目的として労働者が支払うお金となるため、国や自治体の財源として納める義務がある「税金」ではありません。

社会保険料負担額

給与明細にあらわれるものとして、「健康保険・厚生年金保険・雇用保険」の3つがありますが、これらは事業主と折半して支払っています。

このうち、健康保険と厚生年金保険は「狭義の社会保険」に該当し、国に支払っている社会保険料に該当しますから、実際は、給与明細に表れている金額の2倍の社会保険料を国に対して支払っていることになります。

雇用保険および労災保険をまとめて「労働保険」と呼ぶこともありますが、労災保険は全額事業主が負担しているため、給与明細には表れていません。

しかし、事業主という人間が存在しているわけではなく、事業主の保険料支払の元手はあくまで従業員が稼いだ収入・利益となりますから、従業員の給料に還元されていない利益が給与明細からはそもそも見えない形で存在しているということになります。

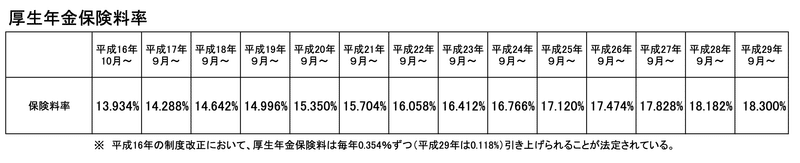

社会保険料の推移

「狭義の社会保険」に該当する「健康保険料率・厚生年金保険料率・介護保険料率の推移」を見ていきます。

まず、もっとも保険料率が高い「厚生年金保険料率」は、2004年の「約13.9%」から段階的に毎年0.354%ずつ段階的に引き上げられて、2017年以降「18.3%」で据え置きされています。

「健康保険料率」は、同じく2004年を基準にすると「8.2%」だったのが、2023年時点で「10%」、「介護保険料率」は2004年で「1.11%」だったのが、2023年時点で「1.82%」になっています。

まとめると、2004年→2023年における社会保険料率の推移は次のようになります。

厚生年金保険料 4.4%アップ(13.9% → 18.3%)

健康保険料 1.8%アップ(8.2% → 10%)

介護保険料 0.7%アップ(1.11% → 1.82%)

所得税などの税金と合わせると、20%近くは天引きされています。

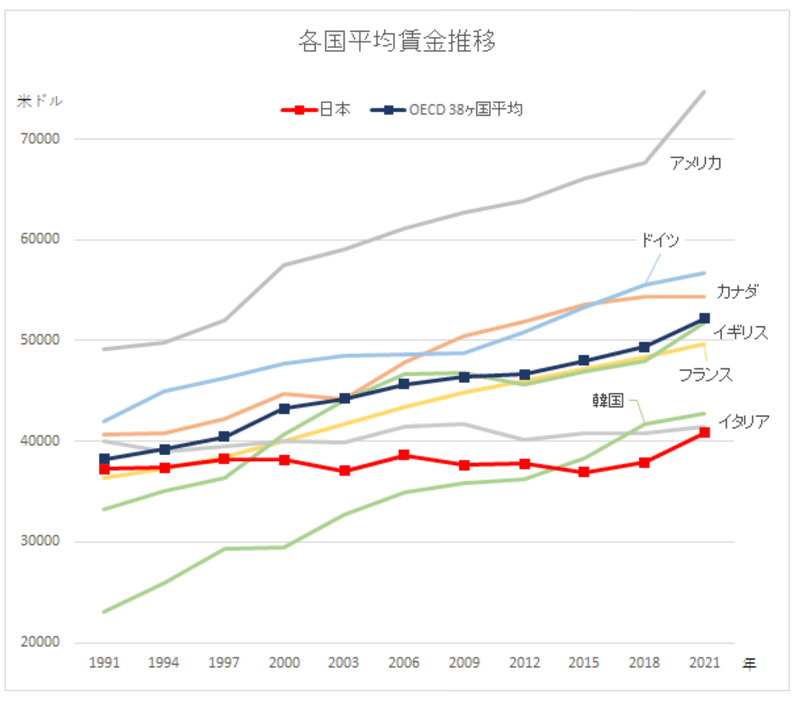

社会保険料が全般的に上昇傾向にあるのに対し、日本では1991年以降ほとんど賃金が上がっていません。1991年には、OECD加盟国平均より少し下くらいの平均賃金でしたが、その後30年間の伸び率が不調で、年100万円以上の差を付けられてしまいました。

https://www.kobe-u.ac.jp/ja/news/article/feature0004/

それでも足りない社会保険料

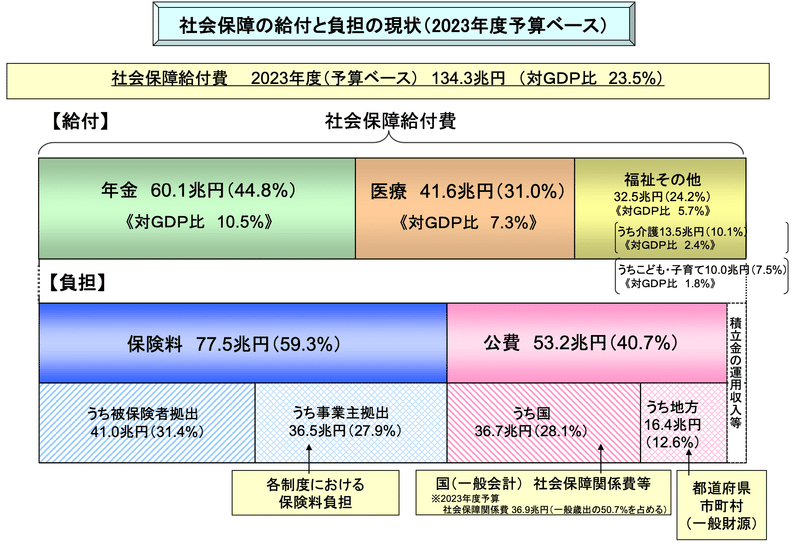

2023年度の予算ベースでの社会保障給付費は、134.3兆円にのぼり、対GDP比では23.5%を占めています。

子ども・子育て給付金以外の年金・医療・介護で120兆円近くを占めており、上述した社会保険料を以てしても77.5兆円と足りず、足りない分は公費で賄い、不足分の歳入は公債の形で将来世代に先送りされています。

https://www.mhlw.go.jp/stf/newpage_21509.html

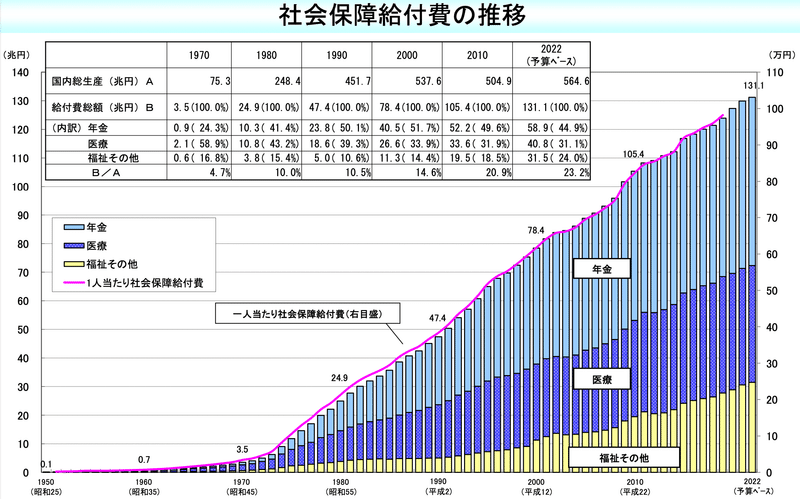

社会保障給付費の拡大傾向は、下図の通り勢いが止まらず、これから団塊の世代が後期高齢者に入っていく2025年以降、当面はますます拡大していくでしょう。

現役世代が高齢世代を支えるというのがベースの思想である社会保険料の仕組みが完全に維持できないのは誰が見ても明らかで、年齢問わず所得が高い人から低い人へ、という形に早く移行していくしかないですね。

上記のような話がある一方で、2021年に家計の金融資産は2,000兆円を突破しました。そして、2,000兆円のうち6割以上は、60代以上が保有しているという事実も、かなり歪なものを感じます。

何が社会保険料の問題なのか、私のようにぼんやりとしか理解できていなかった方がいらっしゃれば、この記事が何らかお役に立てば幸いです。

それでは、今日もよい1日をお過ごしください。

フォローお願いします!

もし面白いと感じていただけましたら、ぜひサポートをお願いします!いただいたサポートで僕も違う記事をサポートして勉強して、より面白いコンテンツを作ってまいります!