円安による経済成長の恩恵を受けているのは誰なのか~円安経済のデータ分析~

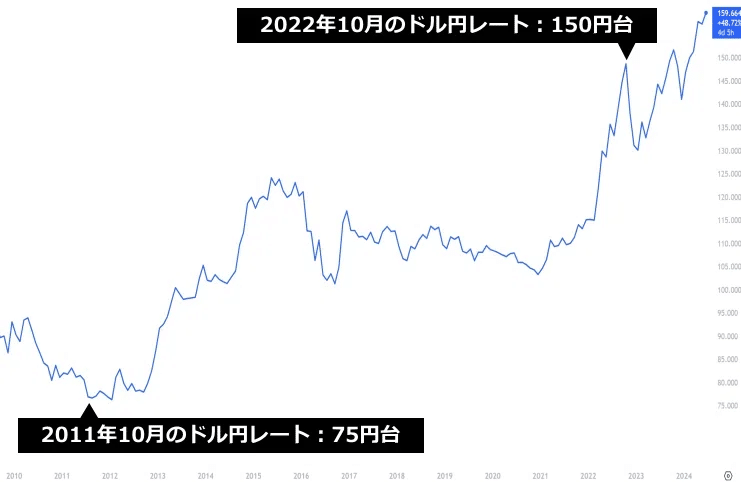

2024年4月29日を境にドル円の為替レートは160円台の水準に入り、1990年以降34年ぶりの円安水準となっている状況が7月現在も続いています。

現在の「円安の進行」は、必然的な「物価高」を招いている状況にあり、名目的な賃金は上昇してはいるものの、物価高に対する実質賃金は『26カ月連続のマイナス』という報道が話題になっていました。

それでも円安の進行には「経済成長が伴う」として、これが日本経済にとってプラスになるという著名な経済学者も少なくありません。

事実、円安の進行と共に日本のGDP(国内総生産)は、名目値(名目GDP)、実質値(物価上昇分を調整した実質GDP)いずれも「上昇」しているため、経済の専門家をこれを『経済成長』と言っています。

何故、GDPの増加が日本の「経済成長」を意味するのかという点については、以下の記事で詳しく解説していますので、GDPから捉える経済成長の定義、考え方などは以下の記事を参考にしてください。

円安に伴う経済成長(GDP増)の恩恵を受けているのは誰なのか。

なお、直近で最も「円高水準」となっていたのは、1ドル70円台となっていた2011年で、それ以降、ドル円の為替レートは「円安」に進行していく形となり、2022年以降、150円台の円安水準を超えて現在に至っています。

上記の為替変動を踏まえて、以下は、直近で最も円高水準となっていた2011年から2023年までの各年度ごとの「平均為替レートの推移」とそれに伴う「名目GDP」「実質GDP」の推移を示したグラフになります。

上記の通り、消費量、生産量の推移から捉える「GDP」ベースでは、円安の進行に伴う形で、その名目値、実質値が共に上昇しています。

また『通貨安が自国に有利に働く』と言われる「近隣窮乏化」の理論上、円安(自国通貨安)の進行に伴う経済成長は「為替変動に追従する形」となるため、そのような相関関係も上記のグラフから見て取ることができます。

自国通貨安が自国経済の成長(GDPの増加)に寄与する「近隣窮乏化」の理論については、以下の記事で詳しく解説していますので、こちらの詳細は記事を参考にしてください。

他の先進国との対比では「日本の経済成長率は低すぎる」という議論になることが多いものの、経済学者達の言う『円安(通貨安)には経済成長が伴う』という点については、事実として、その理論通りの結果が伴っている状況にはあると思います。

ですが、こうしたGDPの増加(すなわち生産量・消費量の増加)が見られる中で、実質賃金が2024年7月時点で『26カ月連続で下降している』という事実は一体、何を意味するのでしょうか。

まさにこの『26カ月』の期間に含まれる「2022年から2023年」の実質GDPは上記の通り「12.7兆円の増加(+2.4%の成長率)」を実現しています。

そのような状況にも関わらず、2024年7月現在まで「実質賃金」は、現実として『下がり続けている』ということす。

現時点では「GDP(経済成長)への追従」が見られない実質賃金。

以下は、2011年から2023年までのGDPの推移に伴う「消費者物価指数(2011年基準)」「平均名目賃金」「平均実質賃金(2011年基準)」の推移をグラフにしたものです。

出所2:政府統計の総合窓口「消費者物価指数(CPI)」(https://www.e-stat.go.jp/)

出所3:厚生労働省「給与所得者数・税額の推移」(https://www.mhlw.go.jp/index.html)

上記を見れば一目瞭然ですが、GDPの増加と共に賃金(名目賃金)の方も、ほぼそれに追従する形で上がっている状況にはあります。

ですが、それ以上のペースで消費者物価指数の方も上昇している状況にあるため、物価高を踏まえた「実質賃金」の方は、常に低迷か横ばいという状況が続いています。

つまり、賃金は経済成長と共に引き上げられているものの、物価高の進行に賃金の引き上げが追いついていない状況にあるということです。

物価の高騰に追いつかない賃金の上昇率。

また、上記で「物価」として示したものは「消費者物価指数(CPI)」の総合品目の値であり、これは多品目の財・サービスを総合した物価指数となっています。

よって、多くの人が絶対的に支出(消費)を避けられない「衣・食・住」と「電気」のみに品目を絞った物価指数の推移と、その4品目の平均物価指数の推移をグラフにしたものが以下になります。

(https://www.e-stat.go.jp/)

上記の通り「衣食住」および「電気(エネルギー)」を対象とする物価指数の平均値は、あらゆる品目を総合した消費者物価指数よりも2倍近く高い水準で推移していることがわかります。

高騰が著しいのは「食糧(食費)」と「電気(エネルギー)」であり、衣類の物価も「総合物価指数」よりも高い水準で高騰しています。

対して、ほぼ高騰が見られないのは「住宅(賃料・家賃)」であり、やはり、ドル建てによる輸入とはほぼ無関係な、国内の「土地」「建物」などが大元となっている住宅費は、大きな高騰は見られない形となっています。

ただ、これらはいずれも、ほぼ全ての人が私生活の中で、まず消費(支出)を避けることができない品目であり、所得が少ない人ほど、これらの品目への支出割合は大きい傾向にあります。

つまり、これらの品目の著しい物価高は、低所得層ほど、生活が困窮する要因になるような物価高騰に他ならないということです。

物価の高騰と共に困窮化が進む平均賃金水準に分布される賃金生活者階級。

では、実質的に「賃金」とは違った形の収入を手にしているような人達(いわゆる経営者階級、株主・資本家階級)の経済状況は、同期間内でどのように変化しているのかを見てみます。

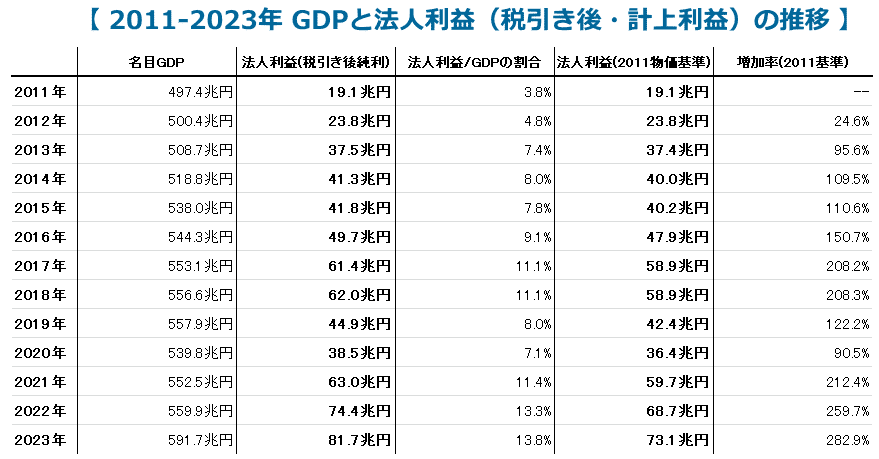

以下は、2011年から2023年までの保険金融業を除く全業種を対象とした法人企業の各年度ごとの税引き後の「当期純利益」の名目値、実質値の推移と、その変動率(増加率)をグラフにしたものです。

(https://www.e-stat.go.jp/dbview?sid=0003060791)

出所2:2023年分のみ財務総合政策研究所「別法人企業統計調査(令和6年期)」

(https://www.mof.go.jp/pri/index.htm)

各年度の「法人利益」は、経常利益(総売上から全ての諸経費および雇用者への賞与・賃金支出などを差し引いたもの)から法人税などの税金を全て差し引いた金額(当期純利益)となっています。

一般的には、この「当期純利益」から、株主への配当金などが支出される形となり、その残りが「内部留保(利益余剰金)」という扱いになります。

そして、それが企業そのもの資産価値にあたる「株価」の方へ反映されていく形になります。

要するに、この「当期純利益」が、その企業の所有者(株主)における実質的な「利益」に相当ものとということです。

株主への配当があれば、その配当額がそのまま収入になりますし、配当が無ければ、その純利益は全て「内部留保」という形になり、その企業の資産価値(株価)を高める形となるからです。

そのような視点で見た場合、法人利益の実質値(物価変動の影響を調整した金額)の推移は、2011年には19.1兆円だったものが、2023年には73.1兆円にまで増価しているため、この増加率は「282.9%(2.8倍)」に相当します。

2011年 法人利益(税引き後、当期純利益):19.1兆円

2023年 法人利益(税引き後、当期純利益):73.1兆円(282.9%増)

物価の影響を調整した実質賃金は、常に低迷か横ばいの状況だった中で、日本企業は総体的には2011年を基準に2023年度では、2.8倍ほど多くの「利益」を生み出せるまでに成長しているということです。

実質賃金は低迷する中、2011年から2023年にかけて日本企業全体の「純利益」は282%増

ただ、この282%増という数字は、あくまでも『日本企業が2011年と比較して総体的に2.8倍の利益を生み出せるようになった』という事であって、その「生産力」を2.8倍高めたというわけではありません。

少なくとも、日本経済全体のGDP(生産量・産出量)は2011年から2023年にかけて、実質値では6.5%しか上昇(成長)していません。

これが意味することは、日本経済全体の生産量としては、2011年から6.5%しか成長していない中で『企業全体としては金額にして54兆円ほど、約2.8倍まで利益を生み出せる(残せる)ようになった』ということです。

株主および企業経営者にとっての「企業の成長」は、売上規模を「成長」と捉える経営者もいるかもしれませんが、基本的には「営利(利益)」を追求する上で、どれくらいの「利益(儲け)」を出せるかが重要な指針となっているはずです。

そういう視点で言えば、日本の企業は総体的により多くの「利益」を生み出せるようになっているため、実際に「成長している」ということです。

「より多くの利益を生み出す」という意味で総体的に『成長』している日本企業。

GDPに対する割合という見方をしても2011年にはGDPに対する法人利益の割合は3.8%ほどでしたが、2023年には13.8%と、その割合は3倍以上になっていります。

2011年 GDP 497.4兆円 法人利益19.1兆円(3.8%)

2023年 GDP 591.7兆円 法人利益81.7兆円(13.8%)

尚、同期間中の賃金(給与・賞与)の総額がどれくらいだったのかの推移を比較した表とグラフが以下になります。

出所2:内閣府「国民経済計算(GDP統計)」(https://www.esri.cao.go.jp/jp/sna/menu.html)

出所3:厚生労働省「給与所得者数・税額の推移」(https://www.mhlw.go.jp/index.html)

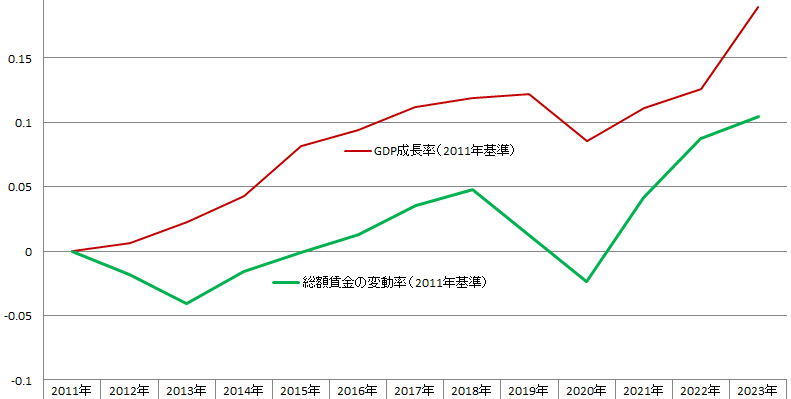

2011年から2023年にかけて賃金(給与・賞与)の年間支給総額は、GDPの推移とほぼ連動する形で、GDPに対して28~30%ほどの割合のまま推移しています。

年間賃金の総支給額は、GDP増加分に相当する範囲の増加はあるものの、それ以上の増加は見られません。

対して、この間の法人利益の増加率は著しく、GDP比で言えば、2011年から2023年にかけて3倍以上に増加しています。

出所2:内閣府「国民経済計算(GDP統計)」(https://www.esri.cao.go.jp/jp/sna/menu.html)

出所3:厚生労働省「給与所得者数・税額の推移」(https://www.mhlw.go.jp/index.html)

これが意味することは、賃金というコストに対する賃金労働者一人あたりの「企業利益」への貢献度(コストパフォーマンス)が、総体的に高くなったということです。

労働者一人あたりの賃金に対する企業利益へのパフォーマンスは「3倍以上」に増加。

ただ、これは言い方を変えると『日本の企業が総体的に低い賃金コストで多くの利益を生み出せるようになった』ということを意味します。

それが名目的な賃金には反映されているものの、その賃金上昇率はすでに示した通り、物価高に追いついていません。

そうなると、この状況の恩恵を受けているのは、日本企業の所有者・オーナーの立場にある企業経営者や、その株主などの資本家階級ということになります。

その上で、日本国内で実際にそのような立場にある人の推計人数としては、東京証券取引所による統計値から日本証券業協会の公開資料に以下のようなデータがあります。

日本証券業協会『個人株主の動向』東京証券取引所「株式分布状況調査」より https://www.jsda.or.jp/shiryoshitsu/toukei/kojin_doukou.html

これは2014年から2022年にかけての不稼働口座(残高なし口座)を除く、個人による株式保有者数の推計人数の推移となっています。

実質的に1株でも株式を保有していれば、この推計人数の中に含まれることになりますが、その条件でも、日本国内で株式を保有しているのは、2014年の時点で1321万人ほどで、2022年時点でも1489万人となっています。

この中には、それこそ本当に少額の株しか保有していない人もいれば、平均水準の何倍、何十倍もの資産額となる株を保有している人も存在します。

ただ、そのような個人差を度外視した、この「個人株主」に該当する方々を『資本家階級』とした場合、実質的に先ほど推計した『法人利益(各年度の法人純利益)』は全て、彼等の利得となっていることになります。

個人株主(資本家階級)一人あたりの年間利得推計。

その上で、以下は『法人利益(各年度の法人純利益)』から算出できる、2011年から2023年までの個人株主(資本家階級)一人あたりの推計利潤額とその推移です。

データが無かった2011年から2013年までの個人株主数は2014年と同数とし、2023年の個人株主数は2022年と同数とした上で算出しました。

出所2:日本証券業協会『個人株主の動向』(https://www.jsda.or.jp/shiryoshitsu/toukei/)

2011年時点では個人株主一人あたりの利潤は144万円ほどで、この時点では賃金の方が、株式保有から算定できる「資本収益」を上回っていました。

ただ、2016年あたりから、賃金(実質賃金)を個人株主一人あたりの利潤が上回るようになり、株主利潤の増加率は2023年の時点で2011年から239%(約2.4倍)にまで増価しています。

また、このような株主階級の利潤は「株主配当の推移」や「日経平均の推移」からも読み取ることができるため、同期間のそれらの推移も以下のような形でグラフにしてみました。

政府統計「法人企業統計全産業(除く金融保険業)」(https://www.e-stat.go.jp/)

株探「日経平均(時系列)」(https://kabutan.jp/stock/kabuka?code=0000&ashi=yar&page=1)

株式配当額も2011年から2023年にかけて金額にして23兆円ほど、190%(1.9倍)の増加が見られると共に、日経平均株価も同期間で288%(2.8倍)上昇しています。

つまり、2011年から2023年にかけて、企業を「所有」する立場にある株主階級(資本家階級)は、実質GDPベースでは6.5%という経済成長率の中で、賃金労働者とは比較にならない恩恵を受けているということです。

年間平均0.5%ほどの経済成長率の中でも多大な恩恵を受けている株主・資本家階級。

ここで示した2011年から2023年にかけての日本企業における総体的な純利益の増加率は、必ずしも円安の進行がその要因であるとは断定できません。

ですが、ここで示してきたデータから見ても、円安の進行と経済成長率(GDP増加率)および法人利益の増加率は、少なからず、そこに相関的な関係性を示しています。

ただ、その内情として物価高に追いつかない実質賃金の低下から、大多数の賃金生活者は間違いなく困窮化が進んでいます。

対して、企業を所有する立場の株主階級(資本家階級)だけが、その「円安の進行」と「物価高の進行」に準じる形で「豊か」になっています。

端的に言えば、貧しい者がより貧しく、苦しくなり、豊かな者が、より豊かになっていく「格差」の助長と拡大が伴ってしまっているのが、現在の日本の経済状況ということです。

「労働収益」<「資本収益」

また、上述したデータにもあったように、個人株主の総数で推計した「個人株主一人あたりの利潤(資本収益)」は、すでに「実質賃金(労働収益)」を超える水準となっています。

出所2:日本証券業協会『個人株主の動向』(https://www.jsda.or.jp/shiryoshitsu/toukei/)

これはまさにフランスの経済学者、トマ・ピゲティ氏が『21世紀の資本』という論文で示唆していた「歯止めのきかない格差構造」に他ならないものだと思います。

自らの「労働」による所得でなければ生活ができない人は、ひたすら自らの時間と労働力を投じて「労働収入」を得て生活していくしかありません。

対して、平均水準を超える資産を持っている人は、その資本を投資に回して「資本収益」を手にしていくだけで、一切の時間と労働力を投じることなく一般的な労働者の「労働収入」を超える収入を得ることができます。

資本収益は「資本」を更に追加してごとに、どんどんその収益を増やしていくことができますが、資産を持たない人は、自らの時間と労働力を「労働収入」に変えるしか手立てがありません。

ゆえに、なかなかその状況から抜け出すこともできないわけです。

まさに「勝ち組」と「負け組」の図式がそこに展開されてしまうわけですが、それが本当の意味での「実力社会(実力主義)」による結果であるなら、それこそが資本主義の宿命であり、原則と言えるのかもしれません。

ですが、現実はそうとは言い切れない部分が大きく、いわゆる富裕層や資本家階級の「富(資産)」の大半は「相続」によって世襲されています。

ピゲティ氏も主張していたように「生まれ(出自)」によって、経済的な「豊かさ」という意味での『勝ち組(豊かな人生)』と『負け組(貧しい人生)』が決まってしまっている可能性があるということです。

富裕層階級の人生と貧困層階級の人生は「出自(生まれ)」でほぼ決まってしまう?

相続財産を持つ人々は、財産からの不労所得収入の一部を貯蓄するだけで、その資本を経済全体より急速に増やすことができる。こうした条件下では相続財産が生産の労働で得た富より圧倒的に大きなものになり、資本の集積は極めて高い水準に達する。これは現代の民主社会の基本となる能力主義的な価値観や社会正義の原理を覆す水準に達しかねない。

---(中略)---

自分の労働力以外の何も持たず生まれ、慎ましい状態で日々、労働に明け暮れて暮らす人々にとって、その一部、大部分を相続で得ただけの資産家達が、自分たちの労働で作られた富のうちの大量の部分を獲得しているという現実は受け入れ難い事実だろう。

富の連鎖と貧困の連鎖、そして、それが世代を跨いで受け継がれてしまうような社会や制度が果たして「公正」と言えるのか。

富裕や貧困が、本当に自分自身の努力の結果であるなら、それは現代社会の宿命かもしれませんが、実際にはそうではない要因で貧困から抜け出せていない人達がいるというのは、決して否定できない現実だと思います。

そんな現代社会における貧富の差、富の不平等の原因について、もしご興味があれば、以下のような記事も併せてお読みいただければと思います。

***

尚、この記事では「円高水準(2011年70円台)」から「円安水準(2022年150円台)」を対象とする日本経済のデータ分析を行いましたが、物価高に追いつかない賃金の状況なども含めて、その元凶が「円安である」という意見も少なくありません。

では、直近で「円安水準」から「円高水準」へと進行した際の日本経済が実際にどのような状況となっていたのか。

以下の記事では、そんな「円安から円高へと進行した際の日本経済の分析」を行っていますので、もし、ご興味があれば、こちらの記事も併せてお読み頂ければと思います。

最後までお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?