【SaaS】 2018年版SaaS企業のIPO分析 by Alex Oppenheimer【邦訳】

Alex OppenheimerのソフトウェアIPOに関する記事”Software IPO Analysis(2018年5月3日)”邦訳です。

本文のハイライト

●ソフトウェアIPOはレイターステージで大量の資金調達を終えてから大きなバリュエーションで上場するトレンドに。マルチプルは巨大化中。IPOの位置付けが資金調達イベントから株主のための流動化イベントへ。

●2018年は2014年以来最大の18件のIPOが発表されるペースに。調達総額は70億ドルを超過見込みであり、これは一年間での調達額という点で2011年以来ぶっちぎりで最大となる。

●利益率と成長率と株価パフォーマンスの微妙な関係。市場は利益率よりも成長を重視する傾向はあるが、とはいえ特定のスイートスポットが存在している様子。

原文 : ソフトウェアのIPOに関する分析

2011年以降、100を超えるソフトウェア会社が株式公開を果たした。2018年には6つの新たなIPOにおいて値が付いており、その他にもいくつか年末には値付けがされる予定。

ソフトウェア会社において特徴的なのは、粗利率が高く、非常に早くスケールすること。そして、サブスクリプションを通じて売上を増加させていく。こうしたビジネスのダイナミクスにより、アプリケーションやインフラ、バーティカル/ホリゾンタルなソフトウェア企業などを始めとする、他のテック企業との差別化を図る企業において、成長戦略や資金調達において似通った動きが見られるようになった。 2009年の不況を生き残り、スケールを続け、資金を調達した企業たちは、市場が落ち着き始め、IPOの波への足がかりとなる2011年・2012年に上場を始める。質素さと強さを兼ね備えた非常にパフォーマンスの良いIPO群が誕生した(Workday, ServiceNow, Palo Alto Networks, Splunk)。2015年には成長投資が勢いづき、企業がより多くの未公開株を引き受けIPOを遅らせるようになるにつれ(あるいはその間に買収されたAppDynamicsなどのような企業もある)、その後数年はIPOラッシュの勢いが削がれることとなった。2017年、そういった多額の調達を済ませた企業が、高いバリュエーションで上場するのを我々は目撃するようになった。ディールのサイズはぐんぐん大きくなり、IPO時のダイリューション率が小さくなってきたという事実は、IPOが調達のためのイベントとしてではなく、株式の流動化のためのイベントとして使われるトレンドを象徴している。バリュエーションにおいて、相変わらず利益率よりも成長性が重視され、規模が大きくレイターステージのディールが市場に現れるようになった。以下がデータである。

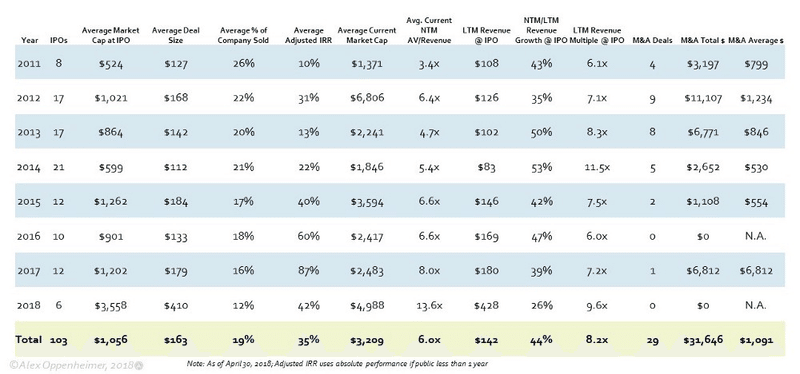

各年のIPOに関する統計

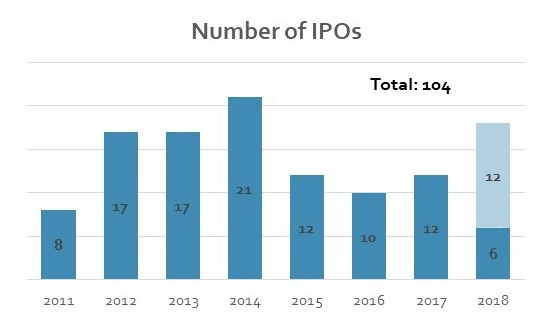

各年のIPO数

2018年は18件のIPOが発表されるペースにある。これは2014年以来最大の数字である。

3年間の減速の後に訪れた2012–2014年のIPOラッシュは以下によって説明できる。:①ボラティリティの高い株式市場環境 、②グロースキャピタル(PE等の資本)を使いやすくなったこと。

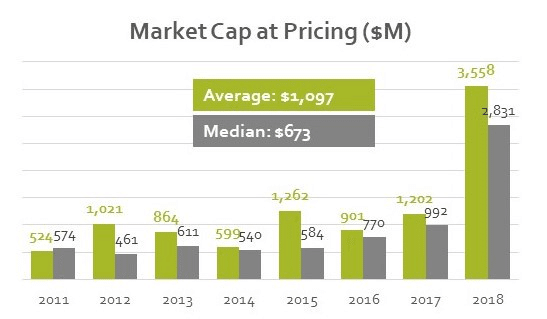

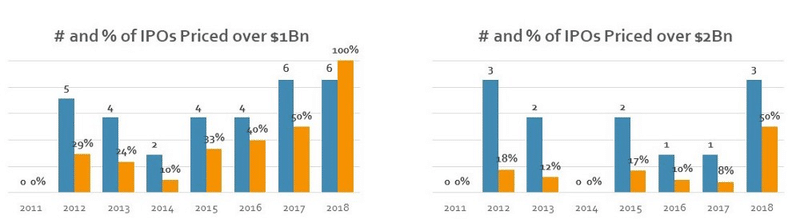

値付け時点での時価総額

案件の規模は年を追うごとに徐々に大きくなっているが、今年は突出している。これは、これらの会社の多くが未上場時時点でかなり高いバリュエーションに成長するのを待ってから株式を公開したため。

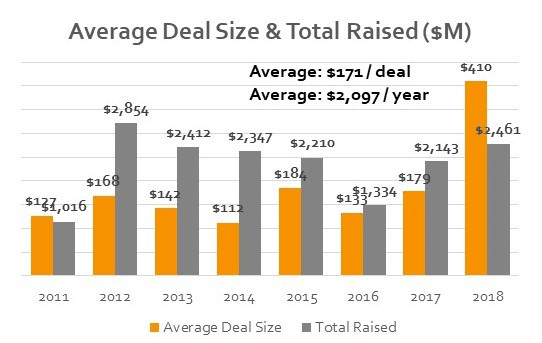

ディールサイズの平均及び合計調達額

2018年の時価総額とディールサイズは近年のものと比較しても著しく大きい。25億ドルが調達された時点で、2018年のディールの合計額は2012年を除きどの年よりも大きいのだ。主な違いとしては、ディールの平均サイズが3倍も大きく、現在のペースで行けば調達総額が70億ドルを超えるということだ。これは、一年間での調達額という点でぶっちぎりで最大である。これはレイターステージにおいてもグロースキャピタルを用いやすくなったこと、レイターステージのディールが多いことが主な原因だと言える。

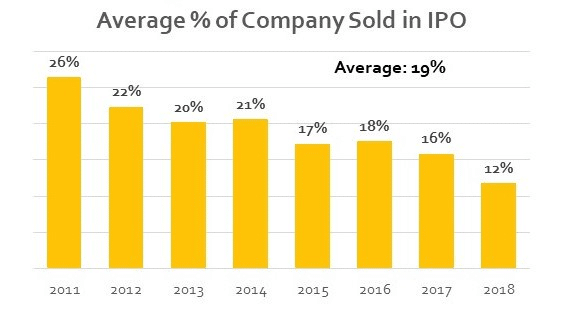

IPOにおいて売り出された株式シェアの平均

IPO時の株式希薄化が徐々に減少しているのは、レイターステージにおける資本アクセスの容易さが影響を与えている。これは、よりレイターのステージで株式公開を行い、IPOにおけるプライマリの株式発行をそれほど必要としない会社たちの存在による。IPOそのものが、資金調達のためのイベントという位置づけから、どちらかと言うと、多くの会社にとって株主のための流動化イベントへとシフトしている節がある(例:Spotify)。

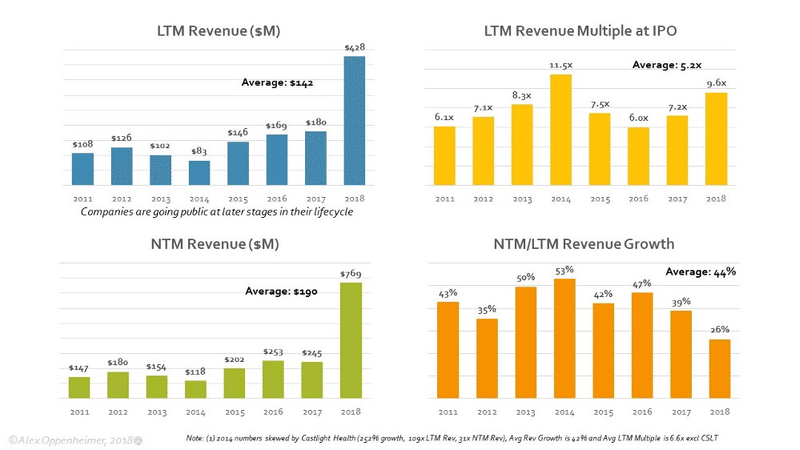

年ごとのIPO時点での営業指標

※LTM…Last Twelve Months 過去12ヶ月

※NTM…Next Twelve Months 今後12ヶ月

※TTM…Trailing Twelve Months 直近12ヶ月

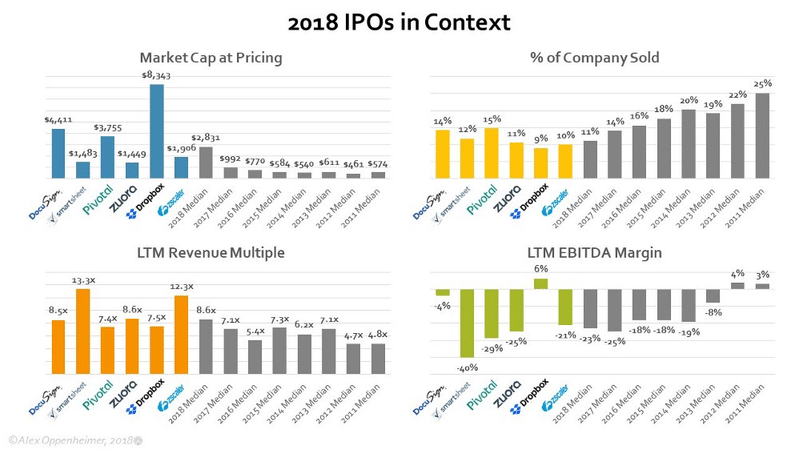

企業は上場に当たりより大きな収益を計上するようになってきているが、上記で見てきた2018年のこの飛躍は予想外のものだった。Dropboxの10億ドルの収益が平均に大きなインパクトを与えているというのは念頭に置く必要はあるが、PivotalとDocuSign(訳者注:両方とも2018年にIPOを果たした企業)は両方ともIPO時点で5億ドル以上の収益を上げている。成長率は当然ながら下がったが、バリュエーションにおけるマルチプルは実のところ上がっており、これは市場が成長よりもスケールを評価していることを示している。

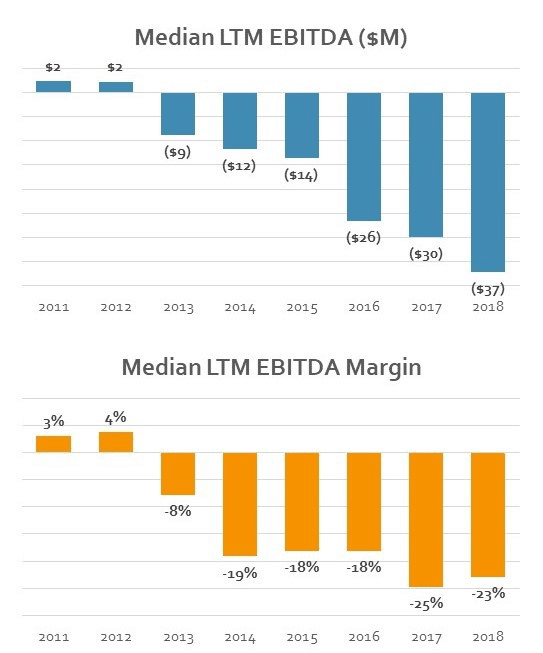

過去12ヶ月のEBITDA中央値 / 過去12ヶ月のEBITDAマージンの中央値

企業たちはより大きく成長してから、そして、よりレイターのステージで株式を公開するようになったが、実は利益率は近年は段々低くなっている。未だにソフトウェアにおいては兎にも角にも成長をしていることが「マントラ」、即ち核にあたり、市場において利益率は重要でなくなってきているのだ。

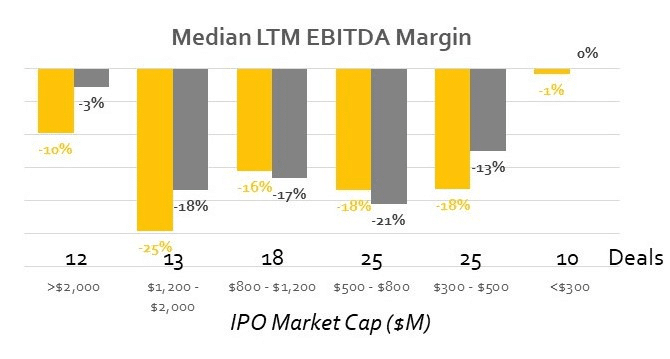

過去12ヶ月のEBITDAマージンの中央値とIPO時価総額(100万$)

上図のIPOの中で、時価総額において最大および最小のグループが最利益率を誇っているが、ほとんど(80%)のIPOのEBITDAマージンは-15%を下回っている。

次に2018年のIPOを、直近の年々の中央値の統計データとの文脈で見てみる。

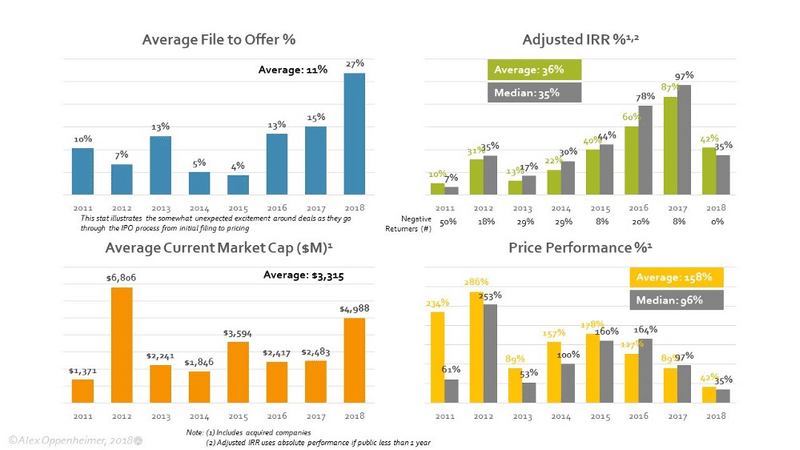

次に、企業が株式公開を行った後にいかにパフォームしたか見てみる。

(左上)ファイリングからオファーまで:この統計情報はイニシャルファイリングからプライシングまでの間のIPOプロセスを経るにあたって、案件に関して予測せず発生したエキサイトメント(人々の興奮や期待)を描いている。

(右上)調整後IRR(平均と中央値)

(左下)現在の時価総額の平均

(右下)株価パフォーマンス(平均と中央値)

※

①買収された企業を含む

②調整後IRRは公開後1年に満たないものは絶対パフォーマンスを使用

ファイリング~オファー価格の差は過去最大であり、これが意味するのは、IPOが実際に取引されるまでの間、マーケットが支払っても良いと考える価格よりも最初の値付け時に期待される値段が低い状態が続いているということだ。マーケットは真のアップサイドを見せてくれるディールに飢えていると言える。

年ごとの案件のパフォーマンスを見ると、マーケットが企業を引き上げ、さらに質の高い企業が株式公開を果たすようになるにつれ、IRRが時を追うごとに増加している。例外として2012年があるが、この年は数社の巨大企業があらゆる数字を押し上げていた。

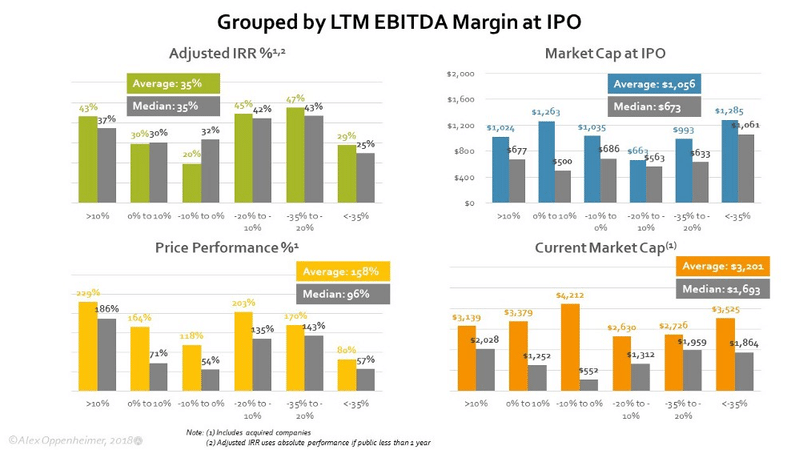

直近12ヶ月の、IPO時点でのEBITDAマージンによる分類

(左上)調整後IRR(平均と中央値)

(右上)IPO時点での時価総額(平均と中央値)

(左下)株価パフォーマンス(平均と中央値)

(右下)現在の時価総額(平均と中央値)

※

①買収された企業を含む

②調整後IRRは公開後1年に満たないものは絶対パフォーマンスを使用

こちらの統計情報は、直近12ヶ月の、IPO時点でのEBITDAマージンのレンズを通しているという点以外ではほぼ同じであるが、こちらを見てみる。10%+のマージンの企業は非常にパフォーマンスが良いが、-10%~-35%のマージンの企業も同様にパフォーマンスが良い。最もパフォーマンスが悪い集団は、極めて利益率が低い(<-35%)またはぎりぎり利益が立っている企業(-10%~0%)である。私(Alex)が考えるに、このことから分かるのは、「兎にも角にも成長していること」に関してはスイートスポットが存在する、ということだ。ことビジネスの成長投資においては、アグレッシブになりすぎても、アグレッシブさが足りなくてもダメということだろう。

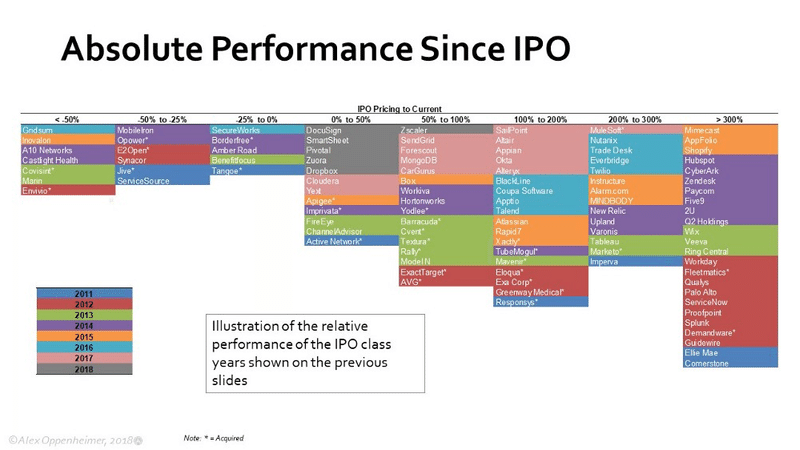

IPO以降のパフォーマンス

これらは、IPOした年と、IPO以降の絶対的な株式パフォーマンス(今日までもしくは買収された時点まで)で示した全企業である。2012年と2014年は非常にパフォーマンスが良く、2017年と2018年も同様に今の所いい調子である。

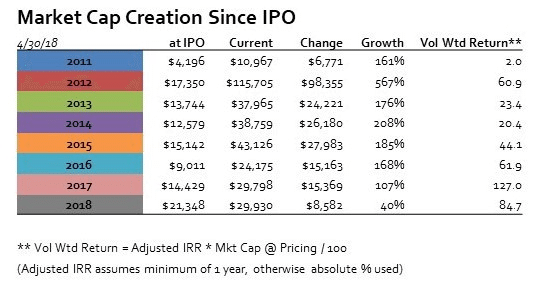

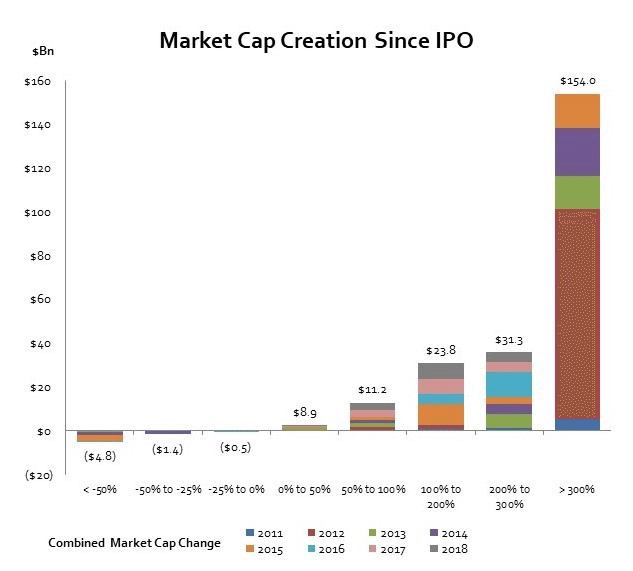

IPO以降の創出価値

※Wtd→Week-to-date 日付までの一週間、今週頭から今日まで=今週累計

※調整後IRRはは最低1年、もしくは絶対%を利用

ここ数年にわたり株式公開を果たしたソフトウェア企業は目覚ましい規模で時価総額を創出した。これは%ベース・USDベース両方での巨大なリターンを示している。

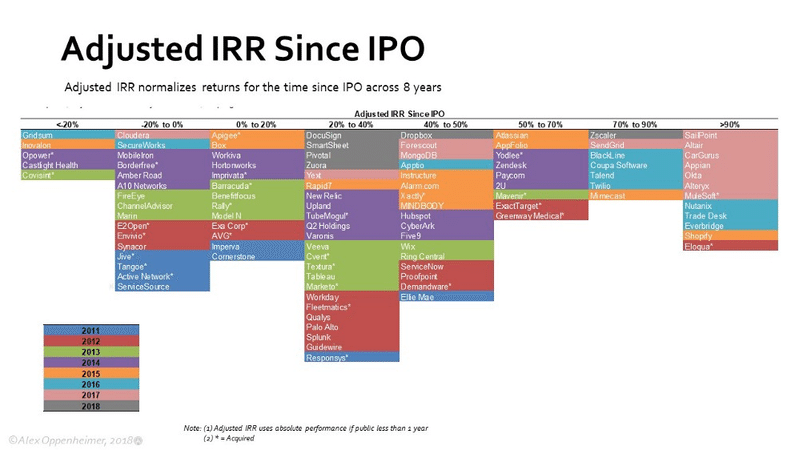

IPO以降の調整後IRR

※調整後IRRはIPO以降8年に渡るリターンを正規化したものを使用

こちらは、絶対的パフォーマンスではなくIRRに注目し、時間の調整を行っている以外は、上記と同じ分析である。私(著者)が「調整後IRR」と呼び用いているものは、株式公開から一年立っていない企業を除いたシンプルなIRRであり、また公開から一年が経っていない企業については、公開後ほんの数日しか経っておらずIRRの数字が無数に大きくなってしまうようなことを避けるため、絶対的パフォーマンスを用いている。2012年から2014年にかけて最もパフォーマンスが高かった企業たちは、この図においてはそこまで素晴らしいようには見えないが、20–40%のIRRを4–6年間維持することができるというのは極めてお見事であり、それらの企業一つ一つが結果的には素晴らしい投資で有り続けた。この文脈において、Salesforceは約30%のIRRを2004年のIPOから上げ続けていることを伝えておこう。

IPO後の創出価値

創出された時価総額の大半はトップの高パフォーマンス企業によるもの、とりわけ2012年のそれらによるものである。

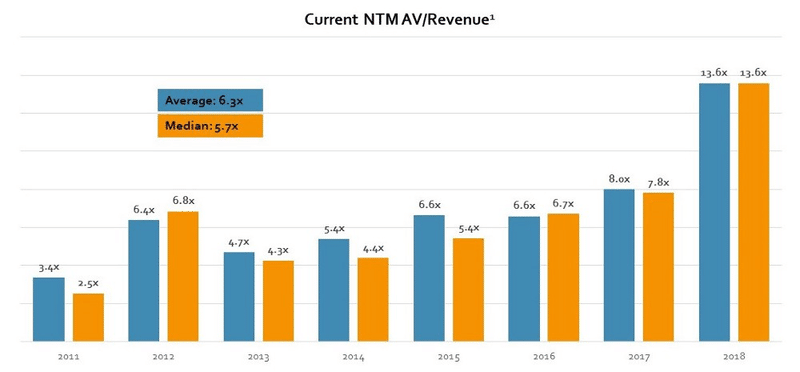

NTM(今後12ヶ月) 時価総額 / 収益

※AV=Aggregate value、時価総額のこと

今日のバリュエーションのマルチプルを見てみると、各年の企業の質についてインサイトを得ることができる。かつ、そのトレンドは非常にポジティブなものである。繰り返しとなるが、企業がレイターステージで株式を公開しようとも、それらの企業は依然、成長率の低さにかかわらず高マルチプルで評価されている(上のチャート参照)。ドルの絶対収益額を稼ぎ出すことが、高いマルチプルを保つための最もクリアな方法なのだ。なぜならドルの絶対収益額はエグゼキューション能力と、大きな潜在市場が顕在化している事実を示すからだ。

予想されていたことではあるが、概ね企業はより高いバリュエーションでかつライフサイクルのより遅い段階で上場するようになっていることがデータから分かる。これによりバリュエーションのマルチプルは高くなっているが、これは市場の状況によって影響を受ける。重要なのは、スケーラブルなビジネスの新株発行に対する投資家の需要がますます強まっているということだ。

各年に対する考察のまとめ

2011年:8つのIPO。うち4つは現在も株式が公開されているが、その4つはIPO時の初値の半分以下の時価総額で取引または買収されている。Ellie Maeはレンジの40%を下回ったのち、信じられないほど高いパフォーマンスを発揮した。[時価総額/将来12ヶ月収益]最低マルチプルを示しているが、究極的にはこれが今日のソフトウェアIPO市場の門を開くこととなった企業群に当たる。

2012年:この年をビッグな年にする鍵となったIPOたち:Workday, ServiceNow, Splunk, Palo Alto Networks。時価総額合計で、112億ドルから始まり888億ドルまで成長した。17の企業のうち半分以上が買収された。

2013年:17のIPO。最大はVeeVaとFireEyeで、それぞれ25億ドル以下の時価総額をつけた。17のうちほぼ半分(8つ)の企業はその後買収された。Wix, Veeva, Ring Central, Tableau, Marketoはどれもこの2013年組に属するアウトパフォーマーである。

2014年:21ものIPO。うち5つはIPO時の公開価格よりも下の値段で取引または買収されている。Castlightは2014年、140億ドルのバリュエーション(直近12ヶ月収益の109倍)の下、1300万ドルから4600万ドルへと収益を成長させると同時に値付けが行われた。現在ではIPO価格から77%下落しており、2014年の数字を歪ませることとなった。2014年は10億ドル以上の値がついたIPOはCastlightとNew Relicのたった2つだけであった。New Relicは引き続きパフォーマンスが良い(現在の時価総額は39億ドル)。

2015年:最大のIPOはAtlassianだった。すでに収益性が高く、3億ドルの直近12ヶ月収益が出ており、株式公開後は167%上の価格で取引されている。2015年に二番目に大きかったIPOのInovalonのパフォーマンスは最低で、IPO時の値段から61%もの価値を失った。この年において最も感心するIPOはShopifyだ。一株あたり17ドル、12億ドルの時価総額で値付けされ、その後最大で一株あたり134ドル、140億ドルの時価総額で取引されている。

2016年:ほとんどのIPOが下半期になされた。NutanixとEverbridgeを含む、いくつかの頼もしいパフォーマーたち。これらは200%以上の上昇を見せた。

2017年:半分のIPOに100万ドル以上の値が付いたはじめての年であり、12のうち6つの企業は100%以上の上昇を見せた。注目すべきは、SalesforceがIPOをして一年のMulesoftを巨大なマルチプルと高いプレミアムで650億円の買収ディールを発表したことだ。

2018年:巨大かつ成功している企業たちが市場にやってきたことで数字はデカイ。全てのIPOが今の所(そして現在進行中のIPOも全て)IPO時点で100億ドルを超えて評価されている。巨大なマルチプルと4.28億ドルの平均LTM(直近12ヶ月)収益のせいで、1.25億ドルという2011年から2017年の平均が小さく見える。

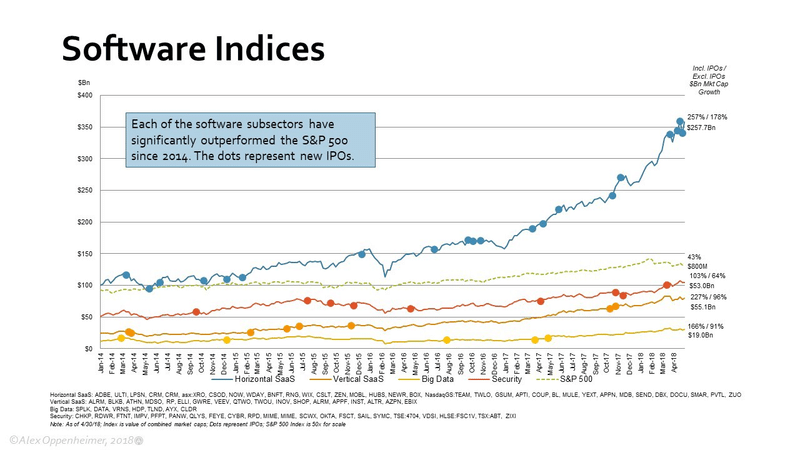

ソフトウェア指数

水色四角内:ソフトウェアの各サブセクターは2014年以降、S&P500を大幅にアウトパフォーム。点は新しいIPOを示している。

より広範囲でソフトウェアを見てみると、過去4年超にわたって素晴らしいパフォーマンスを確認できる。ホリゾンタルなソフトウェア企業は大変パフォーマンス良く、新株発行分を除いて178%のリターンを上げている。バーティカルソフト、ビッグデータ、証券も同様にパフォーマンスは良かったが、規模、リターンにおいてホリゾンタルソフトには遠く及ばない。これは恐らく、そもそも先天的なホリゾンタルソフトの市場機会の存在によるものだろう。

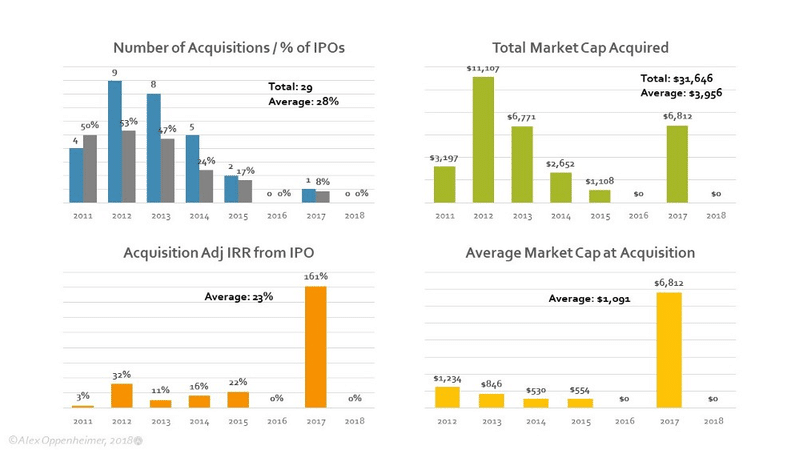

M&A

(左上)買収の数/ IPOの%

(右上)獲得(買収)された時価総額の合計

(左下)買収時における(?)調整後のIPOからのIRR

(右下)買収時の平均時価総額

イグジットまでの平均時間:2011年ー4年 / 2012年ー3.1年 / 2013年ー3年 / 2014年ー1.7年 / 2015年ー1.7年 / 2017年ー1年。予想に難くないことだが、企業が買収されるには数年の時間がかかる。概して、2012年と2017年を除いては、買収されているのは小さな会社であり、リターンもそれほど大きくない。ざっくりと言えば、これは資金拠出元の動きに理由を求めることができるだろう。Mulesoft(訳者注:Mulesoftは2006年に創業し2017年に上場。2018年3月20日に約65億ドルでの買収合意発表)は明らかな例外である。またAppDynamicsも、CiscoがをIPO前に買収しなかったとしたら、Mulesoftと似たストーリーをたどっていただろう(訳者注:Ciscoは2017年、IPO直前のAppDynamicsを37億ドルで買収)。

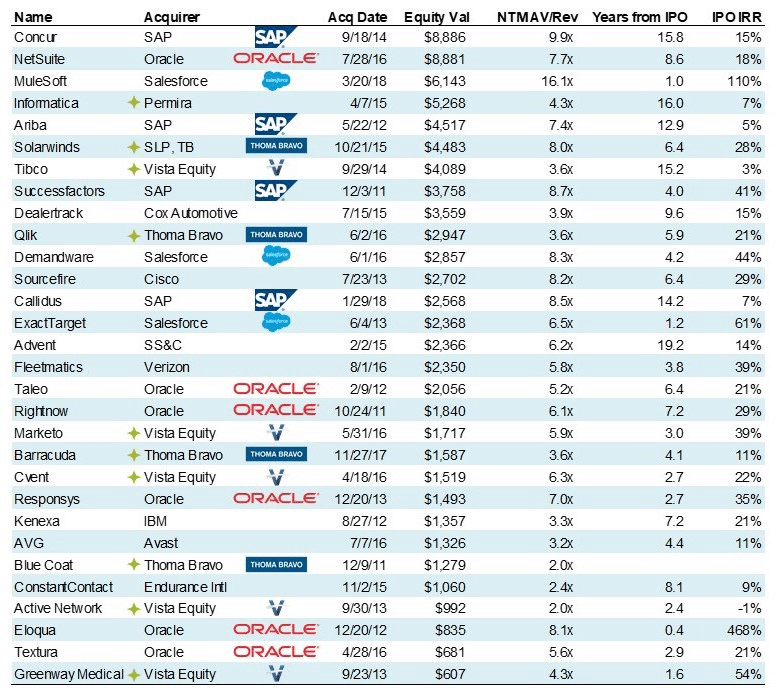

こちらは公開されている6億ドル以上のソフトウェアM&Aの一覧である。いつものヤツらーOracleとSAPのことだがーはかなり買収に積極的である(それが彼らの戦略でもある)。Salesforceは割と最近から同様の買収を重ねて成長を加速するという戦略を採用している。資金拠出者、すなわちVista EquityとThoma Bravoもこの点において非常に積極的である。彼らは2011年から公開案件だけで250億ドルの資本を投下しており、これは資本の28%、ディールの31%にも当たる。

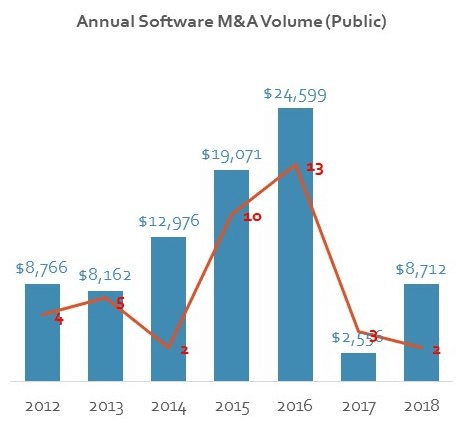

年間のソフトウェアM&A件数(公開ベース)

企業が未上場の段階で買収されていくことも理由として挙げられるが、株式公開後のM&A件数は減少している。例えば、CiscoはAppDynamicsがIPOの目論見書を作成した直後、そして値付けがされる直前に、37億ドルで買収した。企業は歴史的に見て、潜在的な買い手に対して価値を証明するためには上場する必要があった(2012年にEloquaが買収されるまでの141日間だけ上場していたように)のに対し、今では株式が未公開でありながら高いM&Aマルチプルを得ることが可能である。

現在ソフトウェア市場は大変エキサイティングな時を迎えている。バリュエーションは高く、マルチプルは攻め気味で、質の高い企業が次々と立ち上がり、上手いことスケールを達成している。ソフトウェアを用いてビジネスを効率化していく機会が数え切れないほど存在しており、我々はそういった機会が実際に立ち現れるのを生で目の当たりにしている。そしてこれらは、ソフトウェアが経済に対して日々与えている付加価値が数字として可視化されたものであると言える。

出所

原文:Software IPO Analysis

著者:Alex Oppenheimer

イスラエルのベンチャーキャピタリスト。Morgan Stanley, GE Ventures, NEA等を経てイスラエルにてベンチャーキャピタル業務に従事。

この記事が気に入ったらサポートをしてみませんか?