【独立起業】収入不安定問題をどうクリアするか??

独立した人や、これからしたい人にとって、収入が不安定になる問題は誰もが気にすると思います。

独立、起業はしたいけど

・収入が不安定になるのは不安

・この先、稼ぎ続けられるのか?

と誰もが思いますよね

私は副業からネット物販を始めて独立し今年で3年目ですが、

今回は私が独立する時に、この問題をどう考えクリアしようと考えたか書きます。

私が独立するまでの道のり↓

この記事を読んだ人は、私がいわゆるサラリーマンの平均年収より副業で稼げるようになってから独立したというのは分かると思いますが、、

それでも上記のような稼ぎ続けられるのかという不安はありました。

そこで、私はこの問題に対して以下の3つ守ることで解消しようと決めました。

(1)車と家は買わない

(2)できるだけ人は雇わない

(3)積み立て投資を地道に続ける

これはこの先変わるかも知れませんが、私はこの3つを守れば収入が不安定でも、やってけると思ってます。

この3つは私にとって最大のリスクヘッジであり、独立すると決めたときから考えてました。

なのでこの3つを順に解説します。

1. 車と家は買わない、支出管理を徹底する

働く世代で出費の大きいものに

・車

・家(住宅ローン)

・子どもの教育費

があります。

この3つが働く世代の出費でかなりの割合を締めてるそうです。

実感あるのではないでしょうか?

なので私はシンプルにそのうち2つを切り捨てると決めました。

(1)車は買わない

車って数百万しますし、ガソリン代、保険代、駐車場代、修理代、、、

めちゃくちゃお金かかりますよね?

車は買わなくても交通の便が良いところに住めばいいし、

自宅で仕事するので車は必要なし、

旅行などレジャーで車を使いたい場合はレンタル

短い距離ならタクシーを使う。

これをしても車を買って毎月ローンとガソリン代を払い続けるよりは全然安いです。

あと数年で自動運転のタクシーが普及すれもっと車は不要となるでしょう。

月額定額で自動運転タクシー乗り放題という社会も近いのでは?

趣味としての車も興味ないですし、ここはカットしました。

(2)家は賃貸

住む場所は賃貸で十分ですし、

将来的に地元に戻るなら実家をリフォームするくらいですかね。

家って高いですよね。

20代や30代で3000万円も借金をして家を買うなんて個人的にリスクでしかないと思います。

引っ越せないですし、、

不動産経営には若干興味あるので、貸すための家を買うならありですが、

自分が住むための家をわざわざ買うという価値観はないですね。

しかも、日本の少子高齢化を考えると家や土地の価値は下がるし、資産的価値も無いですね

家はお金を奪う負債です

なのでカット

子どもの教育費はカットしません。

車や家にお金を使っても何も残らないと思うのですが、子供は後世に残りますし、幸せに大きく関与する所だと思うので、ここは残しました。

要するに支出管理ですね

収入が不安定な分、支出管理して、月ごとに必要な費用を割り出す。

その分稼げれば不安定でも十分と考えました。

支出が増えれば毎月稼げなければいけない最低ラインが上がりますし、

働く世代の3大支出のうち2つカットすれば大分楽です。

これだけでも大分収入に対する不安がなくなりました。

2.人はなるべく雇わない、仕事はプロに外注すればOK

私は従業員は雇っても妻くらいかなと思ってます。

ここはビジネスの話ですが、経費で一番かかるのは人件費です。

ここは経営者間でも賛否分かれますが、

どんどん人を雇って、仕事を任せて、自分は新たなことにチャレンジし、事業を拡大させていく。

というのは、経営の王道だと思います。

ですが、人って本当に管理が大変なんですよね。

むしろ人は本質的に管理できないと思いますし、

私は管理しなくていい方を選びました。

一人経営という考え方です

この記事で詳しく書いてます

もちろん、自分一人で何でもかんでもやろうって訳ではありません。

人を雇わず、専門家に仕事を外注すると言うことです。

私も輸出物販は

・商品撮影

・商品保管

・発送

は専門の業者に外注しています。

外注先はもちろんプロですの仕事は私がやるより優秀ですし、人の管理もやってくれるので私はお金を払って任せるだけです。

しかも外注費は月数万円、

月数万で人雇えないですよね?

自分で雇って教育して使える人材にしても、すぐに辞めて行かれるが落ちですし、、

最初からその道のプロに外注してしまった方が早いと思うのです。

3.積み立て投資を地道に続ける

独立して個人事業主になったら

・退職金

・病気や事故で働けなくなった時の給料保証

などはありません。

なので、退職金や一時的に働けなくなった時の余剰資金は自分で確保する必要があります。

私は、月10万円は積み立て投資して、自動で自分の組んだポートフォリオで運用しています。

ここら辺の勉強は、色んなセミナーに参加したり、本を読んだり、ユーチューブを見たり、、

正直かなり勉強しました。

セミナーで紹介された、ハイリスクなものに手を出して、大きく損をしたこともあります。

そんな、こんなで、結局自分で勉強して

・iDeco

・Nisa

など国の税金優遇制度を使えるのを基盤にドルコスト平均法で積み立ててて、投資するのが一番だと思います。

ここは投資のトピックじゃないので、詳しく解説しませんが、

5年前から運用を始めて、今のところ年利10%くらいアベレージで運用できてます。

今はバブルなので10%は高すぎますが、5ー8%くらいは継続して出せると思うんですよね。

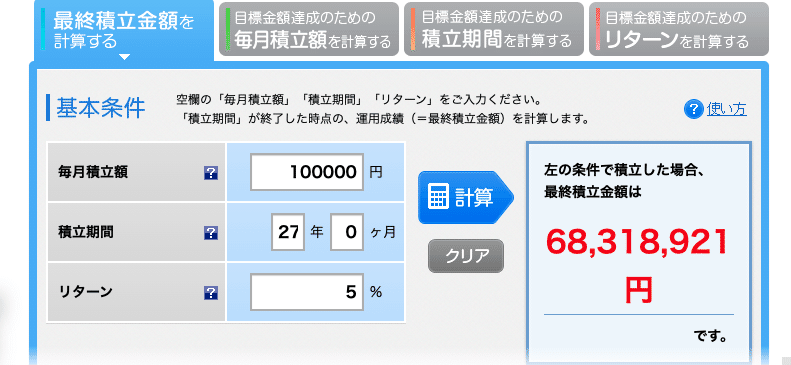

仮に、最低ラインの5%で月10万円ずつ積み立てで運用すると、私(33歳)が60歳になるまでの27年で資産は

約6千800万円になります。

計算に使用したサイト⬇️

ちなみに投資せずに月10万円貯金しただけだと

3千240万円 です。

こうやって比べると、投資してるかしてないかで3千万も違うのに、貯金するのはバカバカしいですね。

これでも十分ですが、

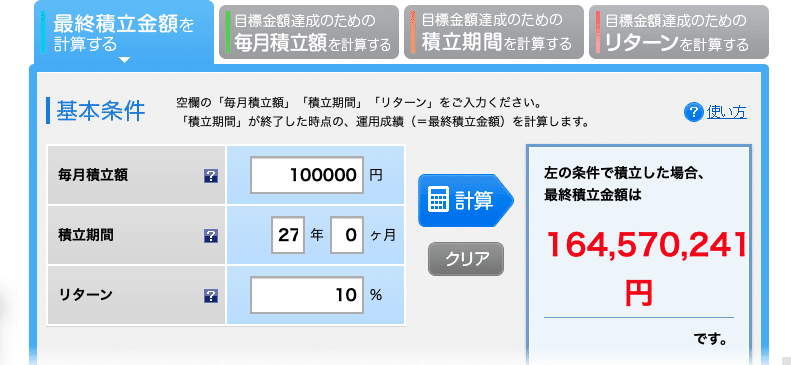

試しに今の実績の10%の年利が定年まで続いたとすると

1億6千万円

ととんでもない数字になります。

億り人ですね。

これがあれば老後2000万円足りない問題なんて余裕でクリアですし、退職金がなくても問題ないです。

なんで、私がやるべきは、支出の管理をして、私がこの投資を継続できるように事業を継続する事ですね。

事業が継続できなければ投資もできないですが、

3000ー4000万円くらい溜まった投資資金を年利10%出せれば、何もせずに年間300ー400万円入ってくるので、かなりの保険になりますね。

生活できます。

なので資産額で3000ー4000万というのが、とりあえずの目標なのかなと思います。

もし、これを読んでる投資初心者の方が居るなら

・投資は自分で勉強すればOK

・高額なセミナーは必要なし

・楽して稼げる旨い話は存在しない

というのは私の経験から強く伝えたいです。

4.まとめ

以上の1-3を守って継続すればとりあえず、お金に対する不安は無いかなと私は思います。

まあ、事業を継続して稼ぎ続けるという、一番の課題はありますが、少なくてもここにあげたことを続けられたら、

自分の感覚では大丈夫ですね。

みなさんはどうでしょうか?

参考になったらうれしいです。

この記事が気に入ったらサポートをしてみませんか?