【6521】オキサイドの分析レポート

この数年間で最も株価が上昇した会社はどこか?と聞くと、レーザーテックを挙げられる方が結構多いと思います。レーザーテックは、半導体の欠陥検査装置等を製造している会社ですが、技術力の高さ故非常に高い市場シェアと参入障壁を有しており、非常に高い収益性を保ちながら成長してきています(詳細について以前YouTubeで話しているので、ご興味のある方は是非ご視聴ください)。

このレーザーテックは、「グローバルニッチトップ」という戦略を掲げています。グローバルニッチトップとは、ニッチな領域をグローバルに展開することで、圧倒的な競争力を持ちながら成長し続けることを目指す戦略です。

そして、去年上場した会社でこの「グローバルニッチトップを目指す」ということを明言している会社がありました。それが、光学単結晶というニッチな領域でグローバルトップを目指す「オキサイド」です。

今回はそんなオキサイドについて深掘りしていきたいと思います。

オキサイドの概要

沿革

オキサイドは、2000年10月に現社長の古川氏により設立された会社です。

そんな同社は、下記のようなミッションと経営理念を掲げています。

ミッション

豊かな未来を光 の技術で実現する

経営理念

・研究成果を社会に還元し、キーマテリアルを世界に向けて発信する

・顧客へマテリアルソリューションを提供し、社会の発展に貢献する

・単結晶を核とした製品を開発し、未来の市場機会を創造し続ける

古川氏はもともと大学や研究機関で現在の事業につながる光学単結晶の研究開発を行なっており、ここで極めて高品質な単結晶を育成する技術の開発にも成功していました。

これを受けて、5社の民間企業が「ライセンシングしてほしい」と希望してきたためライセンシングしたそうなのですが、2年経っても製品化される気配がなかったことから、「これはもう自分でやるしかない!」と考えてオキサイドを設立しています。

そこから、宝飾産業が盛んな山梨県に本社を置き、3名で事業をスタートさせます。オキサイドは、創業当初より「小さなベンチャーが成功するためには、価格競争をしないために、他社ができないことをやらなければならない」ということを相当意識していたようで、その結果、ニッチだけどもニーズがあり、技術力の高さで他社を凌駕できる「単結晶」という領域に注力することを決めます。

しかし、当時は1つの結晶をつくるのに1週間もかかり、かつ歩留まりは10%(10回やって1回成功する)という低さ。また、山梨の田舎にある実績のないベンチャーに簡単に人が来てくれるはずもなく、事業を立ち上げてから販売まで辿り着くのに相当苦労したと言われています。

ちなみに、単結晶の製造装置は1台5,000万円とかかかってくるうえに販売までの運転資金のことも考えると最初にかなり潤沢な資金を調達する必要なため、資金調達でも最初は苦労したようです。このとき、まだ実績も信用もない1期目のオキサイドに山梨県が1億円を支援してくれたりしたおかげで事業を継続させることができたとのこと(山梨県すごい・・・)。

そんななかで開発努力を続けた結果、非常に高性能・高品質な単結晶を生産することができるようになり、歩留まりは98%まで上昇。2002年には「中小企業長官賞」を、2003年には「日本結晶成長学会」で技術賞を受賞し、外部からも委託開発の依頼が多く寄せられるようになってきます。

その結果、2021年4月に晴れて東証マザーズへの上場を果たしています。

そもそも単結晶とは?

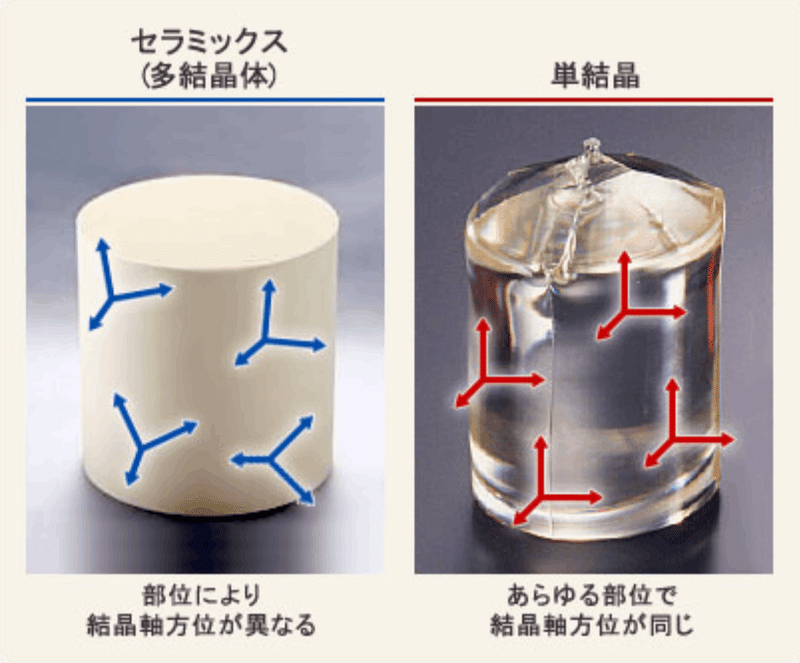

先述のとおりオキサイドは、「酸化物単結晶」というものを製造・販売している会社なのですが、まずそもそも「単結晶」が何なのかを見ておきましょう。

単結晶というのは、原子配列が同じ方向に整然と並んだ結晶のことを指します。逆に、分子や原子がバラバラにいろんな向きを向いているものは多結晶と呼ばれます。何か「単結晶」という物質があるというわけではなく、ある物質に含まれている原子が全て同じ方向を向いている場合、それを単結晶と呼ぶということです。

例えば太陽光発電は、シリコン半導体に光が当たると電気が発生するという現象を利用した技術ですが、単結晶シリコンの太陽光パネルを用いた場合はこのシリコンの純度が高いため発電効率が良くなる一方で、多結晶シリコンを用いた場合は純度が低くなり、発電効率が低くなります。

つまり、ある物質の特性を最大限活かしたいような場合は、できるだけ単結晶の物質を用いることが望ましいということです。

では、オキサイドはどのような単結晶を製造しているのでしょうか?

オキサイドは、単結晶の利用目的ごとに事業を下記の3つに分類して展開しています。

半導体事業

ヘルスケア事業

光計測・新領域事業

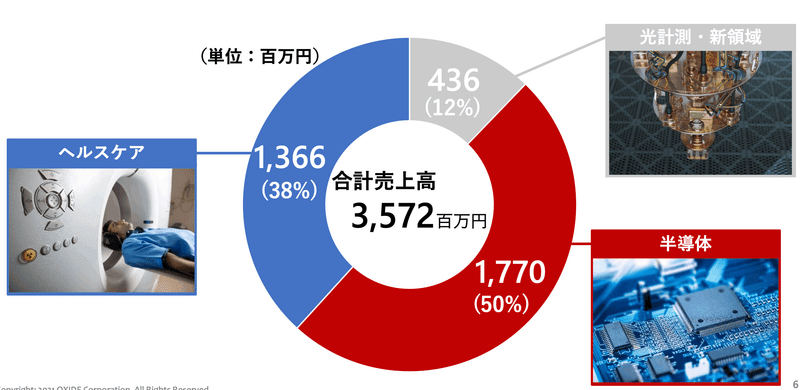

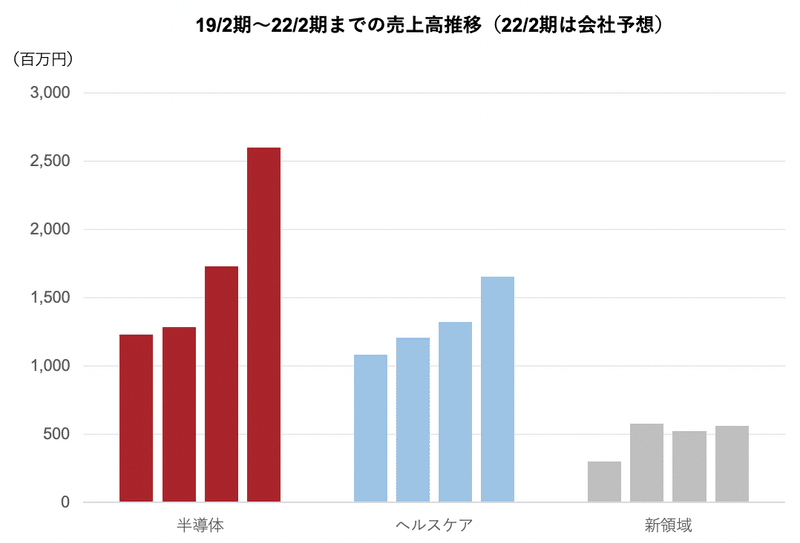

直近の事業別の売上高内訳は下図のとおりです(3Qなので9ヶ月分の売上高)。

それぞれどのような事業なのかを少し俯瞰してみましょう。

半導体事業

まず、半導体事業です。

これは、オキサイドが製造する単結晶やレーザー光源装置を、半導体のウェハ検査装置メーカーに販売する事業です。

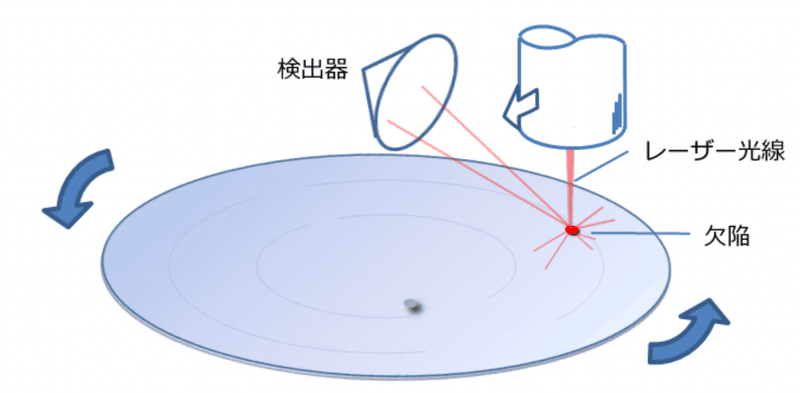

半導体の製造工程では、ウェハに欠陥がないかどうかを検査する工程があるのですが、この検査をする際には「レーザー」が必要になります。

ウェハにレーザーを当てた際に欠陥があると散乱光が出るという仕組みを用いて、欠陥の有無を検知するのです。

これはあくまで欠陥検出方法の一部ではあるのですが、いずれにせよウェハの欠陥検査にはレーザーが必要となり、このレーザーを出すための光源装置が必要となってきます。

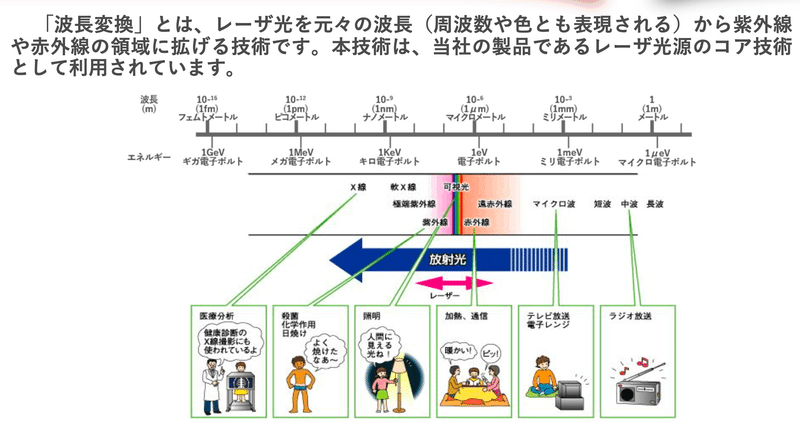

そしてその光源装置に、単結晶が埋め込まれています。この単結晶を通じて、レーザー光を紫外線や赤外線に変換したりすることができるようになり、欠陥検査を行うために最適な波長に変換しているということです。

オキサイドはもともと、このレーザー装置に埋め込まれる単結晶のみを販売していましたが、今はレーザー装置自体も販売しています。

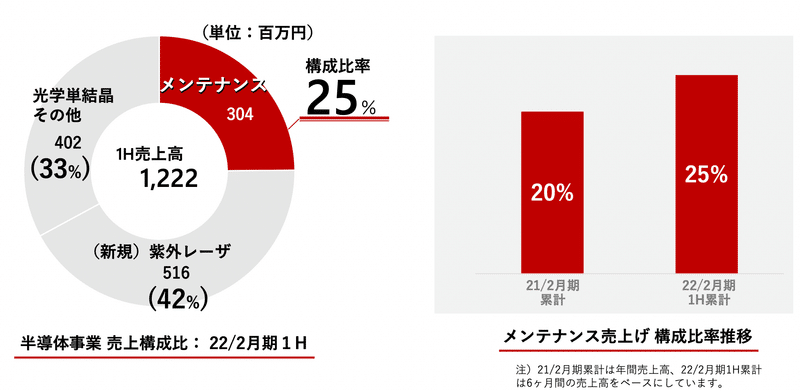

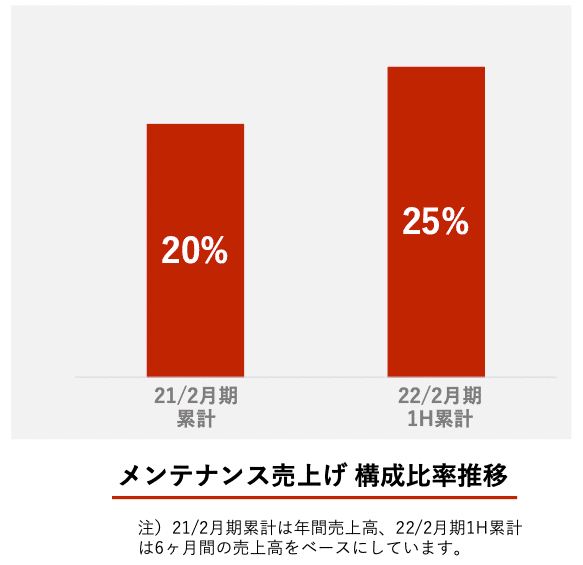

また、レーザー装置の単結晶は1〜2年ほど使用すると劣化してしまううえに、半導体工場では昼夜連続の稼働が要求されるため、単結晶を定期的にメンテナンスする必要があります。オキサイドは最近このメンテナンス事業も力を入れています。

この、単結晶の販売、レーザー装置の販売、メンテナンスの直近の売上高内訳と、メンテナンスの構成比率の推移は以下のようになっています。

ヘルスケア事業

次に、ヘルスケア事業を見てみましょう。

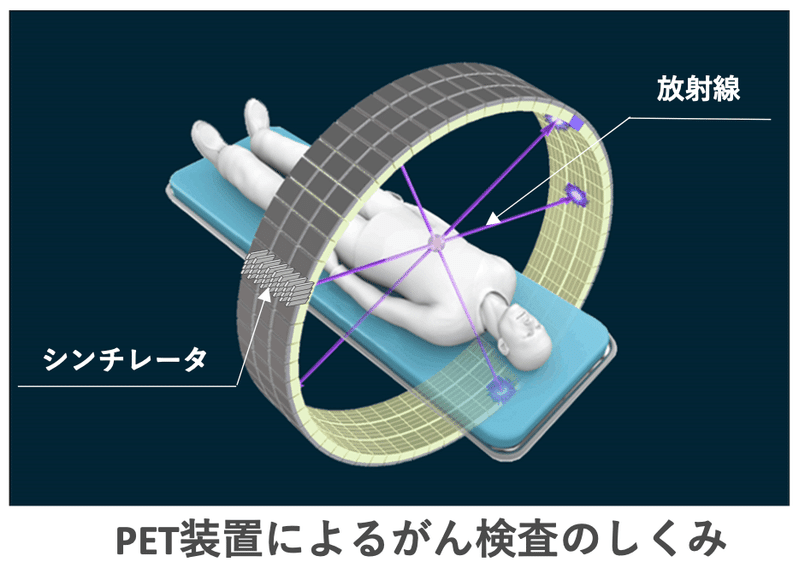

ヘルスケア事業は、全身の癌を一度で調べることのできる「PET(Positron Emission Tomography)」という装置に埋め込まれる「シンチレータ単結晶」を製造・販売する事業です。

これは2015年3月に日立化成から買収してきている事業です。

PET検査は、癌患部に集まる薬剤を注射し、薬剤が放つ放射線を検出器でとらえて病巣を探る癌の検査方法ですが、PET検査装置には放射線を光信号に変換して画像化するための「シンチレータ」と呼ばれる材料が必要になります。オキサイドはこれを製造・販売しているということですね。

光計測・新領域

最後に、光計測・新領域という事業です。

実はオキサイド、成長可能性資料や決算説明資料でもこのセグメントから説明を始めており、相当新規事業に力を入れているということが伝わります。

この事業では、国内外の光計測機器/光学製品メーカーや大学等の研究機関に向けて、単結晶・光部品・レーザー光源・光学測定装置を製造・販売しています。

オキサイドは、単結晶を育成する技術、そしてその単結晶からレーザーを作り出す技術を有していますが、その技術を駆使して様々な物質を単結晶化することができれば、多くの分野において必要となる単結晶・レーザーを作り出すことができます。

そのためオキサイドは、将来成長が期待できそうな領域で必要となるであろう単結晶やレーザー等を日々開発しているのですが、2020年2月期で既に国内外の企業、研究所、大学等160社以上から研究開発や試作を受託しており、売上高も2020年2月期で576百万円となっています。しかも、開発事業なので赤字かと思いきや、既に黒字化しています。

業績の状況

利益率が伸びている背景

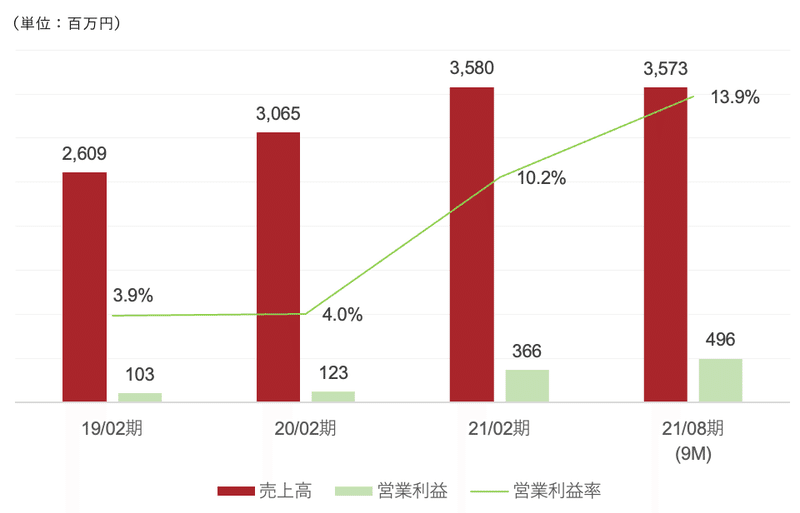

ここからは業績の状況を見ていきます。

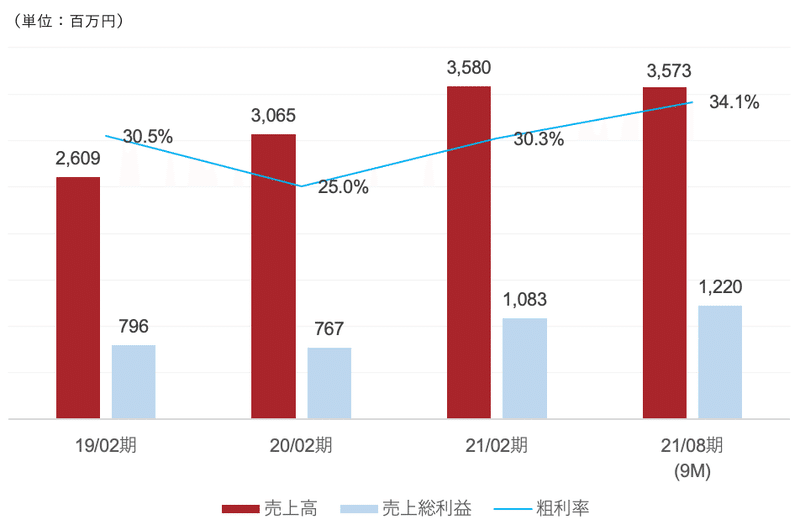

まず、売上高と粗利、営業利益の推移を見てみましょう(21/11期は9ヶ月分)。

売上高は過去順調に伸びてきていることが分かります。

また、粗利率と営業利益率も上昇しています。オキサイドは自社で工場を保有して製造を行なっており、減価償却費、電力コスト、本社費等の固定費が一定大きくなっていることから、売上増に伴う限界利益の増加により利益率が上がっているのだと思われます。

また、オキサイドはセグメント別の利益額は開示していないですが、半導体の売上高がこれまで大きく伸びてきていることから、半導体事業の利益率が相対的に高いということも考えられます。

先ほど半導体事業におけるメンテナンス売上の比率が上昇していることに触れましたが、恐らくメンテナンス売上は新規で販売するよりも粗利率が高いと考えられるので、このメンテナンス売上が伸びていることも影響としてあるのかもしれません。

そう考えると、今後も売上高が増加することによりまだ利益率が上昇する余地はあると言えます。

ただし、オキサイドは販管費の大部分が研究開発費で、今後上場時に調達した潤沢な資金でさらに研究開発投資を加速化することも十分考えられる上に、新規工場も建設中であることから固定費が増加するとも考えられるため、今後急激に利益率が上昇し続ける可能性はそこまで高くないのではとも思われます。

納期遅延の影響が出ている?

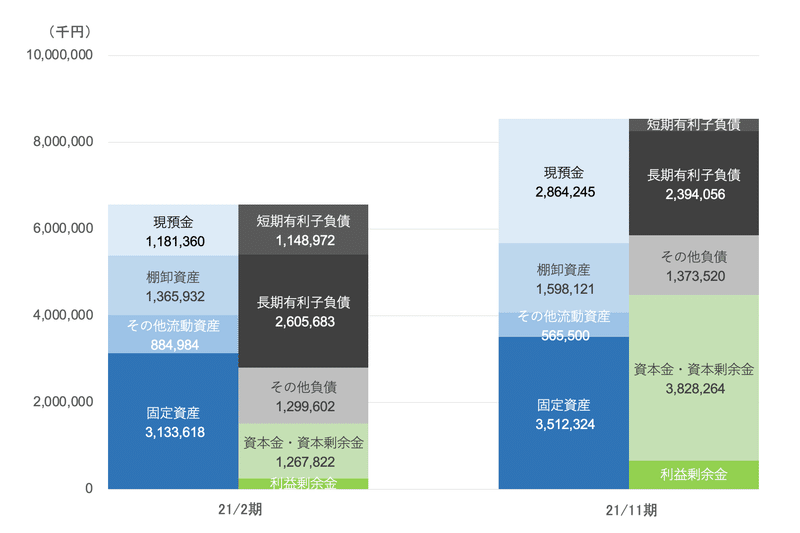

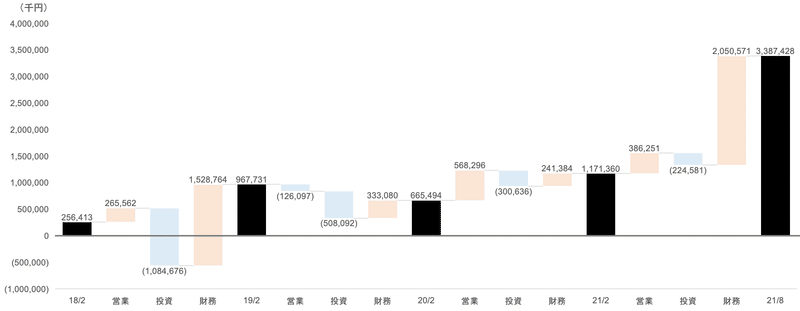

続いてBSを見てみます。

これまでは有利子負債メインで資金調達を行い、運転資金と設備資金を確保していたところ、21年4月の上場時に約2,500百万円を調達したことで、現預金と払込資本が大きく増加しています。

キャッシュフロー計算書を見ても、21年2月期以降、営業CFから投資CFを差し引いたフリーキャッシュフローはプラスとなっていることから、資金繰りにはかなり余裕がありそうです。

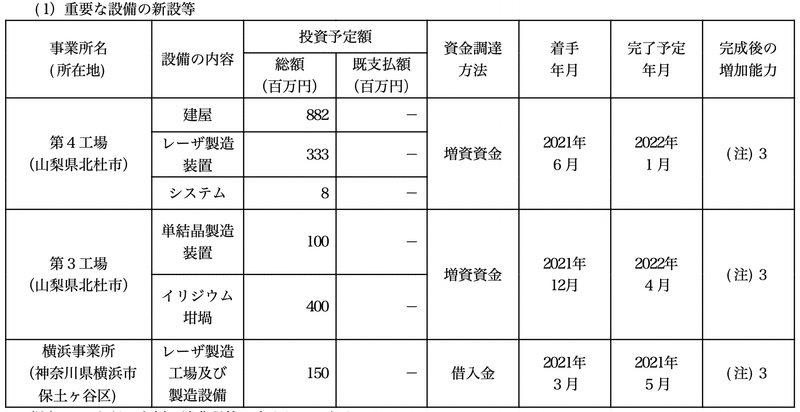

そのためオキサイドは、新たに第4工場を新設するために約12億円、第3工場にも追加で5億円を投資することが予定されています。

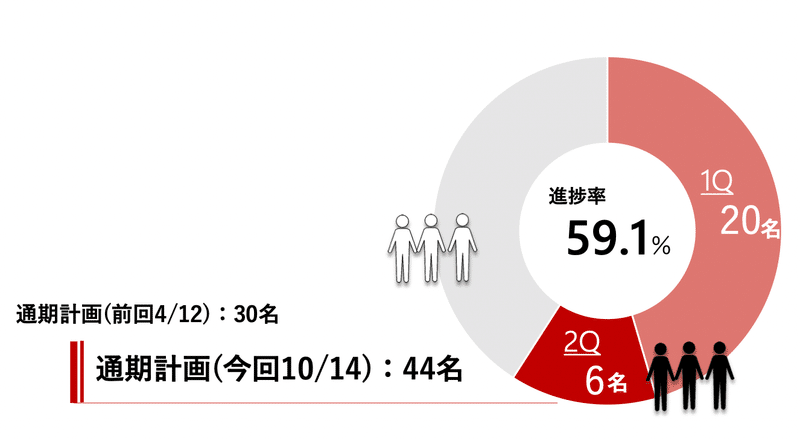

また、潤沢な資金を元手に採用も積極化する方針とのことであり、22年2月期の採用目標は44名とされています(21年2月末時点の従業員数は160人)。

競合優位性について

研究結果をビジネスに落とし込む力

ここからは、オキサイドの競合優位性がどこにあるのかを見ていきましょう。

まず、先述のとおりオキサイドは、半導体のウェハ検査装置メーカー向けに単結晶とレーザーの販売を行なっていますが、このうち単結晶の世界シェアは約90%、レーザーのシェアは約20%と非常に高い水準となっています。ここまで高いシェアを確保することができれば、高い利益率を安定的に維持することが可能となります。

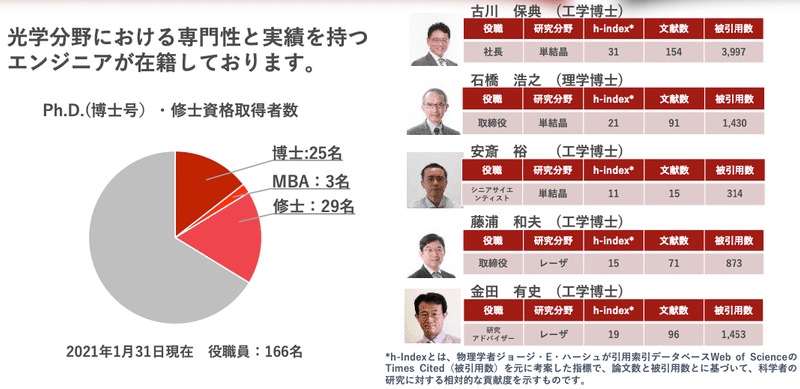

ただ、個人的には、オキサイドの強みはこの単結晶における高いシェア自体ということよりも、社内に高い技術力を発揮するために不可欠な技術者を経営陣含め多く擁しており、かつそこで生まれる最先端の技術をビジネスに落とし込む力が非常に長けている点にあるのではないかと思っています。

ニッチな領域とはいえ、難易度の高い技術を量産化できるからこそ、ここまで高いシェアを確保できているのだと考えられます。

会社を創業した当初から、技術自体を大企業にライセンシングしたにも関わらず事業化に至らなかったところを事業化させているので、少し抽象的ではありますがここは同社の明確な強みのひとつだと言えるのではないでしょうか。

M&Aや事業提携に小慣れている点

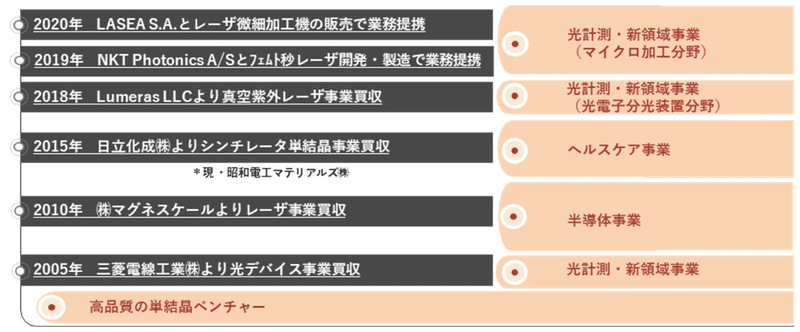

オキサイドは、昨年上場したばかりの会社でありながら、これまで結構な数のM&Aと事業提携を行なってきています。

直近では、昨年10月にSiC単結晶を溶液法を用いて育成する技術を持つ名古屋大学発のベンチャー、「UJ-Crystal」との資本業務提携も発表しています。

オキサイドは、市場規模が大きい事業領域に集中してシェアを高めていく戦略ではなく、ニッチかつ難易度が高いが故に市場規模が大きくはないものの、競合がひしめいていない領域で勝ち、そのような領域を増やしていく戦略を採っていると考えられます。

このような戦略をとっている場合は、新領域を全て自社でゼロからやろうとしていたら、どうしてもスピード的に成長が遅くなってしまいますよね。

そのため、適切に外部からの買収や資本業務提携とかを活用していくことが重要になってくるのですが、ここで「既に複数の会社の買収経験がある」ということは結構強みになってくるんじゃないかと思います。

買収経験のない会社がいきなり大きな買収を行うと、アドバイザーとのコミュニケーションの仕方がイマイチわからなかったり、買収価格の交渉を有利に進められなかったり、PMIで失敗したり、、等々の理由で失敗する確率が高くなると言われることがあります。

その点、オキサイドのように既に買収や提携に小慣れていれば、今後成長のために比較的大きな買収を行った場合の成功確率も高めることができるのではと考えられます。

新領域を追い求める姿勢

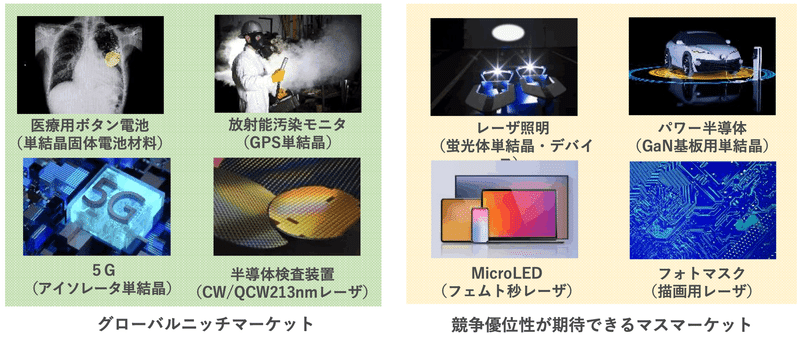

再掲になりますが、下図はオキサイドが取り組んでいる新規事業領域です。

これを見ると、「単結晶」の技術を活用して、実に様々な新規事業にチャレンジしていることが分かります。

現在はオキサイドは、事業セグメントを「半導体」、「ヘルスケア」、「新領域」に区分していますが、元々は半導体やヘルスケアも、数ある新領域のうちの一つだったとのこと。それが大きく成長した結果、独立した事業セグメントになったようです。

そしてオキサイドは、半導体やヘルスケアの事業は着実に伸ばしつつも、次なる半導体やヘルスケアのような事業を生み出していきたいということを述べています。

後述しますが、SiC単結晶の育成やGaN基盤用単結晶等、事業化・量産化ができたら結構面白いことになりそうな領域にも張っているので、そこの成長も期待できるのではと思います。

いずれにせよ、長期持続的に成長する企業のほとんどは、成長のために必要な投資を積極的に行なっています。もう少し違った言い方をすると、長期間成長し続ける企業は、常に変化し続けるマインドを持った企業だと思います。そういった意味でも、オキサイドの将来有望な領域を探索し、事業化に取り組む姿勢も、大きな強みの一つなのではないかと考えられます。

今後の注目ポイント

半導体業界の動向とメンテナンス売上の伸び

オキサイドは現在、山梨県北杜市に、半導体のメンテナンス需要に対応するための拠点として新たに第4工場を建設しています。この工場は22年1月に施工完了予定でしたが、建築資材の調達や建設予定地の開発手続に時間を要する関係で工期を延伸し、完成は今から約半年後を見込んでいるようです。

このような動きからもあるように、オキサイドは、半導体の業界自体がまだまだ拡張するとともに、シリコンウェハの検査装置に搭載する単結晶のメンテナンス需要も拡張していくと考えているはず。

ただし、半導体業界は、水平分業で少数のプレイヤーが重要な役割を担いあって成り立っている業界でもあるので、とある出来事によってどこかのプレイヤーのオペレーションが止まってしまうと、バリューチェーン全体が止まったりすることがあります。実際にオキサイドも、直近の第3四半期決算説明会において下記のようなことを述べています。

半導体ウエハ欠陥検査装置に用いる当社の光学単結晶および紫外レーザの事業の受注状況は順調でしたが、レーザ装置の調達部品の一部で納期が延伸した影響により、売上高は見込みをやや下回りました。

そのため、半導体業界全体の動向は注視しておくべきだと言えます。

あと、オキサイドのメンテナンス売上がどこまで伸びるかも注目したいところです。先述のとおり、半導体事業の単結晶は定期的なメンテナンスが必要となるため、オキサイドが販売を行なった後もそのメンテナンスを請け負っており、そのメンテナンス売上の割合が増加してきています。

第3四半期ではこのメンテナンス売上比率が開示されていませんが、新規販売先にメンテナンスサービスを提供できるようになるとリカーリングで収益が計上されていくため、今後安定的に売上高が伸びていくこととなります。

そのため、このメンテナンス売上が順調に伸びているかどうかは注視しておいてもいいかもしれません。

ヘルスケアの伸び

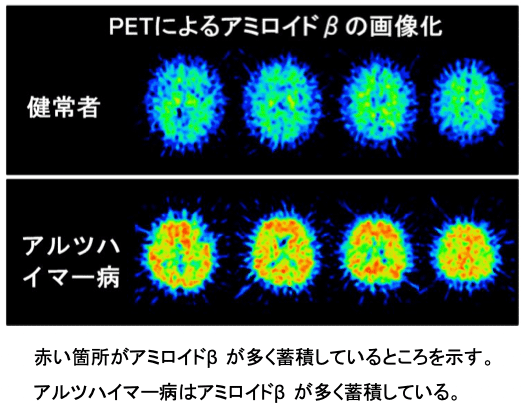

オキサイドは、ヘルスケア事業を通じて、PET装置に搭載するシンチレータ単結晶の製造・販売を行なっていますが、現在このPETが、アルツハイマー型認知症の検査に活用できると言われています。

PETを使用することで、アルツハイマーの原因物質であるとされるアミロイドβの脳内沈着を画像にすることができるのです。

そのような中で、日本の製薬大手エーザイと、アメリカのバイオ医薬品大手のバイオジェンが共同開発したアルツハイマー病の治療薬「アデュカヌマブ」が、2021年6月にアメリカで承認されました。

日本ではまだ承認が降りておらず継続審議となっていますが、これが承認されると、認知症を治癒したり、進行を止めることが可能になったりします。

古川社長曰く、「治らない病気は検査しようとならないかもしれないが、治ったり進行を止めることができる病気であれば検査をしようとする人は増えるはず」とのこと。たしかに治るのであれば、早期発見をしたいと考える人は増えそうですよね。

そのため、今後この治療薬が普及することで、このアルツハイマー病を検査するための頭部専用PET装置の需要も伸びる可能性があります。このあたりの動向も注目しておきたいところです。

新領域の量産化

オキサイドは新領域に積極的に取り組んでいますが、その中でも特に注目したいのが、「GaN基盤用単結晶」、「SiC単結晶」です。

GaN基盤用単結晶は、青色LEDと同じ素材である「窒素ガリウム(GaN)」を用いた半導体材料のことです。

半導体の材料としては普通シリコンが用いられますが、シリコンは低い電圧や小さい電流のもとで効率的に働く性質があります。

一方で、これから需要が広がると考えられているのは、EVや携帯電話基地局、データセンター、再エネの蓄電・送配電システム等の高電圧・大電流の用途だと言われています。このような用途には、所謂「パワー半導体」が必要になってきますが、GaNはそのようなパワー半導体の材料として適していると言われています。

そんな中でオキサイドは、このGaN基盤用単結晶の成長に適した新材料単結晶基盤「SAM」のサンプル出荷を開始しています。

GaNについて詳細を知りたい方は、下記の日経の記事等が参考になるかと思うので、是非ご一読ください。

また、パワー半導体に適した別の材料として、SiC単結晶というものも存在します。SiC単結晶は、従来のシリコンに比べて、送電寺の電力ロスや交流・直流変換時の電力ロスを大幅に削減可能なパワー半導体材料で、こちらも今後のカーボンニュートラルに向けた省電力化に非常に重要な材料となってくると言われています。

オキサイドは、このSiC単結晶の開発、製造、販売を目指すスタートアップ、「UJ-Crystal」と資本業務提携を行なっており、実用化、量産化に協力していくとしています。

SiC単結晶は、普通「昇華法」とう方法で育成されるようですが、UJ-Crystalは「溶液法」という方法でSiC単結晶の育成に成功しています。現在SiCの結晶はほぼ100%といってよいほど昇華法で製造されており、溶液法はまだマーケットに出ていないようです。

正直私はこの溶液法でSiC単結晶を育成できることの凄さについてあまり理解できていないのですが、昇華法と比べて欠陥密度を300分の1や100分の1にできる等の優位性があるとのことです。

今後SiC単結晶についても需要は増していくと言われているので、この溶液法を通じたSiC単結晶の育成技術が実用化されれば、かなり大きく成長するポテンシャルを秘めている可能性もあるかなと思います。

(GaNもSiCもいずれも結構専門性が高いので、この辺りの将来性の見極めを行うためには、結構ちゃんと勉強したり会社に直接聞いてみたりする必要がありそうです笑)

とうことで、本日はオキサイドについて書いてみました。

やっていることはすごくニッチですが、研究結果を実用化していくことに情熱を注ぎ込んでいるいい会社だなという印象を受けました。こういった会社が今後もどんどん成長し、グローバルで存在感のあるプレイヤーになっていくことが今の日本にとっても凄く重要なんじゃないかと思います。

今後も研究成果を実用化しながら新領域に積極的に進出し、グローバルニッチトップ企業になっていくことを期待したいところです。

最後までお読みいただきありがとうございました!!

ディスクレーマー

本記事は、特定の銘柄への投資や売却を推奨するものではございません。万一、本記事の内容をもとに投資判断を行なった結果損失を被った場合でも、当方は一切の責任を負いかねますことをご了承願います。

参考メディア

https://www.youtube.com/watch?v=UJVP3oEMtjE