700万円の借金をしたのでその全過程をまとめてみた

スマホを店舗の呼び出しボタンになるサービス「 call.jp 」運営しております株式会社コール・ドット・ジェイピー代表の木村です。

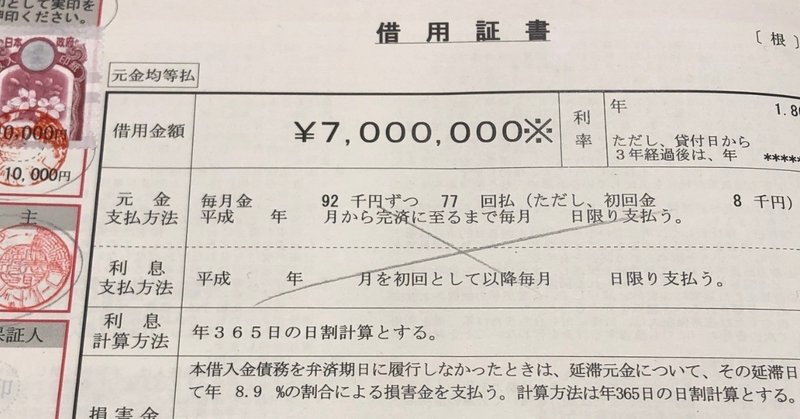

先日、日本政策金融公庫から700万円の借り入れを実施しました。

情報処理推進機構(IPA)様からの助成金と併せて、調達資金の総額は1100万円となりました。

持ち株をなるべく薄めずにサービスをリリースし、自己資金に加えて1000万円の資金を用意することが出来たのは結果的に幸運な状況だと思っています。

少し自分の自己紹介をさせていただくと、2017年末に東証マザーズに上場したed tech系ベンチャーのすららネットでの勤務を経て、2018年の末までエンジニア/起業家養成機関のジーズアカデミーの中の人として働いていました。

社内業務で感じた課題を解決するwebサービスを2017年の6月頃に個人でリリースし、企画・開発・運用していた後、有料課金してくださる導入先が見つかったこと、情報処理推進機構からの助成金に採択されたことをきっかけに退職・起業しました。

初めに、そもそもなぜ自分がこの記事を書こうと考えたのかというと、株式を使った資金調達のフロー、具体的な資料、交渉の舞台裏は割とnoteで無料公開されていますが、(億単位で資金調達したスタートアップ企業の事業計画書が無料で見れるグループなど)金融機関(特に政策金融公庫)を使った創業融資の手続きのフローってなかなか表に出てきてないのでは、と考えたのが一番の理由です。

現在の自分と同じように「明確にやりたいことがあり、そのために多少のリスクを取ってでも挑戦してみたい」という方には自分の体験は参考にしていただけるのではと考えています。

審査のプロセスで公開してはいけないとは一度も言われませんでしたし、NDA的なものもありませんでしたので、公開します。

借り入れの情報が出回っていない理由の1つは、株式の調達より難易度が簡単だからだと思います。

株式での調達と違って融資は手続きの代行をしてくれる仲介業者(行政書士、税理士、会計士など)が存在し、お金を払えば(成功報酬の5%が相場) ほぼ事業計画の作成などをほぼ丸投げし、面談に出席するだけで9割方融資が降りります。

最近だと、副業マッチングのYOUTRUSTさんも仲介業者を使われたようです。サイバーエージェントグループ入りしたcoupeさんでも、5年後に一括返済する資本性ローンを上手く活用されたと記載がありました。

自分は仲介業者なしを選択いたしました。理由は後述します。

やったことはざっくりと以下のような感じです。

1.ネット調べて基本的なインプット

2.仲介業者さんと面談×2

3.先輩経営者に相談

4.公庫の窓口で資料をいただく

5.資料作成&提出

6.提出

7.面談&資料提出

借り入れを実施するに当たり、どんなことを考えていたのか?についてですが、ざっと思いつく限り、以下を検討しました。

①そもそもお金を外部から調達することは必要なのか?

②調達の方法は株か?融資か?

③借り入れは方がしない方がいいのか?

④借り入れするなら、仲介業者を挟むか?

⑤自己資金とは?(すべて現金で持ってなければいけないの?)

⑥「保証協会付融資」と「プロパー融資」の違いは?

⑦返せなくなった時はどうなるの?

⑧やるならどういうフローで借りるの?返済期間はどれくらい?

⑨審査では何を聞かれる?

⑩いつから返済は開始するの?月いくらの返済金額?

⑪利子はどのくらいが相場なのか?

⑫結局利子がついたらトータルいくら返せばいいの?

です。

初めての借り入れだったので、予想外に発生したタスクがたくさんありました。そういった点も、読んで下さる方へお役立て頂ければ幸いです。

①の、そもそもお金を外部から調達することは必要なのか?ですが、これはたくさんの人に言われたことです。

「そこまでサービスできてるなら、VCから資金調達しないの?」と。

自分自身でコードが書いて制作して運用しているので、ある程度のプロトタイプはありました。かつ、そのプロトタイプで有料課金してくれているお客様がついていました。

しかし、自分のスキルレベルでは、コードはもちろん、デザイン、インフラにも改良の余地が大きいことから、あと500万円あればリリースまでたどり着けそうだったため,外部の開発を委託できるプロにお願いしようと思いました。

そこで、②エクイティでの資金調達ではなく借り入れすることを選択したのか。VCからの調達は大きいリターンを求められるため、投資するためのいくつか条件があると聞いていました。

それは

1大きな市場

2かつ成長している

3弱い競合

4ビジョンを支える強いチーム

です。

かつ、一般的にVCのファンドがリターンを回収する期間の目安は10年。

VCが投資回収を急ぐため、創業のビジョンから離れたサービスの方向性への変更をせざるを得ないこともあると認識していました。

「自分が考えていた事業はニッチですぐに立ち上がりにくいのでは」「息長く事業を行っていきたい」と考えていました。

また、SNSやチャットアプリのようなNo1のサービス以外は生き残れない、という事業の構造ではなく、地道に頑張ればある程度の売上は積み重ねられること出来そうで、ソフトウェアのビジネスながら実際はスモールビジネスに近く、借り入れの方が相性が良さそうだと思いました。

③借り入れってした方がいいの?

という部分ですが、これはした方がいいと思いました。

1000万稼ぐために500万円先行投資する、といったような選択肢の幅は足元にキャッシュがないと得られないと思ったからです。

もう一つの理由は、お金は借りたくなった時に借りられないから。貸金業もビジネスのため、お金がなくて困っている人には貸してくれません。

先輩の経営者に融資をするかどうか相談した際に頂いた話で、なるほどな、と思ったことがあります。

その先輩いわく、

「〇〇さん(先輩の名前)、『銀行は雨の日に傘を取り上げ、晴れの日に傘を貸す』って巷で言われるじゃないですか。あれはそもそも考え方が違うんです。銀行が貸すのは、雨傘ではなく『日傘』です。」とのこと。

。。。言われてみると確かにそうだなと考えさせられました。

次の、「④融資の場合仲介業者を挟むか?」

こちらについては、結論「挟まない」ということにしました。

多くの場合3~5%の成果報酬手数料がかかります。700万借りるなら、35万円+消費税ですね。

もちろん成功報酬なので、失敗すればお金は一切かかりません。

ただし借り入れによって得られた700万円が無かったと考えた時、結構大きい金額です。仲介業者の金額が高かったことが理由の一つ。

そして何より大きいのは、面談に行った仲介業者の方から、「現状の木村さんの経歴・事業内容・サービスの完成度・直接話した感じなら、うちを使わなくても大丈夫です、99%通りますので。」と言っていただいたからです。

これはすごく起業家側の目線に立ったアドバイスだなと思いました。

どこの業者さんかは、その会社の立場もあるため言えません。笑

ですが、もし次回より大きな融資をお願いする際はお願いしたいし、紹介を希望されたら他の方にもおすすめしたいと思いました。

次の「⑤自己資金とは?(すべて現金で持ってなければいけないの?)」という部分ですが、自分は自己資金として400万円貯金がありましたが、うち250万円くらいは投資信託の形で持っているものでした。

自己資金を聞かれた時に、口座にあるのはこれくらいですが、投信にはこれくらい入ってますが大丈夫かと聞くと、それでもコピーをくれれば大丈夫だとアドバイスいただきました。

⑥「保証協会付融資」と「プロパー融資」の違いは?

この辺りは調べれば分かる部分ではありますが、ざっくり言うとプロパー融資は審査が厳しくてたくさんの金額が借りられて利子も安い、保証協会付融資はその逆という感じです。内容を覚える必要は無いですが、キーワードとして知らないと調べることもできないので認識しておく必要があります。

⑦返せなくなった時はどうなるの?

もちろん、借金である以上は返済する必要があります。(ドラマでよく聞く「連帯保証人」は要りませんでした)

ただ、万が一事業に失敗したとしても700万円なら、然るべき期間を節約して頑張って働けば返せると思いました。

同時に、仮に借金を負ったとしても「自分が本当に創りたいプロダクトを700万円出して買ったんだ」と思えば、全く悔いが無いなと考えていました。

そして、自分でリスクを取って挑戦する中でしか得られない人の繋がりやプロダクトと事業を考え抜いた経験は残るとも思っていました。

⑧やるならどういうフローで借りるの?期間はどれくらい?

融資資料はダウンロードが必要です。申し込み書をもらって、サンプルに沿って記載して、提出する流れです。

⑨審査では何を聞かれる?

なぜ事業の展望、数値計画について具体的に、競合環境、いままでの事業経験、を中心に聞かれました。

プロダクトは見られませんでしたね。

⑩いつから返済は開始するの?月いくらの返済金額?

これは翌月から始まりますが、返済開始日を延長することができます。

返済猶予期間のことを「据え置き期間」と言うそうですが、半年後に売上が立つ見込みなら、据え置き期間を半年後に設定するのもいいかも知れません。(だた、完済期限は同じで、毎月の支払い金額が高くなります。)

⑪金利って何か?どのくらいが相場なのか?

この部分は自分は深く理解できていませんが、金利とは利子のつく利率、

東京都がやっている「女性・若者(30歳以下)・シニアサポート」の対象になっており、1.86%とのことでした。創業融資としては破格だとは思いますが、通常の銀行借り入れに比べると若干高いようです。

⑫結局トータルいくら返せばいいの?

自分の場合は、金利は1.8%ということで、7年かけて返済すれば返済総額は743万円程度というシミュレーションがで出ました。

だいたいこれくらいが、検討したことになります。

この紙に必要事項を記載している時は、結構手が震えました。笑

実際にやってみると、窓口申込みの際は

1 借入申込書

2 履歴事項全部証明書

3 事業計画書 (補足資料としてプレゼン資料)

4 (設備投資が必要な場合) 見積り書

は提出するのですが、

(リンクはこちら https://www.jfc.go.jp/n/service/dl_kokumin.html )

その提出時に面談用に求められる資料のリストが頂けるのですが、それが多くてびっくりしました。

全部で6点。

1 事業計画の根拠となる売上原価・契約書

2 代表者の源泉徴収( あるいは確定申告 )

3 預金通帳

4 資金の領収書

5 (ある場合のみ) 他のローンの返済票

6 本社の賃貸契約書

7 代表の運転免許あるいはパスポート

正直言って、

.o{いや、面談の時に書類がこれだけ必要って最初の訪問のときに言って下さい。。}

と思いました。

しかも、セキュリティ上の理由で担当者はメール禁止、日程調整の連絡はすべて電話で来ます。

住民票と法人口座が必要であることは追加の資料にすら書いておらず、電話で受け答えします。

また、ネット銀行では入金ができないので、信金かメガバンクでの入金をしてくれ、と言われます。事前に必ず対面の店舗がある口座を作っておくよう、ご注意下さい。

(自分の場合は西武信用金庫に、仮に審査が通った場合、入金しないといけないという状況を伝えて、実際に通過したときの契約書を持っていったら割とスムーズに進みました。)

審査に当たっては、住宅の家賃が期限内に振込みされているか、過去半年のを見られるようです。

自己資金については通帳の履歴で急にまとまって入金されていると、見せ金でないか?と疑われます。

自分は家賃の入金が何度か遅れてしまったことがあったので、多少手数料を払ってでも、家の家賃は自動の自動の口座振替えをしておくべきだったなどと思います。(ツイートしておきました。)

いつか起業したい人は、一人暮らしの家賃は絶対自動引き落としにした方がいい。

— 木村喜生 (@kimura__yoshio) March 19, 2019

(借り入れする時に銀行口座の通帳確認されて、数日過ぎてる月があると審査に悪影響するので)

チェックのポイントとしては、

-会社の実態がきちんと存在しているか(オフィスに社名の看板があるか?が地味に大事。審査面談の後、担当者が実際に来訪します。)

-資本金の低さは見られない。自己資金の方が大事

審査が通ったかは電話で来ます。後日自宅に郵便が届き、書類がリストになっています。(収入印紙が10000円かかります。)

後から分かったことですが、3月は担当者が変わるシーズンのため、できれば避けた方が無難かなと思いました。(自分の担当者も郊外へ異動とのこで、早く決めたがっており書類の提出を急かされました)

着金する前にも落とし穴がありました。法人の印鑑証明書は3ヶ月。それが切れていたことが発覚して電話で問い合わせが来て、法務局に行って取り直して郵送し直すひと手間がかかりました。

無事着金したので、今後気をつけようと考えている点は「借り入れをしたら事業に関する金銭感覚が麻痺してあるだけ使ってしまう」という部分です。

コストコントロールには注意して、然るべきタイミングの投資には大きく張れるように事業を進めていきたいと思います。

長文を読んで下さりありがとうございました。

この文が、自分と同じようにやりたいことを実現するための手段として、真剣に「起業」を検討されている方の一つの参考になれば幸いです。

「参考になる」と思って頂いた方はぜひサポートいただけると嬉しいです!

ご質問あれば、ぜひTwitterなどで気軽にDM下さい(^^)

https://twitter.com/kimura__yoshio

この記事が気に入ったらサポートをしてみませんか?