公認会計士がBig4監査法人を分析・比較してみたPart2-Deloitteトーマツ②-

前回はBig4監査法人のうち、Deloitteトーマツについて、オーバーオール分析(※)として時系列分析を簡単に行いそこから見えるものについて考察しました。

※オーバーオール分析とは、監査手続序盤や四半期レビューにおいて全体像把握のために前期比較等を行うこと。森をみる作業ですね。

今回は、前回に加え人員構成を踏まえて分析していきたいと思います。

監査法人の公開情報での人員構成は、Partner(社員)、特定社員、公認会計士、試験合格者、監査補助者、事務員に分類され公開されています。

それぞれどんな人なのか簡単にまとめると以下の通りです。

Partner(社員)・・・公認会計士である最高職位者

特定社員・・・公認会計士でない最高職位者

公認会計士・・・職業的専門家たる公認会計士

試験合格者・・・公認会計士試験合格者で修了考査試験未突破者

監査補助者・・・公認会計士・試験合格者ではなく、いわゆるアシスタントで監査現場において補助作業を行う者。

事務員・・・監査法人内の管理部門所属者(経理、人事、総務などなど)

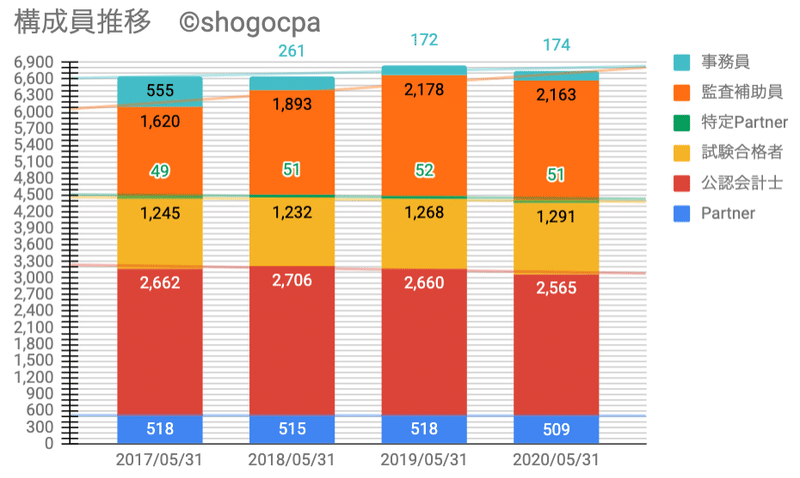

それでは、分類別人員数時系列分析をしてみましょう。グラフは以下の通りです。

ここから何が見えるでしょうか。まず、大きいのは事務員の削減です。

これはバックオフィス機能を別法人へ集約している事実があるのでしょう。監査法人所属の事務者は必要最低限にされているのですね。私が所属していた時には集約がされ、当時は経費精算の必要証憑をそこへ社内便で送付していました。

次に、監査法人の人員の要、公認会計士の減少トレンドです。

試験合格者が増加傾向、公認会計士が減少傾向と反比例している状況は少し心配になります。なぜなら、独り立ちで業務遂行できる・OJTできる公認会計士が減少すると、一人当たりの公認会計士業務量増加し(公認会計士数が維持されていても求められる監査品質がどんどん上昇し従前の一人当たり業務量が増加しているのに!)、それを受け、試験合格者にOJTする時間も余裕も減退・そもそも任せられる業務がない→試験合格者の意欲・やる気の減退・一方で自分で研鑽を積む者→試験合格者内でも能力的格差が広がる→監査水準のムラが発生し法人全体の能力低下→監査リスクの上昇→・・・と飛躍のある箇所もあるかとは思いますが内部でどんどん首を絞められている状況になっていくのが心配です。

また、監査補助者の数も増加トレンドですね。

所属していた数年前はJ1などJのつく年次の人がアサイン先がなく事務所に溢れかえっていたとかいないとか。(監査法人では、修了考査合格・公認会計士登録まで年次毎にJ1、J2、J3などと呼ばれます)

ここで、トーマツの戦略が見えてきます。

手を動かす業務を公認会計士から補助者(試験合格者・監査補助者)へ、といったことをやっていますね。業界全体としてトレンドではあるものの、この推移はわかりやすいです。公認会計士を減らすことは戦略にないかと思いますが、放っておいても卒業していく傾向があるのが監査法人ですので、入りのコントロール、すなわち、中途採用活動を積極的に行うか否かである程度増減させることは可能でしょうね。

Partnerがさほど減少しない中、監査業務を行う公認会計士の減少、試験合格者・監査補助者の増加となったトーマツにおいて公認会計士にはなにが求められるのか。

監査業務そのものから遠ざかって短くない逃げ切りを図っているPartner層(最近Partnerとなった若手Partner層ではない方々)、まだまだ自走が難しいJ1-J3、指示の有無で始動するアシスタント、と内部でまとめるべき人たちはこんな感じ。これらをまとめ監査を推進させるマネジメント能力。これに加えて、監査法人内部の外部、品質管理部門との折衝と純然たる外部、クライアントとの折衝と高度なソフトスキル。監査を完遂するために求められる水準はなかなかしびれますね。

この現況のトーマツを踏まえると、公認会計士としてトーマツへ中途入社を検討している方は、これまで以上にこのマネジメント能力が強く求められるのではないでしょうか。

と、長くなってきたので、次回は、この辺りについて入社を検討する受験生視点でもう少し深掘りしてみたいと思います。

より良いものを発信する源泉にさせていただきます‼︎