VC業界からの資金調達に消極的になった理由

こんにちは、株式会社アクシオンテクノロジーズ代表取締役の吉田拓史です。適当な写真がなかったので5年前の写真を使いました(詐欺)。いまは腹の出たアラフォーのおっさんとして仕上がっています。

さて、今回は、日本のベンチャーキャピタル(VC)/IT企業から資金調達を試みたことのある私が、日本の状況を紹介し、弊社がVC業界と距離をとっている理由を説明します。

このブログの目的は、ジャーナリストのキャリアを歩んできた私が―①公開情報に基づく定量的な情報、②私が身を持って経験し、また様々な方法で取得した定性的な情報―この2つを組み合わせて説明することで、読者に日本のベンチャー業界の全体像を手早く掴んでもらうことです。

私のメッセージはこの1つ。

「君子危うきに近寄らず」

それでは、行きましょう。

1. 要点

日本のベンチャーエコシステムは米国や中国よりもかなり小さく、出口戦略も限定的なため、ゼロサムゲームの様相を呈している。このなかで、大半のスタートアップ企業はリスクとリターンの見合わない「貧乏くじ」を引いている。なかには不当な契約によって酷使されるゾンビ企業と化す例もある。

2. 市場規模が小さい

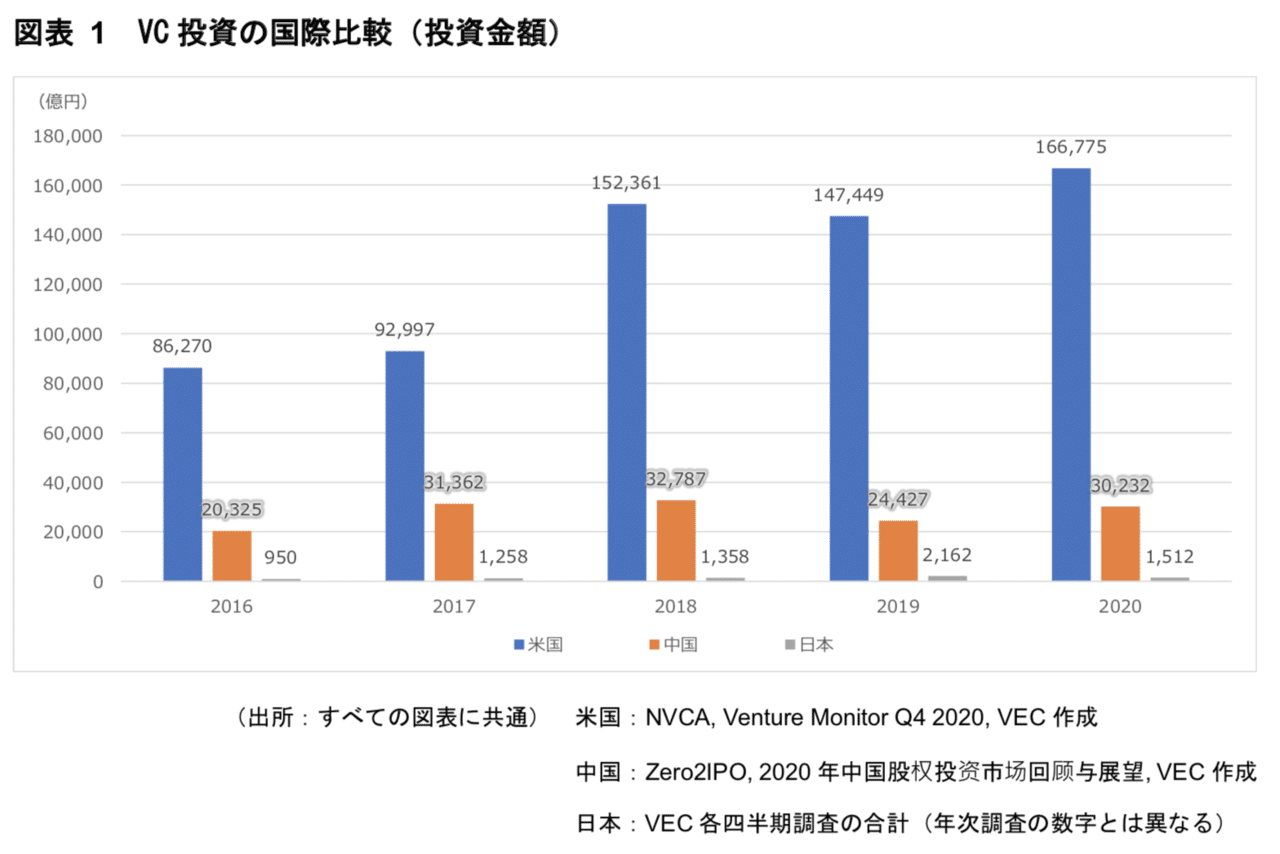

(図1. 日米中のVC投資の比較。米国が圧倒的で、中国も相応の規模を持つ。日本市場は米国の0.9%、中国の5%に過ぎない。出典:VEC)

日本のVC市場は国際的に見てかなり小さいです。日本のベンチャー投資額は米国のベンチャー投資額の1%未満であり、中国の5%に過ぎません。一般社団法人ベンチャーエンタープライズセンター(VEC)が米国のNVCA(National Venture Capital Association)と中国のZero2IPO(清科研究中心)のデータを基に行った調査によると、2020年の日本のVC国内投資金額は1,512億円で、前年の2,162億円と比較すると、650億円の減少(前年比30.1%減)となっています。

これに対して、米国の国内投資金額は同年、ピークを記録し、円換算で16兆6,775億円と、前年の14兆7,449億円に対し、1兆9,326億円増(前年比13.1%増)、また、中国の国内投資金額は3兆232億円で、前年の2兆4,427億円と比べると、5,805億円増(23.8%増)となっています。

日本市場は米国の0.9%、中国の5%に過ぎません。

2020年のコロナ禍においても、米国と中国のVC投資は増加しており、両国ではベンチャー投資が経済の中に深く組み込まれており、コロナ禍によって成長が見込まれるセクターへの投資の流入が起きたことが伺えます。対象的に日本は2020年のベンチャー投資額は前年比30.1%減と低迷しました。

2021年7月現在、世界は史上空前のベンチャー投資ブームを楽しんでいます。CB Insightsの報告書によると、2021年第2四半期の世界のVC投資額は1,560億ドルで、2020年第2四半期の607億ドルから著しい増加となりました(前年同期比157%増加)。記録的な第2四半期を含めた2021年上半期についても、同様に衝撃的なデータが出ています。CB Insightsはベンチャー投資額を2924億ドルとし、2020年通年の3,026億ドルに迫っています。

この傾向は北米だけではありません。テクノロジーセクターの勃興を経験しているインドは強靭な成長曲線を表現しています。2021年上半期のVC投資額が121億ドルに達し、2020年通年を10億ドル上回っています。6月30日までの6ヶ月間では、合計382件、121億ドルのVC案件がありました。2020年通年では、111億ドルに相当する764件の取引が成立しました。一件あたりの投資額がほぼ倍増し、それが投資額全体にも同様のインパクトを与えています。いま、インドはテック企業IPOラッシュを迎えています。

一方、日本のベンチャー業界は穏やかな増減を繰り返しています。VECの調査によると、2021年第1四半期の国内向けベンチャー投資金額は456.9億円で、前年同期比19.5%では69.5億円増、前期比4.3%増で19.1億円となりました。日本のコロナ禍前の2019年第4四半期で585.8億円を記録しているが、その水準までは回復していない。残念なことに日本は世界とは全く異なる道筋を歩んでいます。

OECDの国際比較によると、日本のVC投資額の対GDP比は0.03%であり、G7諸国の中ではイタリアに次いで低い。

3. ユニコーンが少ない

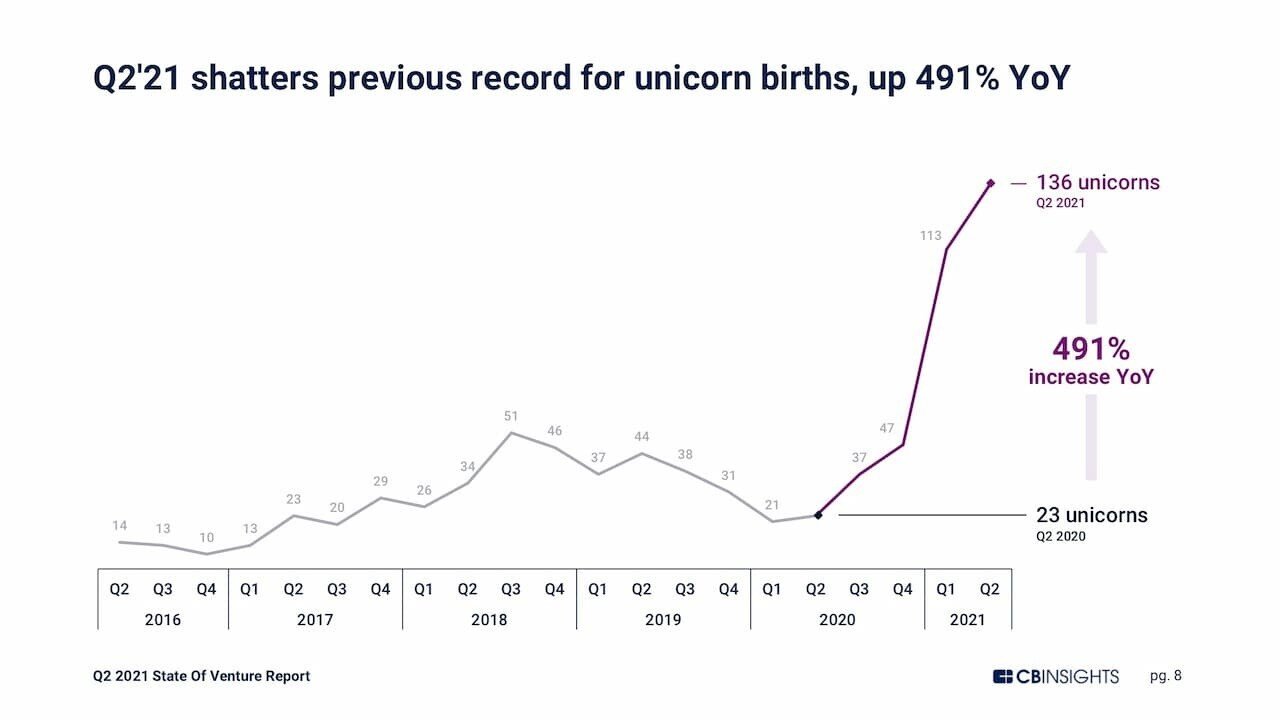

(図2:激増する世界のユニコーンの誕生数。2020年Q2は新たに22社のユニコーンが生まれたが、2021年Q2には136社が生まれた(前年同期比491%)出典:CB Insights)

世界市場では、ユニコーン(時価総額10億ドル超の未公開企業)の増殖が常軌を逸しています。CB Insightsによると、2021年第2四半期には、136社のユニコーンが誕生しました。これは、1年前の2020年第2四半期に誕生した23社のユニコーンの約6倍であり、2020年全体で誕生した128社のユニコーンをすでに上回っています。2021年上半期にユニコーンクラブに入会した企業の平均企業価値は16億ドルで、2016年の12億ドルから33%増加しました。

別のCB Insightsの国際比較によると、2021年3月1日現在、ユニコーン企業は、米国274社、中国123社、欧州67社に達しました。これは2021年第2四半期の136社の新ユニコーンを加える前の数字です。

日本にも少ないながら5社ユニコーンがいます。プリファードネットワークス、スマートニュース、リキッド、プレイコー、スマートHR。しかし、残念なことに、ここには公開市場で評価された場合、ユニコーンの地位を喪失する可能性のある企業が含まれています。

4. プライベート資本市場が未発達

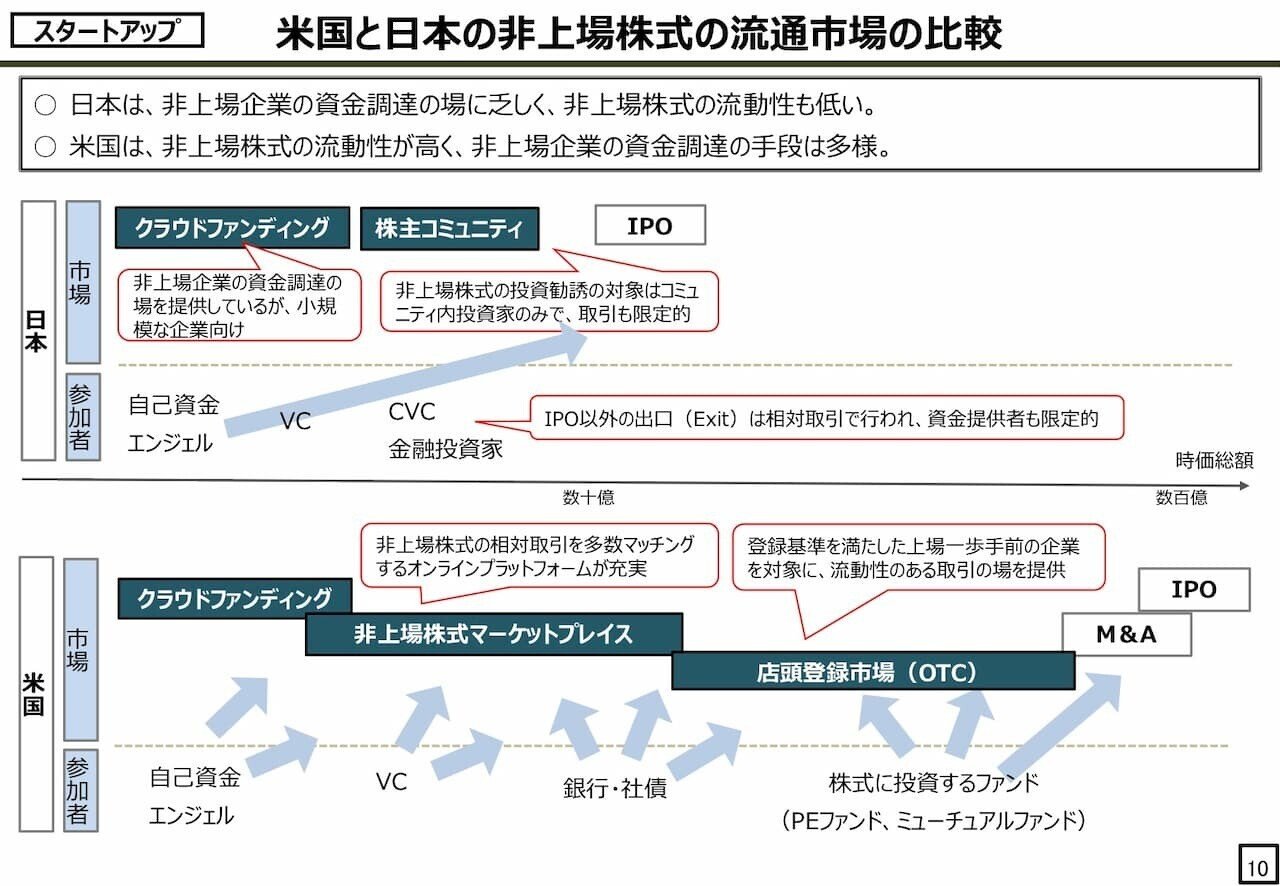

(図3. 米国と日本の非上場株式の流通市場の比較。出典:内閣官房 成長戦略会議事務局, 経済産業省 経済産業政策局. 令和3年3月)

このようなユニコーンの増殖を引き起こしている要因は、未上場企業・非公開企業の資本市場(プライベート資本市場)の著しい成長があります。

公開株から未上場株への投資マネーの転換は、主要な投資家である年金基金と大学基金が、より高いリターンを得るためにより多くのリスクを追求するしかなくなったことに起因しています。教育費が上昇し、長寿化が進む中、年金基金と大学基金は膨らむ負債を満たすために、より高いリターンを求めているのです。流動性が低くリスクを伴うもののより大きな期待リターンをもたらすVCファンドとプライベート・エクイティ(PE)はうってつけの存在でした。

イェール大学基金ファンドマネージャーを30年務めたデビッド・スウェンセンは、非流動性資産への大規模な配分を含む「エンダウメント・モデル」を採用し、大学基金に200億ドルの超過リターンをもたらしたとされています。スウェンセンはVCを通じた新興企業への投資に特に積極的でした。リンクトインに投資した270万ドルは、同社が2011年に株式公開した際、8,440万ドルの利益を基金にもたらしました。

このような未上場株への投資の循環は、未上場企業への豊かなエコシステムを形成しています。クラウドファンディングやエンジェル投資家のような創業の最初期を支えるファイナンスから、レイターステージのPE、年金基金、大学基金、ミューチュアル・ファンド、未上場株を取引するためのセカンダリーマーケットまで、ありとあらゆるものが揃っています。日本の場合は、ベンチャー業界の独特なコミュニティとのコネを築くか、最初のうちから特定の企業の子会社化・関連会社化を約束しないといけません。ゲームが全く違うのです。

5. ファンド規模が小さい

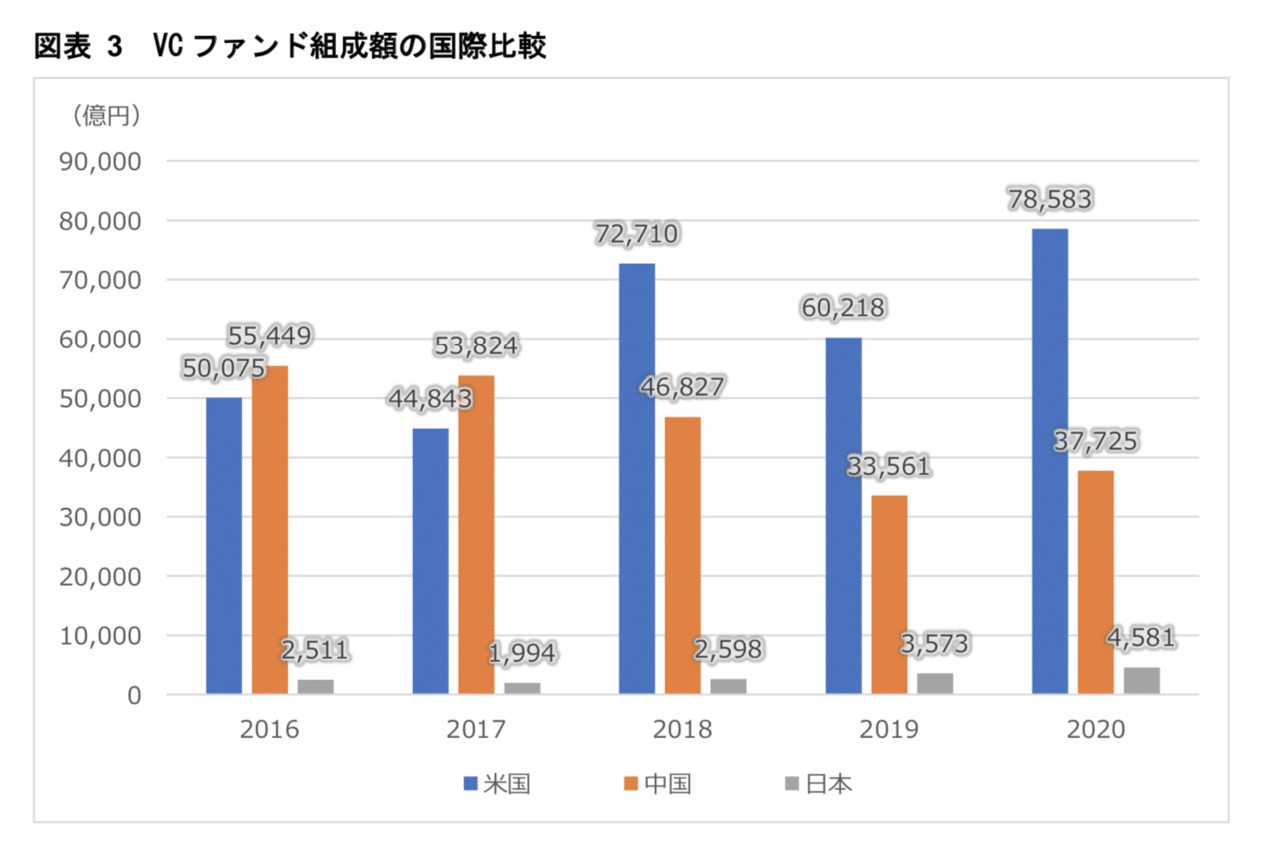

(図4:2020年のVCファンド組成額の国際比較。日本・米国・中国との比較。出典:VEC)

ユニコーンの増殖を引き起こしたのが、近年ファンドサイズを引き上げている上位のVCです。近年のVC業界では、上位ファンドの巨大化が進んでいます。直近の四半期において、未上場テック企業投資に最も積極的な5つのVCのうち、アンドリーセンホロウィッツ、セコイア・キャピタル・チャイナ、アクセルの3社は、これまで以上に大規模な投資資金を調達することで賭け金を増額しました。アンドリーセンホロウィッツの総運用資産は165億ドル(2020年11月の時点)に達しています。このリストには、4年前に1,000億ドルのビジョンファンドでパーティに乱入し、賭け金を一気に引き上げたソフトバンクも含まれています。

2021年上半期で最大の投資額を誇ったのは非シリコンバレーのタイガー・グローバルでした。タイガーは、第2四半期で投資件数を前年同期の8倍の81件に増やし、「毎営業日1.3件のペース」で新規投資を行っています。Tech Chrunchが入手したタイガー・グローバルの投資家向けレターによると、過去に運用した12本のファンドの総内部収益率(Gross IRR)は32%、純内部収益率(Net IRR)は24%。ファンド規模の拡大の必要条件である十分な収益率が担保されています。

日本はどうでしょうか。VECによると、日本もVCファンド組成額を増やしています。2020年の日本のVCファンド組成額は4,581億円と、前年の3,573億円から1,008億円 (28.2%)の増加となっています。日本でもファンドの大型化はトレンドになっており、最近では、SBIホールディングスの1,000億円規模のファンドが話題を集めています。

しかし、日本市場にはビッグテック企業や大手日本企業が存在します。新興企業が戦場で戦うためにはこの程度の軍資金では足りません。世界では大金を使った現代戦が行われていますが、日本のスタートアップは、竹槍で戦闘機を堕とすことを大本営から厳命されています。歴史は繰り返しているのです。

日本のVCのIRRはどうだろうか。開示されているデータは少ない。Preqin合同会社が一般社団法人日本ベンチャーキャピタル協会(以下JVCA)と共同で行っている「国内VCパフォーマンスベンチマーク調査」は、39社、101本分のファンドデータを基にしたとのことです。これは、101本のファンドの説明には足るものの、VC業界全体の説明には十分ではないでしょう。VCでは、リターンの分散(最高のファンドと最低のファンドの差)が他のアセットクラスと比較してかなり大きいです。この調査は、この分散をくまなく把握するのに十分な統計学的な作法が適応されているのでしょうか?

もし、日本のVCのIRRが良かった場合、機関投資家や富裕層が優良アセットクラスであるVCへの投資を急増させていることが想定されます。しかしながら、現在は米中のひとかけらの投資額にとどまっています。

6. 出口戦略が小さい

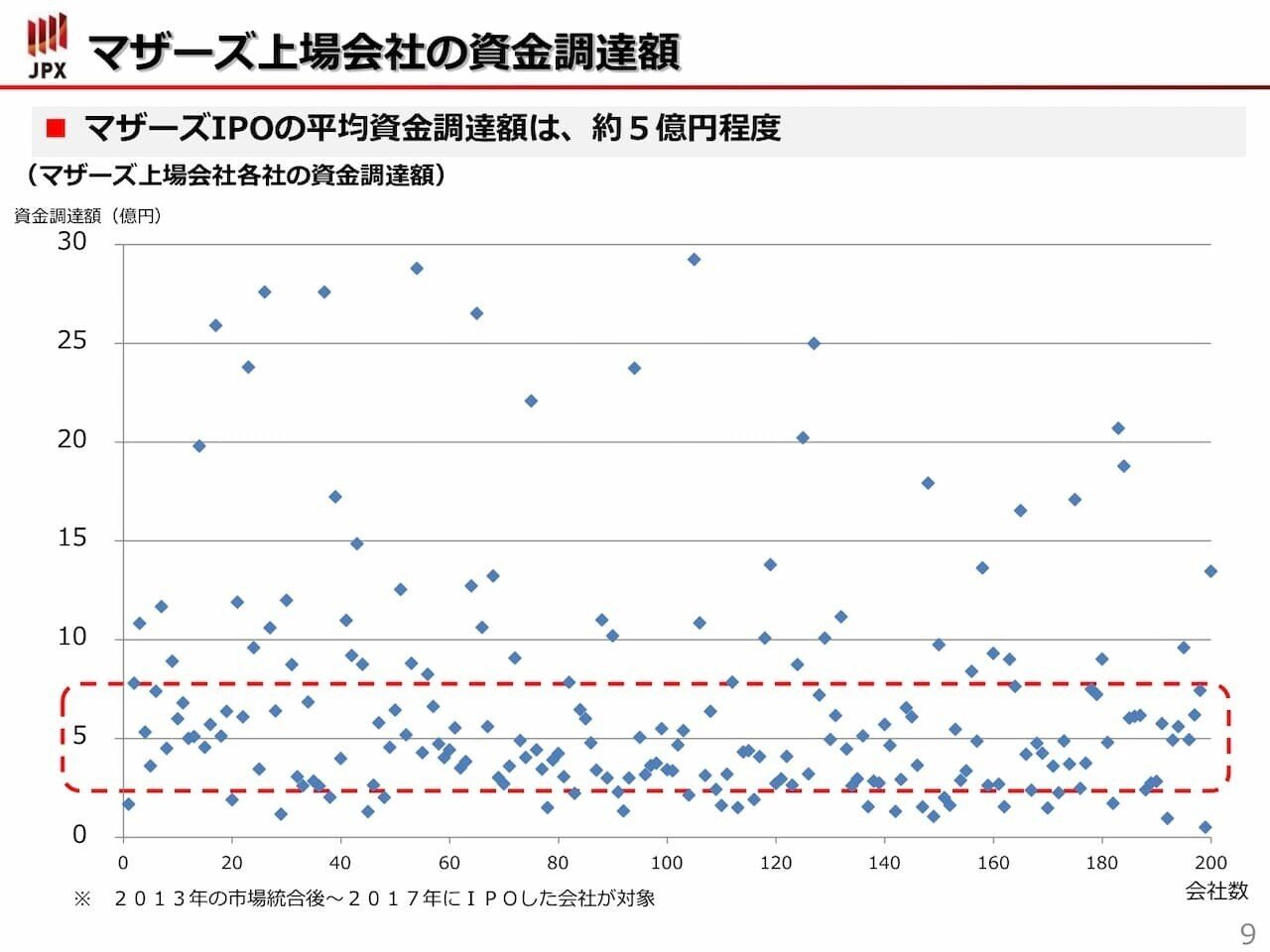

(図6:マザーズIPOの平均資金調達額は約5億円程度。非常に小粒。この小粒なIPOから逆算してベンチャー投資ラウンドが設定されるとどうなるか?出典:市場構造の在り方等の検討に係る意見募集(論点ペーパー)、東証、2018年12月)

日本のスタートアップ企業はIPOを出口戦略(エグジット)に選択することが多い。米国の出口戦略がM&A9割、IPO1割であるのに対し、日本はM&A3割、IPO7割と真逆の構造をとっています。主要な要因としては、日本の大企業が自前主義の傾向が強く、M&Aに消極的であること、それから米国と異なり小規模のIPOが可能なことが挙げられます。

しかし、「小さいIPO」は暗い影を業界に落としています。あずさ監査法人によると、2020年のマザーズIPOの初値時価総額の中央値は71億9,000万円にとどまっています。2020年は、米国のそれとは相反して、日本のIPOにとって切ない年となり、上場を果たした34社については、公募割れが2009年以降で最多の18社となり、初値の平均騰落率は前年同期比11.1%減の約69.6%に落ち込んでいます。

もちろん、フリー、メルカリのような一定の上場規模を達成している会社は存在しますが、これらは外れ値であり、大半のVC支援企業はひっそりと小さな時価総額で上場し、一時的に株価のポップアップを経験するものの、ものによっては数年で退場します。大半の日本のVCは奇跡が起きない限りは、マザーズに上場ゴールさせるのに十分な資金しかもっていません。彼らは、スタートアップの初期段階で企業価値を低く設定し、多くの株式シェアを取りますが、これは両刃の剣です。低い値付けは、スタートアップの調達余地を圧迫し、バリュエーションの長期低迷を招く可能性があります。しかし、業界の中に染み付いたデフレマインドの集団思考は「より安くより多く」の方向にVCや日本企業を駆り立てているのです。とてもまずいサイクルです。

上場ゴールは上場ゴール企業にとってかなり高くつきます。上場の際には、株式会社・監査法人に対して年間で5,000万円程度の費用を支払うことになり、 上場維持コストは少なくとも年間1億数千万円に相当するとされます。赤字の超小型株は重い枷を背負っているのです。

一方、M&Aの状況も明るくありません。バブル崩壊以降の「貸し渋り」「貸し剥がし」を経験した大手日系企業の日系スタートアップ企業へのM&A意欲はか細いものです。経産省委託のあずさ監査法人の報告書は「M&A交渉の際、スタートアップと買収企業の間ではバリュエーションにおける目線の相違が生じやすい」と指摘しています。「要因の一つは、スタートアップの成長率の高さゆえに、M&A時点の純資産価額に比して、買収企業側では多額ののれん・有価証券が計上される傾向が強く、これらの減損リスクが生じることだ。買収企業が、当該リスクに対する投資家からのネガティブな評価を懸念することで、M&Aが活発に行われない側面があると考えられる」。

7. 買取請求権

(買取請求権と個人保証を課せられた起業家は鵜飼の手下にある鵜のよう? "ぎふ長良川飼" by S.R.G - msucoo93 is licensed under CC BY-NC-SA 2.0)

日本のVC投資における投資契約では、買取請求権の付与が一般的です。買取請求権は、株主が発行会社に対して、自己の保有する株式の買取りを求めることができる権利を指します。ここに創業者の個人保証が伴っています。多くの場合、スタートアップ企業や創業者はこれに応じるキャッシュを持っていないため、投資家はこの権利を通じて起業家の生殺与奪権を握り、強制力を行使することになります。

「買取請求権付き」は信じられないほど高い金と言っていいでしょう。

負債と株式調達の対比を見てみましょう。負債調達の場合、元本の返済が求められる分、筋の良い金融機関から借り入れれば、年2.1%~9.0%のような利率で済み、資本コストは低い。これに対し、株式での資金調達(エクイティファイナンス)は高い資本コストが伴います。VCは金主に対して、金主が負うリスクや手数料、非流動性に見合ったリターンを約束しています。このリターンを達成するためにスタートアップには投資段階で異なるものの、高い株価の年平均成長率(CAGR)が求められています。これは投資を受ける側にとっては高い資本コストとして反映されます。

しかし、「買取請求権付き」は、この対比の前提をくぐり抜けてしまいます。スタートアップにとっては負債と株式の「悪い所どり」です。「買取請求権付き」は、高い資本コストを伴うと同時に、投資家が買取請求権を発動したときはそれは負債のように元本返済する義務を負うことを意味します。言い換えれば、リスクの分担の著しい非対称性が認められるということです。この契約にサインしたスタートアップは投資家から不相応なリスクを押し付けられたことになります。

初期段階のスタートアップを対象としたVC投資の大半は失敗する運命にあります。通常のVCは、これらのリスクを織り込んで、残された少数の「ホームラン案件」によって高いリターンを生み出すものです。この少数の勝者で形成される世界の中で、リターンを残せないファンドや運用者は淘汰される運命にあります。スタートアップに多産多死が課せられているのと同時に、投資家に厳しい淘汰のメカニズムが働くのです。しかし、日本では多くの場合、投資家はこれらのリスクを買取請求権でヘッジしています。

もちろん、一定の金額を調達したスタートアップでは、投資家が買取請求権を執行しても、実際に買い取るお金はありません。個人保証も一定の金額を超えると、自己破産で資金回収には繋がりません。公正取引委員会の『スタートアップの取引慣行に関する 実態調査報告書』によると、投資家側は「買取請求権の行使はほとんどなく,国内において年に数回あるかどうかである。買取請求権の使い方として,実際に行使するのではなく、スタートアップの経営を管理し、交渉の材料として提示することがある」と主張しています。

しかし、公取委の報告書は、買取請求権を通じて、スタートアップに対して不当な強制力を行使している例を報告しています(優越的地位の濫用に当たる可能性)。有識者は「創業者を代表から退任させ、創業者の株式を全て買い取ってしまい、会社を乗っ取るということや、シード期の会社に対して、買取請求権を行使しない代わりに、業務委託を過度に受注させ、回収金額を稼がせ、奴隷のように労働をさせられているスタートアップも実際に存在している」と説明しています。

このように「買取請求権付き」はスタートアップにとって負債と株式売却の双方のダウンサイドを抱え込むようにデザインされているのです。このようにして生まれたゾンビ新興企業が業界にはたくさんあります。この抜け穴を通じて本来負うべきリスクを回避することで、淘汰されるべきVCやエンジェル投資家が淘汰されない側面があるでしょう。

僕は日本の業界が密度の高い協調関係を築いていると、独自の調査に基づいて確信しています。そして、買取請求権のような特殊な商慣行は、淘汰のメカニズムを弱体化し、投資家間で競争するよりも、共謀(collusion)することを合理化しているでしょう。

絶対に避けないといけないあらゆる意味で高く付くお金なのです。その取引を結んだ起業家は、資質に疑いがあるかもしれません。しかし、私はたまたま、性悪説の世界に長く居たのが奏功し、運よく免疫を獲得していたに過ぎません。私はこの幸運を活かそうと思います。

8. 優越的地位の濫用

(投資家の優越的地位を飲み込むと、秦の始皇帝の墓に生き埋めにされても文句は言えない? Photo by Alexander Schimmeck)

弊社は、投資家が「優越的地位の濫用」を実現しようとするために行う様々な戦略に直面してきました。かなり特殊な部類だと思われますが、私は4年間、友人・知人・親族など人間関係へのローラー作戦、ゲーミフィケーション、心理学的な条件付け、シンプルな恫喝、息のかかった人物のチームへの挿し込み、行動監視(尾行)、デジタルデバイスのクラックなどのストラテジーにさらされてきました(詳しくは近々公開するブログで詳しく紹介します)。

これらの戦略を実行した末に、どのような優越的地位の濫用が行われているかというと、私は広範な範囲でスタートアップ企業への調査を行いましたが、目を覆わざるを得ないものでした。数ヶ月がかりの長い話になるので、ここでは信頼すべき第三者である公取委の調査報告書を参照してください。この報告書のヒアリング内容は、私が調査した内容と一致する部分がたくさんありました。日本のスタートアップコミュニティはかなり強い同調圧力が働いており、公取委のヒアリングで補足できた内容は、氷山の一角に過ぎない、という印象を否定できませんでした。私の調査でもそのようなことが起きました。

また、投資家は、買取請求権を含む「生殺与奪権」を背景としたスタートアップの経営管理に意欲を持っているケースが多いですが、彼らがそれぞれのビジネスの適切なドメイン知識を持っているか、また金融、経営管理、会計、法務のような最低限期待される技能を持っているかについては、自信を持てないケースがしばしばあるでしょう。ボクサーはリングの上に立つには相応のトレーニングと減量が課せられますが、日本のVCは必ずしもそうではないでしょう。

※ 抗議したい人、語りたい人はご連絡ください。弊社はニュースレター、ポッドキャスト、YouTubeチャンネルなどであなたの経験を多くの人に知らせることができます。

9. 起業家・従業員への報酬が少ない

(ミケランジェロの彫刻作品「死にゆく奴隷」"Michelangelo's 'The Dying Slave' (unfinished), the Louvre, Paris" by Spencer Means is licensed under CC BY-SA 2.0)

日本のスタートアップ業界では、従業員への賃金、株式やストックオプションを含んだ総報酬が低く、流入する人材の質が低いとされています。明確なデータは存在しないものの(データがあったら困ってしまうでしょう)、一部の例外的な新興企業を除いて、日本のスタートアップ従業員の賃金水準はかなり低いというのがインフォーマルな共通認識だと私は思っています。

スタートアップの延長上にある日系IT企業の給与水準を見ると、この共通認識はより確からしさを増すでしょう。テクノロジーセクターの優秀な人材の多くは日本のスタートアップとIT企業を目的地とせず、海外企業か海外を目的地とする傾向が強いです。

株式やストックオプションの制度設計にも難があるでしょう。基本的にスタートアップ企業は、給与の低さを生株(Common Stock)やストックオプションによって従業員に対して株式へのアクセスを与えることで、選択肢を持つ従業員にインセンティブを与える構造をとっています。

しかし、日本の業界では、ストックオプションは「発行済株式総数の10%以内、多くても15%以内が望ましい」という考え方が支配的なようです。この考え方を正当化する論理的な理由を私は知りたいのですが、今の所「自分の取り分が減る」以外のコメントを聞いたことがありません。疑義を呈すると、それが個室にいる場合は、こっぴどく恫喝されることもあります。

私は投資家・IT企業コミュニティの代理人と事業計画について話し合った際、将来雇用する従業員と私の年収を400万円以下にまで下げることを暗に求められたことがあります。とても屈辱的な気分になったのは言うまでもありません。

また、私は、以前VCでアソシエイト(新人の職位)を務めていたことのある人物から「創業者持ち分5%で東証マザーズ上場でどう?」と持ちかけられたこともあります。この場合、社員は低賃金長時間労働でこき使うことを含意としており、創業者だけは生き残ったように見えますが、そのような企業は早々と上場廃止になる傾向があり、創業者もまた沈みゆくタイタニック号に最後まで拘束された生贄になるでしょう。

10. 結論

(2)〜(6)までで日本のスタートアップ業界がとても小さく、それがもたらす果実が小さいことが明確となりました。(7)〜(9)でこのゼロサムゲームの状況のなかで、リスクとリターンの分担があまりにも公正でないゲームがスタートアップに課せられていることが示唆されました。

平均的なスタートアップの起業家や従業員は、このゲームの負け組になる可能性がとても高いのです。彼らの期待リターンは、競馬場に向かうおじさんに遥かに劣る可能性があります。

この環境下で、弊社は日本のVC業界から資金調達をすることに尻込みしています。弊社のビジョンの達成を追及することは難しいでしょう。

もちろん、ここに書いてある耳の痛い話を踏まえ、私がフェアだと思う条件、企業価値、慣行で取引を行う準備のあるファンドや企業とは交渉をしたいと思っていることは注記します。また、弊社は私1人で運営していることもあり、長期に渡る交渉や、あるいは、上述したような「攻撃的な戦略」のようなものは弊社にとって手痛い罰則となってきたため、繰り返すつもりはありません。場合によっては反撃します。

弊社は、VC投資取引がオークションになることを望んでいます。

11. 付記:今秋、個人投資家ラウンドを開催

このような困難な状況を、弊社は個人投資家に未上場株へのアクセスを開くことでこの問題を解決しようと思っています。我々は今秋に個人投資家ラウンドを計画しております。弊社は8月の登記完了をもって、個人との取引で1,100万円の第三者割当増資を行った実績がすでにあります。個人投資家ラウンドについては、以下のブログを読んでみてください。

現在、以下から事前登録を募っております。事前登録者には優先的に投資ラウンドの案内を差し上げます。登録内容はメールアドレスのみ。登録には義務は一切ともないません。株主、支援者をより優先するケースがありますが、ご了承頂けると幸いです。

ここまで長いブログを読んでいただきありがとうございました。コメントなどは歓迎しております。

参考文献

- ベンチャーキャピタル等投資動向調査(直近四半期 2021年1Q),ベンチャーエンタープライズセンター.

- 2020年のVC投資動向 日本・米国・中国との比較,ベンチャーエンタープライズセンター.

- 基礎資料,内閣官房 成長戦略会議事務局,経済産業省,令和3年3月.

- 国内スタートアップ資金調達動向と日本ベンチャーキャピタリスト協会の活動. 一般社団法人日本ベンチャーキャピタル協会.

- 『スタートアップの取引慣行に関する 実態調査報告書』. 公正取引委員会.

- 大学発ベンチャー実態等調査の結果を取りまとめました. 経済産業省. 2021年5月17日.

- 2020年のIPO動向について. KPMG, あずさ監査法人.

- 2019年のIPO動向について. KPMG, あずさ監査法人.

- 大企業×スタートアップのM&Aに関する調査報告書. 経済産業省 / あずさ監査法人

- 市場構造の在り方等の検討, JPX.

- 米国・英国における非上場株式の発行・流通市場の活性化と適格投資家制度. 関 雄太. 野村資本市場研究所

- ベンチャー・ファイナンスの多様化に係る調査. 野村資本市場研究所.

- Understanding Startup Stock Options, Ycombinator. September 16, 2020.

- 2020 Japan Startup Finance, INTIAL, ユーザベース

※ この他の参考文献は、リンク、リンク先の記事内で示した。

※ 日本のベンチャー投資額の報告書にはユーザーベースの「2020 Japan Startup Finance」もあるが、「投資額」の定義が他と異なるため(資料は「投資額の対象は『資本参加』となるもの」と定義している)、ここでは検討の材料に含めなかった。

この記事が気に入ったらサポートをしてみませんか?